Категория: Бланки/Образцы

Форма 4 — скачать бланк 2015.

По состоянию на 1 января отчетного года ООО «Пассив» имеет остатки денежных средств:

По строке 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» фирма отразила сумму:

3000 + 60 000 = 63 000 руб.

Общая сумма выручки от продажи продукции, поступившей в кассу и на расчетный счет «Пассива» в течение года, составила 1 770 000 руб. (в том числе НДС – 270 000 руб.). «Пассиву» поступили также авансовые платежи от покупателей в сумме 472 000 руб. (в том числе НДС – 72 000 руб.).

Эти операции были отражены проводками:

ДЕБЕТ 50 (51) КРЕДИТ 62

– 1 770 000 руб. – поступили деньги от покупателей;

ДЕБЕТ 50 (51) КРЕДИТ 62 СУБСЧЕТ «РАСЧЕТЫ ПО АВАНСАМ ПОЛУЧЕННЫМ»

– 472 000 руб. – получена выручка.

По строке 4111 «от продажи продукции, товаров, работ и услуг» указаны поступления без НДС:

1 770 000 – 270 000 + 472 000 – 72 000 = 1 900 000 руб.

В отчетном году «Пассив» безвозмездно получил государственную помощь - денежные средства на приобретение сырья в размере 70 000 руб. Фирма использовала их в текущей деятельности. Полученные деньги были оприходованы записью:

ДЕБЕТ 51 КРЕДИТ 86

– 70 000 руб. – поступили бюджетные средства.

При оприходовании сырья, приобретенного за счет этих средств, бухгалтер сделал запись:

ДЕБЕТ 86 КРЕДИТ 98

– 70 000 руб. – признаны доходы будущих периодов, не включаемые в расчет чистых активов (а значит – увеличивающие собственный капитал).

Поскольку государственная помощь увеличивает собственный капитал «Пассива», ее нужно показать в составе финансовых операций – по строке 4119 «прочие поступления».

Сотрудник «Пассива» вернул в кассу неиспользованный остаток подотчетных сумм, выданных ему на закупку материалов (10 000 руб.).

Кроме того, от поставщиков поступили штрафные санкции (неустойка) за нарушение условий хозяйственных договоров о продаже продукции в сумме 210 000 руб.

Бухгалтер «Пассива» сделал записи:

mydocx.ru - 2015-2016 year. (0.006 sec.)

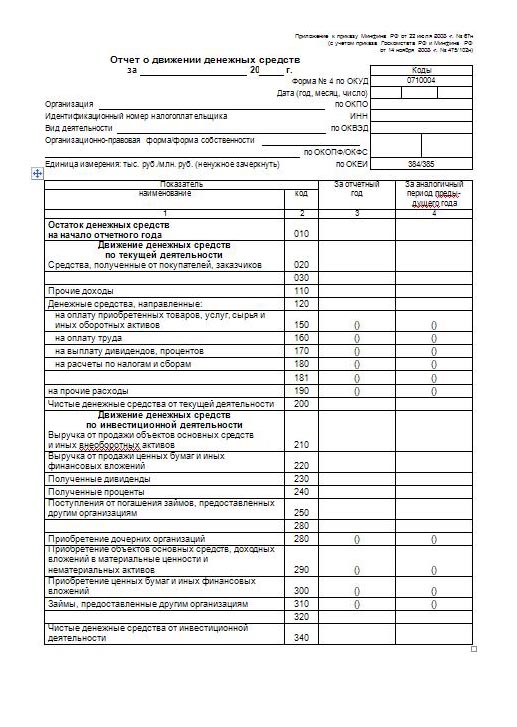

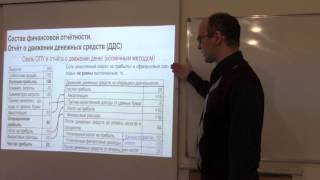

Отчет о движении денежных средств (форма 4 ) 2016 включает данные обо всех поступлениях и платежах организации, а также остатках средств на начало и конец 2016 года (п. 6 ПБУ 23/2011 ).

Типовая форма отчета утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Ее нужно заполнять только по итогам года и сдавать в составе годовой бухгалтерской отчетности.

Кто составляет отчет о движении денежных средств (форма 4) 2016Отчет о движении денежных средств (форма 4) 2016 должны составлять все организации, которые ведут бухучет. Из этого правила есть два исключения. Не представлять такой отчет могут, во-первых, малые предприятия, если и без него можно оценить финансовое положение организации. Во-вторых, некоммерческие организации.

Заполнение отчета о движении денежных средств (форма 4)Правила заполнения отчета о движении денежных средств прописаны в ПБУ 23/2011. В типовой форме отчета о движении денежных средств (форме 4 ) не предусмотрена нумерация строк. Коды можно проставить самостоятельно, взяв их из приложения 4 к приказу Минфина России № 66н. Обязательно так нужно сделать, когда организация сдает отчетность в отделение статистики и другие контролирующие ведомства. Если же отчетность составляете лишь для акционеров или для других пользователей, не являющихся представителями госконтроля, то строки ОДДС нумеровать не обязательно.

Показатели отчета, которые имеют отрицательное значение, отражайте в круглых скобках без знака минус. Так же поступайте, если показатель нужно вычитать при подсчете итогов.

Отчет о движении денежных средств (форма 4 ) заполняется в тысячах или в миллионах рублей. Если организация ведет денежные расчеты в иностранной валюте, то по общему правилу такие суммы платежей или поступлений нужно перевести в рублевый эквивалент. Для этого пересчитайте иностранную валюту в рубли по официальному курсу на дату платежа. Когда же однородных операций в иностранной валюте у организации много, а официальный курс этой валюты менялся незначительно, для пересчета можно применить и средний курс за месяц (либо за более короткий период).

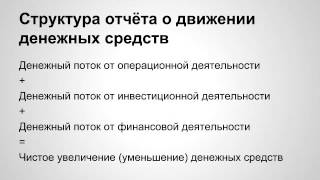

Отчет о движении денежных средств (форма 4 ) содержит данные о трех видах деятельности: текущей, инвестиционной и финансовой. Для каждого такого вида деятельности в отчете предусмотрен свой раздел:

Денежные потоки – это не что иное, как платежи организации и поступления денежных средств, а также денежных эквивалентов. Однако те платежи и поступления, которые не влияют на общую сумму денежных средств и денежных эквивалентов, включать в отчет не нужно. Даже если они меняют состав таких показателей.

В отчете о движении денежных средств н е отражают :

По каждой группе денежных потоков определите, сколько денежных средств поступило и сколько уменьшилось, а также результат такого поступления и расходования за отчетный период. Если однозначно классифицировать денежный поток не удается, относите его к группе денежных потоков от текущих операций. Это установлено пунктами 12 и 13 ПБУ 23/2011. Остатки денежных средств на начало и конец 2016 года определите в целом по организации с учетом филиалов и представительств. Показатели 2016 года отразите в сопоставлении с аналогичными данными за предыдущий год.

Свернутые показатели в отчете о движении денежных средствВ некоторых случаях денежные потоки нужно отражать в отчете свернуто. В частности, когда они характеризуют не столько деятельность самой организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних связаны с выплатами другим. Например, свернуто отражайте:

В частности, при свернутом отражении НДС в отчете о движении денежных средств указывайте разницу между суммами налога, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет).

Таким образом, суммы НДС могут отражаться в отчете о движении денежных средств по строкам:

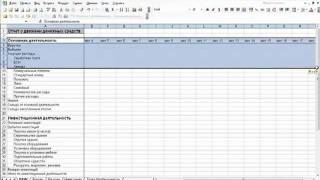

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50. 51. 52. 55. 57.

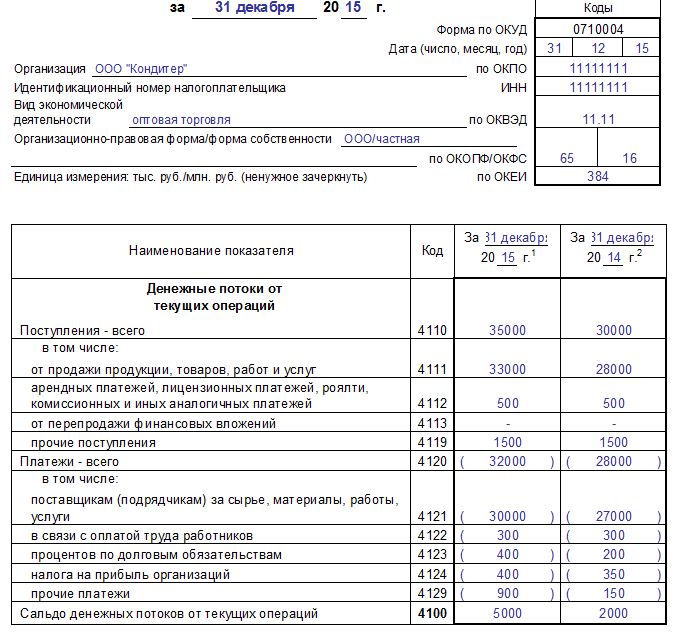

Денежные потоки от текущих операций в форме 4По строкам 4110-4100 отразите денежные потоки от текущих операций. Они, как правило, связаны с формированием прибыли (убытка) от продаж. В том числе по строке 4110 укажите общую сумму поступлений денежных средств от текущих операций. Ее можно определить, если сложить показатели строк 4111-4119. По строке 4111 приведите сумму выручки от продажи продукции и сумму авансов от покупателей за вычетом НДС и акцизов. По строке 4119 отразите прочие поступления, например:

По строке 4120 укажите общую сумму платежей по текущим операциям. В нее входят оплата сырья поставщикам, процентов по долговым обязательствам, оплата труда сотрудников, уплаченный налог на прибыль и прочие платежи. Строку 4120 можно определить, если сложить показатели строк 4121-4129. Все платежи укажите в круглых скобках. По строке 4100 отразите сальдо денежных потоков от текущих операций. Определить его можно, если вычесть из показателей строки 4110 показатели строки 4120 .

Денежные потоки от инвестиционных операций в форме 4По строке 4210 отразите величину денежных средств и денежных эквивалентов, которые поступили от инвестиционных операций. Определить ее можно, если сложить показатели строк 4211-4219. По строке 4211 укажите суммы, которые организация получила от продажи основных средств, нематериальных активов, объектов незавершенного капитального строительства и оборудования к установке, без НДС. По строке 4220 отразите общую сумму платежей по инвестиционной деятельности. По строке 4221 отразите оплату в отчетном году основных средств, нематериальных активов и объектов незавершенного строительства без учета НДС. По строке 4200 отразите сальдо денежных потоков от инвестиционных операций. Определить его можно, если вычесть из показателей строки 4210 показатели строки 4220 .

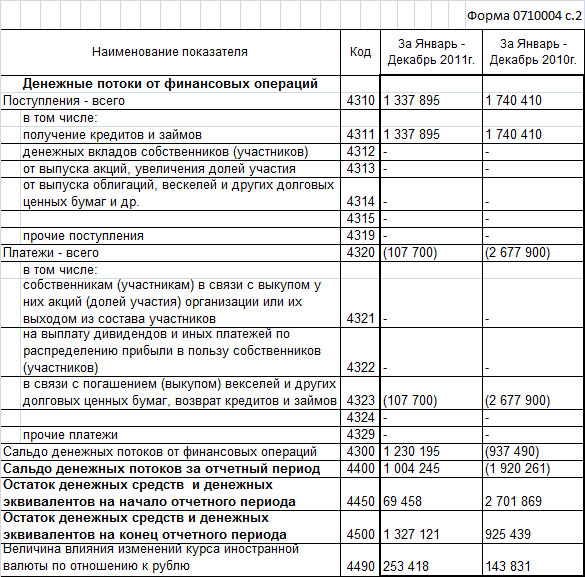

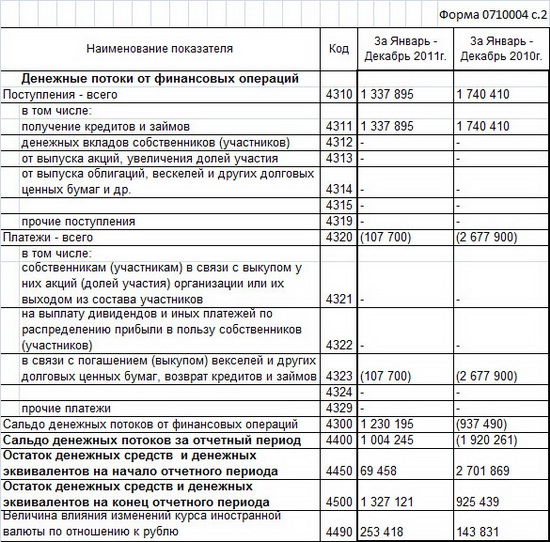

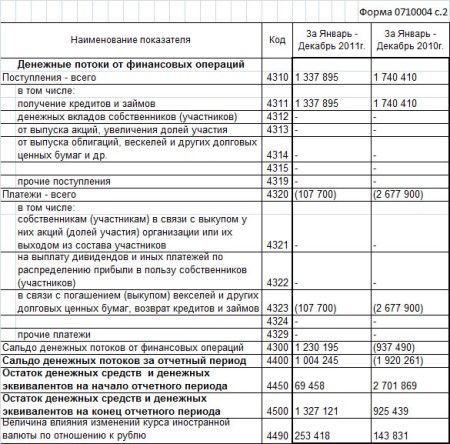

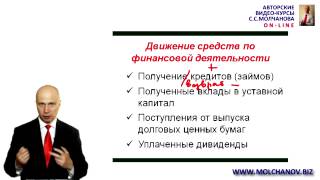

Денежные потоки от финансовых операций в форме 4По строке 4310 отразите итоговые поступления от финансовых операций. Их можно получить, сложив показатели строк 4311-4319. По строке 4311 укажите сумму кредитов и займов, полученных от банков и других организаций, без учета процентов. По строкам 4312 и 4313 отразите вклады собственников компании, внесенные в отчетном году. По строке 4320 отразите итоговую сумму платежей по финансовой деятельности. Ее можно получить, если сложить показатели строк 4321-4329 .

По строке 4321 в круглых скобках отразите сумму займов и кредитов, которые были погашены организацией в отчетном году. По строке 4322 укажите сумму дивидендов, которая была выплачена учредителям. По строке 4300 отразите сальдо денежных потоков от финансовых операций. Его можно получить, если вычесть из показателей строки 4310 показатели строки 4320 .

По строке 4400 укажите сальдо денежных потоков. Его вы получите, сложив показатели строк 4100. 4200 и 4300. По строке 4450 укажите данные об остатке денежных средств и денежных эквивалентов на начало года. Состав этой величины раскройте в пояснениях к бухгалтерской отчетности.

Состав денежных средств и денежных эквивалентов на начало отчетного года раскрывается организацией в пояснениях. По строке 4500 укажите остаток денежных средств и денежных эквивалентов на конец отчетного периода. Определить его можно, если к сальдо на начало года прибавить обороты за год и изменения курса иностранной валюты (строка 4400 + строка 4450 + строка 4490 ). По строке 4490 отразите разницу, которая возникла при пересчете денежных потоков и остатков денежных средств в иностранной валюте по курсам на разные даты. Если отрицательные курсовые разницы превышают положительные, то полученную разницу покажите в круглых скобках.

Отчет о движении денежных средств (форма 4) за 2016 год. Образец

Поступление денег от дольщиков учитывается в составе операций по текущей деятельности.

В зависимости от существенности этого показателя, средства, поступившие от дольщиков, можно отразить в строке 4111 «Поступления от продажи продукции, работ, услуг» или в одной из свободных строк Отчета о движении денежных средств, для которых предусмотрена нумерация с 4114 по 4118.

Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как составить отчет о движении денежных средств

В отчете о движении денежных средств отражают все поступления и платежи организации, а также остатки средств на начало и конец отчетного периода (п. 6 ПБУ 23/2011 ). Типовая форма такого отчета утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Ее нужно заполнять только по итогам года и сдавать в составе годовой бухгалтерской отчетности.

Кто обязан составлять

Составлять отчет о движении денежных средств должны все организации, которые ведут бухучет. Из этого правила есть два исключения. Не представлять такой отчет могут, во-первых, малые предприятия, если и без него можно оценить финансовое положение организации (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н. п. 85 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н ). Во-вторых, некоммерческие организации (п. 85 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н ).

В отчете о движении денежных средств приводят данные о трех видах деятельности: текущей, инвестиционной и финансовой. Конечно, если есть что отражать. Для каждого такого вида деятельности в отчете предусмотрен свой раздел:

Денежные потоки – это не что иное, как платежи организации и поступления денежных средств, а также денежных эквивалентов (п. 6 ПБУ 23/2011 ).

Однако те платежи и поступления, которые не влияют на общую сумму денежных средств и денежных эквивалентов, включать в отчет не нужно. Даже если они меняют состав таких показателей. В частности, не нужно отражать в отчете:

Это следует из пункта 6 ПБУ 23/2011.

По каждой группе денежных потоков определите, сколько денежных средств поступило и сколько уменьшилось, а также результат такого поступления и расходования за отчетный период. Если однозначно классифицировать денежный поток не удается, относите его к группе денежных потоков от текущих операций. Это установлено пунктами 12 и 13 ПБУ 23/2011.

Остатки денежных средств на начало и конец отчетного периода (т. е. года) определите в целом по организации с учетом филиалов и представительств. Показатели отчетного года отразите в сопоставлении с аналогичными данными за предыдущий год.

Правила заполнения отчета о движении денежных средств прописаны в ПБУ 23/2011. утвержденном приказом Минфина России от 2 февраля 2011 г. № 11н. Но их обязательно придерживаться, только если форму готовите для сдачи в налоговую инспекцию в составе годовой бухгалтерской отчетности.

В остальных же случаях (в частности, когда отчет заполняете для учредителей, Росстата или для банка) строго следовать правилам ПБУ 23/2011 не обязательно. Достаточно соблюсти общие требования к формированию бухгалтерской отчетности, которые прописаны в ПБУ 4/99 .

Отчет заполняйте в тысячах либо в миллионах рублей, без десятичных знаков. Если организация ведет денежные расчеты в иностранной валюте, то по общему правилу такие суммы платежей или поступлений нужно перевести в рублевый эквивалент. Для этого пересчитайте иностранную валюту в рубли по официальному курсу на дату платежа. Когда же однородных операций в иностранной валюте у организации много, а официальный курс этой валюты менялся незначительно, для пересчета можно применить и средний курс за месяц (либо за более короткий период). Такие правила указаны в пункте 6 ПБУ 3/2006.

Например, в ноябре 2015 года в связи с большим количеством операций по приобретению однородных материалов организация пересчитала денежные средства по среднему курсу доллара США. Курс доллара США в ноябре 2015 года менялся незначительно. Чтобы определить средний курс, нужно сложить все курсы доллара США за каждый день с 1 по 30 ноября и полученную сумму разделить на 30 (количество дней).

Разницу, которая получилась в результате пересчета денежных потоков организации и остатков денежных средств в иностранной валюте по курсам на разные даты, отразите в отчете отдельно от текущих, инвестиционных и финансовых потоков. Покажите это как влияние изменения курса иностранной валюты по отношению к рублю по строке 4490 Отчета о движении денежных средств.

Если организация поменяла иностранную валюту сразу на рубли, то денежный поток отразите в отчете в рублях. Промежуточный пересчет валюты в рубли делать не нужно. Аналогичное правило применяйте в ситуации, когда организация приобрела иностранную валюту за рубли незадолго до того, как провести соответствующий платеж.

Такие правила установлены пунктами 18. 19 ПБУ 23/2011.

В некоторых случаях денежные потоки нужно отражать в отчете свернуто. В частности, когда они характеризуют не столько деятельность самой организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних связаны с выплатами другим. Например, свернуто отражайте:

Об этом сказано в пункте 16 ПБУ 23/2011.

В частности, при свернутом отражении НДС в отчете о движении денежных средств указывайте разницу между суммами налога, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет).

Таким образом, суммы НДС могут отражаться в отчете о движении денежных средств по строкам:

Определяя показатели данных строк, учитывайте также суммы НДС, уплаченные (полученные) в связи с инвестиционными и финансовыми операциями (подп. «б» п. 16. п. 12 ПБУ 23/2011).

Как формировать показатели

Взаимосвязь показателей с Балансом

Отдельные показатели отчета о движении денежных средств должны быть увязаны, то есть должны совпадать с показателями Бухгалтерского баланса. Подробнее об этом см. в таблице .

Денежные потоки от текущих операций

По строкам 4110–4100 отразите денежные потоки от текущих операций. Они, как правило, связаны с формированием прибыли (убытка) от продаж (п. 9 ПБУ 23/2011 ).

В том числе по строке 4110 укажите общую сумму поступлений денежных средств от текущих операций. Ее можно определить, если сложить показатели строк 4111–4119 .

По строке 4111 приведите сумму выручки от продажи продукции и сумму авансов от покупателей за вычетом НДС и акцизов.

По строке 4119 отразите прочие поступления, например:

По строке 4120 укажите общую сумму платежей по текущим операциям. В нее входят оплата сырья поставщикам, процентов по долговым обязательствам, оплата труда сотрудников, уплаченный налог на прибыль и прочие платежи. Строку 4120 можно определить, если сложить показатели строк 4121–4129. Все платежи укажите в круглых скобках.

По строке 4100 отразите сальдо денежных потоков от текущих операций. Определить его можно, если вычесть из показателей строки 4110 показатели строки 4120 .

Из статьи журнала «Учет в строительстве», № 5, май 2015

Идеальный отчет застройщика о движении денежных средств

Как классифицировать денежные потоки

У застройщика обычно возникает вопрос по отражению средств участников долевого строительства.

Где отразить средства дольщиков

В каком разделе отчета отразить полученные от инвесторов деньги – в составе текущей или инвестиционной деятельности?

Действительно, расходы по строительству у компании собраны на счете 08 «Вложения во внеоборотные активы». И в балансе они отражены в разделе «Внеоборотные активы». Из чего некоторые застройщики делают вывод об их инвестиционном характере.

Инвестиционная деятельность подразумевает вложение собственных средств и, соответственно, приобретение собственных активов. В то время как застройщик использует средства дольщиков и строит объект для них.

Поэтому поступление денег от дольщиков учитывают в составе операций по текущей деятельности.

Кроме того, денежные потоки, которые однозначно классифицировать невозможно, относят к денежным потокам от текущих операций (п. 12 ПБУ 23/2011 ).

В зависимости от того, насколько этот показатель является существенным, его отражают либо в строке 4111 «Поступления от продажи продукции, работ, услуг» отчета, либо в свободной строке 4114, которую можно назвать, допустим, «Средства целевого финансирования, полученного застройщиком от инвесторов на строительство объектов».

На что можно тратить деньги дольщиков

Деньги, уплаченные участниками долевого строительства по договору, застройщик может тратить исключительно по целевому назначению: на строительство, на приобретение права собственности (аренды, субаренды) на участок под строительство данного объекта, на проектную документацию и инженерные изыскания, а также на их обязательную экспертизу и т. д. › |

› | Полный перечень целей, на которые разрешено использовать средства, полученные от участников долевого строительства, приведен в пункте 1 статьи 18 закона № 214-ФЗ.

На приобретение земельных участков под строительство других объектов, покупку основных средств, оплату рекламы и т. д. застройщик может направить только собственные либо заемные средства. Использовать деньги дольщиков на эти нужды нельзя.

Для контроля целевого использования поступивших от дольщиков средств, по мнению автора, предпочтительно деньги, полученные на разные объекты строительства, зачислять на отдельные банковские счета.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Отчет о движении бланк отчет о движение денежных средств денежных средств / Бухгалтерская отчетность / Бланки / Клерк. Ру. Зарегистрироваться.

Актуально, новости, публикации, бух. Программы, подписка на новости, отчет о движении денежных средств (форма ф-4).Часть бланк первая. Денежные потоки образец от текущей деятельности. Отражение поступлений, общее значение денежных поступлений фиксируется в.

![]()

Из всех форм бухгалтерской отчетности Отчет о движении денежных средств очень внимательно изучается инвестором. Имеет утвержденную форму 4. Составляют в отечественной валюте (в тысячах или миллионах). Отчет о движении денежных средств построен по следующему принципу: остаток на конец периода равен сумме остатка на начало периода и поступлений минус расход. Заполнение отчета о движении денежных средств. В строке 010 указывается сумма дебетовых сальдо по счетам 50-52, 55 и 57. В строке 020 отчета о движении денежных средств отражаются поступившие в кассу и на расчетные счета предприятия деньги от заказчиков и покупателей с учетом НДС, акцизов и др. Налогов, уплаченные ими. Пустая.Главная » Бухгалтерские документы » Отчет о движении денежных средств. Отчет о движении денежных средств ежеквартально предоставляется организациями в контролирующие органы в составе бухгалтерской отчетности. Данная форма предназначена для раскрытия информации о финансовых потоках предприятия в отчетном периоде. При этом в расчет берутся: наличные денежные средства, находящиеся в кассе компании; безналичные денежные средства на всех расчетных счетах, выраженные в рублях; безналичные денежные средства в иностранной валюте, находящиеся на валютных счетах предприятия (показатели подлежат обязательному перерасчету по курсу ЦБ РФ на дату формирования отчетности). Отчет имеет утвержденную Минфином форму 4, которая предусматривает раскрытие информации в сравнительном виде за отчетный и аналогичный.

![]()

Отчет о движении денежных средств форма 4 отчет, который содержит информацию о движения денежных средств, а бланк именно их поступление и перемещение по каждой из видов деятельности (текущей, финансовой и инвестиционной). Текущая деятельность извлечение прибыли предприятия посредством производства или продажи каких-либо товаров, а так же за счет оказания определенных услуг. Код формы по окуд 0710004. Инвестиционная деятельность деятельность организации, связанная с вложением капитала в недвижимое имущество, нематериальные и внеоборотные активы, а так же их возможная последующая продажа. Финансовая деятельность деятельность предприятия, целью которой является выпуск ценных бумаг (акции, облигации а так же осуществление каких-либо краткосрочных финансовых вложений. При поступлении денежных средств.Применяется - для отчетности за 2015 год. Утверждена - Приказом Минфина России от N 66н. Срок сдачи - не позднее трех месяцев после окончания отчетного периода (годовая отчетность) Скачать форму отчета о движении денежных средств: Образец заполнения отчета о движении денежных средств Материалы по заполнению отчета о движении денежных средств: - Приказ Минфина России от N 11н - Статья: Годовой отчет - 2015 (под общ. Ред. В.И. Мещерякова) Международное агентство бухгалтерской информации 2015) - Статья: Годовой отчет 2015 (Крутякова Т.Л.) АйСи Групп 2015) - Статья: Годовой отчет за 2015 год (Семенихин В.В.) ГроссМедиа росбух 2015) Архивные формы отчета о движении.

![]()