Категория: Бланки/Образцы

Добрый день, форумчане! Если кто сталкивался подскажите пожалуйста! В ООО имеется 2 участника ФЛ с одинаковыми долями по 50%, номинальной стоимостью по 5 т.р. УК 10 т.р. Участник "А" выходит и доля распределяется в пользу участника "В".

Если делать в два этапа:

1. "Выход участника", заявление от уч-ка "А" о выходе, заявление Р14001

лист Г прекращ. прав на долю 50% уч. "А"

лист Л приобр. доли 50%

лист Т

2. "Распределение доли", протокол, заявление Р14001

лист Г изменение свед. об участнике "В" доля 100%

лист Л номинальная стоимость 10000 р. 100%

п.2 распред. доли

п. 2.1.1 доля "V"

п. 2.2 номинальная стоимость 10000 р.

п. 5.1 номинальная стоимость 10000 р. размер 100%

лист Т

Возможно ли объединить эти этапы?

лист Г прекращ. прав на долю 50% уч. "А"

лист Г изменение свед. об участнике "В" доля 100%

лист Л номинальная стоимость 10000 р. 100%

п.2 распред. доли

п. 2.1.1 доля "V"

п. 2.2 номинальная стоимость 10000 р.

лист Т

Выход участника и распределение доли (в 2 этапа или можно объединить)

. делается в один этап

Спасибо, но меня еще интересует правильность заполнения 2 вариантов. Буду рада, если кто-нибудь меня поправит, если где ошиблась.

делается в один этапв Москве:D

1. "Выход участника", заявление от уч-ка "А" о выходе, заявление Р14001

лист Г прекращ. прав на долю 50% уч. "А"

лист Л приобр. доли 50%

лист Т

п. 5 в листе Л заполняйте

2. "Распределение доли", протокол, заявление Р14001

лист Г изменение свед. об участнике "В" доля 100%

лист Л номинальная стоимость 10000 р. 100%

п.2 распред. доли

п. 2.1.1 доля "V"

п. 2.2 номинальная стоимость 10000 р.

п. 5.1 номинальная стоимость 10000 р. размер 100%

лист Т

Решение о распределении (если налоговая не травмированная как в Одинцово)

лист Л, п. 5.1 уже ноль после распределения

Возможно ли объединить эти этапы?в Мск и некоторых налоговых можно

1. "Выход участника", заявление от уч-ка "А" о выходе, заявление Р14001

лист Г прекращ. прав на долю 50% уч. "А"

лист Л приобр. доли 50%,п.5 номинальная ст-ть 5000 р. размер п. 5.2.1 проценты 50%

лист Т

2. "Распределение доли", протокол, заявление Р14001

лист Г изменение свед. об участнике "В" доля 100%

лист Л номинальная стоимость 10000 р. 100%

п.2 распред. доли

п. 2.1.1 доля "V"

п. 2.2 номинальная стоимость 10000 р.

п. 5.1 прочерки или нужно поставить "о"?

лист Т

Здравствуйте! Помогите пожалуйста. В ООО 2 участника: 1-ого 60% а у 2-ого 40 %.

2-ой участник выходит передав свою долю Обществу.

В ИФНС 46 подается :

1) форма Р14001 (листы. 1. 2, Г,Л,Т)

2) заявление о выходе

3) Решение

Подскажите, пожалуйста, правильно ли решение?

Общество с ограниченной ответственностью

«ООО»

Решение № 3

единственного учредителя

г. Москва 17 апреля 2013 г.

Гражданин России Иванов Иван Иванович, паспорт серии ХХ ХХ № ХХХХХХ, выдан: ХХХХХХХ. код подразделения ХХХ-ХХХ, зарегистрированного по адресу: ХХХХХХХХХХХХХ

РЕШИЛ:

1. На основании заявления участника Общества Петрова П.П. от «17» апреля 2013 г. вывести его из состава участников Общества с «17» апреля 2013 г.

2. Принадлежавшая Петрову П.П. доля в уставном капитале Общества, составляющая 40% уставного капитала номинальной стоимостью 10 000 рублей, передать Обществу. Выплатить Петрову П.П. балансовую стоимость долей в уставном капитале ООО «ООО» в течение трех месяцев с момента получения заявления о выходе из состава участников Общества.

3. Распределить долю, принадлежащую Обществу, в размере 40% уставного капитала номинальной стоимостью 10000 (Десять тысяч) рублей, перешедшую к Обществу в связи с выходом Петрова П.П, единственному участнику Общества Иванову И.И.

4. Определить, что после распределения доли, принадлежащей Обществу, размер доли Иванова И.И в уставном капитале Общества составит 100%, номинальная стоимость доли 25 000 (Двадцать пять тысяч) рублей.

5. Поручить провести регистрацию изменений, не связанных с внесением изменений в учредительные документы Общества, Генеральному директору общества Ларионову А.А.

Elya1,

Вам на другом форуме ответили вроде.

пп.1,2,5 уберите

пп.1,2,5 уберитена каком?

Вам на другом форуме ответили вроде. почему?

Elya1, в решении нужен только пункт 3, остальное - лишнее.

почему?

потому, что она там тоже задавала этот же вопрос)))

напомнило "как пропатчить кде2 под фрибсд".

Добрый день! Продолжу тему. У нас остался последний завершающий этап - распределение доли. Проверьте пожалуйста.

У участника 50 % 5000 р. и у общества 50% 5000 р. Задача: сделать у участника долю 100% 10000 р.

1.Решение о распределении доли ООО

2.Ф Р14001:

п. 2.4

п. 2.11

ЛИСТ Г

1.3 Измен. свед об участнике

11.1 Номинальная стоимость 10000

11.2.1 Проценты 100%

ЛИСТ Л

Приобретение доли

1.2 номинальная стоимость 5000

1.3 проценты 50%

Распределение доли

2.1.1 Доля

2.2 Номинальная ст-ть 5000

2.3.1 Проценты 50%

5.1 Номинальная ст-ть 0,00

5.2.1 Проценты 0,00%

Это регистрационное действие применяется в случае, если из общества с ограниченной ответственностью необходимо только вывести участника или участников без дальнейших операций с Уставным капиталом и ротаций участников (ввода новых). Следует иметь в виду, что в данном случае распределяется не доля участника, а доля Общества с ограниченной ответственностью, которая перешла к нему в результате выхода учредителя ООО из состава участников.

Существует 2 способа осуществления данных регистрационных действий:

Более длительный способ выхода учредителя из ООО и распределения его доли между оставшимися участниками Общества.Данный способ подразумевает последовательное выполнение 2-х действий (процедур) поэтапно:

Учитывая специфику правил заполнения Заявления по форме 14001, такие регистрационные действия, как «Выход участника из ООО» и «Распределение долей ООО», для экономии времени, можно объединить.

В этом случае вместо 2-х заявлений по форме 14001 необходимо подготовить одно заявление, в котором будут учтены все моменты, связанные с выходом участника из Общества, а так же с распределением его доли между остальными участниками ООО.

На практике, например, это будет выглядеть следующим образом:

Все пять этапов выполняются последовательно. Следует учитывать, что для совершения этого регистрационного действия необходимо подготовить все документы по одной процедуре + все документы по другой процедуре, исключая повторы, соответственно, и исключая второе заявление по форме 14001.

Закончился срок полномочий (генерального) директора?

Директор (генеральный) уволился по собственному желанию?

Для спасения фирмы необходимо назначение нового руководителя?

Обратитесь к нам, и мы поможем решить вопрос по смене (генерального) директора вашей компании и избежать ряда проблем, связанных с вопросами государственной регистрации изменений, происходящих в вашей компании.

От Вас потребуется:

1. оформить онлайн заявку

или выслать нам на электронную почту vediperm@ya.ru необходимые данные (документы):

2. Выбрать пакет услуг для регистрации изменений в ЕГРЮЛ (смены (генерального) директора)

Эконом 2 500 руб. 2 000 руб.

3. Оплатить наши услуги любым удобным для вас способом.

Посмотреть способы оплаты можно здесь (ссылка временно недоступна)

4. Новому директору (генеральному) в сопровождении нашего сотрудника заверить свою подпись у нотариуса в форме Р14001 и оформить доверенность на нашего представителя для предоставления ваших интересов в ИФНС, для этого будут необходимы оригиналы следующих документов:

5. Получить у нас пакет готовых документов по смене (генерального) директора компании:

6. Самостоятельно уведомить банк, в котором у компании открыт расчетный счет, о смене (генерального) директора и заверить карточку с образцами подписи нового (генерального) директора.

В банк необходимо будет предоставить копии и оригиналы следующих документов:

7. Уведомить о смене (генерального) директора своих партнеров, в срок, который указан в договоре. Извещение можно написать в свободной форме и отправить его по почте заказным или ценным письмом с описью вложения.

По всем вопросам Вы можете:

Основные преимущества данного способа заключаются в следующем:

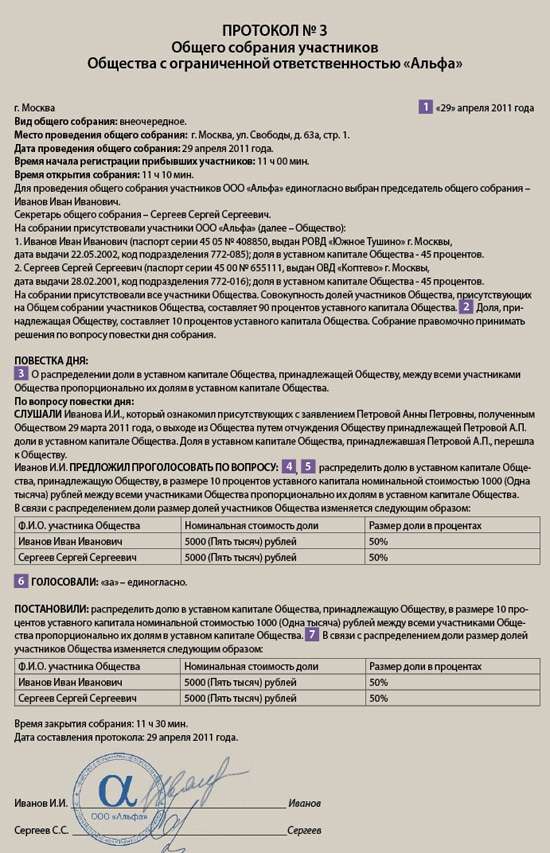

ШАГ 1. Участник общества, выходящий из состава учредителей должен написать заявление на имя (генерального) директора о выходе из состава учредителей ООО. В заявлении указывается размер доли уставного капитала в денежном и процентном выражении, которая перейдет обществу. С даты, подписания директором данного заявления участник считается вышедшим из состава Общества.

ШАГ 2. Участники общества оформляют протокол общего собрания участников, в котором распределяют долю в уставном капитале Общества, принадлежащей Обществу, между всеми участниками Общества. Доля, оставшаяся после выхода участника может быть распределена между оставшимися участниками пропорционально их долям в уставном капитале; продана участнику Общества или третьему лицу, либо может быть оставлена на Обществе в течение года.

ШАГ 3. Оформляем заявление по форме № Р14001.

Программу подготовки документов для заполнения заявление на выход участника ( форма №Р14001 ) можно скачать с официального сайта Федеральной Налоговой Службы здесь http://www.nalog.ru/rn59/program/

ШАГ 4. Заверяем форму № Р14001 у нотариуса. Заявителем является действующий (генеральный) директор общества. Явка участника, вышедшего из состава общества, к нотариусу не требуется.

СШИВАТЬ ИЛИ СКРЕПЛЯТЬ СТЕПЛЕРОМ ЗАЯВЛЕНИЕ НЕ НУЖНО. Нотариус прошьёт заявление сам.

ВНИМАНИЕ. Для посещения нотариуса, необходимо иметь при себе выписку из ЕГРЮЛ, не старше 5 дней. Полный пакет учредительных документов общества (свидетельство государственной регистрации ИНН, свидетельство о постановке на учет ОГРН, действующий устав общества, протокол или решение о назначении (генерального) директора, протокол или решение о создании юридического лица, прочие учредительные документы), а также паспорт (генерального) директора.

ШАГ 5. Выбираем способ предоставления документов

Представить документы можно:

ШАГ 6. Определяем, в какой регистрирующий орган подать документы

Если адрес регистрации общества в городе Пермь или Пермском крае, то документы на внесение изменений предоставляем в Межрайонную ИФНС России № 17 по Пермскому краю, расположенную по адресу: 614107, г. Пермь, ул. КИМ, дом 91 «А», на карте

ВНИМАНИЕ. Для экономии времени при подаче документов в ИФНС можно заранее записаться на прием в инспекцию в удобный для Вас день и время. Для этого используем сервис «Онлайн запись на прием в инспекцию ФЗ, ЮЛ, ИП». Сервис предоставляет возможность всем категориям налогоплательщиков записаться на прием в инспекцию на любую услугу, спланировав визит в инспекцию заранее.

При сдаче документов в многофункциональный центр, срок внесения изменений в учредительные документы увеличивается, подробную информацию о предоставлении документов в ПЕРМСКИЙ КРАЕВОЙ МНОГОФУНКЦИОНАЛЬНЫЙ ЦЕНТР ПРЕДОСТАВЛЕНИЯ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УСЛУГ можно узнать по телефону +7 (342) 270-11-20. горячая линия 8-800-555-05-53 .

ШАГ 7. Предоставляем документы в регистрирующий орган::

ВНИМАНИЕ. Если документы в налоговую инспекцию сдает уполномоченный представитель по доверенности, обязательно необходимо иметь при себе паспорт.

ШАГ 8. При правильном оформлении пакета документов, на шестой рабочий день можно получить в налоговом органе или в МФЦ по расписке готовые документы, состоящие из:

- листа записи ЕГРЮЛ

Для получения документов необходимо иметь при себе:

При выходе участника из общества, заполняются первый лист, лист Д, лист З, а также лист Р

В первом листе указывается ИНН, ОГРН, полное наименование общества (включая организационно-правовую форму). В разделе 2 ставится галочка «В связи с изменением сведений о юридическом лице».

Лист Д оформляем на участника, вышедшего из общества, поставив галочку на «внесение сведений о прекращении участия»

В листе З указывается размер доли вышедшего участника, перешедшая к обществу в процентном и суммовом выражении.

Лист Р необходимо оформить от имени генерального директора, поставив галочку «от имени руководителя постоянно действующего исполнительного органа».

Все графы формы № Р14001 необходимо заполнить без ошибок, в соответствии с учредительными документами. Данные о физическом лице заполняются в соответствии с данными, указанными в паспорте, учитывая все сокращения.

Заявление не нужно скреплять степлером и сшивать нитками, так как это сделает нотариус после его заверения.

Второй вариант (когда доля вышедшего участника распределяется между участниками общества:При выходе участника из общества, заполняются первый лист, лист Д, лист З, а также лист Р

В первом листе указывается ИНН, ОГРН, полное наименование общества (включая организационно-правовую форму). В разделе 2 ставится галочка «В связи с изменением сведений о юридическом лице».

Лист Д оформляем на участника, вышедшего из общества, поставив галочку на «внесение сведений о прекращении участия»

Лист Д оформляем на каждого участника, поставив галочку на «внесение изменений в сведения об участнике», используя для добавления нового листа Д функцию «Добавить лист»

В разделе 4.1 листа Д указывается новый размер номинальной стоимости доли в рублях;

В разделе 4.1. указывается процент доли после распределения.

В листе З в разделах 1.1 и 1.2 указывается размер доли вышедшего участника в суммовой выражении;

В разделе 2.1 указывается номинальная стоимость «0»

Лист Р необходимо оформить от имени нового генерального директора, поставив галочку «от имени руководителя постоянно действующего исполнительного органа».

Все графы формы № Р14001 необходимо заполнить без ошибок, в соответствии с учредительными документами. Данные о физическом лице заполняются в соответствии с данными, указанными в паспорте, учитывая все сокращения.

Заявление не нужно скреплять степлером и сшивать нитками, так как это сделает нотариус после его заверения.

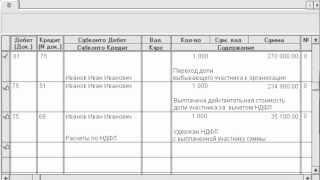

Образцы документов при выходе участника (ов) на основании заявления с распределением их доли между оставшимися участникамиЕсли стоимость чистых активов общества составляет отрицательную величину, оснований для выплаты действительной стоимости доли участнику при выходе из общества не имеется. Выплата участнику номинальной стоимости доли при его выходе из общества нормами законодательства не предусмотрена. Со дня подачи заявления о выходе доля участника переходит к организации (Дт 81 Кт 75). В бухучете отражается распределение доли в уставном капитале общества между оставшимися участниками. В бухучете перераспределение доли отражается следующими проводками: Дт 75 субсчет «Новый участник» Кт 81, Дт 80 субсчет «Выбывший участник» Кт 80 «Оставшийся участник».

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как рассчитаться с учредителем при выходе его из ООО

Бухучет: переход доли участника к организации

При получении заявления о выходе учредителя (участника) из состава общества в бухучете сделайте проводку:

Дебет 81 Кредит 75 субсчет «Участник»

– отражен переход доли участника к организации.

Пример отражения в бухучете распределения доли выбывшего участника между оставшимися участниками

Уставный капитал ООО «Торговая фирма "Гермес"» составляет 100 000 руб. Он разделен на доли между тремя участниками:

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в организацию. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 Кредит 75 субсчет «Участник Волков»

– 220 000 руб. – отражен переход доли Волкова к организации.

По решению общего собрания участников доля выбывшего участника распределяется между оставшимися участниками пропорционально их долям в уставном капитале. Поскольку доли Львова и Громовой одинаковы, доля выбывшего участника распределяется между ними поровну.

В бухучете перераспределение доли в уставном капитале бухгалтер отразил следующими проводками:

Дебет 75 субсчет «Участник Громова» Кредит 81

– 110 000 руб. (220 000 руб. 2) – отражен переход доли к Громовой по решению о перераспределении доли выбывшего участника;

Дебет 75 «Участник Львов» Кредит 81

– 110 000 руб. (220 000 руб. 2) – отражен переход доли к Львову по решению о перераспределении доли выбывшего участника;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Участник Громова»

– 25 000 руб. (50 000 руб. 2) – отражено изменение состава участников;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Участник Львов»

– 25 000 руб. (50 000 руб. 2) – отражено изменение состава участников.

Поскольку оставшиеся участники не производят оплату распределяемых в их пользу долей, то сумма, отраженная по дебету счета 75, списывается за счет соответствующих источников:

Дебет 84 (83, 82) Кредит 75 субсчет «Участник Громова»

– 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Громовой по перераспределению;

Дебет 84 (83, 82) Кредит 75 субсчет «Участник Львов»

– 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Львову по перераспределению.

При распределении доли выбывшего участника между оставшимися участниками у них возникает облагаемый НДФЛ доход. Поскольку выплат участникам не производится, организация сообщила в инспекцию о невозможности удержать налог.

Сергей Разгулин. действительный государственный советник РФ 3-го класса

2. Ситуация:Нужно ли выплатить действительную стоимость доли учредителю (участнику), выходящему из ООО, если величина чистых активов организации отрицательная

В случае выхода учредителя (участника) из общества организация обязана выплатить ему действительную стоимость его доли. Приобретение доли оплачивается обществом за счет разницы между стоимостью чистых активов и размером уставного капитала.

Это следует из пунктов 6.1 и 8 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Действительная стоимость доли учредителя (участника) общества соответствует части стоимости чистых активов общества пропорционально размеру его доли (абз. 2 п. 2 ст. 14 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Следовательно, если стоимость чистых активов общества составляет отрицательную величину, то оснований для выплаты действительной стоимости долей не имеется.

Следует отметить, что общество, у которого величина чистых активов будет меньше его уставного капитала по окончании двух финансовых лет подряд (начиная со второго финансового года), обязано принять решение об уменьшении уставного капитала до размера, не превышающего стоимость чистых активов организации (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ ). В таком случае уменьшить уставный капитал можно путем уменьшения номинальной стоимости долей всех участников или погасив доли, принадлежащие обществу (п. 1 ст. 20 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Сергей Разгулин. действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.