Категория: Бланки/Образцы

Всего Постановлением N 7 утверждено 14 форм первичных документов, среди которых Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2).

Согласно Указаниям по применению и заполнению форм первичной учетной документации по учету основных средств форма N ОС-2 применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и так далее) в другое .

Выписывается накладная структурным подразделением, которое передает основное средство, то есть является сдатчиком. Составляется три экземпляра накладной: первый экземпляр передается в бухгалтерию организации, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств подразделения-сдатчика, а третий экземпляр предназначен для подразделения, получающего основное средство. Каждый из трех экземпляров должен быть подписан ответственными лицами подразделения-сдатчика и подразделения-получателя.

Единицей бухгалтерского учета основных средств, как вы знаете, является инвентарный объект. В соответствии с п. 11 Методических указаний N 91н каждому инвентарному объекту присваивается соответствующий инвентарный номер. В течение периода нахождения основного средства в организации инвентарный номер, присвоенный объекту, сохраняется.

При поступлении основных средств в организацию на каждый инвентарный объект открывается инвентарная карточка (книга). Основанием для заполнения карточки являются, в частности, акты о приеме-передаче объектов основных средств (формы N N ОС-1, ОС-1а, ОС-1б).

Перемещение объектов основных средств внутри организации также отражается в инвентарной карточке (книге) учета объектов основных средств (формы N N ОС-6, ОС-6а, ОС-6б).

В инвентарной карточке учета объекта основных средств (форма N ОС-6) внутреннее перемещение отражается в разд. 4 "Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств". В табличной части разд. 4 указываются дата и номер документа, на основании которого вносится запись, вид операции, наименование структурного подразделения, остаточная стоимость объекта, а также фамилия и инициалы лица, ответственного за хранение.

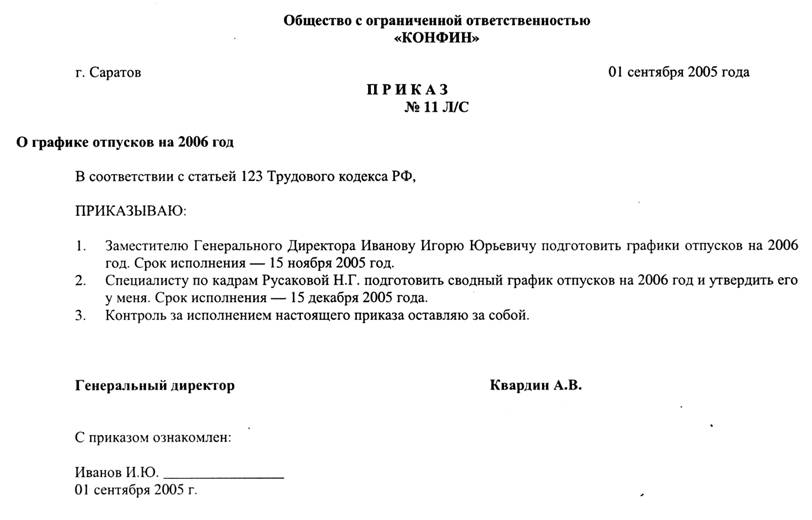

Итак, рассмотрим, в каком порядке следует заполнять Накладную на внутреннее перемещение объектов основных средств (форма N ОС-2).

В накладной указывается код формы по ОКУД. Согласно Общероссийскому классификатору управленческой документации ОК 011-93, утвержденному Постановлением Госстандарта Российской Федерации от 30 декабря 1993 г. N 299, форме N ОС-2 соответствует код 0306032.

Затем указываются наименование организации, ее код по ОКПО, присвоенный территориальным органом государственной статистики, а также наименование структурного подразделения-сдатчика и получателя.

Обратите внимание, что Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, определено, что все реквизиты унифицированных форм должны оставаться без изменения (включая коды). Удаление отдельных реквизитов из унифицированных форм не допускается.

Далее следует указать номер документа и дату его составления. Документы должны быть пронумерованы в хронологическом порядке, и в течение отчетного года номера повторяться не должны. Если организация ведет учет с применением средств компьютерной техники, то номер документу присваивается при его составлении, что позволяет избежать повторений. При наличии в организации большого количества подразделений, можно предусмотреть нумерацию документов отдельно каждым таким подразделением. В этом случае всем подразделениям следует присвоить цифровой или буквенный код, который будет указываться в документе.

Согласно п. 4 ст. 9 Закона "О бухгалтерском учете" первичный учетный документ должен быть составлен в момент совершения операции. Если же это не представляется возможным, то документ составляется непосредственно после ее окончания. Лица, составляющие и подписывающие первичные документы, должны обеспечить своевременное и качественное оформление документов, достоверность содержащихся в документах данных, а также их передачу в установленные сроки в бухгалтерию для отражения операций в учете.

После заполнения уже названных реквизитов можно приступать к заполнению табличной формы накладной. В ней указываются наименование передаваемого объекта основных средств, дата его приобретения (год выпуска, постройки), а также инвентарный номер, присвоенный объекту. Указываются также количество передаваемых объектов, стоимость единицы и общая стоимость.

В случае одновременной передачи нескольких наименований объектов основных средств информация о каждом объекте заносится в отдельную строку с указанием ее номера. В незаполненных сроках накладной следует поставить прочерки.

На оборотной стороне формы N ОС-2 в разделе "Примечание" указываются краткая характеристика технического состояния объекта основных средств, а также должности и табельные номера лиц, сдающего и принимающего ценности. Там же содержатся расшифровки подписей этих лиц с указанием даты подписания документа.

Главбух делает отметку о том, что перемещение объекта основных средств отмечено в инвентарной карточке (книге).

Итак, накладная должна быть надлежащим образом оформлена, то есть в документе должны быть заполнены все необходимые реквизиты и документ должен иметь соответствующие подписи, что установлено п. 7 Методических указаний N 91н.

Обратите внимание! Согласно п. 82 Методических указаний N 91н перемещение объекта основных средств между структурными подразделениями организации выбытием объекта основных средств не признается.

Затраты организации, связанные с перемещением объекта внутри организации, то есть транспортные и иные расходы, согласно п. 74 Методических указаний N 91н относятся на затраты на производство (расходы на продажу).

Необходимо напомнить о том, что активы, в отношении которых выполняются условия, предусмотренные п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного учетной политикой организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и отчетности в составе материально-производственных запасов. Для обеспечения сохранности этих объектов в организации следует организовать контроль движения таких объектов.

В Письме Минфина России от 30 мая 2006 г. N 03-03-04/4/98 отмечено, что если организация примет решение учитывать такие объекты в составе материально-производственных запасов, она должна вести по ним соответствующие карточки учета - приходный ордер по форме N М-4, требование-накладную по форме N М-11, карточку учета материалов по форме N М-17 и другие первичные документы. Названные формы первичных учетных документов утверждены Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

Несколько слов следует сказать о том, как отражается в бухгалтерском учете организации передача имущества из одного подразделения в другое. Помимо того что организация может иметь в своей структуре различные цеха, отделы, участки, производства и иные подразделения, она также может иметь представительства и филиалы.

Представительством согласно ст. 55 Гражданского кодекса Российской Федерации (далее - ГК РФ) является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Пунктом 3 ст. 55 ГК РФ установлено, что представительства и филиалы не являются юридическими лицами, и наделяются имуществом создавшим их юридическим лицом.

Учет в организации, передающей основные средства своим филиалам, будет зависеть от того, выделен или нет филиал на отдельный баланс.

Если филиал на отдельный баланс не выделен, то операции, осуществляемые филиалом, а также его имущество и обязательства учитываются основной организацией на соответствующих субсчетах, открываемых к счетам бухгалтерского учета.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н (далее - План счетов бухгалтерского учета), для обобщения информации о наличии и движении основных средств в организации предназначен счет 01 "Основные средства". На счете 01 "Основные средства" следует вести аналитический учет по отдельным инвентарным объектам, при этом построение аналитического учета должно обеспечивать возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и так далее).

К счету 01 "Основные средства" можно открыть, например, такие субсчета:

01-1 "Основные средства в эксплуатации головной организации";

01-2 "Основные средства в эксплуатации филиала".

Тогда передача объекта основных средств филиалу будет отражена в учете записью по дебету счета 01-2 "Основные средства в эксплуатации филиала" в корреспонденции с кредитом счета 01-1 "Основные средства в эксплуатации головной организации".

Соответствующие субсчета необходимо открыть и к счету начисления амортизации основных средств (счет 02 "Амортизация основных средств"), а также к другим счетам.

Если же филиал организации выделен на отдельный баланс, учет в основной организации будет несколько иным.

Планом счетов бухгалтерского учета для обобщения информации обо всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, предназначен счет 79 "Внутрихозяйственные расчеты".

К счету 79 "Внутрихозяйственные расчеты" рекомендуется открыть субсчет 79-1 "Расчеты по выделенному имуществу". На этом субсчете учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Выделенное подразделениям имущество списывается организацией со счета 01 "Основные средства" в дебет счета 79 "Внутрихозяйственные расчеты". Соответственно, принятие имущества на учет обособленным подразделением отражается по кредиту счета 79 "Внутрихозяйственные расчеты" в корреспонденции с дебетом счета 01 "Основные средства".

Как исправить первичный учетный документ

Применение универсального передаточного документа

Как проверить подлинность больничного листа

Сроки хранения документов

Первичка 2013: обязательные и рекомендуемые формы, использование документов

Услуги по разделам

Бухгалтерские услуги Бухгалтерский учетCopyright © 2010 — 2012 Mosbuhuslugi.ru. Копирование материалов без согласия авторов запрещено. Реклама на сайте

Порядок заполнения акта о приеме-передаче зданий (сооружений) (ф. 0306030), акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) и акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031) рассматривать не будем, поскольку их оформление аналогично рассмотренному выше порядку при поступлении объектов основных средств, с той лишь разницей, что в этом случае учреждение будет выступать в качестве передающей стороны, а не принимающей.

Рассмотрим порядок заполнения других актов.

Перечень указываемой информации

Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003)

Раздел 1 "Сведения о состоянии объекта основных средств на дату списания"

Указываются наименование объекта основных средств, инвентарный и заводской номера, даты выпуска (постройки) и принятия к бухгалтерскому учету, фактический срок эксплуатации, первоначальная стоимость на момент принятия к бухгалтерскому учету или восстановительная стоимость (руб.), сумма начисленной амортизации (износа), руб. остаточная стоимость

Раздел 2 "Краткая индивидуальная характеристика объекта основных средств"

Указывается наименование объекта основных средств (приспособления, принадлежности) и их количество, содержание драгоценных материалов (металлов, камней и т.д.)

Раздел 3 "Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания"

Приводятся затраты на демонтаж основного средства и указываются материальные ценности, полученные от его демонтажа (наименование, количество, общая сумма и стоимость единицы)

В акте также указывается наименование учреждения, структурного подразделения (за которым числится списываемый объект), дата списания с бухгалтерского учета, основание для составления акта, фамилия и инициалы материально ответственного лица, причина списания

Акт о списании автотранспортных средств (ф. 0306004)

Раздел 1 "Сведения о техническом состоянии автотранспортного средства на дату списания"

Указываются даты: года выпуска, ввода в эксплуатацию (месяц, год), принятия к бухгалтерскому учету, последнего капитального ремонта, снятия с учета в ГИБДД (ГАИ), указывается также пробег транспортного средства с начала эксплуатации и после последнего капитального ремонта

Раздел 2 "Сведения о стоимости автотранспортного средства на дату списания с бухгалтерского учета"

Отражаются сведения о первоначальной стоимости транспортного средства на момент принятия к бухгалтерскому учету или восстановительной стоимости (руб.), сумме начисленной амортизации (руб.) и остаточной стоимости (руб.)

Раздел 3 "Краткая характеристика объекта основных средств"

Указывается номер технического паспорта, двигателя, шасси, грузоподъемность, вместимость, грузоподъемность объекта по паспорту, содержание драгоценных материалов

Раздел 4 "Сведения о принятии к бухгалтерскому учету демонтированных основных деталей и узлов"

Перечисляются подлежащие принятию к бухгалтерскому учету детали и узлы по наименованию, количеству, общей стоимости и стоимости единицы

Раздел 5 "Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания"

Отражаются затраты учреждения, связанные с проведением демонтажных работ, а также указываются наименование материальных ценностей, полученных от демонтажа основного средства, их количество, общая стоимость и стоимость единицы

В акте указывается наименование, марка, модель, тип автотранспортного средства, причина списания, заводской, регистрационный и инвентарный номера

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143)

Этот акт составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании мягкого инвентаря, посуды и однородных предметов хозяйственного инвентаря стоимостью от 3000 до 40 000 руб. включительно за единицу и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета.

В случаях, если законодательством РФ решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), принимается к учету только при наличии указанного согласования.

В акте указываются причины, послужившие основанием для принятия решения о списании объектов имущества, и перечень мероприятий по исполнению решения о списании (ликвидация, утилизация, передача, передача в переработку (аффинаж) иные мероприятия), отметка о результатах проведенных мероприятий, в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в акте, с целью дальнейшего их использования

Акт о списании исключенных объектов библиотечного фонда (код формы 0504144)

Этот акт составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании объектов библиотечных фондов.

В акте указываются причины, послужившие основанием для принятия решения о списании объектов библиотечных фондов, и перечень мероприятий по исполнению решения о списании, отметка о результатах проведенных мероприятий (оформляется на основании утвержденного акта и документов, подтверждающих их утилизацию в качестве вторичного сырья, передачу, уничтожение и т.п.), в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в акте, с целью дальнейшего их использования.

Списки устаревших по содержанию и пришедших в негодность по различным причинам объектов библиотечных фондов (книг, файлов, дисков и др.) составляются раздельно с указанием причин, послуживших основанием для принятия решения о списании объектов библиотечного фонда, с подведением промежуточных итогов по каждому виду исключаемых объектов библиотечного фонда

Указанные акты оформляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем учреждения, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Как и при поступлении объектов основных средств, при их выбытии в актах, оформленных комиссией, должно содержаться ее заключение и подписи.

Отражение в бухгалтерском учете операции по выбытию объектов основных средств стоимостью за единицу до 3000 руб. включительно при их выдаче в эксплуатацию осуществляется на основании ведомости, утвержденной руководителем учреждения.

В статье приведены действующие в настоящее время первичные учетные документы, которыми оформляются операции по движению объектов основных средств. При этом обращаем ваше внимание, что на сайте Минфина размещен проект приказа о внесении изменений в Приказ Минфина России N 173н. С его принятием отдельные формы первичных учетных документов изменятся.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Карина Либерман, Виталий Семенихин

Эксперт журнала

Основные средства поступают в организацию различными способами. Согласно пункту 22 Методических указаний № 91н основные средства могут быть, в частности, приобретены, изготовлены и сооружены за плату, изготовлены и сооружены самой организацией, внесены учредителями в счет вклада в уставный капитал, получены безвозмездно, по договорам мены, выявлены в процессе проведения инвентаризации.

Поступление основных средств

Для оформления права лица выступать в качестве доверенного лица организации при получении основных средств и иных материальных ценностей, отпускаемых поставщиками по нарядам, счетам, договорам, заказам, соглашениям, применяются доверенности.

Унифицированные формы доверенностей №М-2 и №М-2а утверждены Постановлением Госкомстата Российской Федерации от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве». Доверенность формы №М-2 отличается от формы №М2-а лишь наличием корешка доверенности.

Организации, получающие материальные ценности по доверенностям не часто, используют форму №М-2. При выдаче доверенностей этой формы, лицо, ответственное за выдачу и регистрацию доверенностей, регистрирует ее в корешке книжки доверенностей.

Если же получение материальных ценностей по доверенности носит массовый характер, применяется форма №М-2а. Регистрация выдачи этих доверенностей производится в журнале «Учет выданных доверенностей».

Книжки доверенностей и журнал учета выданных доверенностей хранятся у лица, ответственного за регистрацию доверенностей.

Доверенность выписывается бухгалтерией организации в одном экземпляре и выдается получателю под расписку. Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть заполнена полностью, и содержать образец подписи лица, на имя которого она выписана.

Для документального оформления поступления основных средств в организацию применяются следующие унифицированные формы документов:

- «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)» (форма №ОС-1);

- «Акт о приеме-передаче здания (сооружения)» (форма №ОС-1а);

- «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)» (форма №ОС-1б);

- «Инвентарная карточка учета объекта основных средств» (форма №ОС-6);

- «Инвентарная карточка группового учета объектов основных средств» (форма №ОС-6а);

- «Инвентарная книга учета объектов основных средств» (форма №ОС-6б).

Для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для включения объектов в состав основных средств и учета их ввода в эксплуатацию, применяются формы №ОС-1, №ОС-1а, №ОС-1б. Эти документы оформляются в отношении основных средств, поступивших:

- по договорам купли-продажи, мены, дарения, финансовой аренды (если основное средство учитывается на балансе лизингополучателя), а также по другим договорам;

- путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке.

Акты о приеме-передаче составляются не менее чем в двух экземплярах. В обязательном порядке к акту прилагается техническая документация, относящаяся к объекту основных средств. Акты утверждаются руководителями организаций получателя и сдатчика.

Реквизит «Государственная регистрация прав на недвижимость», содержащийся в актах форм №ОС-1 и №ОС-1а, заполняется только на недвижимое имущество и в случаях сделок с ним. Перечень имущества, относимого к недвижимым вещам, приведен в статье 130 Гражданского кодекса Российской Федерации. При приобретении автотранспортных средств этот реквизит заполнять не нужно, так как автотранспортные средства к недвижимым вещам не относятся.

«Сведения о состоянии объекта основных средств на дату передачи» заполняются в том случае, если к учету принимается объект, бывший в эксплуатации у другой организации.

При передаче основных средств с баланса на баланс организаций реквизит с грифом «Утверждаю», содержащийся в акте формы №ОС-1, заполняется обеими организациями (получателем и сдатчиком). Если же основное средство приобретается через сеть оптовой или розничной торговли для использования покупателем в качестве основного средства, форму №ОС-1 заполняет только организация-покупатель. Левый блок с грифом «УТВЕРЖДАЮ» не заполняются, поскольку продаваемый объект является для продавца товаром и в составе основных средств не числится.

Раздел 2, содержащийся в формах №ОС-1 и №ОС-1а, отражающий сведения об объекте основных средств на дату принятия к бухгалтерскому учету, заполняется организацией-получателем только в своем экземпляре.

После оформления актов приема-передачи объектов основных средств данные об объектах вносят в инвентарные карточки (книги) учета объектов основных средств (формы №ОС-6, №ОС-6а, №ОС-6б). Крупные организации, имеющие большое количество основных средств ведут, как правило, карточки. Организации, где основных средств не много, учет по объектам основных средств могут вести в инвентарных книгах. Записи в инвентарные карточки или книги производятся на основании актов приема-передачи, технических паспортов, других документов на приобретение объекта основных средств.

Мы рассмотрели порядок поступления основных средств, не требующих монтажа. Но некоторые виды оборудования, которое впоследствии будет учтено организацией в составе основных средств, требует монтажа.

Для учета оборудования Постановлением №7 утверждены следующие формы:

- Акт о приеме (поступлении) оборудования (форма №ОС-14);

- Акт о приеме-передаче оборудования в монтаж (форма №ОС-15);

- Акт о выявленных дефектах оборудования (форма №ОС-16).

Оформление и учет поступившего на склад оборудования производится с помощью Акта о приеме (поступлении) оборудования» (форма №ОС-14). Акт составляется в двух экземплярах комиссией, отвечающей за прием основных средств, и утверждается руководителем организации либо лицом, на это уполномоченным.

Акт о приеме-передаче оборудования в монтаж (форма №ОС-15) применяется при передаче оборудования в монтаж. Монтаж может быть произведен как силами самой организации, так и с привлечением сторонних организаций. Если монтаж производится силами самой организации, то акт формы №ОС-15 необходимо составить.

При проведении монтажных работ подрядным способом акт формы №ОС-15 на передачу оборудования в монтаж не составляется. Уполномоченный представитель монтажной организации, включаемый в состав приемочной комиссии, в получении оборудования на ответственное хранение расписывается непосредственно в акте и ему передается копия такого акта.

Акт о выявленных дефектах оборудования (форма №ОС-16) составляется на дефекты, выявленные в процессе монтажа, наладки и испытания, а также по результатам контроля.

Смонтированное и готовое к эксплуатации оборудование зачисляется в состав основных средств, для чего в установленном порядке оформляются акты форм №ОС-1 либо №ОС-1б.

Таким образом, поступление оборудования, его монтаж и ввод в эксплуатацию оформляется последовательным составлением актов форм №ОС-14, №ОС-15, в случае необходимости №ОС-16, и акта формы №ОС-1 или №ОС-1б.

Перемещение основных средств между подразделениями организации

Для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и так далее) в другое применяется Накладная на внутреннее перемещение объектов основных средств (форма №ОС-2).

Накладную в трех экземплярах выписывает ответственное лицо структурного подразделения, передающего основное средство. Первый экземпляр сдается в бухгалтерию, второй – остается в подразделении-сдатчике, третий экземпляр передается в подразделение, получающее основное средство. Ответственные лица каждого из подразделений подписывают все три экземпляра накладной.

В случае одновременной передачи нескольких наименований объектов основных средств информация о каждом объекте заносится в отдельную строку с указанием ее номера. В незаполненных сроках накладной необходимо сделать прочерки.

Согласно пункту 82 Методических указаний №91н, перемещение объекта основных средств между структурными подразделениями организации выбытием объекта не признается.

Перемещение основных средств внутри организации отражается в инвентарной карточке (книге) учета объектов основных средств (формы №ОС-6, №ОС-6а, №ОС-6б).

В инвентарной карточке формы №ОС-6 внутреннее перемещение отражается в разделе 4 «Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств», где указывается дата и номер документа, на основании которого вносится запись, вид операции, наименование структурного подразделения, остаточная стоимость объекта, а также фамилия и инициалы лица, ответственного за хранение.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?