Категория: Бланки/Образцы

Премии — это выплаты стимулирующего характера, которые выплачиваются работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей (ст. ст. 129. 191 ТК РФ ). Премия в силу ч. 1 ст. 129 ТК РФ является частью заработной платы.

Основания (причины) выплаты премий могут быть связаны с результатами труда (производственные премии) или не зависеть от таких результатов (непроизводственные премии).

Производственные премии напрямую зависят от достигнутых результатов труда (например, премия за успешное окончание проекта).

Непроизводственные премии выдаются за достижения в области, не связанной с непосредственной деятельностью организации. Они, как правило, приурочиваются к определенным событиям, памятным датам (например, премия к юбилею работника, за участие в спортивных соревнованиях).

Закрепить основания, в соответствии с которыми назначается и выплачивается премия, необходимо в трудовом и (или) коллективном договоре или ином локальном нормативном акте организации (например, Положении о премировании работников ). При этом р аботодатель может указать, что премия выплачивается в случае выполнения работниками ключевых показателей эффективности (например, увеличение в процентном отношении объема продаж, реализованных работ или услуг). Выплату премии можно поставить в зависимость от финансовых показателей деятельности работодателя (увеличение выручки, отсутствие убытков и т.д.), от отсутствия со стороны работников нарушений трудовой дисциплины и др. Кроме того, работодатель может установить определенную организационную процедуру, обязательную для начисления и выплаты премии. Так, в частности, можно установить в локальном акте организации, что премия выплачивается по представлению руководителя отдела или иного структурного подразделения, в котором трудится работник, по согласованию с финансовым отделом, службой безопасности и др. при этом окончательное решение по данному вопросу остается за руководителем организации.

Но обязанности работодателя принимать такой документ законодательство не содержит.

Положение о премировании разрабатывается и утверждается, если в трудовых договорах с работниками предусмотрена выплата им премий, но при этом порядок премирования, основания и условия выплаты премий в трудовых договорах не установлены. Подтверждение: ч. 2 ст. 135. ч. 1 ст. 8 Трудового кодекса РФ.

Если в организации отсутствует Положение о премировании (иной локальный акт, регулирующий вопросы вознаграждений работникам), порядок премирования можно закрепить в трудовых договорах или Коллективном договоре. Подтверждение: абз. 5 ч. 2 ст. 57. абз. 2 ч. 2 ст. 41 Трудового кодекса РФ.

Важно! В случае наличия указания о выплате премии в трудовом договоре с определенной регулярностью (раз в месяц, квартал, полугодие или год) такая премия будет являться гарантированной денежной выплатой, от осуществления которой работодатель уклониться не вправе, поскольку добровольно принял на себя соответствующую обязанность, заключив с работником трудовой договор.

2. За счет каких средств (источников) организация вправе выплачивать премию (разовую, ежемесячную, ежеквартальную, годовую)?

За счет следующих средств (источников):

3. Положена премия работникам, у которых не истек испытательный срок?

Положена премия, если показатели трудовой деятельности работника соответствуют условиям премирования. Работодатель не может ущемлять права работника, у которого не истек ис пытательный срок. Это касается также условия об установлении и изменении оплаты труда (в т. ч. премирования) ( ч. 2 ст. 132. ч. 1 ст. 129 Трудового кодекса РФ).

В период испытания на работника распространяются положения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, коллективного договора, соглашений, локальных нормативных актов, принятых в организации (см. например, Положение об оплате труда. Положение о премировании работников ) (ч. 3 ст. 70 Трудового кодекса РФ ).

Вывод: если в организации предусмотрено премирование и показатели трудовой деятельности работника, находящегося на испытательном сроке, отвечают всем необходимым условиям премирования, то ему положена премия (в т. ч. разовая, ежемесячная, ежеквартальная, годовая).

4. Документальное оформление премии.

В общем случае состав документов, служащих основанием для начисления премии, не зависит от источников ее выплаты. Чтобы подтвердить, что выплата действительно является премией, учитываемой в расходах на оплату труда, нужны три документа:

А) документ, устанавливающий порядок назначения и выплаты премий (в том числе показатели, учитываемые при назначении премии, порядок определения суммы премий, условия выплаты премий и т.п.). Если таким документом является коллективный договор или локальный нормативный акт (например, положение об оплате труда ), в трудовом договоре работника должна быть ссылка на этот документ;

Б) документ, подтверждающий выполнение работником условий премирования. Это может быть служебная записка непосредственного руководителя о достижении работником конкретных трудовых показателей или расчет суммы премии;

Исключение – премия, которая выплачивается за счет нераспределенной прибыли прошлых лет. В этом случае до оформления всех необходимых документов, служащих основанием для начисления премии, необходимо получить согласие собственников организации. Оно может быть оформлено:

4.2. Какие документы служат основанием для выплаты премии (разовой, ежемесячной, ежеквартальной, годовой)?

Служат основанием документы, перечень которых зависит от способа выплаты премии. Если организация выплачивает премию (разовую, ежемесячную, ежеквартальную или годовую) наличными из кассы, то основанием для ее выдачи являются:

Если в организации предусмотрена безналичная форма расчетов с работниками, то премию можно перечислить на банковский счет работника:

4.3. По какой форме составлять приказ о поощрении (премировании)?

Составлять нужно по форме, которая утверждена для этих целей в учетной политике организации. Применение унифицированных форм кадровой документации, утвержденных Госкомстатом России, не явля ется обязательным (с учетом ряда особенностей). То есть работодатель вправе самостоятельно разработать формы первичных учетных документов, которые он будет применять, в том числе приказ о поощрении (премировании). Вместе с тем законодательство не запрещает продолжить применение установленных форм унифицированных первичных документов. В любом случае используемые формы должны содержать все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

В зависимости от того, какие формы работодатель решит использовать, он может как определить собственный порядок их заполнения, так и руководствоваться указаниями, действующими в отношении унифицированных форм, разработанных Госкомстатом России (если утвердит их для применения).

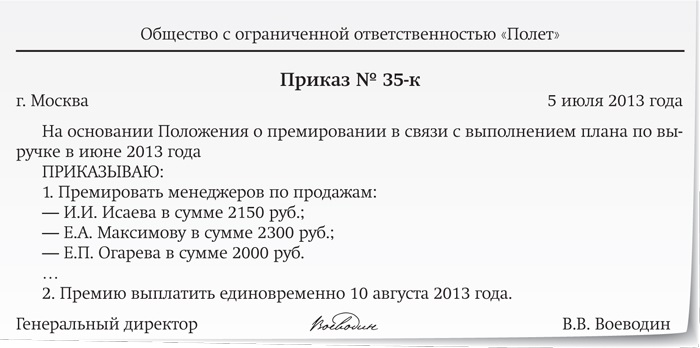

Если работодатель примет решение использовать формы, разработанные Госкомстатом России, приказ (распоряжение) о поощрении (премировании) нужно составить по форме:

– № Т-11 – при поощрении одного работника (см. Образец );

– № Т-11а – при поощрении сразу нескольких работников (см. Образец ).

Приказ о поощрении (премировании) составляется на основании представления или служебной записки руководителя структурного подразделения организации, в котором работает работник. При оформлении приказа по унифицированной форме на все виды поощрений, кроме денежных вознаграждений (премий), допускается исключение из формы реквизита «в сумме ____ руб. ____ коп.».

Приказ о поощрении (премировании), как правило, составляет работник кадровой службы (отдела кадров, отдела персонала). Если в организации такого структурного подразделения нет, то обязанности по составлению приказа возлагаются на лицо, ответственное за ведение кадрового делопроизводства (например, секретаря, бухгалтера).

Если приказ о поощрении (премировании) составляется по унифицированной форме, его подписывает руководитель организации (уполномоченное им на это лицо). Если работодатель использует самостоятельно утвержденную форму приказа о поощрении (премировании), этот документ подписывают ответственные лица с указанием их фамилий и инициалов (иных реквизитов, позволяющих идентифицировать данных лиц). Подтверждение: ч. 2 ст. 9. п. 8 ст. 3 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

С приказом (распоряжением) нужно ознакомить под подпись работника (работников), который поощряется работодателем. Например, для этого в унифицированной форме № Т-11 предусмотрена строка «С приказом (распоряжением) работник ознакомлен». В унифицированной форме № Т-11а для этих целей предусмотрен столбец «С приказом (распоряжением) работник ознакомлен. Личная подпись работника».

4.4. Вправе руководитель организации (не являющийся единственным учредителем), подписывать приказ о назначении себе премии (разовой, ежемесячной, ежеквартальной, годовой)?

Вправе подписывать. Работников (в т. ч. руководителя организации) поощряет работодатель ( ст. 191 Трудового кодекса РФ ). Работодателем по отношению к руководителю организации (не являющемуся ее единственным учредителем) выступают ее собственники (учредители, участники, акционеры), совет директоров (наблюдательный совет). Именно в их компетенции назначить вознаграждение (в т. ч. в виде премии) руководителю организации. Соответственно, сам себе назначить премию руководитель организации не вправе. Что касается документального оформления поощрения за трудовые показатели, то нормы трудового законодательства не содержат запрета на подписание руководителем организации приказа (распоряжения) о премировании в отношении себя самого ( письмо Роструда № 1143-ТЗ от 11 марта 2009 г. – в части правомерности издания руководителем в отношении себя приказов об отпуске, командировке – его выводы верны и в отношении оформления приказа о поощрении).

Оптимальный вариант. Все факты хозяйственной жизни для целей бухучета офо рмляются первичными документами. поэтому приказ о поощрении можно не составлять, если решение о назначении премии (например, в виде протокола) содержит все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г. В этом случае такое решение приравнивается к первичному учетному документу. Подтверждение: ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

Вывод: руководитель (не являющийся единственным учредителем) вправе издавать и подписывать в отношении себя приказ о назначении премии, если собственниками (советом директоров, наблюдательным советом) принято решение о назначении ему такого вознаграждения.

Премии подлежат обложению НДФЛ. Согласно п. 1 ст. 210 и п п. 6 п. 1 ст. 208 НК РФ вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации признаются доходом от источников в Российской Федерации. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах.

В доход работника премия включается в том месяце, в котором она выплачена (Письмо Минфина от 27.03.2015 N 03-04-07/17028 ).

Премии облагаются страховыми взносами, взносами на травматизм (ч. 1 ст. 7 Закона N 212-ФЗ, п. 1 ст. 20.1 Закона N 125-ФЗ).

При применении УСН, суммы премий работникам учитываются в расходах на оплату труда в сумме, включающей в себя НДФЛ на дату выплаты работникам (пп. 6 п. 1. п. 2 ст. 346.16. пп. 1 п. 2 ст. 346.17 НК РФ ).

Исключение — премии к государственным, профессиональным или корпоративным праздникам, если их размер для каждого работника определяется по усмотрению руководителя — не учитываются в налоговых расходах УСН (Письмо Минфина от 09.07.2014 N 03-03-06/1/33167).

6. Особенности выплаты премии руководителю (генеральному директору).

Условия премирования руководителя организации должны быть предусмотрены в трудовом договоре с ним. Определяя эти условия, учредители (участники, акционеры) должны установить:

Кроме того, условия выплаты премий директору могут быть указаны в общем Положение об оплате труда или Положение о премировании. коллективном договоре или другом локальном акте. Тогда расшифровывать их в трудовом договоре не обязательно. Достаточно дать ссылку на внутренний документ.

При выплате таких премий принимать решение на общем собрании не нужно, если такой порядок выплат прописан в трудовом договоре или нормативных актах по организации. Для выплаты премии достаточно издать приказ о премировании, который подписывает гендиректор самостоятельно.

В случае, если организация решила выдать премию директору разового характера, которая не предусмотрена трудовым договором или внутренними актами организации. Тогда разовая премия директору начисляется на основании протокола общего собрания участников (акционеров).

В такой ситуации, подписывать приказ о начислении разовой премии самому себе наемный директор не вправе. Приказ на выдачу разовой премии директору, не предусмотренной трудовым договором, подписывает работодатель — председатель общего собрания учредителей.

Размер премии не должен превышать 25% балансовой стоимости имущества организации.

7. Начисление районного коэффициента и процентной надбавки на премии.

Если премиальные выплаты не являются разовыми, а наряду с иными выплатами включены в систему оплаты труда организации, то районный коэффициент и процентная надбавка начисляется и на оклад, и на премию, независимо от источника выплаты.

Системы оплаты труда, включая размеры тарифных ставок, окладов, доплат и надбавок компенсационного и стимулирующего характера, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ч. 2 ст. 135 ТК РФ ). Следовательно, премии, предусмотренные во внутренних документах организации и выплачиваемые за трудовые показатели, формируют систему оплаты труда в организации.

Исходя из вышеизложенного, районный коэффициент и процентная надбавка начисляются только на фактический заработок, то есть на всю сумму заработной платы, включая премии к юбилейным датам (праздникам), которые входят в систему оплаты труда данного работодателя и установлены коллективным договором, соглашениями, локальными нормативными актами.

Однако если работнику выплачивается непроизводственная премия (к юбилею, празднику и т.д.), то районный коэффициент и процентная надбавка к ней не применяются, поскольку такую премию нельзя отнести к системе оплаты труда (Письмо Роструда от 23.10.2007 N 4319-6-1 ).

Таким образом, не применять районный коэффициент и процентную надбавку можно только к сумме премии, не предусмотренной системой оплаты труда.

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Российский бухгалтер, N 6, 2016 год

Марина Ильина,

эксперт журнала

В данной статье рассмотрим, когда можно начислить премию по итогам года и разовую премию, Можно ли учесть данные расходы при исчислении налога на прибыль, а также отдельные вопросы по ее начислению и выплаты.

Премии по итогам работы за год

Рассмотрим общие требования и порядок начисления и выплаты годовой премии (премии работы по итогам года). Организация может прописать порядок выплаты премии в следующих документах:

- в трудовом договоре на основании абз.5 ч.2 ст.57 ТК РФ ;

- в коллективном договоре на основании ч.2 ст.135 ТК РФ ;

- в отдельном локальном документе (Положении о премировании сотрудников) на основании ч.2 ст.135. ч.1 ст.8 ТК РФ );

- в приказе на выплату премии на основании ч.1 ст.8 ТК РФ .

Какой бы ни был документ, в котором установлен порядок выплаты премии по итогам года, в нем необходимо указать источник выплаты.

Основанием для начисления премии является приказ руководителя о поощрении сотрудника. Приказ обязательно должен быть подписан руководителем организации. Кроме того, под роспись с приказом должны быть ознакомлены сотрудники организации, которым назначается премия. Напомним, что форма приказа может быть разработана самостоятельно, или же использоваться унифицированная форма N Т-11 (для одного сотрудника), N Т-11а (для группы сотрудников).

Отражение премии в трудовой книжке сотрудника

Сразу отметим, что вносить записи о премиях по итогам года в трудовую книжку не нужно. Премии, предусмотренные системой оплаты труда организации и носящие регулярный характер, в трудовую книжку вносить не нужно. Об этом свидетельствует п.25 Правил. утвержденных постановлением Правительства РФ от 16 апреля 2003 года N 225 (далее - Правила). Напомним, что в трудовую книжку вносятся только записи о премии, которые связаны с конкретными сотрудниками за отдельные трудовые заслуги. Так, можно внести в трудовую книжку запись о премии за выполнение особо важного задания.

Поскольку выплата премии по итогам года предусмотрена в трудовом, коллективном договоре либо отдельном нормативном документе, ее выплату можно считать регулярной. В связи с этим указывать ее в трудовой книжке сотрудника не следует. Если премия носит разовый характер, ее также не нужно вносить в трудовую книжку. Данный вывод можно сделать на основании норм ч.4 ст.66 Трудового кодекса РФ. а так же п.24 Правил .

Дата выплаты премии по итогам работы за год

Другой вопрос возникает на практике: когда нужно выплачивать премию по итогам работы за год? Сам факт выплаты премии по итогам работы за год до его окончания противоречит сущности этой выплаты. Связано это с тем, что премия назначается по итогам работы прошедшего года. Таким образом, для начисления данной премии необходимо подвести итоги работы за год. Поэтому делать это раньше 31 декабря не целесообразно. Лучше сделать это в начале следующего года.

Кроме этого, начисляя премию по итогам работы за год до окончания календарного года, можно столкнуться с рядом существенных проблем. К примеру, могут возникнуть сложности с начислением премии пропорционально отработанному времени. А если сотрудник в конце года заболеет, уйдет в отпуск или уволится? Иными словами, сотрудник не сможет выполнить свои обязанности. В этом случае придется сделать перерасчет начисленной ему премии. Соответственно, сумма премии уменьшится, излишне выплаченную премию будет необходимо удержать. А как следует из норм ст.137 Трудового кодекса РФ. удерживать из заработной платы данную сумму по инициативе работодателя не законно.

Отражение положения по премированию в учетной политике

Премия по итогам года может быть не предусмотрена в учетной политике. В законодательстве не сказано, в частности в ПБУ 1/2008. не сказано, что организация обязана указывать сведения о начислении премий сотрудникам в учетной политике.

В соответствии с постановлением Правительства РФ от 24 декабря 2007 года N 922 "Об особенностях порядка исчисления средней заработной платы" (далее - Положение) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, - независимо от времени начисления вознаграждения (п.15 Положения ). Это говорит о том, что если во время нахождения сотрудника в отпуске ему была начислена премия по итогам работы за предыдущий год, при этом расчетный период, за который она начислена, отработан полностью, отпускные придется пересчитать. В данном случае премия по итогам работы за год начислена после выплаты сотруднику отпускных.

Чтобы в дальнейшем избежать подобной ситуации, премию по итогам работы за год необходимо начислять как можно раньше. Сделать это можно 31 декабря текущего года.

Годовая премия в случае увольнения сотрудника

Выплата годовой премии при увольнении сотрудника зависит от того, что прописано в нормативных документах и в каких формулировках это сделано. Именно приведенная формулировка в документах может стать либо правом работодателя, либо его обязанностью. Предположим, в трудовом договоре указано, что заработная плата сотрудника состоит только из должностного оклада, а премия может быть выплачена с учетом финансовых возможностей организации на основании приказа руководителя. В данной ситуации организация может отказать в выплате годовой премии. При такой формулировке в трудовом договоре отказать в выплате возможно как уволенным, так и действующим сотрудникам.

А вот если в трудовом договоре указано, что премия по итогам года выплачивается на основании критериев, установленных в положении о премировании, то при выполнении сотрудником данных критериев, организация обязана выплатить ему премию. В этом случае возникает обязанность работодателя, которая будет распространяться и на уволенных сотрудников. Уволенный сотрудник может заявить о выплате ему премии полностью, а также вправе потребовать выплаты компенсации за задержку заработной платы.

Как показывает судебная практика, работодатель может отказать в выплате годовой премии уволенным сотрудникам, к которым было применено административное взыскание. Но при этом сам факт нарушения трудовой дисциплины необходимо доказать. Если работодатель не сможет подтвердить факт нарушения трудового порядка данного сотрудника, суд может вынести решение о восстановлении данного сотрудника на работу.

Если руководитель принимает решение выплатить уволившемуся сотруднику премию по итогам работы за год, возникает вопрос: можно ли учесть данную премию, если она начислена за трудовые показатели, но после увольнения сотрудника?

Если выплата годовой премии предусмотрена трудовым договором с сотрудником, то ее можно учесть после увольнения в соответствии с абз.5 ч.2 ст.57 Трудового кодекса РФ и ст.255 Налогового кодекса РФ. Из норм ст.140 Трудового кодекса РФ вытекает, что в случае увольнения работника выплата всех причитающихся сумм производится в день его увольнения. Однако, сумма премии на момент его увольнения не известна. Премию, предусмотренную коллективным, трудовым договором, или иными документами организации, можно учесть в расходах организации. При этом премия должна быть начислена пропорционально отработанному времени сотрудника. Об этом свидетельствует письмо Минфина РФ от 25 октября 2005 года N 03-03-04/1/294 .

Дата принятия данных расходов к учету будет зависеть от метода, применяемого в организации. Если в учетной политике организации установлен метод начисления, момент признания расходов в виде премии по итогам работы за год будет зависеть еще от того, к прямым или косвенным расходам она относится. Косвенные расходы в соответствии с п.2 ст.318. п.4 ст.272 Налогового кодекса РФ признаются в момент начисления.

Прямые расходы согласно п.2 ст.318 Налогового кодекса РФ учитываются по мере реализации продукции (работ, услуг), в стоимости которых они учтены. Но в соответствии с абз.3 п.2 ст.318 Налогового кодекса РФ. если организация занимается оказанием услуг, то прямые расходы она может учитывать в момент их начисления.

Как правило, согласно нормам ст.318. 320 Налогового кодекса РФ премии относятся к косвенным расходам. Но есть исключения. Так, премии, выплачиваемые сотрудникам, занятым в производстве продукции (выполнении работ, оказании услуг), относятся к прямым расходам на основании абз.7 п.1 ст.318 Налогового кодекса РФ .

Если организация использует кассовый метод, премии выплачиваются за счет расходов по обычным видам деятельности и включаются в состав расходов в момент их выплаты сотруднику.

Настоящий комментарий не носит официального характера и может утратить актуальность в связи с изменением законодательства.

Права на использование данного авторского материала принадлежат АО "Информационная компания "Кодекс". Без согласия автора или АО "Информационная компания "Кодекс" допускаются установленные частью IV Гражданского кодекса Российской Федерации правомерные способы использования данного материала.

Опубликование данного материала, а также изменение и (или) иная переработка его с целью опубликования осуществляется только с разрешения автора или обладателя права на использование данного материала - АО "Информационная компания "Кодекс".

Доступ к полной версии этого документа ограниченОзнакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб.

Купить документ Всего за 49 руб.

Идет завершение процесса оплаты.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена. обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Если процедура оплаты на сайте платежной системы не была завершена, денежные

средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

всего за 49 руб.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на spp@cntd.ru. мы разберемся.

Премии разовые и по итогам года

Настоящий комментарий не носит официального характера и может утратить актуальность в связи с изменением законодательства.

Права на использование данного авторского материала принадлежат АО "Информационная компания "Кодекс". Без согласия автора или АО "Информационная компания "Кодекс" допускаются установленные частью IV Гражданского кодекса Российской Федерации правомерные способы использования данного материала.

Опубликование данного материала, а также изменение и (или) иная переработка его с целью опубликования осуществляется только с разрешения автора или обладателя права на использование данного материала - АО "Информационная компания "Кодекс".

Этот документ входит в профессиональные справочные системы «Кодекс»

Все права на материалы сайта docs.cntd.ru принадлежат ЗАО «Кодекс»,

воспроизведение (целиком или частями) материалов может производиться только по письменному разрешению правообладателя

Версия сайта: 2.2.7

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.