Категория: Бланки/Образцы

О проведении годовой инвентаризации

В соответствии с Федеральным законом «О бухгалтерском учете» от 06 декабря 2011 года №402-ФЗ, и на основании Приказа Министерства Финансов РФ от 01 декабря 2010 года № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»:

1. Провести инвентаризацию основных средств по состоянию на 30.12.2015г. в администрации Кондратьевского сельского поселения Джанкойского района Республики Крым.

2. При проведении инвентаризации руководствоваться Положением об учетной политике администрации Кондратьевского сельского поселения Джанкойского района Республики Крым на 2015 год.

3. Создать комиссию для проведения инвентаризации в составе:

председатель комиссии - председатель Кондратьевского сельского совета-глава администрации Кондратьевского сельского поселения Рогов А. Г.

члены комиссии - ведущий специалист по ведению бухгалтерского учета и отчетности Бабанова С. В. ведущий специалист по вопросам муниципального имущества, землеустройства и территориального планирования Ибрагимова С. З.

4. К инвентаризации приступить 30 декабря 2015 года, окончить инвентаризацию 30 декабря 2015 года.

5. Ведущему специалисту по ведению бухгалтерского учета и отчетности отразить итоги инвентаризации в бухгалтерском учете.

6. Контроль за выполнением настоящего распоряжения оставляю за собой.

7. Распоряжение вступает в силу со дня его подписания.

Председатель Кондратьевского сельского

совета – глава администрации Кондратьевского

сельского поселения Рогов А.Г.

Дата создания материала: 30-01-2016. История изменений

В конце года в компании проводится годовая инвентаризация. Это прописано в пункте 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н. Однако на деле многие бухгалтеры подходят к этой процедуре формально: просто оформляют документы, а саму инвентаризацию не проводят. А иногда из-за нехватки времени и этого не делают.

За то, что ревизию не провели, инспекторы не накажут. Но если не инвентаризировать имущество и обязательства, с большой долей вероятности в учете появятся ошибки и искажения. Представьте себе такую ситуацию. Организация не провела инвентаризацию и из-за этого не отследила кредиторскую задолженность с истекшим сроком исковой давности. Сумму вовремя не учли в доходах. Придется подавать уточненку по налогу на прибыль и платить пени.

К тому же выявить реальные остатки материалов, товаров и наличности в кассе в интересах самой компании. Своевременная ревизия поможет обнаружить недостачу. Кстати, с виновника ее можно взыскать, только когда есть оформленные по всем правилам документы об инвентаризации.

Компании на упрощенке или ЕНВД ведут учет в полном объеме и составляют бухгалтерскую отчетность – статьи 2 и 6 Закона от 6 декабря 2011 г. № 402-ФЗ. На спецрежимников тоже распространяется пункт об обязательной инвентаризации в конце года.

Основные этапы инвентаризации вы видите в таблице. Расскажу подробнее о каждом из них.

Подготовка к инвентаризации

Руководитель издает приказ о создании комиссии и о проведении инвентаризации. Материально ответственные лица сдают председателю комиссии расписки о том, что они передали все документы по имуществу в бухгалтерию, поступившие ценности оприходовали, а выбывшие списали

Комиссия проверяет факт наличия имущества и фиксирует результаты в инвентаризационной описи

Сопоставление результатов проверки с данными учета

Если в процессе ревизии выявлены расхождения, бухгалтер составляет сличительную ведомость. Излишка или недостачи нет? Сличительная ведомость не нужна

Учет излишков и недостач

Бухгалтер составляет итоговую ведомость по результатам инвентаризации ( форма № ИНВ-26 ). А затем отражает излишки или недостачу, чтобы данные учета соответствовали действительности

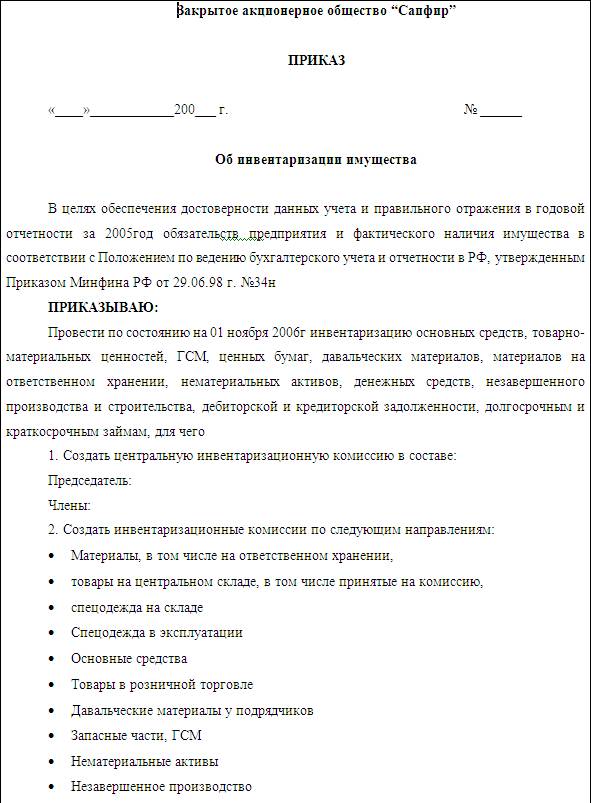

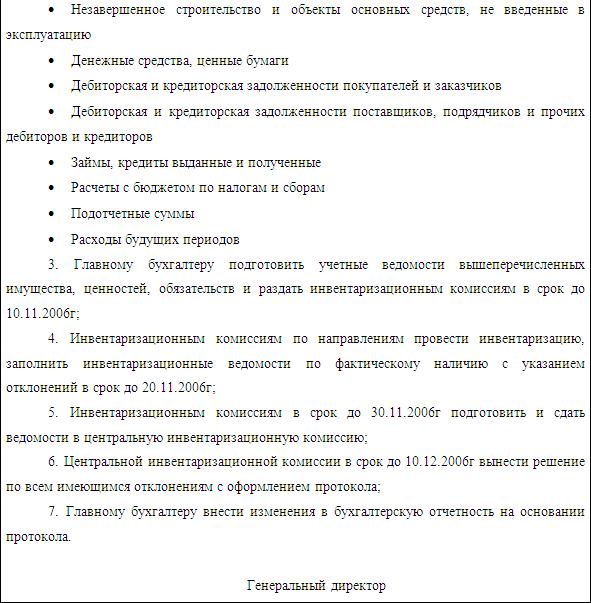

Сначала подготовьте приказ об инвентаризации. Укажите причину и сроки ревизии, состав комиссии, имущество и обязательства, которые будете проверять. Документ подписывают руководитель компании, председатель и члены комиссии. Бланк приказа можно разработать самостоятельно. На мой взгляд, удобнее использовать типовую форму № ИНВ-22, что утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

Перед началом ревизии материально ответственные лица сдают в бухгалтерию расписки о том, что они сдали все документы по вверенному им имуществу, оприходовали поступившие ценности и списали выбывшие.

После этого начинается сама годовая инвентаризация. Результаты проверки комиссия фиксирует в инвентаризационной описи или акте. Документ надо обязательно составить в двух экземп-лярах (п. 2.5 Методических указаний по инвентаризации). Для каждого вида имущества есть своя унифицированная форма. Например, № ИНВ-1 – для основных средств, № ИНВ-3 – для ТМЦ, № ИНВ-15 – для наличных и денежных документов, № ИНВ-17 – для расчетов с дебиторами и кредиторами. Все эти формы есть в постановлении Госкомстата России от 18 августа 1998 г. № 88. Но вы можете разработать и свои бланки.

Кстати, если используете унифицированные описи, то не придется отдельно собирать расписки от материально ответственных лиц. В унифицированные формы уже включен специальный раздел с распиской для них.

Если по итогам инвентаризации комиссия обнаружит излишек или недостачу, то информацию об этом зафиксируйте в сличительной ведомости. Помимо этого излишки и недостачи, найденные по каждому счету, обобщите в итоговой ведомости по форме № ИНВ-26 (утв. постановлением Госкомстата России от 27 марта 2000 г. № 26).

Документы по инвентаризации оформите 31 декабря. Минфин настаивает – ревизию нужно проводить именно в конце года, а не в начале. Такие рекомендации аудиторам ведомство дает в приложении к письму от 9 января 2013 г. № 07-02-18/01 (раздел II, пункт «Инвентаризация обязательств»).

Организация может проводить инвентаризацию в любой удобный для себя день. Но для целей учета лучше назначить инвентаризацию на 1-е число месяца, например 1 декабря. На эту дату можно проверить основные средства и нематериальные активы, незавершенное производство, материально-производственные запасы. Инвентаризацию расчетов проведите на 31 декабря, чтобы подтвердить соответствующие статьи баланса. Итоги инвентаризации отразите в бухучете декабрем. Это касается и случаев, когда ведомость учета результатов инвентаризации подписана лишь в январе следующего года.

Если инвентаризационные описи будут датированы 31 декабря, а сличительные ведомости – январем следующего года, то вам придется учитывать временные разницы по ПБУ 18/02. Потому как в бухучете результаты инвентаризации в любом случае отражаются в конце года (ч. 4 ст. 11 Закона о бухучете от 6 декабря 2011 г. № 402-ФЗ). А вот в налоговом учете излишки и недостачи можно показать только на ту дату, когда выявлены расхождения и подписаны сличительные ведомости.

Далее поговорим о том, как провести инвентаризацию основных участков учета.

Товарно-материальные ценностиПодробные инструкции о том, как провести проверку товарно-материальных ценностей, есть в пунктах 3.15–3.26 Методических указаний Минфина России по инвентаризации. Остановимся на ключевых моментах.

Комиссия инвентаризирует не только те материалы и товары, что принадлежат компании и фактически находятся на складе. Проверить нужно и ценности, которые отгружены покупателю, приняты на хранение или находятся в пути. Поэтому для инвентаризации ТМЦ есть много форм:

– № ИНВ-3 (инвентаризационная опись для всех ценностей в целом);

– № ИНВ-4 для товаров, отгруженных покупателям, но пока числящихся на балансе компании;

– № ИНВ-5 для ценностей, принятых на ответственное хранение;

– № ИНВ-6 для товаров в пути.

Проверка показала отклонения данных учета от фактического количества ТМЦ? Составьте сличительную ведомость по форме № ИНВ-19.

Товары, отгруженные покупателям, или ценности в пути пересчитать не получится. Ведь по факту на складе их нет. Инвентаризация таких ТМЦ заключается в том, чтобы проверить, верно ли отражена их стоимость на счетах учета. Для этого комиссия изучает бумаги по этим товарам.

Если во время инвентаризации на склад поступают или, наоборот, выбывают материалы, то их учет ведите в особом порядке. Он описан в пунктах 3.18 и 3.19 Методических указаний. Материально ответственное лицо принимает и отпускает ТМЦ только в присутствии членов комиссии. Поступившие товары занесите в отдельную опись «Товарно-материальные ценности, поступившие во время инвентаризации». В ней укажите дату поступления, наименование поставщика, дату и номер приходного документа, название товара, его количество, цену и сумму. Ценности, наоборот, выбывающие со склада, включите в опись «Товарно-материальные ценности, отпущенные во время инвентаризации».

Далее я хотела бы остановиться на том, что делать бухгалтеру, если во время инвентаризации обнаружили недостачу или излишки. Проводки рассмотрим на примере ТМЦ. Так как именно на этом участке чаще всего и находят расхождения. Но если вам вдруг понадобятся записи на случай учета недостачи по кассе или кражи ОС, то просто замените счета учета материалов и товаров на счет 50 или 01.

Обнаруженный во время инвентаризации излишек включите в доходы по рыночной стоимости. Ее можно подтвердить двумя документами: либо отчетом независимого оценщика, либо бухгалтерской справкой (если цену на имущество легко узнать из СМИ или интернета).

Излишки в учете покажите так:

ДЕБЕТ 10 (41, 43) КРЕДИТ 91 субсчет «Прочие доходы»

– отражены излишки.

Обнаружили недостачу? Отразите ее записью:

ДЕБЕТ 94 КРЕДИТ 10 (41, 43)

– выявлена недостача материалов, товаров.

Дальнейший учет недостачи зависит от того, найден винов-ник или нет. В первом случае спишите недостачу на счет винов-ного лица проводкой по дебету счета 73 (76) и кредиту счета 94. А во втором – включите в расходы. Запись: дебет счета 91 субсчет «Прочие расходы» и кредит счета 94.

А в налоговом учете порядок иной. Если виновник установлен, то стоимость недостачи включите в расходы на ту дату, когда сотрудник признает ущерб и подпишет соглашение о возмещении. Или вступит в силу решение суда о взыскании ущерба.

Одновременно с этим сумму, которую обязан возместить виновник, включите во внереализационные доходы. Такой алгоритм действий описывает Минфин России в письме от 17 апреля 2007 г. № 03-03-06/1/245.

Допустим, виновника не нашли. Недостачу можно списать в расходы, но лишь при условии, что у компании есть постановление о приостановлении уголовного дела (письмо Минфина России от 29 мая 2015 г. № 03-03-06/1/31130).

Недостача возникла из-за чрезвычайного обстоятельства? Надо чтобы это подтвердил компетентный орган. Допустим, на складе был пожар. Недостачу подтвердят: справка МЧС, протокол осмотра места происшествия и акт о пожаре. Все документы на руках? Недостачу можно смело списывать в расходы.

Минфин считает, что со стоимости утраченного имущества надо восстановить НДС (письмо от 19 мая 2010 г. № 03-07-11/186). Конечно, при условии, что до этого налог с покупки компания поставила к вычету.

Но позиция чиновников шаткая. Налоговый кодекс не требует восстанавливать НДС при недостаче. Так же считают и судьи. Они ориентируются на соответствующее постановление ВАС РФ от 23 октября 2006 г. № 10652/06. А когда мнение Минфина России противоречит позиции ВАС РФ, налоговики должны ориентироваться на точку зрения судей. Это подчеркивает и сам Минфин (письмо от 7 ноября 2013 г. № 03-01-13/01/47571). Видимо поэтому налоговики на местах постепенно соглашаются с тем, что компания вовсе не обязана восстанавливать НДС со стоимости недостающего имущества. Например, недавно инспекторы разрешили не восстанавливать налог, если недостача возникла из-за пожара (письмо ФНС России от 21 мая 2015 г. № ГД-4-3/8627).

Иногда во время инвентаризации комиссия обнаруживает одновременно и излишки, и недостачи по товару одного наименования, но разного сорта. Когда пересортица найдена за один и тот же период и у одного и того же материально ответственного лица, то по решению руководителя такие излишки и недостачи можно зачесть. Для этого используйте аналитическую проводку:

ДЕБЕТ 10 (41, 43) КРЕДИТ 10 (41, 43)

– зачтены недостачи в счет излишков.

Зачет проводите по физическим показателям. А если стоимость ТМЦ отличается, то для зачета берите меньшую. Например, недостает одной коробки печенья «Медовое с орехом» стоимостью 1000 руб. В то же время есть излишек двух коробок печенья «Медовое с шоколадом» по 900 руб. каждая. Зачет можно сделать на коробку орехового печенья стоимостью 1000 руб. Остается излишек – 800 руб. (900 + 900 – 1000). Его нужно включить в доходы.

В налоговом учете такой зачет провести нельзя. Там излишки и недостачи отражаются отдельно.

Основные средстваУ инвентаризации основных средств есть особенность. Ее можно проводить только раз в три года (п. 27 приказа Минфина России от 29 июля 1998 г. № 34н).

Обычно о пропаже основных средств известно сразу. Редко когда недостачу ОС обнаруживают только в конце года по результатам ревизии. Как правило, в инвентаризационной описи по форме № ИНВ-1 количество ОС по факту и по данным учета не расходится.

Особое внимание обратите на документы по основным средствам. Перед ревизией проверьте, чтобы в бухгалтерии были инвентарные карточки, книги, техническая документация и другие бумаги по ОС. А во время инвентаризации посмотрите, совпадают ли наименование, заводские и инвентарные номера, год выпуска актива по документам и по факту.

Расчеты и резервыПерейдем к инвентаризации расчетов. Здесь основное внимание уделите безнадежной кредиторской задолженности. Ее нужно включить в доходы того периода, когда долг стал безнадежным к взысканию (п. 18 ст. 250 НК РФ). В зоне риска кредиторка старше трех лет. Именно столько составляет срок исковой давности.

Но не спешите списывать в доходы долги, возникшие более трех лет назад. Сначала посмотрите, есть ли у вас подписанный с двух сторон акт сверки. Дело в том, что когда компания признает свой долг перед кредитором (подписывает сверку), срок исковой давности прерывается и начинает отсчитываться заново. Такие правила описаны в статье 203 ГК РФ. Поэтому три года считайте с даты последней сверки.

Также проверьте, не ликвидировался ли кто-то из ваших контрагентов. Ведь исключение кредитора из ЕГРЮЛ – это еще одно основание, по которому долг может стать безнадежным.

Просроченная дебиторская задолженность – это следующий пункт, на который стоит потратить время при проверке расчетов. Безнадежные долги дебиторов можно списать в расходы. Главное, чтобы в наличии были первичные документы, подтверждающие сумму задолженности и дату возникновения: товарные накладные, акты, договоры.

Если организация выдает сотрудникам деньги под отчет, то наверняка на счете 71 висит сальдо. Посмотрите, из чего состоит этот остаток. Нет ли там сумм, по которым сотрудники до сих пор не отчитались, хотя срок уже прошел? Инспекторы при проверке такие деньги расценят как доход работника и начислят на них НДФЛ. Пусть сотрудники поторопятся с отчетом.

Инвентаризация резервов помогает проверить, насколько суммы обоснованны. В бухучете чаще всего компании формируют два резерва: по сомнительным долгам и на оплату отпусков.

Организация сама устанавливает критерии сомнительных долгов и закрепляет их в учетной политике. На 31 декабря важно еще раз проверить, соответствует ли дебиторка, под которую создан резерв, критериям сомнительной.

Порядок расчета резерва на оплату отпусков компания также определяет самостоятельно. Под конец года лучше уточнить, сколько дней отпуска накопилось у каждого сотрудника, и, исходя из этого, перепроверить расчет резерва.

Материально ответственные лица не могут быть членами комиссии. Ведь тогда они будут проверять сами себя. Но присутствовать при инвентаризации они обязаны. Об этом написано в пункте 2.8 Методических указаний по инвентаризации.

Подсчет наличных денег в кассе проводите обязательно в присутствии членов комиссии. Выявленный остаток сравните с сальдо по данным кассовой книги.

При инвентаризации кассы комиссия проверяет не только наличные, но и БСО, ценные бумаги и денежные документы (авиа- и железнодорожные билеты, топливные карты и т. д.).

Результаты проверки оформите актом по форме № ИНВ-15.

Ваша компания ведет наличные расчеты с применением ККМ? Во время инвентаризации проверьте фактическое наличие техники. А также посмотрите, есть ли документы, связанные с покупкой, регистрацией и вводом в эксплуатацию кассы (в первом полугодии 2015 года вас ждет конспект семинара о том, какие кассовые нарушения инспекторы выявляют чаще всего.

Лектор:Илона Валлен.

внутренний аудитор GSL Law & Consulting

Нюансы проведения годовой инвентаризации в 2015 году - Центр Консульт логин: пароль: Эту и другие книги вы можете приобрести 389. Проводить инвентаризацию активов и обязательств перед составлением годовой финансовой отчетности придется всем юридическим лицам, созданным согласно законодательству Украины, независимо от их организационно-правовых форм и форм собственности, а также представительствами иностранных субъектов хозяйственной деятельности. Для плательщиков налога на прибыль результаты такой инвентаризации будут иметь существенное значение, так как активы и обязательства, не отвечающие критериям признания, не должны отражаться в финансовой отчетности. Их необходимо списать с соответствии с действующими нормативно-правовыми актами. Поделиться: Другие статьи вы можете прочитать на сайте онлайн-журнала Вопрос сохранности материальных ценностей — актуальная тема не только для государственных предприятия, но и для частного бизнеса коммерческих структур Вопрос сохранности материальных ценностей — актуальная тема не только для государственных предприятия, но и для частного бизнеса коммерческих структур. Человечество не придумало более эффективного метода проверки имущества субъектов хозяйствования нежели инвентаризация. Инвентаризация — это проверка и документальное подтверждение наличия и состояния материальных и других ценностей, основных средств и взносов предприятий, расчетов и обязательств, сверка фактического наличия с данными бухгалтерского учета, урегулирование выявленных разниц и отражение результатов инвентаризации в учете. Для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предприятия обязаны проводить инвентаризацию активов и обязательств, во время которой проверяются и документально подтверждаются их наличие, состояние и оценка ч. Плательщики налога на прибыль знают, конечно же, что в 2015 году изменился порядок определения объекта налогообложения в разд. То есть, финансовый результат до налогообложения, отраженный в финансовой отчетности, с 2015 года является главным показателем для расчета налога на прибыль. Именно это обстоятельство обязывает плательщиков налога на прибыль быть весьма ответственными при составлении финансовой отчетности, для достоверного которой требуется проведение инвентаризации. Если годовая инвентаризация не будет проведена на должном уровне, то это сразу же поставит под сомнение достоверность показателей финансовой отчетности у контролирующих органов. Во время инвентаризации активов и обязательств проверяются и документально подтверждаются их наличие, состояние, соответствие критериям признания и оценка. Сроки проведения инвентаризации на предприятиях Ответственность за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, сохранение обработанных документов, регистров и отчетности в течение установленного срока, но не менее трех лет, несет собственник собственники или уполномоченный орган должностное лицоосуществляющий руководство предприятием согласно законодательству и учредительным документам ч. В зависимости от значимости инвентаризации в жизнедеятельности субъекта хозяйствования, собственником определяется периодичность проведения инвентаризаций, как сплошных, так и выборочных. При этом инвентаризация земельных участков, зданий, сооружений и других неподвижных объектов может проводиться один раз в три года кроме недвижимого имущества государственных предприятий, их объединений, учреждений и организаций, в том числе того, что передано в аренду, концессию, и государственного имущества, которое не вошло в уставный капитал хозяйственных организаций, образованных в процессе приватизации и корпоратизации, инвентаризация которых проводится в соответствии с требованиями законодательства об инвентаризации объектов государственной собственности. По решению руководителя предприятия инвентаризация инструментов, приборов, инвентаря мебели может проводиться ежегодно в объеме не менее 30 % всех указанных объектов с обязательным охватом инвентаризацией всех инструментов, приборов, инвентаря мебели в течение трех лет. Инвентаризация музейных ценностей проводится согласно срокам, установленным центральным органом исполнительной власти, который осуществляет формирование и обеспечение реализации государственной политики в сферах культуры искусств, охраны культурного наследия, вывоза, ввоза и возвращения культурных ценностей. Инвентаризация библиотечных фондов по решению руководителя предприятия по установленному им графику может проводится в течение года. Инвентаризация книжных памятников проводится ежегодно. При наличии объема библиотечных фондов от 100 до 500 тыс. Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих активов. Более того, в п. Точные сроки и объекты проведения инвентаризации, а также состав инвентаризационной комиссии определяется отдельным письменным приказом распоряжением руководителя предприятия. Указанные предприятия обязаны провести инвентаризацию по состоянию на первое число месяца, следующего за месяцем, в котором исчезли препятствия для доступа к активам, первичным документам и регистрам бухгалтерского учета, и отразить результаты инвентаризации в бухгалтерском учете соответствующего отчетного периода. В случае получения отказа поставщика удовлетворить претензию относительно недогрузки товаров или получения от покупателя претензии по недогрузке товаров проводится выборочная инвентаризация тех товаров, на которые заявлены указанные претензии п. Организация и основные правила проведения инвентаризации Состав инвентаризационных комиссий Как и ранее для проведения инвентаризации должна быть создана инвентаризационная комиссия из представителей аппарата управления предприятия, бухгалтерской службы представителей аудиторской фирмы, централизованной бухгалтерии, субъекта предпринимательской деятельности — физического лица, которое осуществляет ведение бухгалтерского учета на предприятии на договорных началах и опытных работников предприятия, которые знают объект инвентаризации, цены и первичный учет инженеры, технологи, механики, производители работ, товароведы, экономисты, бухгалтеры. Инвентаризационную комиссию возглавляет руководитель предприятия его заместитель или руководитель структурного подразделения, уполномоченный руководителем предприятия. Если предприятие временно не работает, то может сложиться ситуация, когда инвентаризацию проводить некому, кроме руководителя. Что же делать, если члены постоянно действующей инвентаризационной комиссии уже уволены? В этом случае инвентаризацию будут проводить те, кто остался, например, руководитель и главный бухгалтер. Если же и главного бухгалтера нет, то формально инвентаризацию должен проводить руководитель. В тех случаях, когда бухгалтерский учет ведется непосредственно руководителем предприятия, инвентаризационную комиссию возглавляет руководитель предприятия самостоятельно абзац 2 п. Такой руководитель утверждает приказом измененный состав инвентаризационной комиссии в лице себя самогозатем проводит инвентаризацию и утверждает ее результаты своей подписью. Все это выглядит абсурдно, но в нормальных условиях руководитель также утверждает результаты инвентаризации, проведенной инвентаризационной комиссией, которую он, как правило, и возглавляет. Следовательно, утверждение результатов инвентаризации, проведенной под личным руководством и собственноручно, не будет считаться нарушением. Если предприятие работает нормально, то по решению руководителя предприятия в состав инвентаризационной комиссии могут быть включены члены ревизионной комиссии хозяйственного общества, представители структурного подразделения службы внутреннего аудита. В случае проведения инвентаризации по судебному решению или на основании должным образом оформленного документа органа, который в соответствии с законом имеет право требовать проведения такой инвентаризации, должностные лица соответствующего органа по их согласию могут присутствовать при проведении инвентаризации. I НК Украины контролирующие органы имеют право требовать во время проведения проверок от проверяемых налогоплательщиков проведения инвентаризации основных средств, товарно-материальных ценностей, денежных средств, снятия остатков товарно-материальных ценностей, наличности. Инвентаризация проводится полным составом инвентаризационной комиссии рабочей инвентаризационной комиссии и в присутствии материально ответственного лица. Документальное оформление результатов инвентаризации Типовых форм для оформления данных инвентаризации активов и обязательств на сегодняшний день. Материалы инвентаризации могут быть заполнены как рукописным способом, так и с помощью электронных средств обработки информации. В то же время никто не запрещает субъектам хозяйствования доработать формы инвентаризационных описей, утвержденных нормативными документами бывшего СССР и дополнить их необходимыми реквизитами. Отражение результатов инвентаризации в учете Заключительный этап инвентаризации — учет ее результатов, которые могут быть трех видов: излишки, недостачи и пересортица. Хорошо, если фактическое наличие проинвентаризированных активов соответствует данным бухгалтерского учета, но такое бывате очень редко в случае скрупулезного проведения инвентаризации. Выводы относительно выявленных расхождений между фактическим наличием активов и обязательств с данными бухгалтерского учета, указанные в сличительных ведомостях и предложениях по их урегулированию, отражаются инвентаризационной комиссией в протоколе, который составляется после окончания инвентаризации и передается на рассмотрение и утверждение руководителю предприятия. В протоколе указываются: причины недостач, потерь, излишков, а также предложения по зачету вследствие пересортицы, списания недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием причин и принятых мер относительно предотвращения таких потерь и недостач. Предприятия могут добавлять к протоколам другую информацию, которая является существенной для принятия решений в отношении признания и оценки активов и обязательств и раскрытия соответствующей информации в финансовой отчетности п. Результаты инвентаризации на основании утвержденного протокола инвентаризационной комиссии отражаются в бухгалтерском учете и финансовой отчетности того отчетного периода, в котором закончена инвентаризация п. Выявленные при инвентаризации расхождения между фактическим наличием активов и обязательств с данными бухгалтерского учета регулируются предприятием в таком порядке п. Нормы естественной убыли могут применяться лишь в случае выявления фактических недостач и после взаимозачета недостач ценностей излишков в результате пересортицы. Отражение выявленных при инвентаризации излишков в учете Пример 1. В ходе инвентаризации, проведенной на предприятии по состоянию на 1 октября 2015 года, выявлен излишек компьютера. Подробнее на Пример 2. Следовательно, учитывать на субсчете 375 недостачи и порчу активов при отсутствии виновных лиц некорректно. Видимо бухгалтерам придется и далее руководствоваться абзацем 2 пп. Уменьшение суммы невозмещенных недостач и потерь от порчи ценностей на субсчете 072 «Невозмещенные недостачи и потери от порчи ценностей» отражается после решения вопроса о виновниках с одновременными записями по дебету субсчета 375 «Расчеты по возмещению причиненных убытков» и кредиту субсчета 716 «Возмещение ранее списанных активов» в сумме, подлежащей возмещению виновниками. В ходе инвентаризации товарно-материальных ценностей, проведенной на складе предприятия оптовой торговли, была установлена недостача Подробнее на Пунктом 6 разд. Размер убытков от хищения, недостачи, уничтожения порчи материальных ценностей определяется путем проведения независимой оценки согласно национальным стандартам оценки. В случае определения размера убытков, приведших к нанесению имущественного ущерба государству, территориальной громаде или субъекту хозяйствования с государственной коммунальной долей в уставном составном капитале, размер убытков определяется согласно методике оценки имущества, утвержденной Кабинетом Министров Украины. Остаток средств перечисляется в Государственный бюджет. Бюджетными учреждениями в случае установления недостач или потерь, которые возникли вследствие злоупотреблений, соответствующие материалы в течение 5 дней после установления недостач и потерь передаются правоохранительным органам, а на сумму выявленных недостач и потерь подается гражданский иск п. Отражение в учете выявленных при инвентаризации пересортиц Взаимный зачет излишков и недостач в результате пересортицы допускается только в отношении запасов одинакового наименования и в тождественном количестве при условии, что излишки и недостачи образовались за один и тот же проверяемый период и у одного и того же материально ответственного лица п. Министерства, другие органы исполнительной власти, к сфере управления которых относятся предприятия, могут устанавливать порядок, согласно которому такой зачет может быть допущен относительно одной и той же группе запасов, если ценности, входящие в ее состав, имеют сходство по внешнему виду или упакованы в одинаковую тару при отпуске их без распаковки тары. В случае взаимозачета недостач излишков в результате пересортицы, когда стоимость запасов, оказавшихся в недостаче, больше стоимости запасов, оказавшихся в излишке, разница стоимости должна быть отнесена на виновных лиц. Если лица, виновные в пересортице не установлены, то суммовые разницы рассматриваются как недостачи ценностей сверх нормы естественной убыли с отнесением их в состав расходов в порядке, определенном п. По таким суммовым разницам в протоколах инвентаризационной комиссии должны быть указаны причины, по которым разницы не могут быть отнесены на виновных лиц абзац 4 п. Превышение стоимости запасов, оказавшихся в излишке, по сравнению со стоимостью запасов, оказавшихся в недостаче вследствие пересортицы, относится на увеличение данных учета соответствующих запасов и доходов в порядке, определенном п. По результатам инвентаризации, проведенной на складе предприятия оптовой торговли, у одного и того же материально ответственного лица выявлены недостачи излишки Подробнее на Если закупочная цена сыра голландского у поставщика не изменилась, а виновное лицо возместило предприятию ущерб в сумме, которая превышает фактические расходы предприятия на приобретение новых материальных ценностей, то формально в такой ситуации предприятие должно перечислить в Государственный бюджет разницу между продажной и закупочной ценой с учетом НДС недостачи 1,5 кг сыра голландского. Относительно того, как отразить такой обязательный платеж в бухгалтерском учете, нормативные акты ответа не дают. Известно только одно, что обязательство по такому платежу необходимо учесть по кредиту субсчета 642 «Расчеты по обязательным платежам», на котором ведется учет расчетов по сборам обязательным платежамвзимаемые в соответствии с действующим законодательством. А вот в дебет какого счета или субсчета необходимо отнести такую «наценку», подлежащую уплате в бюджет, непонятно. В нашем примере такой обязательный платеж включает наценку на товар с учетом НДС. Если предприятие отразило в учете выбытие товара в результате его недостачи по продажной стоимости, то после возмещения ущерба виновным лицом складывается ситуация, которая близка к продаже товара. При обычной продаже товара сумма такой наценки без учета НДС попадет в состав прибыли предприятия. В том случае, когда такая наценка должна быть уплачена в бюджет, нужно уменьшить прибыль от продажи товара. А как это сделать? Остается только использовать многофункциональный субсчет 949 «Прочие расходы операционной деятельности». Возможно это будет и не совсем правильно по сути операции, но на финансовом результате такая проводка отразится правильно. Список использованных документов НК Украины — Налоговый кодекс Украины Закон о бухучете — Закон Украины от 16. Авторы Волинец Людмила. © Copyright 2000-2013, Центр "Консульт". Все права защищены Частичное или полное воспроизведение информации разрешается только с указанием ссылки на источник: www. Если возле информации, копируемой Вами с наших страниц, указан источник ее получения нами или авторство информации, необходимо, кроме вышеописанной ссылки, указывать ссылку и на первоисточник.

В случае выявления значительных расхождений между данными инвентаризационной описи и данными контрольной проверки проводят повторную инвентаризацию. У нас в учреждении более 200 человек, из них более 20 материально-ответственных лиц.

Все права защищены.

При использовании материалов сайта ссылка на teplum.ru обязательна!