Категория: Бланки/Образцы

В соответствии с аб. 3 п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган расчет по форме 6-НДФЛ.

В соответствии с аб. 3 п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган расчет по форме 6-НДФЛ.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Доходы, не подлежащие налогообложению (освобождаемые  от налогообложения), перечисленные в статье 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ .

от налогообложения), перечисленные в статье 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ .

Контрольными соотношениями показателей расчета по форме 6-НДФЛ. направленными письмом ФНС России от 10.03.2016 № БС-4-11/3852@, не предусмотрено равенство показателей строки 040 «Сумма исчисленного налога» и строки 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ.

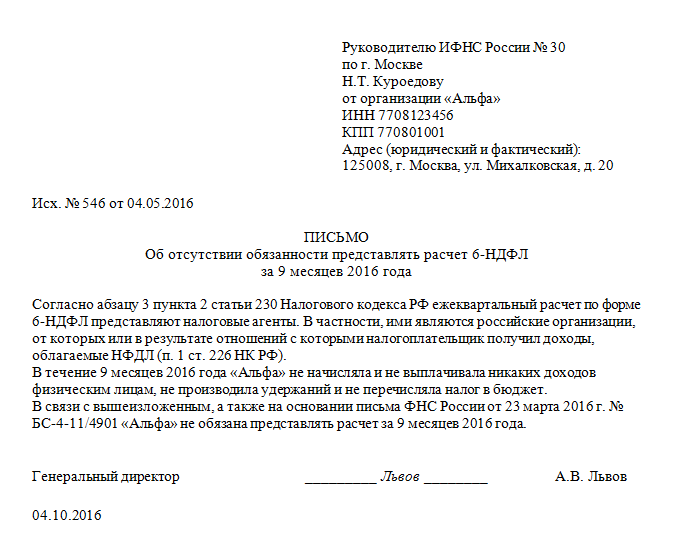

Обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у российских организаций, возникает в случае. если они в соответствии со статьей 226 НК РФ признаются налоговыми агентами.

Обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у российских организаций, возникает в случае. если они в соответствии со статьей 226 НК РФ признаются налоговыми агентами.

Таким образом, если обособленное подразделение российской организации не производит выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Таким образом, если обособленное подразделение российской организации не производит выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Лица, признаваемые в соответствии со статьей 226 НК РФ. в том числе с пунктом 2 статьи 226.1 НК РФ, налоговыми агентами, начиная с 1 января 2016 года обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ.

Таким образом, обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у организаций и индивидуальных предпринимателей возникает в случае, если они в соответствии со статьей 226 Кодекса и пунктом 2 статьи 226.1 НК РФ признаются налоговыми агентами.

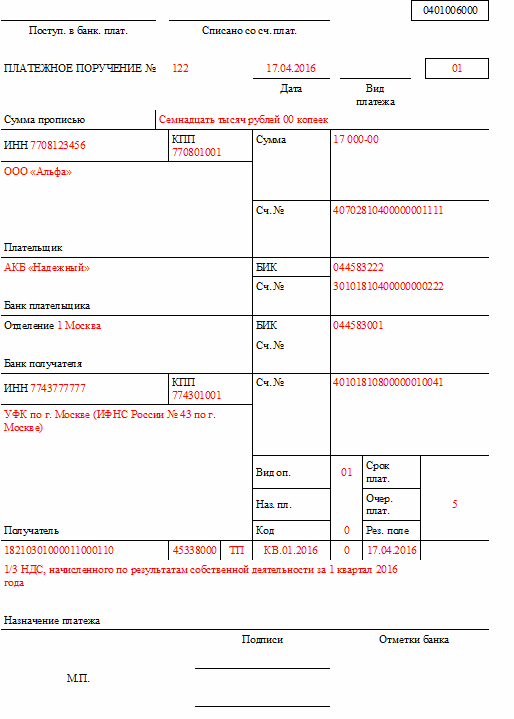

В случае если организация производит выплату физическим лицам дивидендов только во втором квартале, то расчет по форме 6-НДФЛ представляется налоговым агентом в налоговый орган за полугодие, девять месяцев и год соответствующего налогового периода. При отсутствии выплат в третьем и четвертом кварталах налоговым агентом заполняется только раздел 1 расчета по форме 6-НДФЛ за девять месяцев и год соответствующего налогового периода, раздел 2 расчета в данном случае не заполняется.

ПИСЬМО ФНС от 23.03.16 N БС-4-11/4958@Заказать комплект нулевой отчетности

Не требуется сдавать 6ндфл и в тех случаях, когда сотрудников нет в принципе, а также когда ип или организация только зарегистрировались и работать ещ не начали.

Отчетность по новой форме расчета подоходного налога необходимо сдавать до последнего числа включительно месяца, идущего за отчетным квартал или налоговым год периодом. Причем в раздел 1 в 6ндфл входят данные, сформированные за период с начала года, а в раздел 2 только данные последнего квартала, входящего в отчетный период письмо фнс россии от 18. Титульного листа при этом, если подать нулевой 6ндфл, то налоговики и расчет получат и будут знать, что компания или ип не являются налоговыми агентами.

В том случаи если сотрудники приняты на работу например директор, и при этом все они находятся в отпуске за свой счет, финансовохозяйственная деятельность организации по разным причинам приостановлена и заработная плата, а также иные доходы физическим лицам не выплачиваются в первом полугодии 2016 года, то в таком случаи подавать в налоговый орган нулевой отчет 6ндфл не обязательно. В соответствии с абзацем 3 пункта 2 статьи 230 нк рф налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом далее расчет по форме 6ндфл, за первый квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год не позднее 1 апреля года, следующего. Рекомендуется составить письмо в произвольной форме об отсутствии начислений и перечислений в пользу намных работников, адресованное фискальным органам. Нередко вновь созданная компания не сразу начинает вести деятельность и тогда возникает вопрос как заполнить нулевую 6ндфл за 2 квартал 2016, если не было доходов. А получилось именно то, что и предполагалось со стороны законодателей начали поступать разъяснения тех вопросов, которыми все задавались с самого момента введения этого расчта. С тех пор, как новая форма была введена в действие, у субъектов возникло множество вопросов по заполнению, ответы на которые можно найти в профильном приказе фнс за 14 октября 2015 года. Как правило, налоговые агенты по ндфл это работодатели, то есть организации и индивидуальные предприниматели, которые выплачивают доходы по трудовым договорам. Чтобы бланк не был пустым, следует в первом поле, где обычно указывается сумма заработной платы или налогового исчисления, указать нуль, а на всех остальных полях проставить прочерки.

Образец заполнения 6 ндфл в 2016 году нулеваяОбразец заполнения 6 ндфл в 2016 году нулевая

2016-12-19, 12:38, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Образец заполнения 6 ндфл в 2016 году нулевая

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Нулевая форма НДФЛ подразумевает отсутствие выплат физическим лицам за все время прошедшего налогового периода. Нужно ли заполнение нулевой формы 6-НДФЛ согласно текущему законодательству России? Требуется ли сдача налоговой формы, если не производилось никаких отчислений?

Нужно ли сдавать нулевую форму 6-НДФЛ?С началом 2016 года бухгалтера обязаны заполнять и передавать уполномоченным инспекторам некоторые дополнительные формы налоговой отчетности. Теперь требуется передача исчисленных и взысканных сумм с подробным указанием дат перечисления и взыскания, это значительно упрощает налоговый контроль организаций. Но как заполнить нулевую форму 6-НДФЛ, если начисления зарплат не производились или нет налоговой базы для удержания налога на доходы физических лиц.

Согласно второму пункту 230 статьи НК России предоставление данного документа необходимо только для тех лиц, которые обеспечивают доход одному или нескольким физическим лицам. За стандартный налоговый расчётный период принимается один год. Если в течение этого срока не производилось начислений и выплат финансирования, производится нулевой расчет по форме 6-НДФЛ. Нет выплат – нет базы для удержания налога. В случае отсутствия базы такое лицо не является налоговым агентом, ввиду чего имеет права не сдавать декларацию за период без начислений.

Также нулевая форма не представляется к рассмотрению уполномоченными инспекторами если в организации нет сотрудников или предприятием не ведется ни один из возможных видов деятельности. Если компания зарегистрирована, но не имеет средств на развитие, она просто числится в Едином реестре, но имеет право не платить налоги до момента получения прибыли или найма штата сотрудников.

Когда требуется предоставление нулевой формы декларации?Передача нулевой формы 6-НДФЛ в службу ИФНС может потребоваться, если контрагент являлся налоговым агентом за расчетный период. Возможно, это было совершение одной операции, однако налог выплатить придется.

В качестве примера:ИП Алексеева зарегистрировала себя как частного предпринимателя 10.01.2015 года, однако не нашла сотрудников для штата и не смогла начать торговлю цветами из-за проблем при ввозе продукции на таможне. Следовательно, ИП Алексеева не имеет штата, не ведет деятельность и не производит отчислений заработной платы сотрудникам. В данном случае она не является налоговым агентом и может не подавать нулевую форму декларации 6-НДФЛ.

Спустя несколько месяцев ИП Алексеева наняла на работу знакомую, которая занимается выращиванием цветов, что решило проблему и со штатом, и с продукцией. Согласно договору найма, сотрудница появилась в штате в августе 2015 года. В сентябре 2015 года ИП Алексеева была вынуждена прекратить сотрудничество ввиду отсутствия прибыли. Несмотря на то, что бизнес остался стоять на месте, в период с августа по сентябрь 2015 года ИП Алексеева являлась налоговым агентом, поэтому обязана предоставить данные о перечислении НДФЛ в соответствующей форме.

Оформление нулевой формы в случае с указанным ИП требуется только два раза: за девять месяцев и за год. Если в период с октября по декабрь никаких операций по найму сотрудников или ведению деятельности не будет произведено, данные в двух отчетах будут совпадать. Так как до августа Алексеева не была налоговым агентом, нулевые формы за первый и второй кварталы она не предоставляет, но отражает их в бланках за третий квартал и год.

и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденному приказом ФНС России от 14.10.2015 г. №ММВ-7-11/450@

Коды периодов представления

Код Наименование

21 1 квартал

31 полугодие

33 девять месяцев

34 год

51 1 квартал при реорганизации (ликвидации) организации

52 полугодие при реорганизации (ликвидации) организации

53 9 месяцев при реорганизации (ликвидации) организации

90 год при реорганизации (ликвидации) организации

Приложение № 2 к Порядку заполнения

и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденному приказом ФНС России от 14.10.2015 г. № ММВ-7-11/450@

Коды мест представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

Код Наименование

120 По месту жительства индивидуального предпринимателя

125 По месту жительства адвоката

126 По месту жительства нотариуса

212 По месту учета российской организации

213 По месту учета в качестве крупнейшего налогоплательщика

220 По месту нахождения обособленного подразделения российской организации

320 По месту осуществления деятельности индивидуального предпринимателя

335 По месту нахождения обособленного подразделения иностранной организации в Российской Федерации

Приложение № 3 к Порядку заполнения

и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденному приказом ФНС России от 14.10.2015 г. № ММВ-7-11/450@

Коды, определяющие способ представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом в налоговый орган

Код Наименование

01 на бумажном носителе (по почте)

02 на бумажном носителе (лично)

04 по телекоммуникационным каналам связи с электронной подписью

09 на бумажном носителе с использованием штрих-кода (лично)

10 на бумажном носителе с использованием штрих-кода (по почте). Источник: ФНС