Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Форма путевого листа (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Форма путевого листаСправочная информация: "Формы первичных учетных документов"

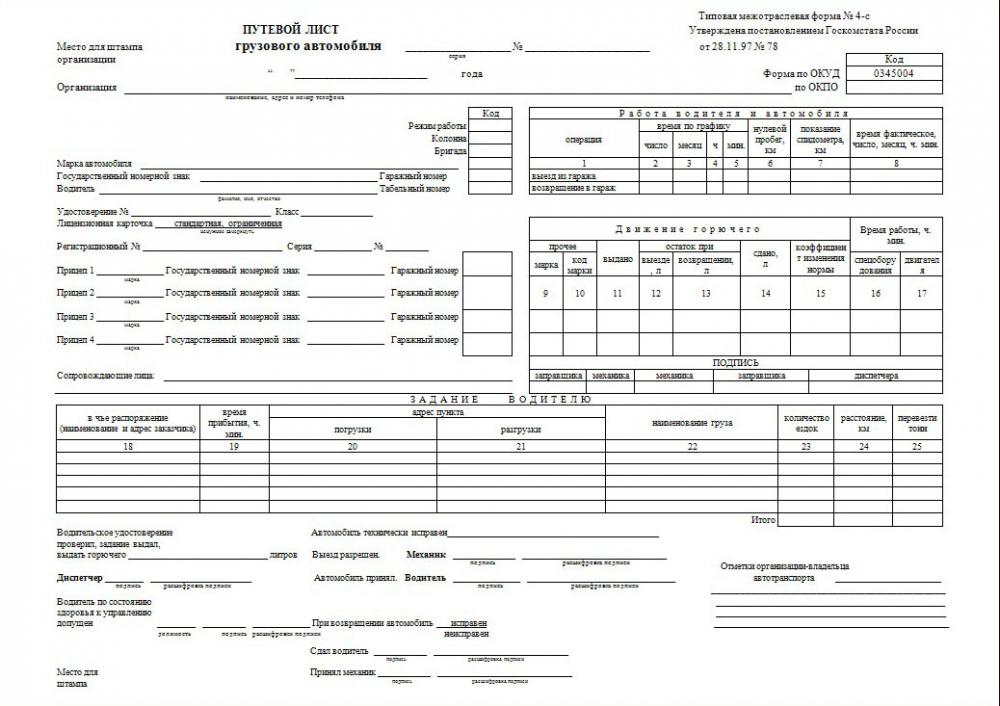

(Материал подготовлен специалистами КонсультантПлюс) Путевой лист легкового автомобиля (Типовая межотраслевая форма N 3) (ОКУД 0345001)

Постановление Госкомстата РФ от 28.11.1997 N 78

"Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте" Типовая межотраслевая

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль 16.1. Может ли организация, не являющаяся автотранспортной или специализированной, применять самостоятельно разработанную форму путевого листа для обоснования расходов на ГСМ (п. 1 ст. 252, пп. 11 п. 1 ст. 264 НК РФ)?

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС 12.2. Можно ли применить вычет по НДС, если путевые листы отсутствуют либо составлены с нарушением (нарушением унифицированной формы) (п. 1 ст. 172 НК РФ)?

Документ доступен: в коммерческой версии КонсультантПлюс

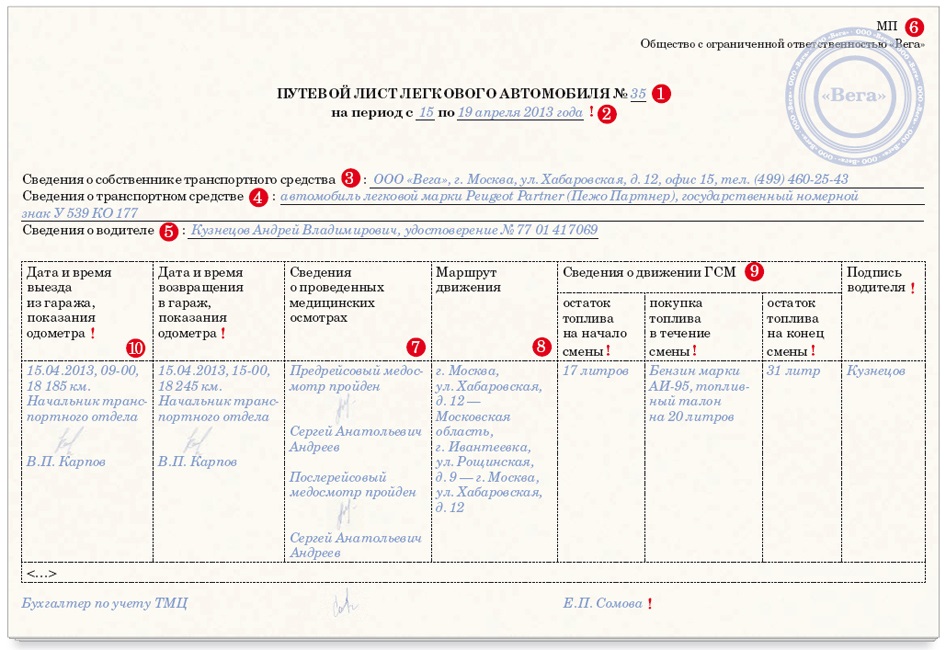

Формы документов. Форма путевого листаФорма: Путевой лист легкового автомобиля. Типовая межотраслевая форма N 3 (Форма по ОКУД 0345001) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Путевой лист автобуса для неавтотранспортных организаций

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

. Форма путевого листаПутеводитель по бюджетному учету и налогам. Практическое пособие по НДФЛ - путевые листы (формы 0340002, 0345001, 0345002, 0345004, 0345005, 0345007, утвержденные Постановлением Госкомстата России от 28.11.1997 N 78);

Документ доступен: в коммерческой версии КонсультантПлюс

Планируется, что с марта 2017 года будет применяться новый бланк путевого листа. По крайней мере, новый бланк хотят утвердить чиновники Минтранса. Соответствующее сообщение они разместили на портале regulation.gov.ru.

Напомним, что компании вправе использовать:

Унифицированные бланки путевых листов утверждены постановлением Госкомстата России от 28.11.1997 № 78. Но они не являются обязательными. И если они организации не подходят, то форму типового листа можно разработать самостоятельно. Однако в самостоятельно разработанной форме должны иметься все обязательные реквизиты, предусмотренные разделом II приказа Минтранса России от 18.09. 2008 № 152 (например, номер путевого листа в хронологическом порядке, данные о сроке действия, сведения о водителе, данные о транспортном средстве).

Именно приказа Минтранса России от 18.09. 2008 № 152 чиновники и хотят изменить. Они предлагают два изменения:

Если проект будет принят в данном виде, отметка о предрейсовом контроле технического состояния машины во всех путевых листах станет обязательной. Но пока проект остается лишь проектом.

Бытует распространённое мнение, что путевой лист не обязательно составлять по унифицированной форме. а в качестве периода использовать сразу месяц. Данное мнение породил ряд писем Минфина России. Однако следует помнить, что самописный путевой лист создает ряд очевидных проблем.

Первые разъяснения о возможности неприменения унифицированной формы путевого листа содержит письмо Минфина России от 20 сентября 2005 г. № 03-03-04/1/214. А затем эта позиция поддерживалась и развивалась в других письмах финансового ведомства - от 20 февраля 2006 г. № 03-03-04/1/129 и от 7 апреля 2006 г. № 03-03-04/1/327.

Однако не все бухгалтеры обратили внимание, что эти разъяснения чиновников затрагивают исключительно путевой лист легкового автомобиля. С непростительным невниманием к руководящему мнению отнеслись и налоговые органы. УФНС России по городу Москве в письмах от 14 ноября 2006 г. № 20-12/100253 и от 19 июня 2006 г. № 20-12/54213@ допускает путевой лист самостоятельно разработанной формы уже для всех автомобилей. То есть трактует мнение Минфина более широко, выходя за рамки своих полномочий (письмо Минфина России от 6 мая 2005 г. № 03-02-07/1-116).

Суть рекомендаций официальных органов сводится к тому, что применять унифицированный путевой лист. утвержденный постановлением Госкомстата России от 28 ноября 1997 г. № 78 (далее - постановление № 78), в целях налогового учета необязательно. Бухгалтерии могут использовать путевой лист самостоятельно разработанной формы, утвердив путевой лист (его разработанную форму) в учетной политике предприятия.

«Самописный» путевой лист можно оформлять ежемесячно. Правда, такая «самодеятельность» разрешена только организациям, не являющимся автотранспортными.

Первая правоприменительная проблема «самописных» путевых листов заключается в том, что понятие автотранспортных организаций нормативно не определено. Но Устав автомобильного транспорта РСФСР (утв. постановлением Совета Министров РСФСР от 8 января 1969 г. № 12) приравнивает к автотранспортным и неспециализированные предприятия, имеющие автомобили. Кроме того, на унифицированных бланках указано, что путевой лист всех автотранспортных средств является типовой межотраслевой формой.

Вторая проблема в том, что путевой лист является документом, предусмотренный Правилами дорожного движения Российской Федерации. И вряд ли путевой лист. разработанный предприятием в произвольной сокращенной форме. устроит инспектора ГИБДД.

Согласно постановлению № 78, путевой лист должен выписываться уполномоченным лицом или диспетчером. Как показывает практика, в небольших организациях данную функцию выполняет бухгалтер. В связи с эти, данные полномочия бухгалтера должны быть утверждены распорядительным документом по организации.

Путевой лист в первую очередь применяют для учёта расхода горюче-смазочных материалов (так сказать это основная задача), но помимо налоговых инспекторов, путевыми листами интересуются инспекторы ГИБДД. Согласно пункту 2.1.1 ПДД, водитель обязан иметь при себе путевой лист и передавать его для проверки работникам милиции по их требованию.

Однако, согласно правилам дорожного движения путевой лист необходим "в установленных случаях". Во-первых, путевой лист необходим. если у водителя нет доверенности на право управления транспортным средством. Значит, при эксплуатации легкового автомобиля по доверенности от организации без путевого листа в дороге и впрямь можно обойтись. Но самодельный "бухгалтерский" путевой лист доверенность не заменит. И тогда водителю грозит административный штраф по статье 12.3 КоАП РФ в размере 50 рублей.

Зато при грузоперевозках унифицированный путевой лист незаменим. В правилах дорожного движения прописано, что водитель в случаях, прямо предусмотренных действующим законодательством, должен иметь путевой лист и передавать его для проверки работникам Федеральной службы по надзору в сфере транспорта.

Также путевой лист обязателен при перевозке грузов товарного характера установлена пунктами 47 и 50 Устава автомобильного транспорта РСФСР. При этом применяются единые формы путевых листов и действуют общие правила их заполнения, но никак не варианты, утвержденные руководителем фирмы.

Минфин России однозначно ответил на вопрос о применении самописных месячных путевых листов в письме от 15 ноября 2005 г. № 03-03-04/1/363. Самописный путевой лист допускается для легкового автомобиля, управляемого сотрудником по доверенности и не осуществляющего перевозки грузов или пассажиров. Более того, такой путевой лист предназначен для подтверждения расходов на горючее в целях налогообложения прибыли. И оснований для применения этих документов за пределами данной конкретной ситуации не имеется.

Обратите внимание, что постановление № 78 предписывает хранить путевой лист грузового автомобиля совместно с товарно-транспортными накладными для возможности их одновременной проверки. В путевой лист по форме № 4-п вписываются номера товарно-транспортных документов. Ещё одна немаловажная задача, которую помогает решить путевой лист. - ведение учёта работы водителя. Из этого следует, что путевой лист может быть предметом проверки трудовой инспекции .

Согласно письму Минздрава России от 21 августа 2005 г. № 2510/9468-03-32, при прохождении медосмотра водители также предъявляют путевой лист перед каждой поездкой. то есть ежедневно.

В итоге мы видим, что самописный путевой лист не исчерпывает многообразия ситуаций, связанных с эксплуатацией автотранспорта. А бездумное стремление бухгалтера «упростить» унифицированные формы может не только обернуться бесполезной двойной работой, но и повлечь финансовые санкции.

Теперь более детально рассмотрим оформление и заполнение различных унифицированных форм путевых листов.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Путевой лист произвольной формы?Обновление: 6 октября 2016 г.

Есть ли на сегодняшний день обязательная форма путевого листа? Если нет, что учесть при разработке собственной?

Утвержденные Госкомстатом унифицированные формы путевых листов для разных типов транспортных средств (легковых, грузовых, автокранов и так далее) сейчас не обязательны к применению.

Поэтому вы можете разработать свою форму, но с обязательными реквизитами, утвержденными Минтрансом, а именно: наименование, номер и срок действия путевого листа, сведения о транспортном средстве, его собственнике (владельце) и водителе Приказ Минтранса от 18.09.2008 № 152 .

Путевой лист, созданный на их основе и с учетом дополнительных требований налоговиков, может быть таким.

1. Основные сведения о ТС, его владельце и водителе

Выезд со стоянки

Ключевые пункты маршрута «Служебное задание» и «Маршрут следования» не являются обязательными реквизитами путевого листа. Но лучше включить такие сведения в форму документа. Ведь без этих данных не подтвердить, что вы использовали ТС для служебных надобностей. В графе 4 кратко опишите суть задания, например: «Перевозка груза» или «Обслуживание генерального директора». А в графе 5 укажите начальную и конечную точки маршрута либо перечислите ключевые промежуточные точки, в которых побывала автомашина Письмо Минфина от 01.08.2005 № 03-03-04/1/117

Заезд на стоянку

Пробег по маршруту, км

(гр. 7 – гр. 2)

Показания граф 1, 2 вер ны (должность, ф. и. о. подпись ответственного лица) Если нет специально назначенного сотрудника (диспетчера или механика), показания одометра заверяет водитель автомобиля

Показания граф 6, 7 вер ны (должность, ф. и. о. подпись ответственного лица) Если нет специально назначенного сотрудника (диспетчера или механика), показания одометра заверяет водитель автомобиля

Водитель учреждения, выполняя служебные поездки и расходуя при этом бензин подтверждает этот расход путевым листом. На основании путевого листа, оформленного водителем, бухгалтерия учреждения ведет учет ГСМ, выданного в подотчет водителю и списывает горюче-смазочные материалы согласно установленного порядка. При этом очень важна правильность и корректность заполнения путевого листа. Именно этот первичный документ является основой для правильного списания ГСМ не только для целей бухгалтерского, но и для целей налогового учета. Давайте рассмотрим как правильно оформить путевой лист, не выходя за рамки нормативных актов и действующего законодательства. а так-же попробуем выявить ошибки и недочеты, наиболее часто встречающиеся при оформлении путевых листов.

В бухгалтерском учете путевой лист подтверждает правомерность списания бухгалтером ГСМ на нужды учреждения, в налоговом учете путевой лист является подтверждением факта включения расходов при списании горюче-смазочных материалов в состав расходов, которые уменьшают налоговую базу по налогу на прибыль.

Согласно пункта 1 статьи 9 Закона N 129-ФЗ все хозяйственны операции, принимаемые для целей бухгалтерского учета должны быть оформлены первичными учетными документами. Чтоб документ мог быть принят к учету он должен быть составлен по форме, которая содержится в альбомах унифицированных форм первичных учетных документов, о чем нам говорит пункт 2 статьи 9 Закона 129-ФЗ. Основная, используемая учреждениями форма путевого листа утверждена постановлением ГосКомСтата РФ от 28.11.1997 № 78 (Далее по тексту Постановление 78). Но, немногие знают что данная форма ориентирована в первую очередь на транспортные организации..В связи с вышеизложенным возникает вопрос - могут ли бухгалтера в бюджетных учреждениях использовать данную форму, или же им нужно использовать какую то определенную форму путевого листа для государственных (бюджетных, казенных и автономных) учреждений? Или может нужно разработать свою форму путевого листа?

Департаментом налоговой и таможенной политики Министерства финансов РФ в письме 03-03-04/2/23 от 03.02.2006 г. сказано, что утвержденная Постановлением 78 форма путевого листа распространяется на юридические лица любых форм собственности, не важно государственный или частные, которые осуществляют деятельность по эксплуатации транспортных средств и носит обязательный характер только для автотранспортных организаций.

Организации же, не осуществляющие деятельности по эксплуатации транспортных средств, в том числе автономные, казенные и бюджетные могут использовать другую форму путевого листа, либо же разработать свою форму, в которой должны быть отражены все реквизиты, утвержденные пунктом 2 статьи 9 Закона 129-ФЗ.

Какие же ошибки наиболее часто встречаются при оформлении путевых листов?

Первой и самой часто встречающейся ошибкой является несоблюдение сроков, на которые оформлен путевой лист. Естественно, многим водителям вовсе не хочется оформлять путевой лист каждый день, а делать это с как можно более редкой периодичностью. Более того, между различными контролирующими органами возникают разногласия касаемо вопроса - нужно ли оформлять путевые листы ежедневно или же можно составлять например раз в неделю или раз в месяц. На наш взгляд все же по возможности нужно ежедневно оформлять путевые листы, за исключением случаев, когда служебное задание водителя не укладывается в этот срок (например служебная командировка с использованием служебного автомобиля).

Некорректное заполнение основных реквизитов путевого листа так-же может стать причиной частых конфликтов учреждения с контролирующими органами. Очень часто обходятся вниманием например такие реквизиты как время выезда и время возвращения водителя, а ведь путевой лист кроме факта расхода ГСМ еще и показывает факт работы самого водителя.

Ну и раз у нас разговор идет о прядке списания ГСМ на основании оформленного путевого листа, то нельзя не уделить внимание разделу документа, в котором отражается факт расхода горючего. На правильность заполнения этого раздела бухгалтерам следует уделить особое внимание. Рассмотрим этот момент немного подробнее.

Количество бензина при заправке должно строго соответствовать количеству бензина в чеке ККМ от АЗС. И если с чеке указано что водитель приобрел 6,129 литров ГСМ, то в путевом листе обязательно должна быть указана именно эта цифра. Никакие округления не допускаются. Это же правило касается и указания расхода бензина по норме. Не нужно округлять. Это, безусловно, удобно, но на деле приводит к тому, что путевой лист оказывается неправильно заполненным и соответственно в учете неправильно отразится факт расхода ГСМ со всеми вытекающими последствиями.

Еще одной часто распространенной ошибкой заполнения путевого листа является несвоевременное применение летних и зимних коэффициентов расхода топлива. Так, например водитель может попросту по привычке указать зимний коэффициент расхода, тогда как в это время года зимний коэффициент уже не действует.

Как правило, показатели расхода фактического и расхода по норме в путевых листах одинаковы. Но, как же списывать ГСМ если это не так? В случае, если расход по норме больше фактического расхода списание бензина должно происходить по фактическому расходу, если же фактический расход превышает норму, то списываем ГСМ по норме.

При заполнении обратной стороны путевого листа одной из повсеместно встречающихся ошибок является то, что водитель не указывает конкретные пункты назначения, с указанием по возможности адреса, а пишет например просто "Поездки по городу", или нечто похожее. Такую ошибку водителя контролирующие органы однозначно запишут в нарушения, поскольку по таким записям неясно, была ли машина использована именно в служебных целях.

Естественно, это далеко не полный список возможных ошибок при заполнении путевых листов, а лишь перечень ошибок, наиболее часто встречающихся в учреждениях.

Списание ГСМ на основании путевых листов вовсе необязательно делать ежедневно и на основании каждого путевого листа. Думаю достаточно, если списание ГСМ для целей бухгалтерского, а атак-же налогового учета будет производиться раз в месяц.

Многие бухгалтера пытаются привязать периодичность списания ГСМ к периодичности сдачи водителями авансовых отчетов. На мой взгляд, это связано с некорректным пониманием такого первичного документа как авансовый отчет. Авансовый отчет подтверждает лишь факт расхода денежных средств (в нашем случае факт приобретения ГСМ), но никоим образом не подтверждает факт расхода этого ГСМ, несмотря на то, водители сдают авансовый отчет вместе с путевыми листами.

Одновременно с бухгалтерским учетом факт списания ГСМ отражается и в налоговом учете учреждения.

В конфигурации 1С БГУ 1.0 для целей отражения факта списания ГСМ служит документ "Списание материалов". Этот документ можно создать и провести, зайдя в меню "Материальные запасы - Выбытие - Списание материалов ".

Кроме того, существуют и специализированные программные продукты на базе 1С :БГУ для более детального учета горюче-смазочных материалов, пробега автомобилей, а так-же оформления и печати путевых листов в бюджетных и казенных учреждениях. Более подробно об этих программных продуктах мы поговорим в одной из следующих статей.