Категория: Бланки/Образцы

Читатели, участвовавшие в составлении рейтинга налоговых инспекций, жаловались: инспекторы работают плохо или не работают вообще. Сегодня мы решили подробнее разобраться со вторым случаем - когда налоговики не выполняют возложенные на них законом обязанности. Например, не возмещают НДС без мотивированного отказа, не учитывают реально поступившие в бюджет платежи (и как следствие не отражают их при сверке), не рассматривают жалобы, не отвечают на запросы. Как в таких случаях стоит поступить бухгалтеру? Ищем решение проблемы вместе со столичными юристами.

Какой способ борьбы с «ленью» налоговиков лучше?

Юристы в один голос советуют: незаконное бездействие обязательно надо обжаловать. Иначе необходимого решения от ИФНС можно ждать годами. Статьи 137 и 138 Налогового кодекса РФ говорят о том, что любой налогоплательщик имеет право обжаловать бездействие налоговиков, если оно нарушает его права, в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд. Еще можно пожаловаться в прокуратуру.

Большинство столичных юристов признаются, что однозначно определить самый эффективный способ воздействия на нерадивых чиновников невозможно. Поэтому для каждой проблемы, связанной с бездействием, налогоплательщикам нужно подобрать индивидуальное решение. И, как правило, это решение представляет собой сочетание нескольких способов.

Комментирует Оксана Сергеевна Туманова. адвокат МКА «Князев и партнеры»:

- На мой взгляд, наиболее эффективным (хотя небыстрым и дорогим) способом борьбы с бездействием налоговых органов и их должностных лиц является обращение в арбитражный суд. Если бездействие налоговиков связано с невозвратом крупных сумм налогов, то в целях экономии времени лучше обращаться одновременно в арбитражный суд и УФНС (или ФНС). В этом случае есть вероятность решить проблему еще до первого судебного заседания: инспекция подчинится решению вышестоящего органа, рассмотревшего вашу жалобу.

Комментирует Антон Александрович Никифоров. ведущий юрист ЮК «Пепеляев, Гольцблат и партнеры»:

- Обращение к руководству инспекции эффективно только при существенных нарушениях законодательства, допускаемых сотрудниками. Обращение в суд позволяет достичь наилучшего результата, но при этом является наиболее длительным и дорогим.

С учетом этого, а также в зависимости от характера бездействия конкретного государственного органа и финансовых возможностей налогоплательщика выбирается конкретный вариант. В некоторых ситуациях целесообразно воспользоваться несколькими способами. Например, одновременно подать жалобы в вышестоящий орган и прокуратуру. Однако во всех случаях налогоплательщик должен иметь на руках письменные доказательства тех фактов, которые свидетельствуют о незаконном бездействии должностных лиц. Таким доказательством может быть ваше заявление о возврате налога, на которое не получен ответ из инспекции. Подобные документы, доказывающие бездействие, прикладываются к жалобам.

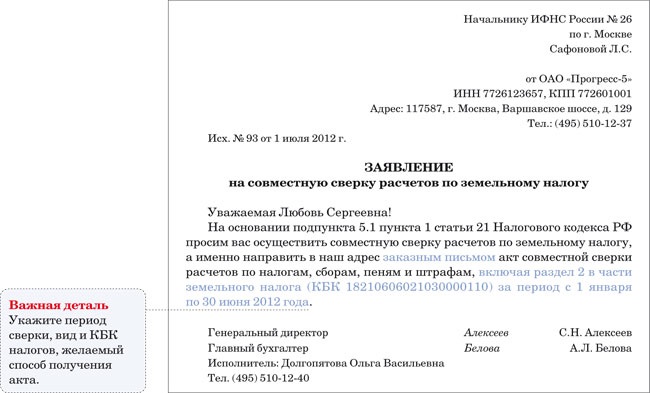

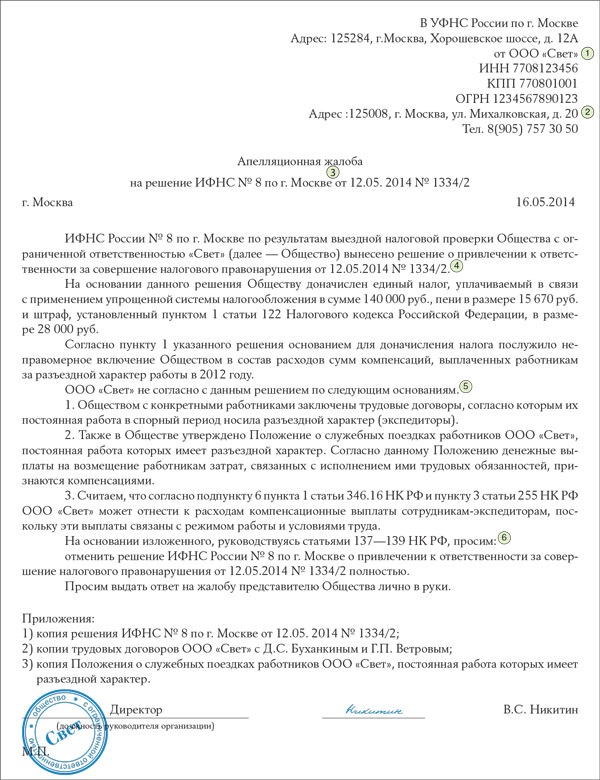

Как написать жалобу налоговикам

Жалоба на бездействие ИФНС составляется в письменной произвольной форме. В вышестоящий налоговый орган ее нужно представить не позднее трех месяцев с момента, когда стало очевидно, что налоговый орган не производит каких-либо действий, предусмотренных законом.

В жалобе необходимо указать наименование и реквизиты вашей организации, реквизиты инспекции, суть допущенного нарушения, а также подтверждающие нарушение документы (ваши заявления или запросы, оставшиеся без ответа). Желательно также указать телефоны для связи - это будет способствовать более оперативному решению вашего вопроса в случае, если будет необходимо уточнить какие-либо детали (образец жалобы в вышестоящий налоговый орган представлен на стр. 21).

Комментирует Антон Александрович Никифоров. ведущий юрист ЮК «Пепеляев, Гольцблат и партнеры»:

- Утвержденной формы жалобы в вышестоящий налоговый орган на бездействие инспекций не существует. В связи с этим при ее составлении необходимо исходить из здравого смысла. Лично я советую указать имя лица, которому подается жалоба. Если жалоба подается абстрактно (без указания конкретного лица), вероятнее всего она надолго застрянет в канцелярии или будет передаваться из отдела в отдел.

В жалобе налогоплательщик должен представить свое видение ситуации, сослаться на нормы закона, которые, по его мнению, были нарушены налоговиками. Составляя жалобу, надо четко сформулировать, чего вы добиваетесь. Помимо просьбы признать бездействие незаконным необходимо потребовать обязать налоговый орган совершить определенное законом действие (в большинстве случаев это требование вернуть налог).

Если вы решили пойти в суд

К заявлению в суд применимы все рекомендации, относящиеся к составлению жалоб в налоговые органы. Кроме того, подавая заявление в суд, необходимо приложить к нему квитанцию об уплате государственной пошлины, почтовую квитанцию об отправке заявления в налоговый орган и копию свидетельства о госрегистрации организации. Если заявление подписано генеральным директором, то необходимы документы, подтверждающие его полномочия (например, выписка из устава). Если заявление подписано не директором, то необходимо приложить доверенность. Образец искового заявления представлен на стр. 21.

Комментирует Юрий Александрович Воробьев. адвокат «Baker & McKenzie CIS Ltd»:

- Хочу напомнить важный момент. Характер возможного решения суда будет напрямую зависеть от поданного вами заявления. Например, если в заявлении вы не просили возвратить излишне уплаченный налог, то суд может просто признать бездействие незаконным, не обязав инспекцию вернуть ваши средства.

Также нельзя забывать, что если суд вас поддержит, то помимо возврата налога инспекция должна оплатить еще и расходы на ваших представителей (адвокатов). Однако в статье 110 Арбитражного процессуального кодекса РФ сказано, что такие расходы взыскиваются «в разумных пределах». Поэтому не стоит рассчитывать, что инспекция вернет все средства, реально израсходованные вами на юристов.

Допустим, суд принял вашу сторону: признал бездействие инспекции незаконным и обязал ее вернуть налог. В этом случае через какое время можно ждать от налоговиков возврата ваших средств?

Для решений по делам об оспаривании бездействия ИФНС установлен общий порядок исполнения (письмо Президиума ВАС РФ от 24 июля 2003 г. № 73). Такой порядок предполагает то, что ИФНС будет обязана вернуть налог только после вступления решения суда в законную силу - через месяц после его вынесения. Но это идеальный вариант. Дело в том, что закон оставляет за ИФНС право подать жалобу на вынесенное судом решение. Если инспекция воспользуется этим правом, то налогоплательщику придется ждать рассмотрения дела в судах вышестоящих инстанций.

Инспекция не исполняет решение суда? Помогут приставы, штрафы, прокуратура

Очень часто бездействие налоговиков проявляется в неисполнении решений суда. В таких случаях нужно помнить, что для принудительного исполнения судебных решений существует служба судебных приставов. Однако если решение суда и исполнительный лист в руках приставов тоже не заставили инспекторов исполнить свои обязанности, то можно прибегнуть к системе штрафных санкций (п. 2 ст. 332 Арбитражного процессуального кодекса РФ). Для этого налогоплательщику придется обратиться в суд с новым требованием - о взыскании штрафа за неисполнение указанных в исполнительном листе действий.

Еще одним способом заставить ИФНС исполнить решение суда является обращение в прокуратуру.

Комментирует Ирина Вячеславовна Михеева. ведущий юрисконсульт компании «PRADO Аудит»:

- В нашей практике был случай, когда инспекция систематически отказывала в возмещении НДС по экспортным операциям. Суд признавал ее решения незаконными. Однако налоговики продолжали отказывать по одним и тем же неправомерным основаниям. Мы собрали досье из решений арбитражного суда и признанных незаконными решений ИФНС. Направили это досье в прокуратуру. В результате прокуратура вынесла предписание в отношении руководителя инспекции.

Юристы рекомендуют обязательно обращаться в прокуратуру, если в бездействии ИФНС присутствует так называемый уголовный элемент. В этой ситуации, составляя заявление, не забудьте указать статью Уголовного кодекса РФ, которую, по вашему мнению, нарушили инспекторы (наиболее часто в подобных исках указываются статьи 293 «Халатность» и 315 «Неисполнение приговора суда, решения суда или иного судебного акта» Уголовного кодекса РФ) (образец жалобы в прокуратуру представлен на стр. 21).

Подготовила Марина Ильина. корреспондент журнала «Главбух»

Обнадеживающая инициатива московского правительства

Число жалоб на бездействие налоговых и таможенных органов, органов Пенсионного фонда и Фонда социального страхования постоянно растет. Но возможно, что в ближайшем будущем количество жалоб на бездействие чиновников мэрии резко сократится. Дело в том, что 12 сентября 2005 года Юрий Лужков подписал распоряжение № 1776-РП, устанавливающее штрафы в размере 20 процентов от ежемесячной премии чиновника при наличии обоснованной жалобы на его бездействие. Остается жалеть, что подобная практика распространена только на должностных лиц мэрии. Возможно, при наличии аналогичного постановления для налоговиков жизнь столичных налогоплательщиков могла бы существенно улучшиться.

Андрей Малолетков Ученик (106), закрыт 3 года назад

Александра Харченко Гений (57715) 3 года назад

Первым делом, конечно, нужно иметь доказательства своего обращения.

Это могут быть:

- уведомление о вручении заказного письма с заверенной почтой копией описи вложения;

- второй экземпляр обращения (заявления, письма) с отметкой о регистрации.

Если они есть, дело становится проще.

Теперь о действиях. Конечно, можно просто сходить на прием к начальнику инспекции или написать ему письменно. Возможно, и поможет. Но это пути неофициальные.

Законом предусмотрено обращение с жалобой в вышестоящий налоговый орган: на инспекцию жалуются в Управление ФНС по Вашему региону (краю, области). Реквизиты УФНС можно найти на сайте налоговых органов. Если Вас не устраивает работа УФНС - обращаемся в ФНС.

Жалоба подается в письменной форме. В ней указывается:

1) фамилия, имя, отчество и место жительства;

2) действия или бездействие должностных лиц, которые обжалуются;

3) наименование налогового органа, действия или бездействие должностных лиц которого обжалуются;

4) основания, по которым Вы считаете, что Ваши права нарушены;

5) Ваши требования (разобраться, наказать, устранить и т. п. и т. д.).

К жалобе прикладываются документальные подтверждения Ваших доводов. Вот здесь и потребуется подтверждение Вашего обращения.

Подать жалобу можно в течение года с момента нарушения Ваших прав.

Рассмотреть жалобу обязаны в течение месяца и с принятым по ней решением ознакомить Вас в 3-х дневный срок.

В суд сейчас можно обращаться только после направления жалобы в вышестоящий налоговый орган и ее рассмотрения.

Вадим Искусственный Интеллект (231727) 3 года назад

Доказательство обращения есть( квитанция о направлении заказного письма либо второй экземпляр заявления с отметкой о получении)?

Сергей Сергеич С. Гуру (4984) 3 года назад

К начальнику на прием сходите! Он прижучит своих нерадивых сотрудничков!

Карл Энегльс Оракул (51879) 3 года назад

нужно быть на 100% уверенным, что они не отвечали. могли отправить письмо с ответом по адресу регистрации и просто вы его не получили.

АЛЕНА Искусственный Интеллект (120315) 3 года назад

А обращения ваши к ним регистрировались? Если так, то позвоните им и узнайте, почему они не отвечают.

Кому надо знать: руководителю, бухгалтеру, юристу.

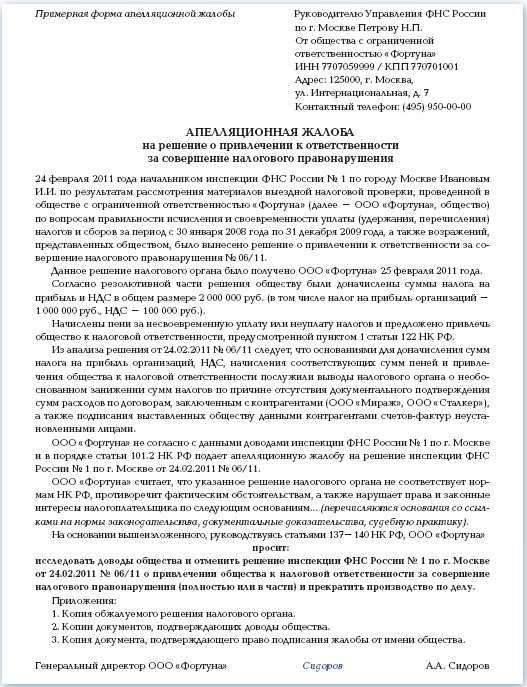

С введением института обязательного досудебного обжалования решений налоговых органов о привлечении (отказе в привлечении) к ответственности за налоговые правонарушения налогоплательщик уже привык к тому, что до направления заявление в суд, необходимо подготовить соответствующую жалобу в вышестоящий налоговый орган.

Применительно к обжалованию решений можно сказать, что в сознании рядового налогоплательщика сформировалось представление о том, что вышестоящими налоговыми органами могут быть только Управления Федеральной налоговой службы по субъектам Российской Федерации. Данные представления основаны и на текстах решений налоговых инспекций, в которых разъясняется право налогоплательщика обжаловать указанное решение в конкретное управление.

Вместе с тем, вышестоящим по отношению к любому налоговому органу городского, районного или межрайонного уровня (далее – ИФНС), а равно по отношению к Управлению ФНС России по субъекту Российской Федерации (далее – УФНС) является Федеральная налоговая служба, то есть ее центральный аппарат.

Таким образом, налогоплательщик вправе последовательно обжаловать неустраивающее его решение налогового органа низового уровня в УФНС и далее – в Федеральную налоговую службу (далее – ФНС России).

К подаче жалобы в ФНС России применимы все правила, установленные ст.138 Налогового кодекса Российской Федерации, в том числе касающиеся сроков подачи жалобы и ее рассмотрения.

Ниже рассмотрим два случая исчисления сроков в зависимости от того, было ли решение нижестоящего налогового органа обжаловано в УФНС в апелляционном порядке или нет.

Допустим, что налогоплательщик пропустил десятидневный срок обжалования решения в УФНС, тогда вступившее в силу решение налогового органа по усмотрению заинтересованного в обжаловании лица можно обжаловать в течение одного года в УФНС или ФНС либо также в годичный срок написать жалобу в УФНС, дождаться ответа на нее и не позднее трех месяцев обжаловать данный ответ в ФНС России.

Если же налогоплательщик воспользовался правом апелляционного обжалования, то вступившее в силу решение нижестоящего налогового органа и решение УФНС по жалобе, которым было утверждено решение ИФНС, могут быть обжалованы в трехмесячный срок в ФНС России.

Срок рассмотрения обращения налогоплательщика в ФНС России составляет один месяц со дня регистрации соответствующего обращения и может быть продлен еще на 15 дней в случае необходимости запроса документов от ИФНС.

Жалобу налогоплательщику следует подавать непосредственно в ФНС России (127381, г. Москва, ул. Неглинная, 23). Для контроля срока получения жалобы ФНС России мы рекомендуем направлять жалобу с уведомлением о вручении либо отлеживать движение регистрируемого почтового отправления с помощью сервиса сайта www.russianpost.ru.

О результатах рассмотрения жалобы налогоплательщика можно узнать, получив входящий номер в экспедиции ФНС России – подразделении, отвечающим за прием и регистрацию обращений, и затем обратившись в соответствующий отдел, которому поручено подготовка ответа на обращение.

Стоит обратить внимание на то, что ФНС России по телефону не сообщает налогоплательщику, удовлетворена его жалоба или нет, ограничиваясь указанием даты направления ответа в адрес обратившегося. Данное «молчание» ФНС можно, как правило, преодолеть, сделав звонок в отдел досудебного аудита соответствующего УФНС, до которых центральный аппарат доводит информацию по жалобам в оперативном порядке с использованием электронной почты. По крайне мере так дела обстоят в Свердловской области.

Теперь о выгодах обжалования решений в ФНС России на примере одного из дел, в котором принимали участие специалисты нашей компании.

Налогоплательщику по результатам выездной налоговой проверки были начислены налоги, пени и штрафы. Представление индивидуальным предпринимателем возражений привело к назначению дополнительных мероприятий налогового контроля с целью проверки информации налогоплательщика и подтверждения первоначальных выводов ИФНС.

После проведения дополнительных контрольных мероприятий налоговый орган направил предпринимателю уведомление о назначении места, времени и даты рассмотрения материалов проверки (с учетом дополнительно полученных сведений). Посчитав, что налогоплательщик был надлежаще уведомлен, ИФНС вынесло решение о привлечении индивидуального предпринимателя к налоговой ответственности.

Не согласившись с решением налогового органа, налогоплательщик направил апелляционную жалобу в УФНС, а затем, когда УФНС полностью в своем решении поддержало нижестоящий налоговый орган, и в ФНС России.

Как было уставлено в ходе рассмотрения жалоб, уведомление налогоплательщику, во-первых, вручено не было, а, во-вторых, было подписано не начальником или заместителем начальника налогового органа, а инспектором, проводившим проверку. Что интересно, указанные нарушения порядка рассмотрения материалов налоговой проверки были оценены УФНС как несущественные и не влекущие автоматическую отмену решения нижестоящего налогового органа, тогда как, по мнению ФНС России, допущенные ИФНС отступления от установленной Налоговым кодексом процедуры настолько серьезны, что решение налогового органа, а также решение УФНС по апелляционной жалобе следует признать незаконными в полном объеме и отменить.

Иными словами, несмотря на желание УФНС всеми способами сохранить честь мундира, закрыв глаза на явные нарушения нижестоящего налогового органа, центральный аппарат ФНС России все же имеет в определенных случаях смелость рассмотреть дело объективно, чем необходимо пользоваться каждому налогоплательщику, настроенному на свою активную защиту.

специалист по управлению налоговыми рисками Центра Структурирования бизнеса и налоговой безопасности

Несмотря на широкое использование в действующем законодательстве понятия «ненормативный правовой акт», его определения там нет. Однако этот пробел восполнен судебной практикой. Хотя неясность приведенного определения породила значительное количество споров о том, какие документы налоговых органов являются ненормативными актами и могут быть оспорены налогоплательщиками. Кроме того, неправомерные действия должностных лиц ИФНС, обжалуемые налогоплательщиками, могут быть самыми разными. Анализируя судебную практику, автор помогает разобраться с предметом обжалования в спорах с налоговыми органами.

Н алогоплательщик может обжаловать ненормативные акты налоговых органов, действия и бездействия их должностных лиц. Это право является одной из гарантий соблюдения налоговыми органами требований закона. О том, как правильно подготовить жалобу в вышестоящий налоговый орган и в суд, какие тонкости при этом необходимо учесть, пойдет речь в статьях, публикуемых в этом и следующем номерах журнала. Сейчас рассмотрим, что можно обжаловать.

В статье 2 НК РФ определено, что налоговые отношения являются властными. Раскрывая содержание этого положения, Конституционный Суд РФ (КС РФ) неоднократно в своих решениях указывал на то, что «налоговая обязанность имеет особый, публично-правовой характер, а ее реализация в соответствующих правоотношениях предполагает субординацию, властное подчинение одной стороны другой; налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, соответствующие же органы публичной власти наделены правомочием в односторонне-властном порядке, путем государственного принуждения взыскивать с лица причитающиеся налоговые суммы» (см. постановление КС РФ от 17.07.2005 № 9-П, определения КС РФ от 07.12.2010 № 1572-О-О, от 27.12.2005 № 503-О и от 07.11.2008 № 1049-О-О).

Очевидно, что подобная публичная направленность налогового законодательства должна компенсироваться обеспечением частных интересов налогоплательщиков и прежде всего – их защитой от принятия налоговиками неправомерных решений и злоупотребления ими своими полномочиями. Одной из таких гарантий является право налогоплательщиков на обжалование актов налоговых органов и действий (бездействия) их должностных лиц.

В соответствии со ст. 137 НК РФ каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права.

Порядок реализации данного права определен гл. 19 и 20 НК РФ, а также гл. 25 Гражданского процессуального кодекса РФ и гл. 24 Арбитражного процессуального кодекса РФ.

Анализ этих норм позволяет выделить два принципиальных момента.

Во-первых, предметом обжалования могут выступать:

Отметим, что арбитражная практика позволяет налогоплательщикам использовать и иные способы защиты своих прав. Например, могут подаваться имущественные требования о возврате суммы излишне взысканного или уплаченного налога (см. постановление Президиума ВАС РФ от 05.12.2006 № 8689/06 по делу № А43-19639/2005-30-646), требования о признании обязанности по уплате налога исполненной (см. постановление Президиума ВАС РФ от 15.01.2013 № 7034/12 по делу № А53-20653/11) и т.п.

Во-вторых, основными условиями для обжалования являются:

Рассмотрим особенности определения налогоплательщиками предмета обжалования.

Обжалование ненормативных правовых актовНесмотря на широкое использование в действующем законодательстве понятия «ненормативный правовой акт», его определения там нет. Однако этот пробел восполнен судебной практикой.

В постановлении ФАС Западно-Сибирского округа от 27.01.2009 по делу № А70-1763/2008 отмечено, что ненормативный правовой акт представляет собой «акт индивидуального характера, изданный уполномоченным должностным лицом, влекущий возникновение, изменение или прекращение прав, обязанностей лица, которому он адресован, обязательный для исполнения и, как следствие, влекущий наступление неблагоприятных последствий в случае его неисполнения».

Применительно к налоговым отношениям особое значение приобретает определение ненормативного акта, которое дал Пленум ВАС РФ.

В п. 48 постановления Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» (далее – постановление Пленума ВАС РФ № 5) отмечено, что «под актом ненормативного характера, который может быть оспорен в арбитражном суде путем предъявления требования о признании акта недействительным, понимается документ любого наименования (требование, решение, постановление, письмо и др.), подписанный руководителем (заместителем руководителя) налогового органа и касающийся конкретного налогоплательщика».

Неясность приведенного определения на практике породила значительное количество споров о применении его в отношении большого круга документов, принимаемых налоговыми инспекциями. За более чем десятилетнюю историю в судебной практике накопилось много правовых позиций по этим спорам, которые могут быть полезны для налогоплательщиков.

Акты налоговых проверокПервое, на что следует обратить внимание, – к ненормативным правовым актам, подлежащим обжалованию, не относятся акты налоговых проверок. Об этом также сказано в п. 48 постановления Пленума ВАС РФ № 5: содержащееся в ст. 137 и 138 НК РФ понятие акта, подлежащего обжалованию, отлично по своему значению от понятия акта, указанного в ст. 100 и 101.1 НК РФ.

Данное разъяснение полноценно воспринято нижестоящими судами.

ФАС Поволжского округа в постановлении от 16.04.2012 по делу № А12-12971/2011 указал, что акты об обнаружении фактов, которые свидетельствуют о предусмотренных НК РФ налоговых правонарушениях (за исключением налоговых правонарушений, предусмотренных ст. 120, 122, 123 НК РФ), не могут быть обжалованы. Дело в том, что они составляются рядовыми сотрудниками налоговых инспекций, а не руководителями (заместителями руководителя) ИФНС, как того требует постановление Пленума ВАС РФ № 5.

В 2010 г. сложившаяся по рассматриваемому вопросу судебная практика была оценена Конституционным Судом РФ.

В определении от 27.05.2010 № 766-О-О КС РФ подчеркнул, что акт налоговой проверки, как следует из положений ст. 100 НК РФ, предназначен для оформления результатов такой проверки и сам по себе не порождает изменений в правах и обязанностях налогоплательщика. По итогам рассмотрения данного акта ИФНС принимается решение, которое может быть обжаловано налогоплательщиком в вышестоящий налоговый орган или в суд. При этом нормы действующего законодательства не препятствуют тому, чтобы в ходе такого обжалования, среди прочего, было проверено соблюдение налоговой инспекцией требований, предъявляемых к составлению акта налоговой проверки.

На основе этой правовой позиции арбитражные суды стали приходить к выводу о том, что акт проверки носит не властный характер, а лишь констатирующий.

ФАС Поволжского округа в постановлении от 13.01.2011 № А12-9819/2010 отметил, что «действия инспектора по составлению акта проверки по своей правовой природе имеют констатирующий, а не властный, обязывающий характер. Обжалуемые действия по составлению акта, как и сам акт камеральной налоговой проверки, не содержат обязательных предписаний, распоряжений, влекущих юридические последствия». Следовательно, акт налоговой проверки не отвечает признакам ненормативного акта, подлежащего обжалованию.

Письма налоговиковНемало споров возникало на практике относительно возможности обжалования различных писем, направляемых налоговыми органами налогоплательщиками. Обратите внимание: несмотря на то что этот документ указан в постановлении Пленума ВАС РФ № 5 как акт налогового органа, который может быть обжалован, сложившаяся судебная практика предлагает оценивать содержание каждого такого письма в отдельности.

В постановлении ФАС Восточно-Сибирского округа от 15.12.2009 по делу № А33-4572/2009 рассматривалось заявление налогоплательщика о признании недействительным письма ИФНС, которым определено, что выездная налоговая проверка будет проводиться по месту нахождения налогового органа. По мнению заявителя, обжалуемое письмо непосредственно повлияло на его законные права и интересы. Определяя место проведения выездной налоговой проверки, оспариваемый документ изменяет предусмотренный законом порядок взаимодействия инспекции и проверяемого лица. Суд первой инстанции признал оспариваемое письмо ненормативным актом. Он исходил из того, что оно подписано заместителем начальника инспекции и определяет место проведения проверки, тем самым изменяя права налогоплательщика, предусмотренные НК РФ, связанные с представлением налоговому органу пояснений по исчислению и уплате налогов, заверенных копий истребуемых документов, ознакомлением проверяющих должностных лиц с подлинными документами, присутствием при проведении проверки.

В свою очередь суды апелляционной и кассационной инстанций не согласились с подобным обоснованием, отметив, что к ненормативным актам относятся акты государственных органов и должностных лиц, устанавливающие, изменяющие или отменяющие права и обязанности определенного круга лиц, а также создающие правила поведения, рассчитанные на однократное применение. По своей правовой природе ненормативный правовой акт является актом применения правовой нормы к конкретным фактическим обстоятельствам, влекущим возникновение, изменение или прекращение правоотношения между персонально определенными лицами, на которых распространяется действие указанного акта. Учитывая это, суды подчеркнули, что права и обязанности налогоплательщика возникли у налогоплательщика в связи с принятием решения о проведении выездной налоговой проверки и для их реализации не имеет значения место проведения налоговой проверки, поэтому оспариваемое письмо самостоятельно не может изменять или устанавливать соответствующие права и обязанности.

Другой показательный пример – постановление ФАС Московского округа от 03.07.2009 по делу № А40-82248/08-139-372.

Из содержания постановления следует, что налогоплательщик обратился в суд с требованием о признании недействительным письма Управления ФНС России по субъекту РФ, разъясняющего налогоплательщику на основании поданного им заявления порядок уплаты налога на прибыль организаций при изъятии земельного участка для государственных нужд. По мнению компании, ответ УФНС России по г. Москве не основывался на нормах законодательства. Суд кассационной инстанции прекратил производство по делу, поскольку изложенный в письме ответ на вопрос заявителя представляет собой позицию Управления по вопросу о содержании ряда норм налогового законодательства, распространяющихся на неопределенный круг лиц, а не только на отношения с участием налогоплательщика. При этом суд отметил, что оспоренное письмо не является ненормативным правовым актом, так как:

Следовательно, правовых оснований для признания письма недействительным не имеется. ВАС РФ подтвердил позицию нижестоящего суда в определении от 10.09.2009 № ВАС-11887/09.

В то же время судебной практике известны случаи признания недействительными писем налоговых органов.

ФАС Западно-Сибирского округа в постановлении от 14.10.2008 по делу № А70-3406/2008 согласился с нижестоящими судами в том, что письмо Управления ФНС России по субъекту РФ, возлагающее на налогоплательщика не предусмотренную законом обязанность направить в ИФНС уведомление о переходе на упрощенную систему налогообложения, может быть признано недействительным. Суды отметили, что обжалуемое письмо УФНС по Тюменской области содержит обязательные предписания. Так, оно возлагает на налогоплательщика обязанность по применению общей системы налогообложения, подтверждает правомерность действия инспекции по непринятию декларации в связи с отсутствием права на применение упрощенной системы налогообложения и является обязательным для исполнения организацией.

Обжалование в порядке ст. 101.4 НК РФКуда более неоднозначными являются выводы судов о возможности обжалования решений вышестоящих налоговых органов, принятых в порядке административного обжалования решений налоговых инспекций. Напомним, что с 01.01.2009 в НК РФ был установлен обязательный досудебный порядок обжалования решений налоговых органов о привлечении к налоговой ответственности или об отказе в привлечении к ней. При применении этого положения возникала масса споров (в том числе противоречивая судебная практика) относительно его распространения на обжалование решений налоговых инспекций, принятых в порядке ст. 101.4 НК РФ, решений об отказе в возмещении сумм НДС, подачи в суд заявления имущественного характера о возврате налога и т.п.

С августа 2013 г. данная проблема во многом снята в связи с принятием и вступлением в силу Федерального закона от 02.07.2013 № 153-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации». Этим законом введен обязательный досудебный порядок обжалования всех актов налоговых органов ненормативного характера, действий или бездействий их должностных лиц.

В то же время как до августа 2013 г. так и после этой даты, для налогоплательщиков актуален ряд правовых позиций арбитражных судов, высказанных применительно к обжалованию решений вышестоящих налоговых органов.

Во-первых, судами сформулирован вывод о том, что если налогоплательщик, обжалуя в вышестоящем налоговом органе решение налоговой инспекции в полном объеме, не привел обоснование своих требований по отдельным эпизодам, то досудебный порядок обжалования все равно считается соблюденным .

Президиум ВАС РФ в постановлении от 19.04.2011 № 16240/10 по делу № А75-7261/2009 отметил, что при указании в просительной части апелляционной жалобы требования об отмене решения налогового органа полностью факт отсутствия в жалобе доводов, опровергающих выводы ИФНС по отдельным эпизодам, не свидетельствует о намерении налогоплательщика обжаловать решение частично.

Некоторые суды исходят даже из того, что о соблюдении налогоплательщиком досудебного порядка обжалования всего решения налоговой инспекции может свидетельствовать также частичное обжалование такого решения в вышестоящем налоговом органе (т.е. указание в просительной части жалобы требования об отмене решения налоговой инспекции лишь в части).

Так, ФАС Поволжского округа в постановлении от 13.01.2011 по делу № А55-3171/2010 подчеркнул, что «налоговое законодательство связывает возможность обжалования решения о привлечении к ответственности в судебном порядке именно с фактом оспаривания этого решения в вышестоящем налоговом органе, независимо от того, в каком объеме оно обжаловалось ранее».

ФАС Восточно-Сибирского округа в постановлении от 20.03.2012 по делу № А58-6572/2010 также допустил возможность судебного обжалования решения налоговой инспекции в полном объеме даже при условии обжалования его в вышестоящем налоговом органе в какой-либо части, поскольку в ином случае налогоплательщик будет лишен возможности устранить допущенное нарушение и, как следствие, будет нарушено его конституционное право на судебную защиту.

В то же время в судебной практике имеется и обратная позиция, не позволяющая налогоплательщику в рассматриваемых условиях обжаловать решение налоговой инспекции в суде.

ФАС Московского округа в постановлении от 20.04.2011 по делу № А40-169861/09-127-1404 пришел к следующему выводу: «Поскольку налогоплательщик вправе обжаловать часть решения налогового органа, а НК РФ не содержит обязанности налогового органа рассматривать в полном объеме решения инспекции о привлечении налогоплательщика к ответственности в случае, если последний обжалует решение инспекции по эпизодам, обжалование только части решения в вышестоящем налоговом органе влечет возникновение права на судебное обжалование именно в этой части решения».

Во-вторых, суды, как правило, предоставляют налогоплательщику право обжаловать в суде не только решение налоговой инспекции, но и решение вышестоящего налогового органа, принятое в результате административного обжалования решения налоговой инспекции . Прежде всего этот вывод касается случаев, когда вышестоящий налоговый орган изменяет решение налоговой инспекции, ухудшая положение налогоплательщика (например, произведя дополнительные доначисления сумм налогов).

ФАС Дальневосточного округа в постановлении от 10.05.2012 по делу № А73-4501/2011 в связи с этим указал, что ст. 137 и 138 НК РФ не содержат запрета на обжалование ненормативных актов вышестоящих налоговых органов, изменивших решения нижестоящего налогового органа.

В отличие от рассмотренной, неоднозначной в судебной практике является ситуация, при которой вышестоящий налоговый орган оставляет обжалуемое в административном порядке решение налоговой инспекции без изменений. Одна группа судов исходит из того, что судебному обжалованию в этом случае подлежит лишь оставленное без изменения решение налоговой инспекции, а решение вышестоящего налогового органа обжаловано быть не может, поскольку не затрагивает прав налогоплательщика, имеет констатирующий характер.

Так, в постановлении ФАС Волго-Вятского округа от 28.05.2012 по делу № А79-8055/2011 указано, что «оспариваемое налогоплательщиком решение вышестоящего налогового органа не нарушает его права и охраняемые законом интересы, не порождает каких-либо правовых последствий».

Этот же вывод нашел отражение в рекомендациях Научно-консультативного совета при ФАС Волго-Вятского округа от 14.10.2010. Совет указал: если доводы налогоплательщика о незаконности решения вышестоящего налогового органа по жалобе сводятся только к незаконности обжалованного в административном порядке решения налоговой инспекции, то в удовлетворении такого требования налогоплательщика должно быть отказано. Этот же подход, по мнению совета, должен иметь место и в случае, если решение налоговой инспекции оспаривается одновременно с решением вышестоящего налогового органа по жалобе и суд признает решение налоговой инспекции незаконным.

В то же время другая группа судов придерживается принципиально иного подхода и полагает, что решения вышестоящих налоговых органов обладают признаками ненормативных актов и также могут быть обжалованы в суде.

ФАС Северо-Западного округа в постановлении от 24.08.2010 по делу № А52-7159/2009 сделал вывод о том, что решение вышестоящего налогового органа по результатам рассмотрения апелляционной жалобы налогоплательщика обладает признаками акта ненормативного характера, одновременно являясь исполнительным документом, нарушает права и законные интересы налогоплательщика.

В дополнение к этому в постановлении от 28.03.2011 по делу № А56-6772/2010 ФАС Северо-Западного округа обратил внимание на то, что принятие решения по итогам рассмотрения апелляционной жалобы налогоплательщика фактически означает подтверждение законности и обоснованности выводов, содержащихся в решении нижестоящего налогового органа, что непосредственно отражается на правах и законных интересах налогоплательщика.

Взаимосвязанные актыНемало вопросов у налогоплательщиков возникает и при обжаловании взаимосвязанных ненормативных актов. Как известно, налоговым законодательством установлена процедура принудительного взыскания налогов, предполагающая последовательное принятие налоговым органом нескольких соответствующих ненормативных актов (решение о привлечении к налоговой ответственности, требование об уплате налога, решение о взыскании задолженности за счет денежных средств в банке, о взыскании задолженности за счет иного имущества налогоплательщика и т.п.).

При этом признание недействительным одного из них, как правило, сказывается на действительности остальных ненормативных актов и на процедуре принудительного взыскания в целом. Учитывая это, многие налогоплательщики, чтобы преодолеть истечение установленного законом срока для обжалования одного ненормативного акта, обжалуют по тем же основаниям ненормативный акт, принятый позднее (например, при пропуске сроков на обжалование решения о привлечении к налоговой ответственности обжалуют требование об уплате налогов).

Для устранения такой практики Президиум ВАС РФ в постановлении от 18.06.2013 № 18417/12 по делу № А78-3046/2012 присоединился к позиции тех судов, которые считают, что ненормативные акты налогового органа, принятые во исполнение вступившего в законную силу решения о привлечении к ответственности, не могут быть оспорены по мотиву необоснованности привлечения к налоговой ответственности и начисления налоговых платежей. Они могут быть оспорены только по мотиву нарушения сроков и порядка их принятия.

Иными словами, по мнению Президиума ВАС РФ, при оспаривании ненормативных актов налоговиков предмет доказывания должен быть ограничен тем актом, который обжалуется. Правомерность предшествующих решений налогового органа, послуживших основанием для вынесения оспариваемого налогоплательщиком акта, может оцениваться исключительно в случае, когда такое требование указано налогоплательщиком в просительной части жалобы (заявления).

Вместе с тем приведенная позиция нисколько не умаляет общего положения о том, что налогоплательщик вправе оспорить любой ненормативный акт налогового органа, принятый в рамках процедуры принудительного взыскания налогов, даже если решение о привлечении к налоговой ответственности (как основополагающий в такой процедуре документ) налогоплательщиком не обжаловалось. Этот вывод неоднократно подчеркивался высшими судебными инстанциями.

В п. 48 постановления Пленума ВАС РФ № 5 отмечено, что поскольку в НК РФ не установлено иное, налогоплательщик вправе обжаловать в суд требование об уплате налога, пеней и требование об уплате налоговой санкции независимо от того, было ли им оспорено решение налогового органа, на основании которого вынесено соответствующее требование. Это же положение позже было продублировано в определении Конституционного Суда РФ от 04.12.2003 № 418-О.

В дальнейшем судебная практика распространила этот общий вывод и на отношения по оспариванию иных ненормативных актов налогового органа.

Так, ФАС Московского округа в постановлении от 31.01.2011 по делу № А40-31980/10-114-157 подчеркнул, что если налогоплательщик не обжаловал требование об уплате налога, то данный факт не имеет значения для оценки законности решения и постановления о взыскании за счет имущества.

Повторное обжалованиеИ, наконец, последний аспект, который хотелось бы затронуть в связи с рассмотрением особенностей обжалования ненормативных актов налоговых органов, – повторное обжалование ненормативных актов по иным основаниям. Встречаются ситуации, когда налогоплательщики, неудачно оспорив в вышестоящем налоговом органе или в суде ненормативный акт инспекции, находят новые основания для признания его недействительным и подают повторную жалобу.

Президиум ВАС РФ в постановлении от 26.06.2012 № 17292/11 по делу № А76-23228/2010 установил преграду распространению такой практики. Арбитражный суд надзорной инстанции отметил, что повторное обжалование ненормативного акта налогового органа препятствует рассмотрению этой жалобы в суде, поскольку в данном случае имеет место спор между теми же лицами по тому же предмету и по тем же основаниям, что и в предыдущем споре. В силу ст. 150 АПК РФ данное обстоятельство является основанием для прекращения производства по делу.

Более того, Президиум ВАС РФ указал, что при противоположном подходе по существу была бы допущена возможность ревизии вступившего в законную силу судебного акта по предыдущему спору путем инициирования повторного процесса оспаривания ненормативного акта со ссылкой на иные мотивы и доводы о нарушении налоговым органом иных норм материального права, помимо приведенных налогоплательщиком при первоначальном обращении в суд.

Обжалование действий и бездействияВ силу ст. 33 НК РФ должностные лица налоговых органов обязаны действовать в строгом соответствии с НК РФ и иными федеральными законами. Не секрет, что данное положение не всегда реализуется на практике. Поэтому деятельность по обжалованию противоречащих закону действий и бездействия должностных лиц налоговых органов занимает значительное место в претензионной работе налогоплательщиков. В качестве предмета обжалования в данном случае выступает активное или пассивное поведение должностных лиц инспекций, нарушающее права и законные интересы налогоплательщиков.

Исходя из п. 1 постановления Пленума Верховного Суда РФ от 10.02.2009 № 2 «О практике рассмотрения судами дел об оспаривании решений, действий (бездействия) органов государственной власти, органов местного самоуправления, должностных лиц, государственных и муниципальных служащих» под действием должностных лиц налоговых органов следует понимать властное волеизъявление таких лиц, которое не облечено в форму ненормативного акта, но повлекло нарушение прав и свобод налогоплательщика или создало препятствия к их осуществлению. К бездействию же относится неисполнение должностным лицом налогового органа обязанности, возложенной на него нормативными правовыми и иными актами, определяющими полномочия этих лиц (должностными инструкциями, положениями, регламентами, приказами).

Из приведенных определений следует, что неправомерные действия должностных лиц налоговых органов, обжалуемые налогоплательщиками, могут быть различными. Анализ судебной практики позволил выделить наиболее часто встречающиеся.

Во-первых, к ним относятся действия по выдаче налогоплательщикам справок о состоянии расчетов с бюджетом, в которых указана задолженность по уплате налогов, пеней и штрафов, право на взыскание которой (в соответствии со ст. 70, 46–48 НК РФ) утрачено налоговыми органами . В данном случае имеется в виду несоблюдение инспекторами сроков, установленных в:

На основании вступившего в законную силу судебного акта, состоявшегося по заявлению об обжаловании таких действий, налогоплательщик вправе обратиться в налоговый орган с требованием о признании налоговой задолженности безнадежной к взысканию (подп. 4 п. 1 ст. 59 НК РФ). О положительной практике обжалования налогоплательщиками таких действий см. например, постановления ФАС Московского округа от 18.01.2013 по делу № А40-49924/12-115-293, ФАС Восточно-Сибирского округа от 20.09.2012 по делу № А19-1192/2012, ФАС Поволжского округа от 07.12.2011 по делу № А55-3754/2011.

Во-вторых, для налогоплательщиков – физических лиц актуальным является обжалование незаконных действий налогового органа по начислению налогов . Известно, что сумму налога, подлежащую уплате в бюджет, по общему правилу рассчитывает сам налогоплательщик. Однако в силу ст. 362 и 396 НК РФ, а также ст. 5 Закона РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» налоговый орган берет на себя обязанность по исчислению за налогоплательщиков – физических лиц транспортного, земельного налога и налога на имущество физических лиц.

Данная обязанность реализуется посредством направления таким налогоплательщикам налоговых уведомлений – не позднее 30 дней до наступления срока платежа. Нередко инспекторы ошибочно направляют налогоплательщикам уведомления, например, на уплату транспортного налога с автомобиля, снятого с учета, с квартиры, находящейся в собственности у иного лица, и т.п. В судебной практике накоплен опыт признания таких действий незаконными (см. например, определение Верховного Суда РФ от 16.02.2011 № 69-В10-15).

В-третьих, широкое распространение на практике приобретают такие незаконные действия должностных лиц налоговых органов, как неправомерное направление в банк инкассовых поручений о списании денежных средств со счетов налогоплательщиков . В силу ст. 46 НК РФ при неуплате или неполной уплате налогоплательщиком налога в установленный срок обязанность по его уплате исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика в банках и его электронные денежные средства. Такое взыскание налога производится по решению ИФНС путем направления в банк, в котором открыты счета налогоплательщика, поручения налогового органа на списание и перечисление в бюджетную систему необходимых денежных средств.

Принятие решения о взыскании, а также направление в банк инкассового поручения производится не позднее двух месяцев после истечения срока для добровольного исполнения требования об уплате налога. Как правило, действия должностных лиц ИФНС по направлению в банк инкассовых поручений обжалуются в связи с нарушением указанного срока (см. например, постановление Президиума ВАС РФ от 15.01.2008 № 8922/07 по делу № А49-5369/2006-256а/8).

В-четвертых, в качестве предмета обжалования выступают различные действия должностных лиц налоговых органов при осуществлении контрольных мероприятий . В качестве примеров можно привести:

В-пятых, часто в качестве предмета обжалования выступает бездействие должностных лиц налогового органа, связанное с отказом возвратить излишне уплаченные или взысканные суммы налогов, а также с отказом выплатить проценты на сумму излишне взысканного налога . Согласно п. 6 ст. 78 и п. 5 ст. 79 НК РФ сумма излишне уплаченного или взысканного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения инспекцией такого заявления. При этом вместе с суммой излишне взысканного налога налоговый орган должен уплатить налогоплательщику проценты на сумму излишне взысканного налога, начисленные по ставке рефинансирования Банка России со дня, следующего за днем взыскания, по день фактического возврата.

Нарушение должностными лицами налоговых органов этих требований влечет признание их бездействия незаконным (см. например, постановление Президиума ВАС РФ от 20.03.2012 № 13678/11 по делу № А27-15478/2010, постановления ФАС Северо-Западного округа от 11.03.2012 по делу № А13-10771/2010, от 20.12.2012 по делу № А56-12353/2012).

В следующем номере проанализируем условия для обращения в вышестоящий налоговый орган и в суд. Полистать демо-версию печатного журнала