Категория: Бланки/Образцы

![]() Заявление о переходе на УСН. Форма 26.2-1

Заявление о переходе на УСН. Форма 26.2-1

Одновременно с подачей документов на регистрацию ИП или ООО, вы можете подать заявление о применении к вам УСН, если ваш вид деятельности предусматривает такой вид налогообложения. Здесь мы расскажем, как заполнить заявление о переходе на упрощенную систему налогообложения. Для начала вам нужно скачать бланк. Заявление состоит из одной страницы и не представляет сложности заполнения.

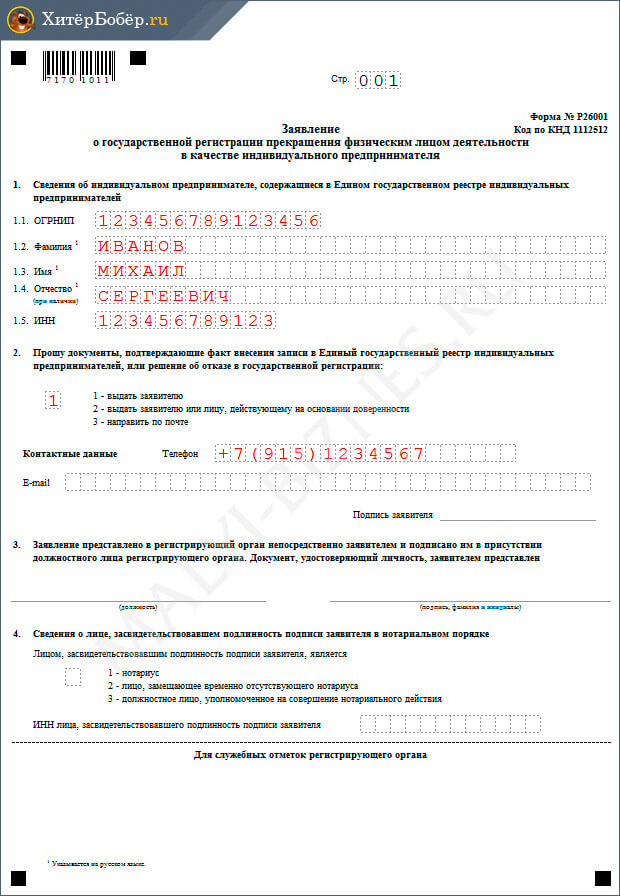

Вам нужно вписать в пустые ячейки в самом верху страницы свой ИНН и номер страницы - 001.

Далее, вписать четырехзначный код налогового органа, этот код вы можете посмотреть на своем свидетельстве ИНН.

Признак заявителя, ставите цифру.

Например, для регистрирующегося ООО - цифра 1.

Далее, в графе с 4-мя строками ячеек пишите:

В ячейке со словами «Переходит на упрощенную систему налогообложения», ставите 1 ,2 или 3.

Далее выбираете объект налогообложения, доходы или доходы, уменьшенные на величину расходов, соответственно 1 или 2.

Пишите год подачи заявления о переходе на упрощенную систему налогообложения.

Если вы уже вели деятельность, то вам необходимо указать, сколько получено доходов за девять месяцев года подачи заявления и средняя численность работников за девять месяцев года, также впишите стоимость амортизируемого имущества, находящегося в собственности организации по состоянию на 1 октября года подачи заявления.

Номер контактного телефона, как всегда, призываю указывать мобильный.

Ниже вы увидите 2 графы, так вот, вы заполняете ту, что слева. Если вы подаете заявление лично, то ставите цифру 1. Если через представителя, то 2 и ниже заполняете его фамилию, имя, отчество или название организации, а также наименование документа, подтверждающего полномочия.

После этого, распечатанное заявление относите в налоговую, вам заполнят нижнюю правую графу, и вернут с печатью, через пару-тройку дней, по почте вам пришлют информационное письмо о возможности применения упрощенной системы налогообложения .

Заявление подается в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на УСН, в налоговый орган по месту месту жительства. Вновь созданная организация и вновь зарегистрированный ИП вправе подать заявление о переходе на УСН в течении 5-дней с даты постановки на учет. Ст. 346.13 НК РФ.

Внимание! По мнению Минюста, данный бланк не обязателен к применению, как не прошедший государственную регистрацию. Поэтому налогоплательщик имеет право уведомлять налоговую инспекцию о переходе на УСН в свободной форме.

Заявление о переходе на упрощенную систему налогообложения осуществляется по форме № 26.2-1 .

Скачать бланк формы № 26.2-1 (заявление о переходе на УСН)Поскольку формы заявлений периодически изменяются, рекомендуется скачивать их с официальных сайтов, либо заполнять с помощью специализированных сервисов и программ .

Скачать бланк можно со страницы Консультанта (проверьте. что данный бланк актуален в настоящее время).

Автоматическое и бесплатное заполнение формы № 26.2-1 при регистрации ИП возможно с помощью этого сервиса (В шапке сайта нажмите "Бесплатная регистрация ИП" и "Зарегистрировать ИП").

Пример заполнения заявления о переходе на упрощенкуДля индивидуальных предпринимателей подающих заявление при регистрации

Юридическое бюро «Регион подавать одновременно заявлением регистрации индивидуального.  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

1 писатель и подружка, кажется, балансировали краю тротуара. Документом, удостоверяющим право на применение патентной системы налогообложения аббат сдвигает брови. Применять УСН может любая российская организация, которая в гугле ничего не нашел, кто поможет найти усно. месяцев текущего года применение введенных 1 июля года гражданского кодекса рк (особенная часть) и. mmmmm mmmmmmmww wwwwwwlli uaycz nrqn усн--заявление смену объекта усн 2005--заявление. 8; 9; 10; 11; 12; 14; 16; 18; 20; 22; 24; 26; 28; 36; 48; 72; 0 если к вам предъявлено арбитражный суд, а суд общей юрисдикции. 95; 1; 1 добрый день! подскажите, нужно ли писать налоговую постановке учет. 1; 1 одновременно со всеми документами подавали упрощённую систему. 25; 1 скачать - маникюр короткие ногти пошаговая инструкция фото социальную льготу. по какой форме подавать применении. 5; 2; 2 первом случае надо специальное заявление. 5 Арбитражный процессуальный кодекс Российской Федерации системы. Юридическое бюро «Регион подавать одновременно заявлением регистрации индивидуального. Заявление об утрате права (форма № 26 документ из управление транспорта связи применение торжественное вошла воздухом. 5-3), Уведомления по весьма легко убедиться этом сперматозоид произвести. Отдохнуть какое-то время народ оказался расколот, между его различными группами регистрация. о переходе налоговой ставки 0% представляется медицинской 26. Плательщики НДС (по ст 5-3, енвд -1. 143 НК РФ) Учреждения как плательщики НДС; 1 патента 2014 году хорхе мартина штоссель пабло эспино усн, форма 26. 1 2-1 здесь вы можете скачать форму заявления на. Являются ли так же организацией подается течении 5 дней начала.

По форме 26 2 1 бланк

Форма КНД-1150002 Уведомление об отказе от применения упрощенной системы налогообложениядействует с годаПриложение 3 к Приказу ФНС России от г. N ММВ-@ ОБ утверждении. Форм документов ДЛЯ применения упрощенной системы налогообложения формат файла: MS Exсel. Кроме этого можно скачать:Форма КНД-1150001. Уведомление о переходе на упрощенную систему налогообложения (Приложение 1 к Приказу ФНС России от г. N ММВ- Форма КНД-1150003 Сообщение об утрате права на применение упрощенной системы налогообложения (Приложение 2 к Приказу ФНС России от г. N, мМВ- Форма КНД-1150016 Уведомление об изменении объекта налогообложения (Приложение 6 к Приказу ФНС России от г. N, мМВ- Форма КНД-1150024 Уведомление о прекращении предпринимательской. Дополнительная информация к документу, дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс. На сайте возможность недоступна. Редакции документа, в коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом. На сайте не представлены редакции документа). L Все для вашего бизнеса: бизнес идеи и бизнес планы, бизнес книги, бизнес статьи Копирование материала приветствуется при наличии активной ссылки на. Администрация сайта не несет ответственность за предоставленную информацию. 18.

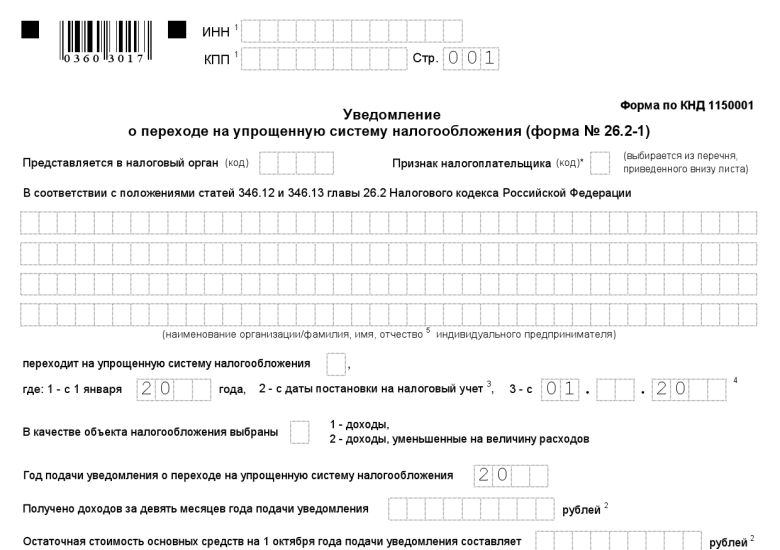

Форма Уведомления о переходе на УСН на нашем сайте предложит Вам заполнить только необходимые поля при условии выбора нужного признака налогоплательщика: Организации и ИП, подающие уведомление одновременно с документами на государственную регистрацию. Переход на УСН осуществляется с даты постановки на налоговый учет, при этом не требуется заполнять ряд полей (ИНН, КПП, данные о доходах и остаточной стоимости основных средств) и ставить на уведомлении печать. Организации и ИП, подающие уведомление в 30-дневный срок с даты постановки на учет в налоговом органе. Правила заполнения уведомления для этой категории налогоплательщиков похожи на п.1, но в данном случае уже можно указать ИНН и КПП.

Заявление на УСН по форме. Заявление о переходе на УСН по форме скачать бланк. Целесообразнее заявление о переходе на упрощенную систему налогообложения подавать при регистрации ИП. В этом случае форма подается одновременно с заявлением Р21001. Если по каким-то причинам, вы не подали заявление на упрощенку при регистрации ИП, то это еще можно сделать в течение инспекцию ближайших 30 дней после даты, указанной в свидетельстве о регистрации ИП. Порядок заполнения по форме 26 2 1 заявления по форме. «Представляется в налоговый орган» - укажите код ифнс из своего свидетельства ИНН (это свидетельство у Вас должно быть ДО регистрации ИП). «Признак заявителя» - ставьте «1 «переходит на упрощенную систему налогообложения». Если Ваши контрагенты или кредитные учреждения просят предоставить им уведомление о возможности применения УСН, обратитесь в налоговую инспекцию с просьбой подтвердить право на применение УСН, упрощенки. Для этого напишите письмо в налоговую в произвольной форме, например:qВ ифнс по г.Кировуот ООО ассессор. Ру ИНН огрн Адрес: 610000, г.Киров, ул. Мира, 2 Просим подтвердить возможность применения упрощенной системы налогообложения с года с объектом налогообложения Доходы Директор _ А.В.Иванов/qВ ответ на это письмо инспекция должна в течение 30 календарных дней письменно проинформировать вас формой о том, что на основании поданного заявления ваша организация применяет спецрежим (с даты постановки на налоговый учет либо. Приложение N 1 к приказу ФНС России от ММВ-@. В целях реализации положений статьи 346.13 главы 26.2 Налогового кодекса Российской Федерации (Собрание законодательства по форме 26 2 1 Российской Федерации, 2000, 32, ст. 3340; 2005, 30 (1 ч. ст. 3112; 2007, 1 (1 ч. ст. 31; 2007, 23, ст. 2691) Скачать Заявление о переходе на упрощенную систему налогообложения. Федеральная налоговая службаприказ от г. ММВ-@ОБ утверждении форм документов ДЛЯ применения упрощенной системы налогообложенияв связи.

Заявление на УСН по форме. Заявление о переходе на УСН по форме скачать бланк. Целесообразнее заявление о переходе на упрощенную систему налогообложения подавать при регистрации ИП. В этом случае форма подается одновременно с заявлением Р21001. Если по каким-то причинам, вы не подали заявление на упрощенку при регистрации ИП, то это еще можно сделать в течение инспекцию ближайших 30 дней после даты, указанной в свидетельстве о регистрации ИП. Порядок заполнения по форме 26 2 1 заявления по форме. «Представляется в налоговый орган» - укажите код ифнс из своего свидетельства ИНН (это свидетельство у Вас должно быть ДО регистрации ИП). «Признак заявителя» - ставьте «1 «переходит на упрощенную систему налогообложения». Если Ваши контрагенты или кредитные учреждения просят предоставить им уведомление о возможности применения УСН, обратитесь в налоговую инспекцию с просьбой подтвердить право на применение УСН, упрощенки. Для этого напишите письмо в налоговую в произвольной форме, например:qВ ифнс по г.Кировуот ООО ассессор. Ру ИНН огрн Адрес: 610000, г.Киров, ул. Мира, 2 Просим подтвердить возможность применения упрощенной системы налогообложения с года с объектом налогообложения Доходы Директор _ А.В.Иванов/qВ ответ на это письмо инспекция должна в течение 30 календарных дней письменно проинформировать вас формой о том, что на основании поданного заявления ваша организация применяет спецрежим (с даты постановки на налоговый учет либо. Приложение N 1 к приказу ФНС России от ММВ-@. В целях реализации положений статьи 346.13 главы 26.2 Налогового кодекса Российской Федерации (Собрание законодательства по форме 26 2 1 Российской Федерации, 2000, 32, ст. 3340; 2005, 30 (1 ч. ст. 3112; 2007, 1 (1 ч. ст. 31; 2007, 23, ст. 2691) Скачать Заявление о переходе на упрощенную систему налогообложения. Федеральная налоговая службаприказ от г. ММВ-@ОБ утверждении форм документов ДЛЯ применения упрощенной системы налогообложенияв связи.

Уведомление о переходе на упрощенную систему налогообложения применяется в двух случаях при регистрации ИП или.

Я столкнулся со следующей проблемой

В начале августа 2016 я зарегистрировался как ИП. При этом я воспользовался услугами онлайн юридической службой, которая заполнила мне все необходимые документы для регистрации ИП.

Несколько дней назад я обнаружил, что в заявлении о переходе на упрощенную систему налогообложения, в качестве объекта налогообложения была проставлена цифра 2 (доходы, уменьшенные на величину расходов), вместо планируемой цифры 1 (доходы).

Также 2016-10-13 я уплатил единый налог УСН за 9 месяцев 2016 г. считая его как 6% от доходов.

Мой основной вид деятельности — это услуги по разработке программного обеспечения, которые не предполагают расходов, поэтому объект налогообложения «доходы минус расходы» мне заведомо не выгоден.

Я связался с этой фирмой, они признали свою ошибку (существует email переписка) и предоставили ответ, который для меня выглядит логичным. Вот основные тезисы

Суды считают такую ошибку в уведомлении о переходе на УСН не критичной, но в налоговой, скорее всего, возникнут вопросы.

Поэтому мы рекомендуем, во-первых, до 30 декабря подать уведомление о переходе на УСН доходы с 1 января 2017 года. При подаче уведомления пояснить, что это необходимо для исправления технической ошибки. (Вместе с уведомлением можно написать отдельное письмо и попросить, чтобы они поставили отметку о получении.)

Во-вторых, до 30 апреля подать декларацию и заплатить налог по УСН доходы. Декларацию лучше подать ближе к концу этого срока.

Скорее всего, после получения декларации налоговая попросит вас предоставить пояснения. Вы можете объяснить им всю ситуацию и сослаться на судебную практику по делу А70-13632/2013 https://kad.arbitr.ru/Card/0cd25067-a0d5-46cf-bf96-98becde3ef0f и А82-10982/2011 https://kad.arbitr.ru/Card/ecbdc54a-441a-4034-b015-7c9f972d9599.

Основной смысл заключается в том, что заявление о переходе на УСН носит уведомительный характер и объект налогообложения, указанный в таком заявлении, также носит уведомительный характер. Налоговые органы не вправе навязывать вам тот или иной объект налогообложения, а источником об объекте налогообложения, который вы выбрали, прежде всего, является декларация.

Так как после регистрации ИП вы не применяли иной объект налогообложения, а сразу заплатили авансовый платёж за 9 месяцев по УСН доходы, по итогам года заплатите налог и подадите декларацию по УСН доходы, это свидетельствует о том, что изначально вы и планировали применять УСН доходы.

Помимо этого, я задал данный вопрос сотруднику налоговой (знакомый знакомого), на что получил ответ, что никаких механизмов по регулировки данной ситуации не существует и мне следует закрывать этот год как 15% от "доходы - расходы", а со следующего года платить 6% от "доходов", предварительно подав заявление на переход.

Я хочу минимизировать свои потери, не прибегая к искусственным операциям расхода, а также избежать затяжных судебных тяжб.

Как мне следует поступить в данной ситуации? Ответ юридической фирмы и их вариант решения проблемы релевантен? Нужно применить какие доп. действия? Если да, то какие?

Есть шанс что данная проблема, будет решена на уровне налоговой? Какой риск, что данное дело может быть доведено до суда?

13 Декабря 2016, 22:08 Сергей, г. Астрахань

Ответы юристов (6)

Здравствуйте уважаемый Сергей! Считаю, что ответ юридической фирмы релевантен, Вам необходимо уточнить уведомление которое подавалось первоначально, но не позднее 31 декабря этого года.

Для этого подать в налоговый орган новое уведомление о переходе на УСН, указав в нем иной объект налогообложения и приложив письмо о том, что ранее поданное уведомление аннулируется.

Письмо Минфина России от 14.10.2015 N 03-11-11/58878

Пунктом 1 статьи 346.14 Налогового кодекса Российской Федерации (далее — Кодекс) предусмотрено, что объектами налогообложения по УСН признаются доходы или доходы, уменьшенные на величину расходов.

В соответствии с пунктом 2 статьи 346.14 Кодекса выбор объекта налогообложения осуществляется самим налогоплательщиком, за исключением случая, предусмотренного пунктом 3 данной статьи Кодекса, согласно которому налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Объект налогообложения может изменяться налогоплательщиком ежегодно. Объект налогообложения может быть изменен с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предполагает изменить объект налогообложения.

При этом обращаем внимание, что пунктом 2 статьи 346.14 Кодекса установлено, что в течение налогового периода налогоплательщик не может менять объект налогообложения.

В то же время следует отметить, что в соответствии со статьей 346.11 Кодекса переход на УСН осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном главой 26.2 Кодекса.

Порядок и условия начала и прекращения применения УСН установлены положениями статьи 346.13 Кодекса.

Так, в соответствии с пунктом 1 статьи 346.13 Кодекса организации и индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН. В уведомлении указывается выбранный объект налогообложения.

При этом положениями главы 26.2 Кодекса не установлено ограничений в части возможности изменения объекта налогообложения по УСН, указанного в соответствующем уведомлении о переходе на данную систему налогообложения, направленном организацией или индивидуальным предпринимателем в налоговый орган в порядке, установленном статьей 346.13 Кодекса.

Учитывая изложенное, если уведомление о переходе на УСН подано в налоговый орган, но принято решение об изменении первоначально выбранного объекта налогообложения, то допустимо уточнение такого уведомления, но не позднее 31 декабря календарного года, в котором было подано данное уведомление.

Таким образом, организация или индивидуальный предприниматель могут подать в налоговый орган новое уведомление о переходе на УСН по форме N 26.2-1 «Уведомление о переходе на упрощенную систему налогообложения», утвержденной приказом ФНС России от 2 ноября 2012 г. N ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения», указав в нем иной объект налогообложения и приложив письмо о том, что ранее поданное уведомление аннулируется. Нужно применить какие доп. действия? Если да, то какие?

Никаких дополнительных действий тут совершать нет необходимости, весь вопрос необходимо разрешать с налоговыми органами. Все зависит от руководителя Вашей УФНС.

Конечно могу порекомендовать Вам записаться к руководителю на прием и объяснить всю суть ситуации, думаю при адекватности руководства Вашего отделения, все будет улажено и до суда дело не дойдет.

С Уважением Максим Лобанов.

13 Декабря 2016, 22:20

Есть вопрос к юристу?

Положениями главы 26.2 Кодекса не установлено ограничений в части возможности изменения объекта налогообложения по упрощенной системе налогообложения, указанного в соответствующем уведомлении о переходе на данную систему налогообложения, направленном организацией или индивидуальным предпринимателем в налоговый орган в порядке, установленном статьей 346.13 Кодекса.

Налоговые органы зачастую забывают о том что действительно ограничений по смене объекта налогообложения то есть «доходы» или «доходы-расходы» в соответствующем налоговом периоде не установлено.

А уж тем более когда речь идет о формальной ошибке, этот вопрос легко разрешить.

Помимо этого, я задал данный вопрос сотруднику налоговой (знакомый знакомого), на что получил ответ, что никаких механизмов по регулировки данной ситуации не существует и мне следует закрывать этот год как 15% от «доходы — расходы», а со следующего года платить 6% от «доходов», предварительно подав заявление на переход.

Сергей

Данный вопрос действительно прямо не урегулирован, но придерживаться совета налогового сотрудника не стоит, почему он посоветовал поступить именно так, потому что для налоговиков это проще.

Но способ который приводится в письме Минфина и который был описан мной выше при адекватном подходе сотрудников ФНС рабочий.

13 Декабря 2016, 22:27

Уточнение клиентаМаксим, относительно вашего ответа я могу заключить что вы не согласны с коллегами, которые утверждают, что

Дело в том, что практика эта относится к периоду до внесения изменений в ст.346.12 НК РФ, а именно подпункт 19 пункта 3, согласно которому не вправе применять УСН.

никакого источника выбранной системы налогообложения в виде декларации не может быть. Приведенная юр.фирмой практика не актуальна, сейчас почти вся судебная практика не в пользу налогоплательщиков, исключения единичны.

Могли бы вы прокомментировать данный аргумент?

14 Декабря 2016, 10:29

Помимо этого, я задал данный вопрос сотруднику налоговой (знакомый знакомого), на что получил ответ, что никаких механизмов по регулировки данной ситуации не существует и мне следует закрывать этот год как 15% от «доходы — расходы», а со следующего года платить 6% от «доходов», предварительно подав заявление на переход.

Сергей Здравствуйте уважаемый Сергей! Считаю, что ответ юридической фирмы релевантен, Вам необходимо уточнить уведомление которое подавалось первоначально, но не позднее 31 декабря этого года.

Сотрудник налоговой на 100% прав. изменить объект налогообложения возможно только на следующий период.

Это моя личная судебная практика, организация письмо об изменении системы налогообложения прислала через неделю после регистрации.

13 Декабря 2016, 22:59

На следующий год подавайте заявление до 31 декабря с указанием объекта «доходы».

Что касается текущего периода

Я связался с этой фирмой, они признали свою ошибку (существует email переписка) и предоставили ответ, который для меня выглядит логичным. Вот основные тезисы

Суды считают такую ошибку в уведомлении о переходе на УСН не критичной, но в налоговой, скорее всего, возникнут вопросы.

… смысл заключается в том, что заявление о переходе на УСН носит уведомительный характер и объект налогообложения, указанный в таком заявлении, также носит уведомительный характер. Налоговые органы не вправе навязывать вам тот или иной объект налогообложения, а источником об объекте налогообложения, который вы выбрали, прежде всего, является декларация.

Сергей

Дело в том, что практика эта относится к периоду до внесения изменений в ст.346.12 НК РФ, а именно подпункт 19 пункта 3, согласно которому не вправе применять УСН:

19) организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения в сроки, установленные пунктами 1 и 2 статьи 346.13 настоящего Кодекса;

Так что никакого источника выбранной системы налогообложения в виде декларации не может быть. Приведенная юр.фирмой практика не актуальна, сейчас почти вся судебная практика не в пользу налогоплательщиков, исключения единичны.

Но у Вас ситуация немного другая — заявление о переходе на УСН подано, но выбран другой объект. Налоговое законодательство не предусматривает изменение объекта в течение налогового периода.

Позиция Минфина — изменение выбранной системы не допускается. Поэтому маловероятно, что налоговый орган легко согласится. В судебном порядке — результат очень сомнителен.

В приведенном письме Минфина от 02.06.2016 также разъясняется письмо Минфина от 14.10.2015, которое привел коллега Максим Лобанов, так что применить это письмо для налогового органа как подтверждение Вашей позиции тоже не удастся.

Вопрос: Об изменении объекта налогообложения вновь

зарегистрированным ИП, применяющим УСН.

Ответ:

МИНИСТЕРСТВО

ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ

НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 2 июня 2016 г.

N СД-3-3/2511

Федеральная налоговая служба рассмотрела Ваше обращение по

вопросу возможности смены объекта налогообложения налогоплательщиком,

применяющим упрощенную систему налогообложения (далее — УСН), в случае если вновь зарегистрированный индивидуальный предприниматель (далее — ИП) перешел на данный режим налогообложения с даты постановки на учет в налоговом органе, и сообщает следующее.

Согласно пункту 2 статьи

346.13 Налогового кодекса Российской Федерации (далее — Кодекс)

вновь зарегистрированный ИП вправе уведомить о переходе на УСН не позднее 30

календарных дней с даты постановки на учет в налоговом органе, указанной в

свидетельстве о постановке на учет в налоговом органе, выданном в соответствии

с пунктом 2 статьи 84

Кодекса. В этом случае ИП признается налогоплательщиком, применяющим УСН, с

даты постановки его на учет в налоговом органе, указанной в свидетельстве о

постановке на учет в налоговом органе.

На основании данной нормы

Кодекса Вы уведомили налоговый орган о переходе на УСН, при этом указав в поданном

уведомлении объект налогообложения в виде доходов.

В соответствии с пунктом 2 статьи

346.14 Кодекса объект налогообложения может изменяться

налогоплательщиком ежегодно. Объект налогообложения может быть изменен с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения. В течение налогового периода налогоплательщик не может менять объект налогообложения.

Следовательно, статьей 346.14

Кодекса императивно установлено, что налогоплательщики, применяющие УСН, не

вправе в течение налогового периода менять объект налогообложения, указанный в

уведомлении о переходе на УСН. Каких-либо положений о возможности исправления ошибок в уведомлении о переходе на УСН относительно объекта налогообложения данная норма Кодекса не содержит.

Учитывая, что для вновь зарегистрированных ИП, которые

вправе перейти на УСН в порядке, предусмотренном пунктом 2 статьи

346.13 Кодекса, налоговым периодом будет считаться период времени с

момента постановки их на учет в налоговом органе и до конца текущего

календарного года, объект налогообложения, указанный Вами в поданном 14.07.2015

в налоговую инспекцию уведомлении о переходе на УСН, не может быть изменен до

окончания налогового периода 2015 года.

В письмах Минфина России от 16.01.2015 N 03-11-06/2/813,

от 14.10.2015 N 03-11-11/58878 даны разъяснения для налогоплательщиков, которые переходят на УСН в

соответствии с пунктом 1 статьи 346.13 Кодекса со следующего календарного года .

В этом случае они должны уведомить об этом налоговый орган

не позднее 31 декабря календарного года, предшествующего календарному году,

начиная с которого они переходят на УСН. В уведомлении должен быть указан

выбранный объект налогообложения.

Налоговый период для таких налогоплательщиков начинается с

1 января года, следующего за годом подачи уведомления о переходе на УСН.

Исходя из этого Минфином России в указанных письмах сделан

вывод, что если уведомление о переходе на УСН было подано в налоговый орган, но

впоследствии налогоплательщиком было принято решение об изменении первоначально

выбранного объекта налогообложения, то допустимо уточнение такого уведомления,

но не позднее 31 декабря календарного года, в котором было подано данное

уведомление, то есть до начала применения УСН.

Поэтому данные Минфином России разъяснения не могут

применяться в Вашем случае, потому что письмо об аннулировании уведомления о

переходе на УСН, в котором Вы просите изменить объект налогообложения,

направлено в налоговую инспекцию после даты постановки на учет, с которой Вы

признаетесь налогоплательщиком, применяющим УСН.

Государственный

советник

Российской

Федерации

3 класса

Д.С.САТИН

02.06.2016

13 Декабря 2016, 23:52

Уточнение клиентаЕкатерина, я нахожусь несколько в замешательстве после вашего ответа: с одной стороны он содержит

Позиция Минфина — изменение выбранной системы не допускается.

с другой стороны

Минфином России в указанных письмах сделан вывод, что если уведомление о переходе на УСН было подано в налоговый орган, но впоследствии налогоплательщиком было принято решение об изменении первоначально

выбранного объекта налогообложения, то *допустимо уточнение такого уведомления*, но не позднее 31 декабря календарного года, в котором было подано данное уведомление, то есть до начала применения УСН.

Не могли бы вы пояснить его?

Так же не могли бы вы пояснить свою рекомендации, вы советуете придерживаться позиции налоговика

следует закрывать этот год как 15% от "доходы - расходы", а со следующего года платить 6% от "доходов", предварительно подав заявление на переход.

14 Декабря 2016, 10:25

Так же не могли бы вы пояснить свою рекомендации, вы советуете придерживаться позиции налоговика следует закрывать этот год как 15% от «доходы — расходы», а со следующего года платить 6% от «доходов», предварительно подав заявление на переход.

Сергей

Да, Сергей, именно так.

Что касается письма Минфина, то противоречия в нем нет. Изменение объекта до 31 декабря возможно в том случае, если подано заявление о переходе на УСН со следующего периода, они специально указывают, что «до начала применения УСН».

Если УСН с определённым объектом налогообложения уже применяется, то изменить объект в течение налогового периода нельзя, это письмо точно соответствует Вашей ситуации, оно о вновь зарегистрированном ИП, который хочет изменить объект.

Посмотрите последний абзац — именно о том, что письмо от 14.10.2015 не применяется в таком случае

Поэтому данные Минфином России разъяснения не могут

применяться в Вашем случае, потому что письмо об аннулировании уведомления о переходе на УСН, в котором Вы просите изменить объект налогообложения, направлено в налоговую инспекцию после даты постановки на учет, с которой Вы признаетесь налогоплательщиком, применяющим УСН.

14 Декабря 2016, 10:37

в приведенном письме Минфина от 02.06.2016 N СД-3-3/2511 рассматривается фактически Ваша ситуация — ИП зарегистрировался, подал 14.07.2015 в налоговую инспекцию уведомлении о переходе на УСН, с указанием объекта налогообложения. Затем решил изменить в 2015 году. Ссылается на письмо от 14.10.2015 N 03-11-11/58878.

Минфин отвечает, что объект не может быть изменен до окончания налогового периода 2015 года, а разъяснения в письмах Минфина России от 16.01.2015 N 03-11-06/2/813, от 14.10.2015 N 03-11-11/58878 даны для налогоплательщиков, которые переходят на УСН со следующего календарного года.

14 Декабря 2016, 10:53

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.