Категория: Бланки/Образцы

С каждым днем архив данных любой организации возрастает. Некоторые документы имеют бессрочную информативную стоимость, а другие быстро теряют практическую ценность.

С каждым днем архив данных любой организации возрастает. Некоторые документы имеют бессрочную информативную стоимость, а другие быстро теряют практическую ценность.

Как долго и какие документы нужно хранить, какой способ утилизации предусмотрен для отдельных типов документации? Эти и прочие вопросы четко рассмотрены и разъяснены существующим законодательством. Отбор документов, подлежащих государственному хранению, или установление сроков их сохранения происходит на основании данных экспертной оценки документов.

Общие сроки сохранения документацииДля разного типа документации разработаны определенные сроки хранения:

Дела долгосрочной и постоянной периодики сохранения по завершении передают на хранение специальным подразделениям (на 2 года в справочных целях). После переходят в раздел архивных документов.

Период сохранения данных не зависит от носителя информации (электронный, бумажный). На ценность документа влияет содержащаяся в нем информация.

Назначается специальная экспертиза, которая определяет необходимость дальнейшего использования дела. Обозначают документы, которые могут быть использованы в интересах (или против) государства, общества, науки, отдельных лиц и пр.

Основные цели проводимой экспертизы ценности документовВ делопроизводстве организации или предприятия, в государственных архивах не обойтись без специализированной экспертной оценки документов.

Основная цель экспертизы:

Вопросы хранения, укомплектования, учета и дальнейшего назначения документов регулирует Закон об архивном деле.

В процессе экспертной деятельности был составлен и утвержден перечень из 12 разделов типовых документов (с четким указанием периода их хранения), которые появились в результате функциональной деятельности государственных структур, учреждений, предприятий и пр.

I и IV разделыИз установленного перечня оживленный интерес вызывают I и IV разделы. Ведение документации и ее хранение в обеих сферах тесно взаимосвязаны. Ведь от правильного оформления и сохранения кадровых дел, зависят дальнейшие бухгалтерские начисления.

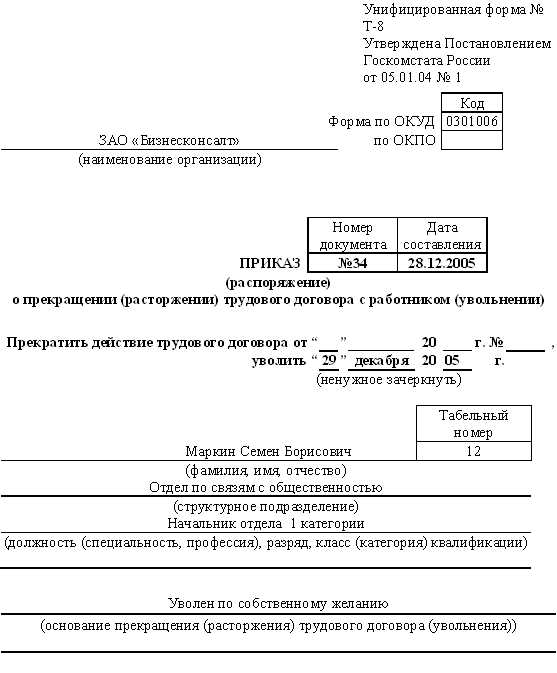

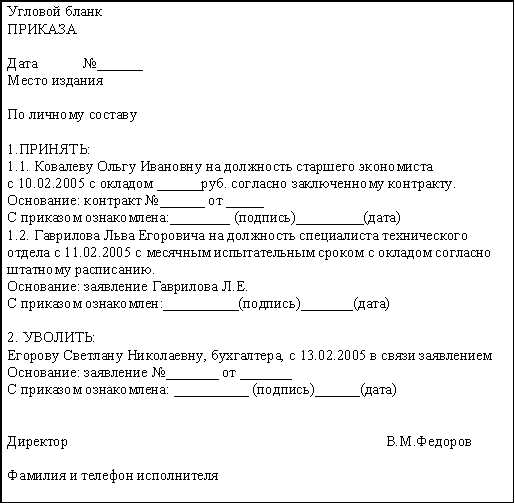

Учет кадровых документов (I)Сохранению подлежат подлинники и копии кадровых документов организации.

Период сохранения документации:

К документам бухгалтерского учета государственной структуры применяют отдельные условия и сроки хранения.

Первичная документация, данные учетных регистров, балансы, отчеты после обработки обязательно хранятся в специальном помещении (закрытом шкафу) до перевода их в архив организации. Бланки строгой отчетности хранят в сейфах или металлических шкафах. Ответственность за сохранность дел несет лицо, уполномоченное главным бухгалтером.

В случае утери, порчи, несанкционированной передачи бухгалтерских документов руководитель предприятия обязательно уведомляет правоохранительные органы.

Изъятие (тем более уничтожение) документации происходит согласно требованиям, установленным действующим законодательством.

Общепринятые периоды хранения:

Не допускается изъятие дел по окончании периода хранения, без проведения проверки налоговой службой за указанный период.

Решение об уничтожении или переводе дел в раздел архивных принимает специальная комиссия.

Развернутые данные, касающиеся каждого пункта перечня типовых документов можно детально рассмотреть в сформированной и утвержденной таблице.

ЭПК. Эти документы хранятся пять лет после замены новыми

документы (сводные расчетные

(расчетно-платежные) ведомости

(табуляграммы) на выдачу

заработной платы, пособий,

гонораров, материальной помощи и

др. выплат; доверенности на

получение денежных сумм и

товарно-материальных ценностей, в

том числе аннулированные

доверенности)

Срок хранения 5 лет при условии завершения ревизии (проверки). В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения. При

отсутствии лицевых счетов эти документы (кроме доверенностей) хранятся 75 лет

переписка о выплате заработной

платы;

сведения, справки о совокупном

доходе работников за год и уплате

налогов;

сведения об учете фондов, лимитов

заработной платы и контроле за их

распределением, о расчетах по

перерасходу и задолженности по

заработной плате, об удержании из

заработной платы, из средств

социального страхования, о

выплате отпускных и выходных

пособий;

документы (копии отчетов,

заявления, списки работников,

справки, выписки из протоколов,

заключения) о выплате пособий,

оплате листков нетрудоспособности

документы (заявления, решения,

справки, переписка) об оплате

учебных отпусков

до минования надобности, но не менее 5 лет

Документ: Приказ Министерства культуры РФ от 25.08.2010 № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения»

Правила хранения документации

Любой бухгалтер прекрасно осознает значимость верного оформления первичной учетной документации для целей ведения как бухгалтерского, так и налогового учета. Однако не менее важно должным образом хранить документы, образующиеся в учете организации.

Федеральный закон от 21.11.1996 № 129-ФЗ (в ред. от 28.09.2010) «О бухгалтерском учете» (ст. 17) предписывает организации хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) нужно хранить не менее пяти лет с момента, когда они использовались для составления бухгалтерской отчетности в последний раз.

Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер предприятия (учреждения). Выдача этих документов из бухгалтерии и из архива предприятия, учреждения работникам других структурных подразделений предприятия (учреждения), как правило, не допускается, а в отдельных случаях может производиться только по распоряжению главного бухгалтера (п. 6.6 Положения о документах и документообороте в бухгалтерском учете, утв. приказом Минфина СССР от 29.07.1983 № 105).

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации (п. 3 ст. 17 Закона № 129-ФЗ).

В свою очередь, Налоговый кодекс РФ вменяет налогоплательщикам в обязанность в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в т.ч. подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов (подп. 8 п. 1 ст. 23 НК РФ), а при переносе убытков на будущее в целях налогообложения прибыли — хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (ст. 283 НК РФ).

Требования к хранению документов содержатся и в некоторых других законодательных актах. Например в п. 2 ст. 50 Федерального закона от 08.02.1998 № 14-ФЗ (в ред. от 27.12.2009) «Об обществах с ограниченной ответственностью» сказано, что общество хранит документацию по месту нахождения его единоличного исполнительного органа или в ином месте, известном и доступном его участникам. А в пункте 2 ст. 89 Федерального закона от 26.12.1995 № 208-ФЗ (в ред. от 27.12.2009) «Об акционерных обществах» предусмотрено: общество хранит свои документы по месту нахождения его исполнительного органа в порядке и в течение сроков, установленных постановлением ФКЦБ России от 16.07.2003 № 03-33/пс «Об утверждении Положения о порядке и сроках хранения документов акционерных обществ».

Указанные выше акты ссылаются на правила и сроки хранения документации, утверждаемые Министерством культуры РФ.

Свежая нормативная база

С 1 октября 2010 года на смену Перечню типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения (утв. Росархивом 06.10.2000, в ред. от 27.10.2003) пришел Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. приказом Министерства культуры РФ от 25.08.2010 № 558). Именно этот документ теперь определяет обязательные для всех организаций сроки хранения документации, включая бухгалтерскую, налоговую и кадровую.

Перечень подготовлен в соответствии с Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» с учетом положений других федеральных законов и иных нормативных правовых актов Российской Федерации, регламентирующих состав и сроки хранения отдельных видов документов.

Перечень включает типовые управленческие архивные документы, образующиеся в процессе деятельности государственных органов, органов местного самоуправления и организаций при осуществлении однотипных (общих для всех или большинства) управленческих функций независимо от формы собственности с указанием сроков хранения.

Перечень состоит из 12 разделов:

раздел 1 — документы, отражающие распорядительные, организационные функции управления, функции контроля, а также правовое обеспечение управления, организацию документационного обеспечения управления и хранения документов организациями;

разделы 2–4 — документы, последовательно раскрывающие планирование, ценообразование, финансирование, кредитование, учет и отчетность;

раздел 5 — документы об организации и осуществлении экономических, научно-технических, культурных и иных связей организаций;

раздел 6 — документы об информационном обслуживании деятельности организаций;

раздел 7 — документы по организации, нормированию труда, тарификации, оплате, охране труда;

раздел 8 — документы о работе с кадрами: приеме, перемещении, увольнении работников, повышении их квалификации, проведении аттестации, а также награждении;

раздел 9 — документы о материально-техническом обеспечении деятельности и организации хранения имущественно-материальных ценностей;

раздел 10 — документы по административному и хозяйственному обслуживанию организаций: соблюдению правил внутреннего распорядка, эксплуатации служебных зданий, транспортному обслуживанию, внутренней связи, обеспечению безопасности организаций;

раздел 11 — документы, отражающие социально-бытовые вопросы, в т.ч. социальное страхование, жилищно-бытовые вопросы, организацию досуга;

раздел 12 — документы, отражающие организацию деятельности первичных

профсоюзных и иных общественных организаций (объединений).

По каждому виду документов в Перечне указаны сроки хранения на бумажных и электронных носителях, исчисление которых производится с 1 января года, следующего за годом окончания их делопроизводством.

В новом Перечне изменены сроки и условия хранения ряда значимых для бухгалтерии и кадровой службы документов по сравнению с ранее действовавшим порядком.

Перечислим эти изменения.

Аналитические документы (таблицы, доклады) к годовой бухгалтерской (бюджетной) отчетности предписано хранить пять лет, а не постоянно.

Срок хранения счетов-фактур приведен в соответствие НК РФ и составил четыре года вместо ранее предусмотренных пяти лет.

Документы (протоколы заседаний инвентаризационных комиссий, инвентаризационные описи, списки, акты, ведомости) об инвентаризации активов, обязательств необходимо хранить постоянно и только по инвентаризации товарно-материальных ценностей (ТМЦ) — пять лет, в то время как до введения комментируемого приказа это был общеустановленный срок.

Образцы подписей материально ответственных лиц нужно отныне сохранять не менее пяти лет, а не просто до минования надобности. Аналогичное требование установлено для перечней лиц, имеющих право подписи первичных учетных документов.

Перечень Росархива 2000 года предусматривал пятилетний срок хранения всех типов договоров организации (после завершения их исполнения), а в новом Перечне (при сохранении общей нормы) установлено, что договоры и документы по лизингу имущества организации (списки объектов имущества, акты, расчеты отчислений от прибыли, переписку) нужно хранить постоянно; договоры и документы по залогу движимого имущества организации (расчеты стоимости имущества, акты, переписку) — 10 лет, а аналогичные договоры и документы по залогу недвижимости — на постоянной основе. Кроме того, бессрочно необходимо архивировать акты о передаче прав на недвижимое имущество и сделок с ним от прежнего к новому правообладателю (с баланса на баланс) (ранее такой нормы в Перечне не было). Документы (заявки, акты оценки, переписка и др.) по продаже движимого имущества нужно держать в архиве в течение 10 лет после совершения сделки.

В приказе № 558 отражены и новые виды регистров, не существовавшие ранее. Так, постоянному хранению подлежат отныне бухгалтерская (финансовая) отчетность по международным стандартам финансовой отчетности или другим стандартам, а также книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Существенные изменения в сторону увеличения сроков хранения затронули и целый ряд документов, связанных с охраной и оплатой труда. Для Положения об оплате труда и премировании работников установлен срок хранения 75 лет против ранее предусмотренных пяти.

Журналы учета работников, совмещающих профессии, нужно хранить до минования надобности, как и ранее, но те, в которых по-

именованы работники с тяжелыми, вредными и опасными условиями труда, теперь должны храниться не менее 75 лет.

До 75 дет увеличен срок хранения тарификационных ведомостей (списков) (ранее он составлял 25 лет); столько же (а не 45 лет) следует сохранять акты расследования профессиональных отравлений и заболеваний и договоры страхования работников от несчастных случаев, по которым страховой случай наступил (в соответствии с Перечнем Росархива такие договоры страхования следовало хранить лишь пять лет). До 75 лет продлен срок архивирования документов (актов, заключений, отчетов, протоколов, справок) о производственных авариях и несчастных случаях (ранее — 45 лет). В течение такого же срока (вместо 10 лет) нужно хранить документы (протоколы, справки, заключения) о тяжелых, вредных, опасных условиях производства, травматизме и профессиональных заболеваниях и столько же (вместо пяти) — документы (акты, докладные записки, заключения) о сокращении рабочего дня в связи с тяжелыми, вредными, опасными условиями труда.

Установлен пятилетний срок хранения табелей (графиков), журналов учета рабочего времени (ранее он составлял один год). При тяжелых, вредных и опасных условиях труда табели, как и ранее, надлежит хранить 75 лет.

Для подтверждения стажа работы сотрудников в особых условиях для целей пенсионного обеспечения продлен с пяти до 75 лет срок хранения командировочных удостоверений работников, направленных в командировки в районы Крайнего Севера и приравненные к ним местности. Срок хранения отсчитывается с года, следующего за годом возвращения из командировки.

Продлены сроки хранения некоторых кадровых документов: направления, уведомления на трудоустройство (о трудоустройстве) теперь нужно хранить в архиве организации не менее трех лет (ранее их можно было уничтожить после минования надобности), тот же срок (против годичного в соответствии с Перечнем 2000 года) определен для документов (анкет, автобиографий, листов по учету кадров, заявлений, рекомендательных писем) лиц, не принятых на работу.

В Перечень введены новые позиции: 75 лет нужно хранить документы (заявления работника о согласии на обработку персональных данных, сведения, уведомления) о субъекте персональных данных, а также ведомости на выдачу дивидендов.

Все указанные в приказе № 558 правила и сроки хранения документов обязательны для организаций независимо от вида и сферы деятельности, организационно-правовой формы и формы собственности.

За нарушение установленного порядка и сроков хранения учетных документов предусмотрен административный штраф для должностных лиц в размере от 2000 до 3000 руб. (ст. 15.11 Кодекса РФ об административных правонарушениях). Контролирующим органом в данной области является налоговый орган.

В архиве организации по результатам экспертизы ценности документов составляются:

описи дел постоянного хранения (приложение 1 к Основным правилам работы архивов организаций, утв. решением Коллегии Росархива от 06.02.2002);

описи дел временного (свыше 10 лет) хранения (приложение 2 к Основным правилам работы архивов организаций);

описи дел по личному составу (приложение 3 к Основным правилам работы архивов организаций);

акты о выделении к уничтожению дел, не подлежащих хранению (приложение 4 к Основным правилам работы архивов организаций).

Дела с истекшими по Перечню сроками хранения подлежат уничтожению, использование этих документов для хозяйственных нужд запрещено. Они включаются в акт о выделении к уничтожению, если предусмотренный для них срок хранения истек к 1 января года, когда составляется акт. Например, законченные в 2010 году дела с трехлетним сроком хранения могут быть включены в акт, который будет составлен не ранее 1 января 2014 года.

Дела, подлежащие уничтожению, передаются на переработку (утилизацию). Передача дел оформляется приемосдаточной накладной с указанием даты передачи, количества сдаваемых дел и веса бумажной макулатуры.

Погрузка и вывоз на утилизацию должны осуществляться под контролем сотрудника, ответственного за обеспечение сохранности документов архива, чтобы они не попали в незаконное пользование посторонних лиц.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Несмотря на то, что в данном списке значительную часть составляют кадровые документы, они являются неотъемлемой часть бухгалтерского учета. На их основании происходит начисление оплаты труда и компенсационных выплат, больничных листов и вознаграждений, а также налога на доходы. страховых взносов и разнообразных пособий.

О сроках хранения отчетной документации рассказано в следующем видео сюжете:

Порядок и место храненияСоздавая собственный архив. предприятие должно под эти цели выделить отдельное помещение и оборудовать его стеллажами, полками или глухими шкафами. При наличии в данном помещении окон их необходимо зашторить или иным образом затенить, чтобы исключить попадание солнечного света на документы, приводящее к их выцветанию.

Кроме того, нужно собственное архивное помещение оборудовать защитой от несанкционированного доступа и от пожаров – металлической входной дверью, решетками на окнах и сигнализацией.

Для организации быстрого поиска нужных документов следует разработать номенклатуру дел .

В случае передачи дел для их хранения у специализированной структуры. необходимо выбирать организацию, которая оснащена современным оборудованием и всеми условиями для длительного хранения документов, включая наличие противопожарной сигнализации и систем контроля доступа.

Что касается документов о регистрации организации. ее Устав и иные аналогичные документы, они обычно хранятся у руководителя организации в подлинниках и в сейфе. А их копии – в бухгалтерии.

Трудовые книжки сотрудников предприятия, их пустые бланки и вкладыши к ним должны находиться всегда в кадровой службе или в бухгалтерии, если на нее возложено кадровое делопроизводство. При этом трудовые книжки хранятся всегда в сейфе.

Стоит отметить, что документы в электронной форме должны быть защищены от несанкционированного внесения в них каких-либо изменений и одновременно их хранение должно обеспечивать возможность создания при необходимости копии на бумажном носителе.

Передача документации в архивВ архив передаются документы для длительного (больше 10 лет) и постоянного хранения.

Передача данных материалов в архив осуществляется по графику, который утвержден руководителем организации в приказе о формировании архива.

Все документы в архив принимаются только в виде подлинников, а при их отсутствии – в виде заверенных копий. Передаваемые документы должны быть сброшюрованы по какому-либо признаку, подшиты. а на обложке их дела ставится идентифицирующая информация. в частности:

Что касается сдачи в архив документов в электронной форме, то данный порядок утверждается в Приказе руководителя об архиве организации отдельно. Но обычно указанные документы предварительно дублируют на другие носители.

Пример хранения бухгалтерской документации представлен в следующем видеосюжете:

Что делать в случае утраты Документы могут быть потеряны либо из-за стихийного бедствия, либо в результате действий третьих лиц или собственных сотрудников. Но в любом случае потребуется подтверждение факта утраты соответствующими органами. Это могут быть правоохранительные структуры (если документы похищены), или органы пожарного надзора (если документы сгорели), и т.д.

Документы могут быть потеряны либо из-за стихийного бедствия, либо в результате действий третьих лиц или собственных сотрудников. Но в любом случае потребуется подтверждение факта утраты соответствующими органами. Это могут быть правоохранительные структуры (если документы похищены), или органы пожарного надзора (если документы сгорели), и т.д.

При обнаружении гибели или пропажи документации руководитель организации своим приказом должен сформировать комиссию для выяснения причин выявленного факта. Если это необходимо, то для участия в расследовании могут быть приглашены представители охранной компании, пожарной или следственной структуры.

По итогам внутреннего расследования составляется акт в произвольной форме с изложением всех фактов. Данный акт становится оправданием отсутствия документов в случае их запроса контролирующими органами.

Что делать с документами, если истек их срок хранения? Прежде чем уничтожить документацию потребуется проведение экспертизы ее ценности. Для этой цели на предприятии приказом руководителя создается постоянная комиссия. В нее должны входить специалисты, которые способны дать квалифицированную оценку необходимости уничтожения тех или иных документов.

Прежде чем уничтожить документацию потребуется проведение экспертизы ее ценности. Для этой цели на предприятии приказом руководителя создается постоянная комиссия. В нее должны входить специалисты, которые способны дать квалифицированную оценку необходимости уничтожения тех или иных документов.

Именно эта комиссия принимает решение по поводу уничтожения документов, если по сроку их можно более не хранить. Их уничтожение производится с составлением в произвольной форме акта, у которого должны быть обязательные реквизиты первичного документа и который необходимо утвердить Учетной политикой предприятия.

Перед уничтожением должна быть проведена инвентаризация документов за определенный период. Без этой процедуры уничтожать документацию нельзя.

Если нарушены правила хранения?Ответственность за это нарушение бывает налоговая и административная, в частности:

О наказаниях за данные нарушения смотрите в следующем видео материале:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: