Категория: Бланки/Образцы

Во многих организациях регулярно складываются ситуации, когда в уже подписанные и отраженные в регистрах бухгалтерского учета первичные документы необходимо вносить изменения. Рассмотрим способы исправления первичных документов - счетов-фактур и актов оказанных услуг, а также дадим рекомендации по вопросу применения исправительных (корректировочных) актов оказанных услуг (выполненных работ) при оформлении хозяйственных операций.

Способ исправления первичных документов

Согласно ч. 7 ст. 9 Закона о бухгалтерском учете <1> в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

--------------------------------

<1> Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете".

Аналогичное указание на порядок исправления документов содержится и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29 июля 1998 г. N 34н; далее - ПВБУ): "Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений".

Согласно п. 4.2 Положения N 105 <2> ошибки в первичных документах исправляются следующим образом: неправильный текст (сумма) зачеркивается, а над ним указывается верный. Зачеркивание производится одной чертой, чтобы можно было прочесть исправленное. Исправление должно быть оговорено надписью "Исправлено", подтверждено подписями лиц, подписавших документ, рядом с исправлением должна быть проставлена дата исправления.

--------------------------------

<2> Положение о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29 июля 1983 г. N 105.

Таким образом, все существующие на настоящий момент законодательно установленные нормы требуют:

- указания подписей лиц, вносящих исправления;

- указания даты исправления.

Поэтому если речь идет о документе, который подписывался несколькими сторонами (например, об акте приемки оказанных услуг), то при исправлении такого документа необходимы подписи всех сторон, участвовавших в подписании первоначального документа.

Однако необходимо отметить, что исправления в первичных документах могут возникнуть и в результате:

- корректировок суммовых и количественных показателей ранее выписанного документа;

- допущенных в ранее выписанных документах ошибок.

Если исправления касаются именно ошибок в указании реквизитов в ранее выписанных документах и при этом никакие условия сделки не изменяются, то исправления не требуют согласования сторон. Как правило, сторона, обнаружившая ошибку, уведомляет об этом другую сторону сделки.

Если же исправления касаются корректировок суммовых и количественных показателей ранее выписанного документа, то такие корректировки требуют согласования сторон (например, в виде дополнительного соглашения к основному договору или нового протокола цены).

Способ внесения исправлений в первичные учетные документы Законом о бухгалтерском учете не детализирован. В равной мере могут применяться как способ исправлений, указанный в п. 4.2 Положения N 105, так и иные способы, где соблюдаются минимальные требования ч. 7 ст. 9 Закона о бухгалтерском учете.

Компания самостоятельно разрабатывает и закрепляет в учетной политике подходящий способ внесения исправлений в первичные документы с учетом особенностей документооборота.

Наиболее распространенными способами внесения исправлений в первичные учетные документы являются:

- метод внесения исправлений в изначальный первичный учетный документ;

- метод выставления корректирующего документа.

Что касается внесения исправлений в первичные документы, выполненные автоматизированным способом, то порядок исправления, предложенный в Положении N 105, в данной ситуации не подходит в силу технических особенностей оформления электронных первичных документов.

В этом случае исправления в электронные первичные документы вносятся путем выставления нового, исправленного, экземпляра электронного документа по аналогии с исправленными счетами-фактурами. При этом исправленный электронный документ должен содержать указания на номер исправляемого электронного документа, а также дату исправления.

Внесение исправлений в электронные документы приводит к следующим учетным изменениям:

- в случае внесения изменений в стоимостные показатели (количество и (или) цену) после проведения документа с исправлением в бухгалтерском учете делаются соответствующие проводки на разницу (сторно при уменьшении или дополнительные проводки при увеличении);

- при возникновении необходимости изменения номенклатуры в бухгалтерском учете отражаются сторнировочные проводки в отношении исправляемых номенклатурных позиций и формируются проводки по новым, исправленным, номенклатурным позициям.

Если документом изменяются, например, "Адрес доставки", "Ответственные лица", "Грузоотправитель" или "Грузополучатель", то проведение такого документа на бухгалтерских проводках не отражается.

Порядок исправления электронных документов также должен быть разработан и закреплен в учетной политике общества.

Применение исправительных (корректировочных) актовоказанных услуг, выполненных работ

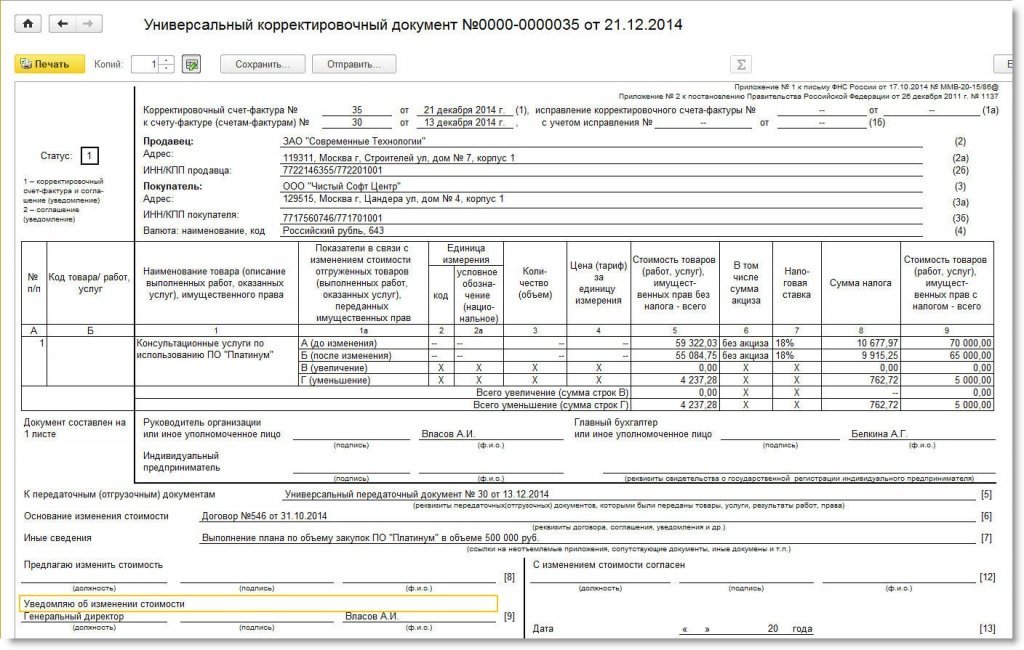

Если налогоплательщик в качестве способа исправления первичных учетных документов выбирает метод выставления корректирующего документа, данное условие должно быть закреплено в учетной политике.

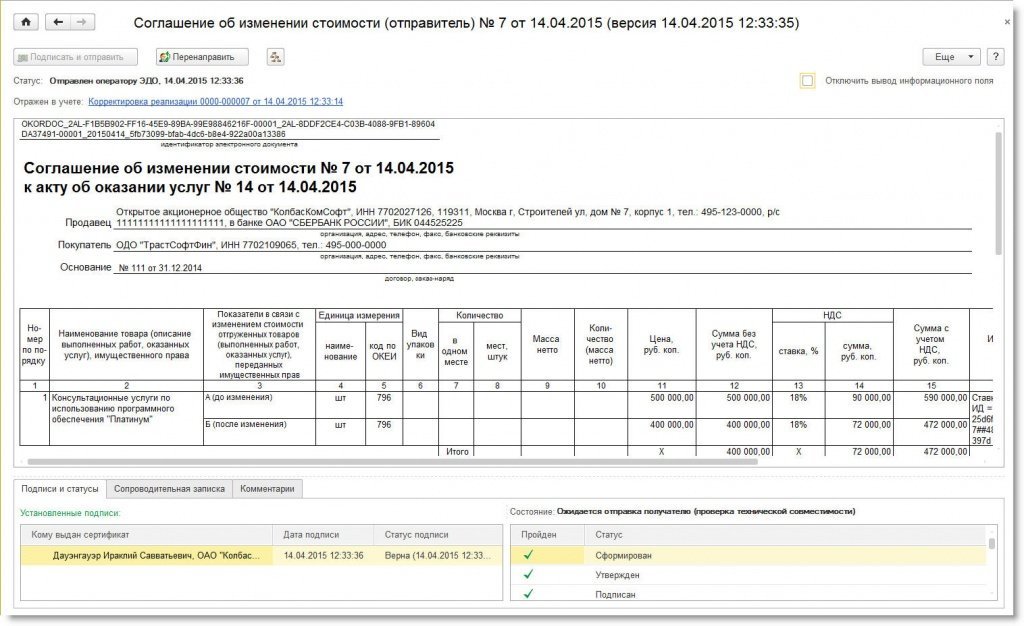

Корректирующий документ может, в частности, содержать:

- указание на первичный документ, который требует исправления;

- указание на подписанный двусторонний документ, на основании которого вносятся исправления по стоимости услуг по причине изменения тарифа на единицу техники;

- указание на новую стоимость услуг, согласованную сторонами, с выделением суммы НДС;

- указание на сумму корректировки относительно суммы, первоначально указанной в акте и подлежащей исправлению;

- указание даты внесения исправления;

- указание подписей лиц, составивших исправительный (корректировочный) акт.

Содержащий все указанные показатели документ может считаться достаточным для отражения исправления финансово-хозяйственной операции в бухгалтерском учете.

Однако следует иметь в виду, что при использовании способа выставления корректирующего документа (если корректируются стоимостные и (или) количественные показатели) такой документ может быть составлен:

1) на полную сумму исправления;

2) на разницу в стоимостных и (или) количественных показателях.

При первом варианте в корректирующем документе должны быть указаны первоначальная (подлежащая исправлению) сумма и (или) количество и новая (правильная) сумма. Это необходимо, чтобы определить сумму, подлежащую сторнированию (первоначальную сумму), и сумму, подлежащую отражению в учете (новую сумму).

При втором варианте в корректирующем документе должны быть указаны первоначальная (подлежащая исправлению) сумма и (или) количество и сумма корректировки с указанием того, в какую сторону производится корректировка.

И в том и в другом случае указывается сумма, подлежащая исправлению.

Но возможен и третий вариант выставления корректирующего документа, когда в акте отсутствует указание на сумму, подлежащую исправлению, а указаны новая (правильная) сумма и сумма корректировки с указанием, в чью пользу проводится эта корректировка.

Формально, используя простые арифметические правила, можно вычислить сумму, подлежащую корректировке, но для осуществления прямого контроля за правильностью внесения исправления и сравнения исправленных сумм с суммами, отраженными в учете, считаем более правильным в корректировочном акте указывать:

- старую (подлежащую исправлению) сумму и новую (правильную) сумму, т.е. использовать первый вариант;

- либо старую (подлежащую исправлению) сумму и сумму корректировки, т.е. использовать второй вариант.

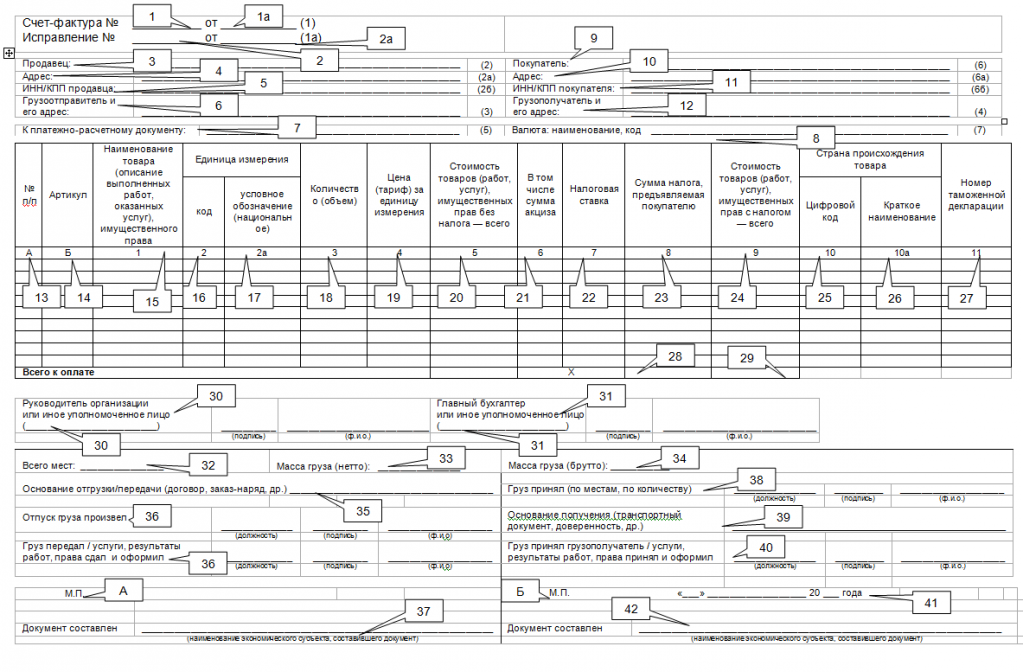

Перерасчет цены услуг в связи с ошибочным применением в 2014 г. тарифов 2013 г. В соответствии с п. 3 ст. 168 Налогового кодекса РФ при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ. К данным документам относятся договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

Согласно п. п. 1, 2 ст. 424 Гражданского кодекса РФ исполнение договора оплачивается по цене, установленной соглашением сторон. Изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом, либо в установленном законом порядке.

В рассматриваемой ситуации тарифы на 2014 г. были установлены договором на оказание услуг, а тарифы 2013 г. применялись ошибочно. Значит, в данном случае изменения установленной договором цены не происходит и поставщик общества должен исправить ошибку, допущенную по причине применения неактуальных тарифов.

Таким образом, оснований для составления корректировочного счета-фактуры в рассматриваемой ситуации не имеется. Поставщик общества обязан внести исправления в ранее выставленные счета-фактуры путем составления исправленных счетов-фактур (абз. 2 п. 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26 декабря 2011 г. N 1137).

Данный вывод подтверждается разъяснениями контролирующих органов, согласно которым если изменение стоимости товаров (работ, услуг) произошло в результате исправления ошибки, возникшей при оформлении счета-фактуры в отношении отгруженных товаров (выполненных работ, оказанных услуг), то корректировочный счет-фактура продавцом не выставляется, а в счет-фактуру, выставленный при отгрузке товаров (выполнении работ, оказании услуг), вносятся исправления (Письмо Минфина России от 23 августа 2012 г. N 03-07-09/125) <1>.

--------------------------------

<1> См. также Письма ФНС России от 23 августа 2012 г. N АС-4-3/13968@, Минфина России от 8 августа 2012 г. N 03-07-15/102.

Перерасчет цены услуг в связи с изменением перечня оказанных услуг. В ситуации, когда изменениям подлежат перечень услуг и расчет их стоимости, стороны должны подписать дополнительное соглашение к основному договору, в котором будет содержаться согласие сторон на увеличение стоимости оказываемых услуг в связи с увеличением их объема.

Данный случай изменения стоимости оказанных услуг указан в п. 3 ст. 168 НК РФ в качестве основания для выставления поставщиком корректировочного счета-фактуры. Корректировочный счет-фактура должен быть выставлен в течение пяти дней с даты подписания обеими сторонами дополнительного соглашения.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Корректировка реализации прошлого периода в сторону уменьшенияотражается на счетах бухгалтерского учета в текущем периоде. Почему она может появиться и как правильно отразить ее в бухгалтерском учете, читайте в нашей статье.

Причины изменения реализации прошлого периодаНа практике нередко встречаются ситуации, когда в текущем периоде необходимо изменить стоимость реализации уже прошедшего и закрытого периода. Причины, по которым это необходимо сделать, бывают разные:

Изменение суммы реализации затронет НДС, а также записи фактов хозяйственной жизни на бухгалтерских счетах. Особенно подобная ситуация характерна для строительных предприятий, когда документы на выполненные работы оформлены и уже переданы в бухгалтерию. Но при этом часть этих работ не сделана или сделана с технологическими нарушениями. При этом некачественные или невыполненные работы могут быть выявлены в следующем периоде после проведения проверки или экспертизы.

Корректировка реализации в сторону уменьшенияДля того чтобы понять, как оформить корректировку реализации в сторону уменьшения, рассмотрим практические примеры.

18 декабря 2015 г. ООО «Мир» подписало акт выполненных работ по текущему ремонту объекта в сумме 236 000,00 руб. в том числе НДС 36 000,00 руб. Денежные средства были перечислены в полном объеме с расчетного счета предприятия 20 декабря 2015 г. В марте 2016 г. ООО «Мир» была проведена независимая экспертиза для оценки качества выполненных работ. По ее результатам были обнаружены невыполненные, но уже оплаченные работы на сумму 18 000,00 руб. в том числе НДС 2 746,00 руб. ООО «Мир» направило в адрес подрядчика ООО СК «Пара» претензионное письмо и дополнительное соглашение к договору на уменьшение стоимости выполненных работ и возврат денежных средств. В апреле 2016 г. ООО СК «Пара» подписало дополнительное соглашение и вернуло на расчетный счет предприятия денежные средства за невыполненные работы.

Бухгалтерский учет у ООО «Мир» (заказчика)

Дт 20 Кт 60 — затраты по текущему ремонту объекта включены в себестоимость готовой продукции в сумме 200 000 руб.;

Дт 19 Кт 60 — отражен НДС в сумме 36 000,00 руб.;

Дт 68 Кт 19 — принятие НДС к вычету в сумме 36 000 руб.;

Дт 60 Кт 51 — оплачены выполненные работы в сумме 236 000 руб.

После подписания дополнительного соглашения сделаны следующие записи:

Дт 76 Кт 91.1 — начислен прочий доход в сумме 15 254,00 руб.;

Дт 76 Кт 68 — восстановлен НДС по невыполненным работам в сумме 2 746,00 руб.;

Дт 51 Кт 76 — получены денежные средства от ООО СК «Пара» в сумме 18 000,00 руб.

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

Дт 62 Кт 90.1 — отражена выручка по ремонтным работам для ООО «Мир» в сумме 236 000 руб.;

Дт 90.3 Кт 68 — отражен НДС по реализованным работам в сумме 36 000 руб.;

Дт 51 Кт 62 — получена оплата от ООО «Мир» за ремонтные работы в сумме 236 000 руб.

Дт 91.2 Кт 62 — отражено уменьшение реализации (убыток) 2015 г. выявленный в апреле 2016 г. в сумме 15 254,00 руб.;

Дт 68 Кт 62 — отражен НДС по уменьшению в сумме 2 746,00 руб.;

Дт 62 Кт 51 — перечислены денежные средства в адрес ООО «Мир» в сумме 18 000,00 руб.

Корректировка реализации прошлого периода в сторону увеличенияПомимо корректировки суммы реализации прошлого периода в сторону уменьшения, возможна и корректировка в большую сторону (увеличения).

Воспользуемся данными предыдущего примера, но немного дополним его условия.

В мае 2016 г. выяснилось, что специалисты заказчика допустили ошибку. Из невыполненных работ на 18 000 руб. согласно предъявленной претензии половина (на сумму 9 000 руб.) оказалась выполненной. Денежные средства по выявленным работам были перечислены от ООО «Мир» обратно в ООО СК «Пара».

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

В мае 2015 г. бухгалтер ООО СК «Пара» сделает следующие проводки:

Дт 62 Кт 90.1 — доначислена реализация (выручка) на сумму 9 000 руб.;

Дт 51 Кт 62 — получены денежные средства от ООО «Мир» в сумме 9 000 руб.

Если сумма реализации увеличивается, то у подрядчика возникает необходимость и в доплате НДС в бюджет, что отражается проводками:

Дт 90.3 Кт 68 — доначислен НДС в сумме 1 373 руб.;

Дт 68 Кт 51 — перечислен НДС в сумме 1 373 руб.

Корректировку реализации прошедшего закрытого периода можно провести в текущем отчетном периоде. Она возможна как в сторону уменьшения, так и в сторону увеличения. Учет корректировки отражается в бухгалтерском учете у заказчика и исполнителя.

В соответствии с абзацем 3 п. 3 ст. 168 НК РФ при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

В случае, если изменение стоимости товаров (работ, услуг), имущественных прав произошло в результате, например, исправления технической ошибки, возникшей из-за неправильного указания данных о цене услуг, то корректировочный счет-фактура продавцом не выставляется.

Порядок исправления ошибок в первичных документах установлен в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29.07.1983 № 105 по согласованию с ЦСУ СССР (далее - Положение № 105) и действующем на сегодняшний момент в части, не противоречащей Федеральному закону от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее - Закон № 402-ФЗ). Выявленные ошибки и их последствия подлежат обязательному исправлению (п. 4 ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности", утв. приказом Минфина России от 28.06.2010 № 63н).

В этом случае в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), имущественных прав, вносятся исправления в порядке, установленном п. 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137.

Основанием для выставления корректировочных счетов-фактур в соответствии с п. 10 ст. 172 НК РФ являются: договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Следует отметить, что при составлении корректировочных счетов-фактур корректировка первичных документов бухгалтерским, налоговым законодательством не предусмотрена.

При этом ч. 1 ст. 9 Закона № 402-ФЗ установлено, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

В соответствии с ч. 3 ст. 9 Закона № 402-ФЗ и п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее - Положение № 34н), первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Иными словами, в момент совершения хозяйственной операции составляются, в частности, товарная накладная, акт выполненных работ (оказанных услуг).

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) не происходит продажи (отпуска) товаров, а также отсутствует факт выполнения работ (оказания услуг) в этот момент.

Следовательно, нет оснований для составления новых накладных и актов выполненных работ (услуг).

Как указано в п. 7 ст. 9 Закона № 402-ФЗ в первичные учетные документы могут вноситься исправления в неправильно оформленные документы (смотрите также п. 16 Положения № 34н).

Исправления в первичные документы могут вноситься только при обнаружении ошибки (раздел 4 Положения № 105).

При изменении стоимости товаров (работ, услуг) (при возникновении условий, когда выставляется корректировочный счет-фактура) ошибки не происходит. Таким образом, не требуется вносить исправления в товарную накладную или акт выполненных работ (услуг).

Изменение установленной соглашением сторон цены договора в случаях и на условиях, предусмотренных договором, оформляется в соответствии с обычаями делового оборота (кредит-нотами, авизо и другие) (смотрите раздел "Признание аудируемым лицом скидок (накидок)" письма Минфина России от 19.12.2006 № 07-05-06/302). Контролирующие органы согласны с представителями Минфина России, отмечая, что такое оформление не предусматривает обязанности корректировки первичных документов по операциям по сделке в этом случае (письмо ФНС России от 01.04.2010 № 3-0-06/63).

В таком случае именно составленное сторонами соглашение об изменении цены договора, акт согласования цены, кредит-нота, авизо или другой соответствующий документ будет служить основанием для выставления корректировочного счета-фактуры и составления первичного документа - бухгалтерской справки (расчета), на основании которой производятся записи в бухгалтерском учете налогоплательщика.

Указанные документы должны содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона № 402-ФЗ.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

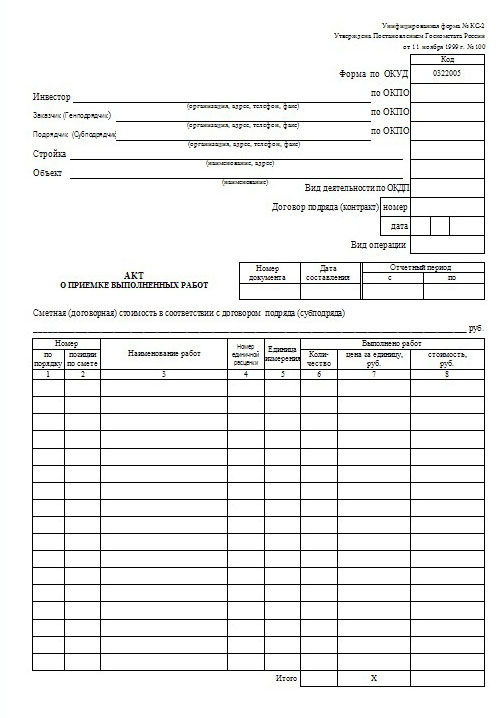

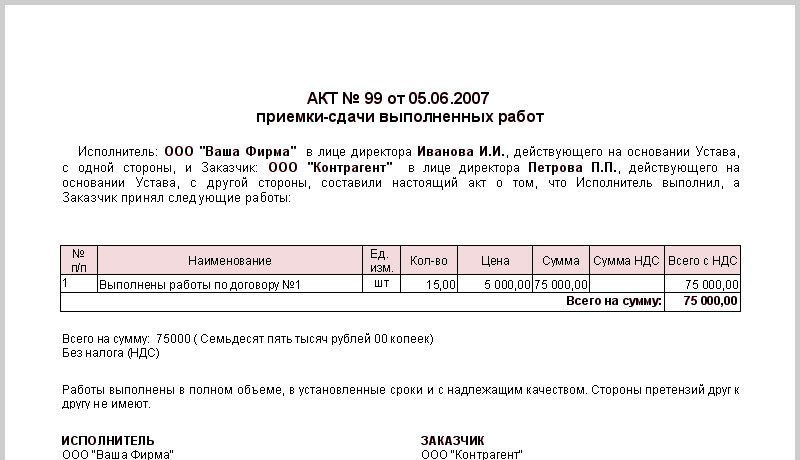

Результатом взаимоотношений сторон договора может быть не только передача товарных материальных ценностей, но и выполнение определенных работ или оказание каких-либо услуг. Документальным оформлением таких сделок в основном выступает заключенный договор. Но его недостаточно. К нему обязательно должен прилагаться акт приемки выполненных работ.

Для чего необходим акт Акт выполненных работ представляет из себя бланк, в котором заказчик и исполнитель показывают факт исполнения работ согласно ранее оформленному договору в стоимостном выражение с обязательным отражением фактической даты исполнения.

Акт выполненных работ представляет из себя бланк, в котором заказчик и исполнитель показывают факт исполнения работ согласно ранее оформленному договору в стоимостном выражение с обязательным отражением фактической даты исполнения.

Основой взаимоотношений между сторонами является договор. Он устанавливает предмет работ, денежное их выражение, периоды выполнения. Договор заключает перед началом осуществления деятельности согласно имеющихся предварительных намерений, поэтому он не позволяет отследить само фактическое выполнения работ, принятие одной стороны результата от другой.

Для этих случаев используется акт выполненных работ. Особенно его роль повышается, когда работы сдаются исполнителем заказчику поэтапно. В акте отражаются стоимость определенного участка работ и фактический срок выполнения его.

В этом же документе каждая сторона может зафиксировать имеющиеся друг к другу претензии. В оформленном акте отражаются как разногласия по качеству работ, так и по соблюдению сроков.

Важно! Акт выполненных работ нужно подписывать каждой стороне договорных взаимоотношений. Если есть претензии, они отражаются в нем, но документ заказчик все равно должен подписать при их передаче. Так как только это придаст акту юридическую значимость в дальнейшем.

При осуществлении проверки выполнения работ компетентными органами, именно договор и приложенный к нему акт будут запрашиваться первоначально.

Порядок применения актаАкт оформляется, как правило, исполнителем в качестве подтверждения поведенных работ при их завершении или частичной сдачи.

Форма акта выполненных работ не регламентируется. Может использоваться стандартные формы КС-2 или КС-3 или разработанный в соответствии с нуждами хозяйствующего субъекта документ. Заключенный договор может содержать образец акта, который исполнитель должен предъявить заказчику. Обычно в этом случае бланк должен согласовываться каждой стороной.

Унифицированные формы, в основном, используются при оформлении смет между крупными контрагентами, инвесторами, государственными заказчиками. Для их заполнения используются специальные программные комплексы.

Обычные бухгалтерские программы содержат упрощенный вариант акта выполненных работ. Бланк выписывается бухгалтером в виде двух одинаковых бланков для каждой стороны и передается руководству или доверенному представителю, который осуществляет сдачу работ. Он его визирует и проставляет печать. Далее акт направляется заказчику, которые после приемки работ его также должен заверить со своей стороны. Если у него есть претензии, ее представитель должен это отразить в представленном акте.

Далее каждая сторона забирает свой экземпляр.

Согласно условиям действующего договора оплата за выполненные работы может производиться после подписания акта. Тогда исполнитель к нему еще прикладывает счет, по которому осуществляется перечисление денежных средств.

Как составить акт выполненных работ (услуг)Рассмотрим подробнее акт выполненных работ образец заполнения.

В верхней части документа слева записываются название компании исполнителя, его адрес и коды ИНН и КПП.

Далее указывается названия документа посередине листа — «Акт выполненных работ», затем ставится его порядковый номер и дата оформления. Ниже второй строчкой также посередине записываются реквизиты договора, к которому он прилагается — номер и дата.

После этого идет вводная часть. В ней подробно расписываются стороны акта — полные наименования, индексы ИНН или ОГРН . должность лица, которое действует от имени компании, на основании какого документа оно действует, его полные Ф.И.О. Здесь также оговаривается как стороны будут в дальнейшем упоминаться в акте в целях удобства.

Многие компании упрощают данный раздел документа, оставляя в нем только обозначения заказчика и исполнителя, а также названия организаций и их адреса.

Одним из обязательных реквизитов данного документа является строка, содержащая информацию о том, что работы выполнены в полном объеме и стороны друг к другу претензий не имеют. В этой части желательно также указать номер и дату заключенного договора.

Исполнитель при составлении акта должен оставить место, чтобы заказчик в случае необходимости мог внести информацию о возникших претензиях.

Далее в виде таблицы оформляется перечень работ или сделанных услуг. Каждая строка должна содержать наименование работы или услуги, ее единица измерения, количество единиц, цена за одну единицу и общая сумма. Завершается таблица отдельной строкой «Итого». в которой указывается сумма всех выполненных в рамках акта работ или услуг. Если необходимо, здесь же выделяется сумма налога НДС и его ставка. Строка «Всего» должна содержать общую стоимость работ, включая этот налог.

Ниже таблицы идет строка «Всего к оплате». после которой дублируется общая сумма работ, но в прописном виде.

В следующей строке выделяется сумма НДС, а при ее отсутствии делается запись «НДС не облагается» или «Без НДС».

После этого идет раздел «Подписи сторон». Документ разделяется на два столбца, в которые заносятся реквизиты каждой из компаний, участвующих в оформлении документа.

После этого идет раздел «Подписи сторон». Документ разделяется на два столбца, в которые заносятся реквизиты каждой из компаний, участвующих в оформлении документа.

В упрощенном виде здесь указываются должность и Ф.И.О. представителей сторон.

Ответственные лица ставят свои подписи, после чего заверяют их печатями.

Акт выполненных работ скачать