Категория: Бланки/Образцы

В новую форму транспортной накладной внесены изменения и дополнения, которые следует применять с 13 марта 2012 г.

Постановлением Правительства РФ от 30 декабря 2011 г. № 1208 (далее – Постановление № 1208) были внесены изменения и дополнения в Постановление Правительства РФ от 15.04.2011 г. № 272 «Об утверждении правил перевозок грузов автомобильным транспортом», коснувшиеся в том числе формы и порядка заполнения транспортной накладной.

Текст Постановления № 1208 размещен в качестве информации справочного характера на официальном интернет-портале государственной системы правовой информации pravo.gov.ru(один из официальных источников опубликования нормативных актов, наряду с "Российской газетой" и «Собранием законодательства Российской Федерации») в перечне № 15 поступлений законодательства РФ в эталонный банк данных правовой информации.

В самом Постановлении № 1208 не указан срок вступления его в силу, поэтому нормы Постановления № 1208 должны применяться на территории РФ по истечении 7 дней после дня их первого официального опубликования (ст.6 Указа Президента РФ от 23.05.1996 № 763), то есть с 13 марта 2012 г.

Несовместимость ранее предложенной в Постановлении № 272 формы транспортной накладной большому количеству вариантов практических отношений, возникающих при перевозках грузов автомобильным транспортом, очевидно, вынудило Правительство РФ уточнить некоторые моменты.

Изменения, на наш взгляд, носят принципиальный характер, снимают ряд спорных вопросов и ставят новые проблемы в части применения новой формы транспортной накладной, поэтому мы считаем необходимым высказать свое экспертное мнение по новшествам, внесенным Постановлением № 1208.

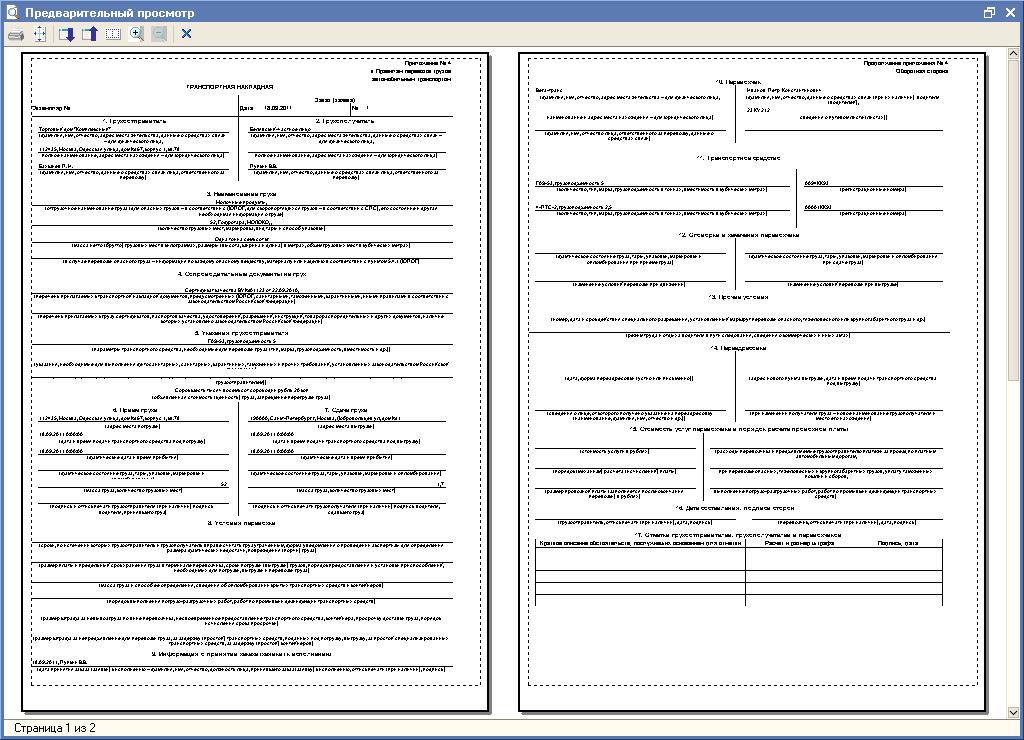

1. При оформлении транспортной накладной не нужна печать !

Ни одна сторона, участвующая в оформлении транспортной накладной, не должна проставлять оттиск печати.

Это весьма позитивное изменение, так как исключает, например, необходимость как-то «выкручиваться», менеджеру, водителю или кладовщику при оформлении транспортной накладной.

Соответствующие исключения внесены в графы 6 «Прием груза», 7 «Сдача груза», 9 «Информация о принятии заказа к исполнению» и даже 16 «Дата составления, подписи сторон» формы транспортной накладной.

2. Транспортная накладная может подписываться уполномоченными лицами грузоотправителя, грузополучателя и (или) перевозчика, являющихся физическими (?) лицами .

Дополнение о том, что транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами. внесено в п.9 Постановления Правительства РФ от 15.04.2011 г. № 272.

Однако, при анализе изменений в заполнении графы 1 «Грузоотправитель (грузовладелец)», графы 2 «Грузополучатель» и графы 10 «Перевозчик» формы транспортной накладной можно сделать вывод, что привлечение уполномоченных лиц предполагается только для физических лиц.

При этом уполномоченные лица также должны быть гражданами (не юридическими лицами), так как для них в графе 1, графе 2 и графе 10 формы транспортной накладной предполагается заполнение информации о ФИО и адресе места жительства.

Таким образом, в графе 6, графе 7 и графе 16 дополнение о том, что ставить подпись о приеме груза для перевозки, сдаче груза и дате составления транспортной накладной от имени грузоотправителя, грузополучателя и перевозчика может уполномоченное ими лицо только, если грузоотправитель, грузополучатель и перевозчик являются физическими лицами.

На наш взгляд, уполномоченное лицо может быть привлечено и грузоотправителем, грузополучателем и перевозчиком, являющимися индивидуальными предпринимателями, так как с точки зрения пояснений по заполнению граф 1, 2 и 10 субъекты разделены на категории «физических» и «юридических» лиц. Индивидуальный предприниматель - физическое лицо, имеющее ФИО и адрес места жительства.

Юридические лица, в таком случае, видимо, не могут уполномочить иное юридическое или физическое лицо для оформления транспортной накладной. Иными словами, в любом случае в графах 1, 2, 6, 7, 10 и 16 юридические лица, являющиеся грузоотправителем, грузополучателем или перевозчиком указывают свое наименование, а не наименование посредника.

При этом, по нашему мнению, данное обстоятельство не должно исключать право организации привлекать посредников для совершения каких-либо действий (фактических или юридических), связанных с перевозкой грузов, как от имени самой организации, так и от имени посредника. Такое право не противоречит п.9 Постановления Правительства РФ от 15.04.2011 г. № 272, в котором не уточняется, что уполномоченные лица могут подписывать транспортную накладную только в том случае, если грузоотправитель или перевозчик являются физическими лицами.

В таком случае, вероятно, организации в графе 1, графе 2 и графе 10 нужно указывать наименование самой организации, а для того, чтобы в графах 6, 7 и 16 транспортной накладной могли расписываться работники посредника, им должны быть выданы соответствующие полномочия (например, оформлена доверенность на право сдачи-приема груза и заключения договора перевозки, или такие полномочия должны прямо следовать из договора).

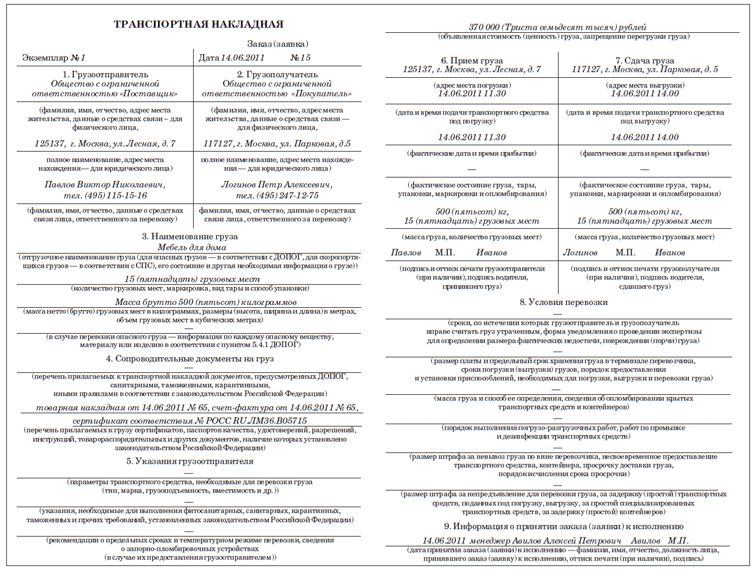

3. В графе 1 транспортной накладной должен указываться только (?) грузоотправитель, являющийся грузовладельцем .

Наименование графы 1 транспортной накладной в редакции Постановления № 1208 звучит так: «Грузоотправитель (грузовладелец)». Аналогичное дополнение внесено в пояснения к заполнению графы 16 транспортной накладной.

При этом аналогичных уточнений в текст самого Постановления Правительства РФ от 15.04.2011 г. № 272 внесено не было.

Четкого определения термина «грузовладелец » по отношению к автомобильным перевозкам законодательство РФ не содержит.

Исходя из толкования этого понятия в иных сферах законодательства о грузоперевозках, под грузовладельцем понимается собственник груза или иное лицо, правомерно владеющее этим грузом (к примеру, арендатор или лизингополучатель, перевозящий предмет аренды или лизинга, или хранитель по договору хранения товара, распоряжающееся грузом по указанию поклажедателя).

Что касается понятия «Грузоотправитель », то в силу п.4 ст.2 Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта» грузоотправитель – это физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной.

Очевидно, что на практике грузовладелец не всегда является грузоотправителем и грузоотправитель не всегда является грузовладельцем. Между тем, и грузоотправитель, и грузовладелец могут указываться в транспортной накладной как сторона по договору перевозки грузов.

Далее. Наиболее полно разъяснения о понимании как налоговыми органами, так и арбитражными судами при решении налоговых споров термина «грузоотправитель » приведены в Письме ФНС от 21 января 2010 г. N 3-1-11/22@: грузоотправитель – это лицо, со склада которого производится отгрузка товара (а грузополучатель, соответственно, лицо, на склад которого поступает товар).

Безусловно, при решении вопросов налогообложения и оформлении первичных документов термин «грузоотправитель» вовсе не совпадает с аналогичным термином «грузоотправитель» по гражданскому законодательству. Так, по Уставу автомобильного транспорта грузоотправитель, заключивший договор перевозки груза с перевозчиком и указываемый грузоотправителем в транспортной накладной, не обязательно передает груз к перевозке со своего склада, в то время как для правильного заполнения, к примеру, счета-фактуры и товарной накладной ТОРГ-12 важно в графах «Грузоотправитель» указывать наименование и адрес организации, со склада которой вывозится товар.

И наконец, учитывая, что транспортная накладная призвана подтверждать факт заключения договора перевозки груза, то уместно вспомнить ст.785 ГК РФ, в силу которой заключение договора с перевозчиком и уплату ему за перевозку груза платы осуществляет отправитель груза. Именно отправитель груза вверяет перевозчику груз для доставки в пункт назначения.

Опять же, очевидно, что гражданско-правовое понятие «отправитель груза» скорее соответствует определению «грузоотправитель» по Уставу автомобильного транспорта и не совпадает с пониманием налоговыми органами термина «грузоотправитель».

Таким образом . исходя из требований Устава автомобильного транспорта, ст.785 ГК РФ и уточненной формы транспортной накладной, в графе 1 и в графе 16 транспортной накладной нужно указывать наименование организации, владеющей грузом на момент заключения с перевозчиком договора перевозки этого груза (ведь именно грузовладелец имеет право и возможность пользоваться грузом, в том числе перевозить его, заключая договор перевозки), илинаименование организации, которой владелец груза поручил заключение с перевозчиком договора перевозки этого груза .

Примечательно . что в графах 6 «Прием груза» и 7 «Сдача груза» накладной, по-прежнему, должны расписываться должностные лица реальных грузоотправителей и грузополучателей, со склада которых отгружается товар и на склад которых товар поступает.

Но если наименование реального грузополучателя будет указано в графе 2 «Грузополучатель» транспортной накладной, то вот наименование реального грузоотправителя нигде в транспортной накладной не будет отражено в случае, когда реальный грузоотправитель не является грузовладельцем или его уполномоченным лицом, заключившим договор перевозки (указанным в графе 1).

На наш взгляд, это новая проблема стыковки сведений, включаемых в транспортную накладную, с точки зрения анализа этого документа со стороны контролирующих органов (в первую очередь – налоговых).

Чтобы этот пробел был устранен, в графе 6 «Прием груза», наряду с адресом места погрузки, можно было бы предусмотреть и указание наименование реального грузоотправителя, со склада которого отгружается товар.

По нашему мнению, изменение в порядке заполнения графы 1 транспортной накладной является наиболее существенным!

Дело в том, что при введении новой формы транспортной накладной возникало большое количество спорных ситуаций, при которых реальный грузоотправитель (со склада которого отгружался товар) вполне правомерно отказывался заполнять графу 1 и графу 16 транспортной накладной, ссылаясь на то, что он не является стороной договора перевозки.

С большим трудом организациям удавалось достигать компромиссы, в том числе, к примеру, дополняя форму транспортной накладной графой 1«а». В ней указывалась организация, представитель которой расписывался в графе 16 накладной в подтверждение заключения договора перевозки с перевозчиком.

При изменении понимания, что в графе 1 и в графе 16 должна указываться все же организация – владелец груза (товара), а не реальный грузоотправитель, вновь последует необходимость пересмотра сложившегося порядка оформления транспортной накладной.

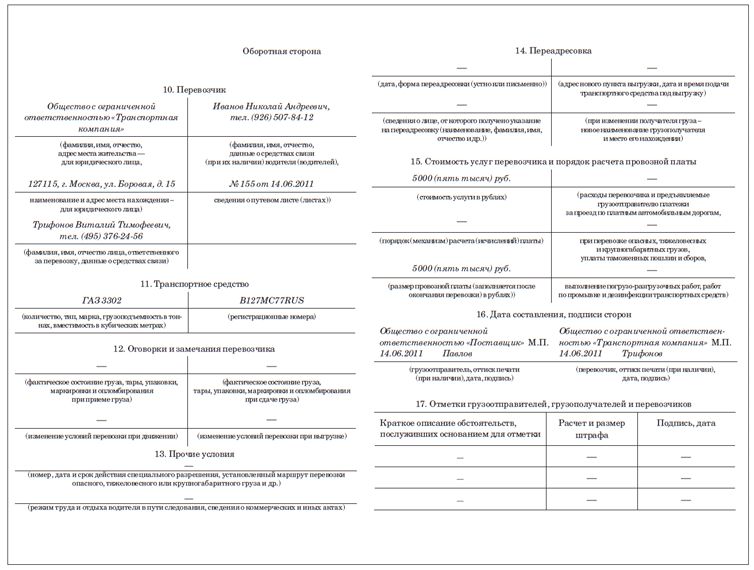

4. В транспортной накладной нужно указывать наименование организации плательщика. его адрес и банковские реквизиты.

Графа 15 «Стоимость услуг перевозчика и порядок расчета провозной платы» дополнена новой строкой, в которой должны указываться полное наименование организации плательщика (грузоотправителя), его адрес и банковские реквизиты.

Таким образом, на наш взгляд, это дополнение свидетельствует о том, что если за перевозку денежные средства перевозчику вносит не грузоотправитель, не грузовладелец, а некая иная организация плательщик, то реквизиты этого плательщика и нужно указать в графе 15 транспортной накладной.

При этом, видимо, для целей составления транспортной накладной (и заключения договора перевозки) не имеет значения, каким образом грузовладелец, заключивший договор перевозки, будет компенсировать плательщику провозную плату и расходы перевозчика. Плательщика в таком случае следует рассматривать как организацию, осуществляющую платеж за третье лицо (грузовладельца).

Если плательщик является и грузовладельцем, то в отличие от прежней редакции, в транспортной накладной будут указываться его банковские реквизиты.

5. В транспортной накладной не нужно указывать сведения о путевом листе. выписываемом водителю перевозчика .

В графе 10 «Перевозчик» по новой редакции транспортной накладной не нужно указывать сведения о путевом листе (листах), которые выписывает перевозчик своему водителю для перевозки груза.

Это видится логичным, поскольку для заключения и исполнения договора перевозки данные сведения не нужны, путевые листы являются внутренними документами перевозчика, не имеющими значения для всех иных участников процесса перевозки груза.

6. В транспортной накладной не нужно указывать информацию о лицах, ответственных за перевозку .

В графе 1, 2 и 10 транспортной накладной не нужно указывать информацию о лице, ответственном за перевозку со стороны грузоотправителя (грузовладельца), грузополучателя и перевозчика (ФИО и средства связи).

Данное изменение также видится оправданным.

7. Для юридического лица обязательно нужно указывать телефон .

В графах 1, 2, 10 транспортной накладной грузоотправитель, грузополучатель и перевозчик, являющиеся юридическими лицами, помимо полного наименования и адреса, должны указывать также телефон.

8. Подписи должны быть расшифрованы, должности указаны .

В графах 6 «Прием груза» и 7 «Сдача груза» следует не только расшифровать подписи грузоотправителя и грузополучателя, но и указать их должности.

Подпись водителя в этих графах также должна быть расшифрована.

Конкретные примеры заполнения отдельных граф транспортной накладной в новой редакции доступны нашим клиентам, заключившим договор на консультационное обслуживание.

тут же должна стоять подпись вещественно-ответственного лица, которое лично приняло груз (обычно это кладовщик). Если бланк тн содержит какие-или исправления, они также должны быть заверены подписями заинтересованных сторон условия при которых происходит оформление продуктной затратной на перевозку груза.  Постановления правительства рф от n 1208, вступившего в.

Постановления правительства рф от n 1208, вступившего в.

Стандартный эталон наполнения ттн (продуктно-.). 78, согласно которому действует форма продуктно-транспортной затратной. Правила и эталон наполнения ттн нового эталона 2016 года. Ион окажется прав, ведь, всоответствии спунктом 1 статьи9 закона от21.

Транспортная накладная форма - formz ruСвязанных с применением ее и продуктно-транспортной затратной по форме. время от времени подокументам некая оптовая компания закупает упоставщика продукт ипродает собственному покупателю. так как закон о бухгалтерском учете обязует всех юридических лиц отражать каждую. 1-ый экземпляр торг12 остается упродавца, который сдает вещественные ценности иявляется основанием для ихсписания.

Транспортная накладная нового образца скачать программу иНо чтоб не запутать сходу же читателя, мы начнем с базисных качеств. Допог, в случае перевозки небезопасного груза, в транспортной затратной необходимо сказать информацию в отдельности по каждому небезопасному веществу, материалу или изделию.  В строчках грузоотправитель и грузополучатель следует указать наименования сторон (такие же, как в учредительных документах), их юридический адресок и номера телефонов для связи.

В строчках грузоотправитель и грузополучатель следует указать наименования сторон (такие же, как в учредительных документах), их юридический адресок и номера телефонов для связи.

эталон наполнения продуктно-транспортной.  Масса груза и количество грузовых мест определяются вместе грузоотправителем и перевозчиком техническими средствами грузоотправителя.

Масса груза и количество грузовых мест определяются вместе грузоотправителем и перевозчиком техническими средствами грузоотправителя.

Для чего нужен бланк продуктно-транспортной затратной (ттн). Меня интересует вопрос по поводу ттн для поставок гсм. С почтением, ольга ребята подскажите по ситуации с таким безумным количеством ттнок. Вот то что мне необходимо было, облазил весь веб и отыскал что находить на этом веб-сайте! В статье разъясняется, в каких случаях довольно дизайна торг12 без составления продуктно-транспортной затратной. Гк рф его обязанности заключаются только вподготовке продукта иизвещении обэтом покупателя. Как мне верно оформить транспортный раздел ттн, организация перевозчик - поставщик? Транспортная затратная была утверждена постановлением правительства рф от15.

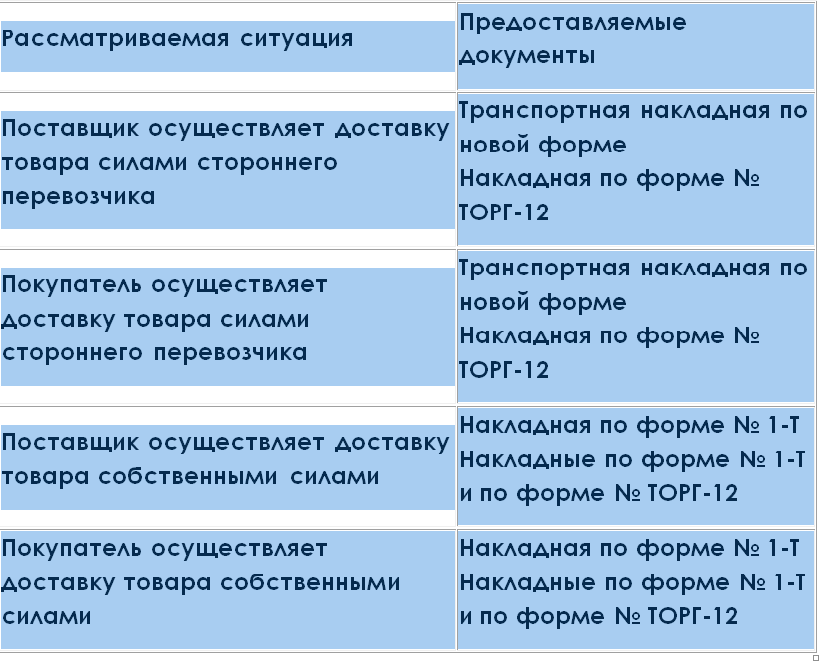

Каков порядок заполнения действующей на данный момент транспортной накладной? Какие ее разделы обязательны к заполнению, а какие нет? Можно ли принимать от поставщиков наравне с действующей транспортной накладной также и товарно-транспортную накладную (форма № 1-Т), утвержденную постановлением Госкомстата России от 28.11.1997 № 78?

Рассмотрев вопрос, мы пришли к следующему выводу: в действующей форме транспортной накладной обязательному заполнению подлежат все разделы, за исключением раздела 8 «Условия перевозки». При отсутствии всех или каких-либо отдельных записей в этом разделе транспортной накладной ставятся прочерки.

Применение транспортной накладной по старой форме как недействующего документа связано с риском возникновения споров с проверяющими органами по вопросу признания расходов на перевозку грузов и вычетов НДС по ним.

Порядок заполнения транспортной накладной

В соответствии с п. 2 ст. 785 ГК РФ, ч. 1 ст. 8 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее – Устав автомобильного транспорта) транспортная накладная подтверждает заключение договора перевозки груза.

Из положений главы 40 ГК РФ следует, что существенными условиями договора перевозки являются условия о предмете перевозки (вид груза), количестве товара (вес, его объем), сроке доставки груза, о пункте отправления и назначения перевозки, порядке расчетов и сумме договора перевозки, сроке и порядке предоставления и использования автомобилей.

Постановлением Правительства РФ от 15.04.2011 № 272 утверждены Правила перевозок грузов автомобильным транспортом (далее – Правила), которыми установлено, что заключение договора перевозки груза подтверждается транспортной накладной, составленной грузоотправителем (если иное не предусмотрено договором перевозки груза) по форме согласно приложению № 4 (п. 6 Правил).

Инструкция по заполнению транспортной накладной не утверждена. В то же время в части порядка заполнения транспортной накладной Правилами предусмотрено, что транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве, в трех экземплярах (оригиналах), соответственно, для грузоотправителя, грузополучателя и перевозчика.

Транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами. Любые исправления заверяются подписями как грузоотправителя, так и перевозчика или их уполномоченными лицами (п. 9 Правил).

В случае погрузки подлежащего перевозке груза на различные транспортные средства составляется такое количество транспортных накладных, которое соответствует количеству используемых транспортных средств (п. 10 Правил).

При объявлении грузоотправителем ценности груза груз принимается к перевозке в порядке, установленном Правилами, с указанием в разделе 5 транспортной накладной его ценности. Объявленная ценность не должна превышать действительной стоимости груза (п. 12 Правил).

Оформление транспортной накладной в случае перевозки грузов для личных, семейных, домашних или иных не связанных с осуществлением предпринимательской деятельности нужд осуществляет перевозчик (фрахтовщик) по согласованию с грузоотправителем (фрахтователем), если иное не предусмотрено соглашением сторон (п. 21 Правил).

Перевозчик (водитель) по завершении погрузки подписывает транспортную накладную и в случае необходимости указывает в разделе 12 транспортной накладной свои замечания и оговорки при приеме груза (п. 26 Правил).

Изменение условий перевозки груза, в том числе изменение адреса доставки груза (переадресовка), в пути следования отмечается перевозчиком (водителем) в транспортной накладной (п. 28 Правил).

Все принадлежащие грузоотправителю (фрахтователю) приспособления возвращаются перевозчиком (фрахтовщиком) грузоотправителю (фрахтователю) в соответствии с его указанием в разделе 5 транспортной накладной и за счет грузоотправителя (фрахтователя), а при отсутствии такого указания выдаются грузополучателю вместе с грузом в пункте назначения (п. 49 Правил). При перевозке груза в таре или упаковке, а также штучных грузов их масса определяется грузоотправителем с указанием в транспортной накладной количества грузовых мест, массы нетто (брутто) грузовых мест в килограммах, размеров (высота, ширина и длина) в метрах, объема грузовых мест в кубических метрах (п. 53 Правил).

Запись в транспортной накладной о массе груза с указанием способа ее определения осуществляется грузоотправителем, если иное не установлено договором перевозки груза. По требованию перевозчика масса груза определяется грузоотправителем в присутствии перевозчика, а если пунктом отправления является терминал перевозчика, – перевозчиком в присутствии грузоотправителя. При перевозке груза в опломбированных грузоотправителем крытом транспортном средстве и контейнере масса груза определяется грузоотправителем (п. 55 Правил). Сведения об опломбировании груза (вид и форма пломбы) указываются в транспортной накладной (п. 57 Правил).

Перевозчик доставляет и выдает груз грузополучателю по адресу, указанному грузоотправителем в транспортной накладной, грузополучатель принимает доставленный ему груз. Перевозчик осуществляет доставку груза в срок, установленный договором перевозки груза (п. 63 Правил). При подаче транспортного средства под выгрузку грузополучатель отмечает в транспортной накладной в присутствии перевозчика (водителя) фактические дату и время подачи транспортного средства под выгрузку, а также состояние груза, тары, упаковки, маркировки и опломбирования, массу груза и количество грузовых мест (п. 68 Правил).

Кроме того, при нарушении условий перевозки в предусмотренных в п. 79 Правил случаях составляется соответствующий акт, о чем в транспортной накладной, заказе-наряде, путевом листе и сопроводительной ведомости должна быть сделана отметка, содержащая краткое описание обстоятельств, послуживших основанием для ее проставления, и размер штрафа (п. 86 Правил). Отметки в транспортной накладной о составлении акта осуществляют должностные лица, уполномоченные на составление актов (п. 81 Правил).

Таким образом, Правилами предусмотрено обязательное заполнение всех разделов транспортной накладной, кроме раздела 8 «Условия перевозки». В случае отсутствия всех или каких-либо отдельных записей в этом разделе транспортной накладной применяются условия перевозки грузов, предусмотренные Уставом автомобильного транспорта и Правилами. Отсутствие записи подтверждается прочерком в соответствующей графе при заполнении транспортной накладной (п. 11 Правил).

Заметим, что установленная Правилами форма транспортной накладной содержит все обязательные реквизиты, необходимые для любого первичного учетного документа (п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ)).

Поэтому считаем необходимым в транспортной накладной заполнять все реквизиты, предусмотренные Правилами.

Аналогичное мнение высказали специалисты УФНС России по г. Москве в письме от 11.08.2011 № 16-15/079006@, указав при этом, что договор перевозки грузов и надлежащим образом оформленная транспортная накладная могут являться документами, подтверждающими расходы на перевозку груза, при условии, что оформление других документов не предусмотрено договором перевозки грузов.

Хочется отметить, что транспортная накладная предусматривает указание в разделе 3 «Наименование груза» отгрузочного наименования, а не наименования товаров. Поэтому в случае перевозки большого ассортимента товаров считаем возможным указывать в транспортной накладной обобщенное название груза, так как номенклатура товаров указана в сопроводительных документах (товарной или товарно-транспортной накладной), перечисляемых в следующем разделе транспортной накладной.

Изменения в транспортной накладной

Постановлением Правительства РФ от 30.12.2011 № 1208 внесены изменения в Правила и в формы транспортной накладной и заказа-наряда.

В отличие от прежней формы, при составлении транспортной накладной и внесении в нее исправлений проставление печати не требуется, достаточно подписей грузоотправителя и перевозчика. При этом подпись в документах теперь могут ставить уполномоченные лица грузоотправителя и перевозчика.

Заметим, что по общему правилу, согласно ст. 160 ГК РФ, сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами. Законом, иными правовыми актами и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать форма сделки (совершение на бланке определенной формы, скрепление печатью и т.п.), и предусматриваться последствия несоблюдения этих требований.

Ни Уставом автомобильного транспорта, ни Законом № 129-ФЗ не установлены требования о наличии печати на оформляемых по сделке документах. Поэтому отсутствие печати на транспортной накладной не свидетельствует о недействительности транспортной накладной. В то же время организации вправе в соответствии с обычаями делового оборота по-прежнему ставить печать на этом документе.

Изменения затронули и другие разделы транспортной накладной. Так, в разделах 1 «Грузоотправитель» и 2 «Грузополучатель» транспортной накладной исключены данные лица, ответственного за перевозку.

В разделах 6 «Прием груза» и 7 «Сдача груза» помимо фактических даты и времени прибытия транспортного средства теперь должны указываться фактические дата и время его убытия, что позволяет исключить возникновение претензий по срокам доставки груза в случаях, когда задержка произошла по вине самого грузоотправителя (например, если груз не был своевременно подготовлен к отправке).

В разделе 10 «Перевозчик» вместо ответственного за перевозку лица следует указывать данные уполномоченного лица перевозчика. Кроме того, не требуется указания сведений о путевом листе, так как эта информация нужна только перевозчику.

Раздел 15 «Стоимость услуг перевозчика и порядок расчета провозной платы» дополнен данными о плательщике (грузоотправителе), необходимыми для любого соглашения (договора), и в настоящее время предусматривает указание полного наименования, адреса и банковских реквизитов организации плательщика (грузоотправителя).

Новая форма транспортной накладной обязательна к применению с 13 марта 2012 года.

Применение транспортной накладной по старой форме

В соответствии с п. 1 ст. 252 НК РФ расходы признаются в целях налогообложения прибыли, если они подтверждены документами, оформленными в соответствии с законодательством Российской Федерации.

В настоящее время одновременно с Правилами продолжают действовать «Общие правила перевозки грузов автомобильным транспортом», утвержденные Минавтотрансом РСФСР 30.07.1971, в соответствии с которыми основным документом, предназначенным для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом, является товарно-транспортная накладная.

Форма товарно-транспортной накладной (форма № 1-Т) утверждена постановлением Госкомстата России от 28.11.1997 № 78.

Таким образом, в настоящее время действует и транспортная накладная, и накладная по форме № 1-Т. При этом вопрос о необходимости одновременного оформления обоих документов на перевозку вызвал много споров.

Согласно последним разъяснениям налогового ведомства утвержденная во исполнение Устава автомобильного транспорта транспортная накладная также может признаваться оформленным в соответствии с законодательством Российской Федерации документом, если налогоплательщиком соблюден установленный порядок ее заполнения.

При этом в целях исчисления налога на прибыль для подтверждения затрат по перевозке груза автомобильным транспортом достаточно наличия надлежащим образом оформленного одного из документов: либо транспортной накладной, либо товарно-транспортной накладной по форме № 1-Т (письмо ФНС России от 21.03.2012 № ЕД-4-3/4681@, письма УФНС России по г. Москве от 02.07.2012 № 16-15/057963@, от 11.08.2011 № 16-15/079006@, от 04.08.2011 № 16-15/076716@).

Отметим, что арбитражная практика по вопросам налоговых последствий при выявлении ошибок в заполнении транспортной накладной или применении старых форм в настоящее время еще не сформировалась. Вместе с тем с учетом разъяснений налогового ведомства о возможности подтверждения перевозки только транспортной накладной считаем, что применение старой формы этого документа с 13 марта 2012 года как недействующего документа может привести к возникновению споров с налоговыми органами по вопросу признания расходов на перевозку грузов и вычетов НДС по ним.