Категория: Бланки/Образцы

Документ. Безвозмездное пользование жилым помещением

Безвозмездное пользование жилым помещением

Сущность поставленных перед экономико-

правовым анализом вопросов

Исходя из анализа текста предоставленного запроса и с целью конкретизации задачи, поставленной перед специалистами Центра “ Консультант”, считаем необходимым дополнительно описать возникшую ситуацию.

Страховая компания работает на рынке страховых услуг. Юридический адрес компании зарегистрирован по адресу жилого помещения, находящегося в собственности физического лица - участника компании.

В связи с тем, что ранее указанное помещение находилось в собственности предприятия, по этому адресу находится офис предприятия.

Согласно положениям ст. 813 ГК Украины, предприятие не имеет права взять в аренду это помещение с целью размещения в нём офиса.

В связи с вышеизложенным возникают следующие вопросы:

1. Возможно ли предприятию заключить с физическим лицом договор о безвозмездном использовании жилого помещения?

2. Нужно ли, если возможно заключить договор о безвозмездном пользовании, регистрировать его у нотариуса?

3. Можно ли будет коммунальные и хозяйственные расходы на помещение, полученное по договору безвозмездного пользования, относить на валовые расходы?

4. Можно ли будет текущий ремонт помещения относить на валовые расходы?

При проведении экономико-правового анализа использованы следующие нормативно - правовые акты:

1. ГК Украины - Гражданский Кодекс Украины;

2. ЖК Украины - Жилищный кодекс Украины;

3. Закон № 889 - Закон Украины от 22.05.2003 г. № 889-IV “О налоге с доходов физических лиц”;

4. Закон о налогообложении прибыли - Закон Украины “О налогообложении прибыли предприятий” в редакции от 22.05.1997 г. № 283/97-ВР.

По первому вопросу сообщаем следующее. Для ответа на поставленный вопрос необходимо определить, какими нормативными документами в настоящее время регулируются операции по безвозмездному пользованию имуществом.

С принятием нового ГК Украины отношения по безвозмездному пользованию имуществом именуются отношениями ссудами и оформляются, соответственно, договором ссуды.

Частью 1 ст. 827 ГК Украины предусмотрено, что по договору ссуды одна сторона безвозмездно передает или обязуется передать другой стороне вещь для пользования в течение установленного срока.

Сторонами договора ссуды выступают ссудодатель и пользователь.

Ссудодатель - сторона, передающая или обязанная передать вещь в безвозмездное пользование на определенный срок.

Пользователь - сторона, получающая вещь в безвозмездное пользование на определенный срок.

Сторонами договора ссуды могут быть любые субъекты гражданского права, за исключением следующих ссудных правоотношений: запрещается передача вещи в безвозмездное пользование, если ссудодателем вещи выступает юридическое лицо, осуществляющее предпринимательскую деятельность, а пользователем - учредитель, участник, руководитель, член органа управления или контроля юридического лица - ссудодателя.

В рассматриваемой ситуации физическое лицо является учредителем (участником) юридического лица, при этом между ними предполагается установление следующих отношений:

- физическое лицо - собственник жилого помещения передает вещь в срочное безвозмездное пользование по договору ссуды (выступает в роли ссудодателя);

- юридическое лицо получает вещь в срочное безвозмездное пользование (то есть выступает в качестве пользователя вещи).

Таким образом, в предполагаемых правоотношениях юридическое лицо не выступает владельцем вещи, передаваемой в безвозмездное пользование, и не рассматривается в роли ссудодателя, следовательно по субъектному составу правоотношения ссуды никаких ограничений нет. И в данной ситуации между физическим лицом и юридическим лицом могут быть оформлены отношения ссуды.

Предметом договора ссуды выступает вещь, под которой, согласно ст. 179 ГК Украины, понимается любой предмет материального мира, не изъятый из гражданского оборота, в том числе и недвижимая вещь (ч. 1 ст. 181 ГК Украины).

При этом под недвижимыми вещами (недвижимым имуществом, недвижимостью) понимаются земельные участки, а также объекты, расположенные на земельном участке, перемещение которых невозможно без их обесценивания и изменения их назначения.

Подпунктом 1.10.1 п. 1.10 ст. 1 Закона № 889 недвижимостью, отличной от земли, признаются:

- здания, а именно: помещения, адаптированные для постоянного или временного пребывания в них людей, а также объекты собственности, функционально связанные с такими помещениями.

Здания делятся на дома (включая гостиницы, мотели, кемпинги и другие подобные объекты туристической инфраструктуры), квартиры, комнаты в многосемейных (коммунальных) квартирах, индивидуальные гаражи или места на гаражных стоянках или в гаражных кооперативах, дачные дома и другие объекты дачной (садовой) инфраструктуры, отличные от земли;

- сооружения, а именно: объекты недвижимости, отличные от зданий.

Согласно требованиям действующего законодательства, вещь передаваемая по договору ссуды, должна характеризоваться следующими свойствами:

- быть наделенной индивидуальными признаками, то есть такими особыми признаками, которые выделяют ее из иных однородных вещей, делают вещь индивидуальной, незаменимой.

- быть непотребляемой, то есть такой, которая сохраняет свой первоначальный вид при ее неодноразовом использовании.

Так как жилое помещение обладает всеми перечисленными признаками: является индивидуальной вещью (имеет определенные размеры, месторасположение и др.), а также сохраняет свои свойства при его неоднократном использовании, оно в полной мере может выступать предметом договора ссуды.

Вместе с тем необходимо обратить внимание на положения ст. 383 ГК Украины, согласно которой собственник жилого дома, квартиры имеет право использовать помещение для собственного проживания, проживания членов своей семьи, иных лиц и не имеет права использовать его для промышленного производства.

Подобного рода ограничение в отношении использования жилого помещения установлено и нормами ЖК Украины. Так, согласно ст. 6 ЖК Украины, предоставление помещений в жилых домах для нужд промышленного характера запрещается.

Таким образом, в действующем законодательстве содержится прямой запрет на использование жилых помещений в целях промышленного характера.

Считаем, что для того, чтобы выяснить, что означает подобный заперт, и для какой конкретно деятельности нельзя использовать жилое помещение, необходимо определиться с понятием промышленность.

В связи с тем, что действующее законодательство не дает определение термина “промышленность”, следует обратиться к общепринятому понятию, приведённому, например, в словарях:

1. Толковый словарь русского языка С.И. Ожегова указывает, что под термином “промышленность” понимается отрасль производства, охватывающая переработку сырья, разработку недр, создание средств производства и предметов потребления.

2. Малый энциклопедический словарь Брокгауза и Эфрона дает понятие промышленности как хозяйственной деятельности человека, направленной на создание, обработку и перемещение материальных благ или ценностей.

3. Глоссаррий.ру: экономические и финансовые словари содержит следующее определение термина “промышленность”: ведущие отрасли материального производства; предприятия, занятые добычей сырья, производством и переработкой материалов и энергии, изготовлением машин.

Из приведенных определений достаточно ясно следует, что понятие “промышленность” неразрывно связано с деятельностью по производству и перемещению в пространстве материальных благ, то есть таких ценностей, которые имеют внешнюю, осязаемую форму выражения.

И именно в связи с осуществлением такой деятельности законодательство Украины запрещает использование жилых помещений.

Что касается страховой компании, оказывающей услуги по страхованию*, с позиций вышеизложенного ее деятельность не может быть расценена как деятельность в сфере промышленного производства.

Следовательно, нормы ГК Украины и нормы ЖК Украины не устанавливают прямого запрета в отношении безвозмездного использования жилого помещения для целей размещения в нем офиса страховой компании.

И, следовательно, на основании содержания норм права, изложенных в ч. 2 ст. 319 ГК Украины** и ч. 1 ст. 320 ГК Украины***, а также общего принципа свободы предпринимательской деятельности, в соответствии с которым предприниматели имеют право без ограничений осуществлять любую предпринимательскую деятельность, которая не запрещена законом (ст. 3 ГК Украины и ч. 1 ст. 43 ХК Украины), можно сделать следующий вывод: поскольку в отношении установления правоотношений по поводу безвозмездного использования жилого помещения под офис нормы законодательства Украины не содержат прямого запрета, собственник жилого помещения не лишен права передать его в пользование под офис на срочной безвозмездной основе, то есть по договору ссуды.

Вместе с тем обращаем внимание на письмо Госстроя Украины от 02.08.2001 г. № 5/3-564, согласно позиции которого жилое помещение может быть использовано для осуществления хозяйственной деятельности непромышленного характера после принятия соответствующего решения собственником многоэтажного жилого дома. Разрешение на размещение в жилых помещениях офисов, контор, торговых организаций и т. п. непромышленного характера предоставляется по решению исполнительных органов городских (районных) советов и по согласованию органов градостроительства и архитектуры, санитарных и противопожарных служб. При этом, в соответствии с требованиями п. 1.36 Строительных норм и правил 2.08.01-89 “Жилые здания”, такие помещения должны быть размещены в цокольном, на первом или втором этаже и обязательно иметь отдельный выход. Проектная документация на переоборудование и перепланирование квартир подлежит обязательному согласованию с местными органами государственного надзора.

По второму вопросу сообщаем следующее.

ГК Украины, регулируя отношения ссуды, форму договора ссуды устанавливает в ст. 828. Часть третья указанной статьи, устанавливая форму договора ссуды здания иного капитального сооружения (их отдельной части), отсылает к правилу, сформулированному в ст. 793 ГК Украины.

Как следует из содержания ст. 793 ГК Украины, форма договора ссуды зависит от срока, на который такой договор заключается между сторонами.

Так, если договор ссуды здания или иного капитального сооружения (их отдельной части) заключается на срок менее одного года, его обязательное нотариальное удостоверение законом не предусмотрено. В соответствии с отсылочной нормой - ч. 1 ст. 793 ГК Украины - обязательной формой такого договора является простая письменная форма.

Если же договор ссуды здания или иного капитального сооружения (их отдельной части) заключается сторонами на срок один год и более, - ч. 2 ст. 793 ГК Украины устанавливает для такого договора обязательную нотариальную форму.

В заключение отметим, что ст. 220 ГК Украины устанавливает следующие негативные последствия для сторон договора в случае, если ими не соблюдено требование закона о нотариальной форме договора: “В случае несоблюдения сторонами требований закона о нотариальном удостоверении договора, такой договор является ничтожным”.

Ничтожность договора означает его недействительность, при этом факт недействительности договора не требует его признания в судебном порядке. Ничтожный договор не порождает для его сторон каких-либо юридических последствий. В случае если по такому договору сторонами всё же были осуществлены какие-то действия, каждая из сторон такого договора обязана вернуть другой стороне в натуре все, что она получила в исполнение такого договора. А в случае невозможности такого возвращения, в частности, когда полученное состоит в пользовании имуществом, выполненной работе, оказанной услуге, - возместить стоимость того, что получено, по ценам, существующим на дату возмещения.

По третьему вопросу сообщаем следующее.

Статья 833 ГК Украины закрепляет следующее общее правило: по договору ссуды пользователь несет обычные расходы по поддержанию надлежащего состояния вещи, переданной ему в пользование.

Указанное означает, что пользователь обязан, если иное не установлено условиями заключенного договора, производить в отношении полученной в безвозмездное пользование вещи следующие действия:

- поддерживать полученную вещь в надлежащем состоянии, то есть нести все эксплуатационные расходы на такую вещь;

- нести расходы по содержанию вещи;

- проводить текущий и капитальный ремонт полученной в пользование вещи.

Таким образом, пользователь помещения, переданного ему в срочное безвозмездное пользование, если иное не установлено в договоре ссуды такого помещения, обязан все расходы на коммунальные услуги и хозяйственные расходы, связанные с содержанием и эксплуатацией такой вещи, оплачивать за свой счет.

В отношении налогового учета таких расходов необходимо отметить следующее.

Часть пятая пп. 5.4.10 п. 5.4 ст. 5 Закона о налогообложении прибыли устанавливает такое ограничительное правило: “Не включаются в состав валовых расходов расходы налогоплательщика (кроме расходов на оплату труда) на содержание и эксплуатацию помещений жилищного фонда (кроме жилищного фонда, определенного в подпункте 5.4.9**** этой статьи). используемых с другими целями, чем отмеченные в этом подпункте, или другими налогоплательщиками, чем отмеченные в этом подпункте”.

При этом положения Закона о налогообложения прибыли не содержат понятия “жилищный фонд”. Это понятие раскрывается в ЖК Украины.

Так, согласно содержанию ст. 4 ЖК Украины, помещениями жилищного фонда являются:

- жилые дома и жилые помещения в других зданиях, принадлежащих государству (государственный жилищный фонд);

- жилые дома и жилые помещения в других зданиях, принадлежащих различным предприятиям, учреждениям, организациям (общественный жилищный фонд);

- жилые дома, принадлежащие жилищностроительным кооперативам (фонд жилищностроительных кооперативов);

- жилые дома (части домов), квартиры, принадлежащие гражданам на праве частной собственности (частный жилищный фонд).

Таким образом, жилое помещение, находящееся в частной собственности физического лица, полностью соответствует понятию жилищного фонда, и при рассмотрении вопроса о включении расходов на эксплуатацию и содержание этого помещения, необходимо руководствоваться вышеприведенной нормой права Закона о налогообложении прибыли.

Следовательно, для того чтобы иметь право на включение расходов на содержание и эксплуатацию жилых помещений, которые на дату вступления в силу Закона о налогообложении прибыли в редакции Закона Украины от 22.05.1997 г. № 283-97/ВР (1 июля 1997 года) не находились на его балансе, к налогоплательщику предъявляются следующие требования:

1. Или такие помещения должны принадлежать юридическим лицам, основной деятельностью которых является один из следующих видов деятельности (часть четвертая п.п. 5.4.10 п. 5.4 ст. 5 Закона о налогообложении прибыли):

- предоставление платных услуг по туристическому обслуживанию сторонних граждан;

- сдача таких помещений в аренду (найм) сторонним организациям либо гражданам.

2. Или такие помещения плательщику налога на прибыль не принадлежат, но предоставление услуг по содержанию и эксплуатации помещений жилищного фонда выступает основной деятельностью такого плательщика (часть шестая пп. 5.4.10 п. 5.4 ст. 5 Закона о налогообложении прибыли). К таким категориям лиц относят жилищно-эксплуатационные предприятия, предприятия, предоставляющие коммунальные услуги.

В том случае, если жилое помещение используется налогоплательщиком в иных целях, или плательщик относится к другой категории предприятий, нежели это указано выше, относить расходы на содержание и эксплуатацию такого помещения (за исключением расходов на оплату труда в связи с проведением работ по такому содержанию и эксплуатации) в состав валовых расходов нельзя.

По четвертому вопросу сообщаем следующее.

Прежде всего отметим, что нормами действующего законодательства порядок налогового учета расходов на текущий ремонт помещений, полученных в срочное безвозмездное пользование, не урегулирован.

Поэтому для решения проблемы необходимо произвести анализ норм Закона о налогообложении прибыли.

Нормы Закона о налогообложении прибыли регулируют только правила налогового учета текущего, капитального ремонта, реконструкции модернизации, технического переоснащения и других видов улучшений основных фондов, а также основных фондов, полученных в оперативный лизинг (аренду) (п.8.7 и п.8.8.ст. 8 Закона о налогообложении прибыли).

Рассмотрим возможность применения этих правил к учету расходов на текущий ремонт помещения, полученного в срочное безвозмездное пользование.

Возможность применения к анализируемой ситуации правил налогового учета улучшений основных фондов.

Для целей налогообложения под основными фондами понимаются материальные ценности, которые предназначены налогоплательщиком для использования в хозяйственной деятельности налогоплательщика в течение периода, который превышает 365 календарных дней с даты ввода в эксплуатацию таких материальных ценностей, и стоимость которых превышает 1000 гривень и постепенно уменьшается в связи с физическим или моральным износом.

При этом, исходя из общего смысла пп. 8.2.1 п. 8.1 ст. 8 Закона о налогообложении прибыли, в которой дается понятие основных фондов, под стоимостью материальных ценностей следует понимать расходы, понесенные плательщиком налога на приобретение материальных ценностей.

То есть для признания материальной ценности основным фондом наряду с другими обязательными признаками необходим и такой, как факт приобретения, получения права собственности на материальную ценность.

В анализируемой ситуации, согласно договору ссуды:

- плательщик налога не приобретает в собственность никаких материальных ценностей;

- получает только право на использование материальной ценности в течение определенного периода времени.

Таким образом, получаемая по договору ссуды ценность не может быть рассмотрена как основной фонд, в связи с чем применять к расходам на текущий ремонт помещения, полученного в срочное безвозмездное пользование, правила налогового учета улучшений основных фондов нельзя.

Возможность применения к анализируемой ситуации правил налогового учета улучшений основных фондов, полученных в оперативный лизинг (аренду).

Как следует из пп. 1.18.1 Закона о налогообложении прибыли, оперативный лизинг (аренда) - это хозяйственная операция физического или юридического лица, которая предусматривает в соответствии с договором оперативного лизинга (аренды) передачу арендатору имущества, который подпадает под определение основного фонда в соответствии со статьей 8 этого Закона, приобретенного или изготовленного арендодателем на условиях других, чем предусматриваются финансовым лизингом (арендой).

Согласно приведенному определению, отношения оперативного лизинга (аренды) строятся на основании заключенного договора аренды, при этом одним из необходимых и обязательных признаков, позволяющих квалифицировать общественные отношения в качестве арендных отношений, выступает платность пользования полученным имуществом.

При этом четкое указание в Законе о налогообложении прибыли на то, что при оперативном лизинге (аренде) имущество передается именно по договору аренды, не позволяет расширительно толковать содержание правоотношений по передаче и пользованию имуществом в рамках оперативного лизинга (аренды).

Таким образом, в связи с отсутствием в анализируемых правоотношениях такого признака как платность пользования имуществом, они не могут быть рассмотрены как отношения оперативного лизинга, и к расходам на текущий ремонт помещения, полученного по договору ссуды, правила налогового учета улучшений основных фондов, полученных в оперативный лизинг (аренду), относить нельзя.

Итак, установлено, что расходы на текущий ремонт помещения, полученного в срочное безвозмездное пользование, не подлежат налоговому учету по правилам, установленным Законом о налогообложении прибыли для улучшений собственных основных фондов, а также основных фондов, полученных в оперативный лизинг (аренду).

Вместе с тем, необходимо отметить, что, согласно п.5.1 ст. 5 Закона о налогообложении прибыли, валовые расходы производства и обращения представляют собой сумму любых расходов налогоплательщика в денежной, материальной или нематериальной формах, осуществляемых как компенсация стоимости товаров (работ, услуг), которые приобретаются (изготавливаются) таким налогоплательщиком для их дальнейшего использования в собственной хозяйственной деятельности*****.

При этом по некоторым отдельным видам расходов нормами Закона о налогообложении прибыли установлены запреты и ограничения на включение их в состав валовых расходов с целью налогообложения. Анализ содержания положений Закона о налогообложении прибыли дает все основания утверждать о том, что положения этого Закона никаких ограничений и запретов в части отнесения расходов на текущий ремонт помещения, полученного в срочное безвозмездное пользование, и используемое плательщиком налога в собственной хозяйственной деятельности, не содержат. В связи с этим, согласно правилу п. 5.11 ст. 5 Закона о налогообложении прибыли, закрепляющему, что “установление дополнительных ограничений относительно отнесения расходов в состав валовых расходов налогоплательщика, кроме указанных в настоящем Законе, не разрешается”, следует вывод, что анализируемые понесенные налогоплательщиком расходы должны включаться в валовые расходы на основании пп. 5.2.1 п. 5.2 ст. 5 данного Закона как суммы любых расходов, оплаченных (начисленных) в течение отчетного периода в связи с подготовкой, организацией, ведением производства, продажей продукции (работ, услуг).

В заключении еще раз отметим, что проанализированный вопрос нормами действующего законодательства прямо не урегулирован, в связи с чем возможно наличие иных мнений по рассмотренному вопросу. Мнения компетентных государственных органов по рассмотренному вопросу отсутствуют.

* Согласно ст. 352 ХК Украины, страхование - деятельность специально уполномоченных государственных организаций и субъектов хозяйствования (страховщиков), связанная с предоставлением страховых услуг юридическим лицам или гражданам (страхователям) по защите их имущественных интересов в случае наступления определенных законом или договором страхования событий (страховых случаев), за счет денежных фондов, которые формируются путем уплаты страхователями страховых платежей.

** Часть 2 ст. 319 ГК Украины: “Собственник имеет право совершать в отношении своего имущества любые действия, которые не противоречат закону”.

*** Часть 1 ст. 320 ГК Украины: “Собственник имеет право использовать свое имущество для осуществления предпринимательской деятельности, кроме случаев, установленных законом”.

**** Согласно подпункту 5.4.9 п. 5.4 ст. 5 Закона о налогообложении прибыли к валовым расходам относятся расходы налогоплательщика на содержание, эксплуатацию и обеспечение основной деятельности, за исключением капитальных затрат, которые подлежат амортизации, исчерпывающего перечня объектов социальной инфраструктуры, которые состояли на балансе и удерживались за счет такого налогоплательщика на момент вступления в силу этого Закона.

***** Пункт 1.32 ст. 1 Закона о налогообложении прибыли: Хозяйственная деятельность - любая деятельность лица, направленная на получение дохода в денежной, материальной или нематериальной формах, в случае если непосредственное участие такого лица в организации такой деятельности является регулярной, постоянной и существенной. Под непосредственным участием следует понимать указанную деятельность лица через свои постоянные представительства, филиалы, отделения, другие отделенные подразделения, а также через доверенное лицо, агента или любое другое лицо, которое действует от имени и в пользу первого лица.

“Экспресс анализ законодательных и нормативных актов”, № 50 (468), 13 декабря 2004г.

Подписной индекс 40783

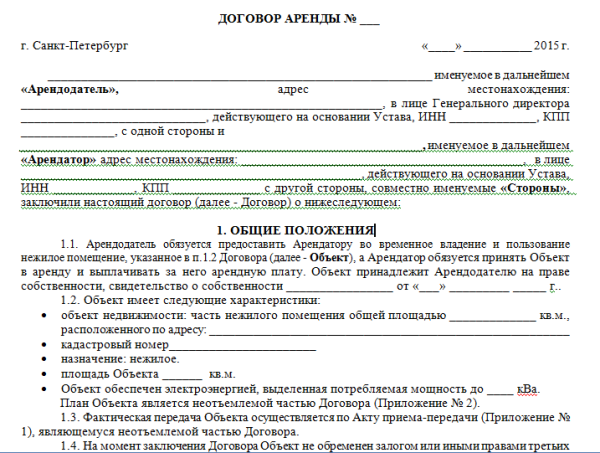

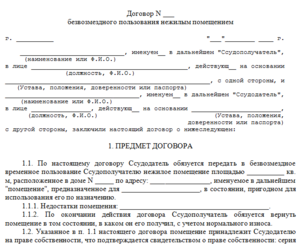

Договор безвозмездного пользования нежилым помещением является одним из документов, которые регулируют отношения между владельцем и.

Ситуация, при которой применим Договор безвозмездного пользования нежилым помещением (типовая форма Вы хотите предоставить в безвозмездное.

1) Сбор необходимой информации и документов2) Подготовка документов3) Запись к нотариусу и сопровождение4) Подача документов в регистрирующий орган5) Получение документов9500 рублей.

3. Принудительное отчуждение частной собственности для обеспечения государственных интересов имеет давнюю историю и характеризуется в.

http www. W3.org/TR/html4/loose. Dtd.

В судебном заседании установлено, что на протяжении предварительного следствия М. Активно способствовал раскрытию преступления, а также сотрудничал с органами фскн, что способствовало раскрытию ряда преступлений, связанных с незаконным оборотом наркотических средств.

Владельцы Клубной Карты спортмастер бонусы получают за каждую покупку, а еще получают Экстрабонусы и специальные предложения. Такими бонусами вы можете оплачивать товары до 30 от полной стоимости товара. Оплачивать товар бонусами можно в любом магазине спортмастер, но только не в магазине спормтастер дисконт. Как получить клубную карту? Для этого вам нужно сделать любую покупку в магазине спортмастер и на кассе заполнить анкету участника Клубной Программы. Для этого нужно четко указать номер вашего телефона и«e-mail». Любому новому участнику Клубной Программы, предоставляются 50 Экстрабонусов. 1 бонус равен 1 рублю, срок действия бонусов три месяца со дня начисления, бонусы на карту начисляются в.