Категория: Бланки/Образцы

С 2015 года согласно пункта 5.1 статьи 23 Налогового Кодекса РФ на все электронные требования, присылаемые ИФНС, необходимо высылать квитанцию о получении электронных требований. При невыполнении этого условия налогоплательщику ГРОЗИТ БЛОКИРОВКА СЧЕТА.

Срок подтверждения получения электронных требований — до 6 рабочих дней.

Когда нужно отправлять квитанцию?

Когда нужно отправлять квитанцию?

Изменения коснулись налогоплательщиков, которые по закону сдают декларации через интернет (плательщики НДС и те, кто имеет более 100 наемных сотрудников).

Однако, высылать такую квитанцию необходимо только, когда от вас требуют ответных действий:

Выслать квитанцию о приеме требования можно и в следующих случаях:

Правда, в этих случаях не отправка квитанции не ведет к блокировке счета

Когда отправлять квитанцию не нужно?Не требуется направлять квитанции в ответ на:

Чтобы счет не заблокировали из-за того, что вы не отправили квитанцию, следите за входящей корреспонденцией или назначьте приказом сотрудника, ответственного за электронную корреспонденцию от ИФНС, поступающую через оператора связи.

О сроках для ответа на поступившие запросыПо общему правилу, срок начинает считаться со дня, следующего за датой получения требования.

Например, вы получили от ИФНС требование о предоставлении документов в рамках встречной проверки 5 июня, квитанцию о приеме отправили 10 июня, срок предоставления документов не позднее 17 июня.

Представить документы и сопроводительные письма в ИФНС можно любым удобным способом – в бумажном виде или электронном согласно п.2 ст.93 НКРФ.

Что делать, если ИФНС заблокировала счет?Если сроки пропущены, разблокировка счета происходит только после предоставления необходимых документов в течение одного дня.

Если у вас возникли вопросы по срокам сдачи отчетов, смотрите наш календарь или получите консультацию нашего эксперта по телефону 8 800 70 787 02

Свежие записи

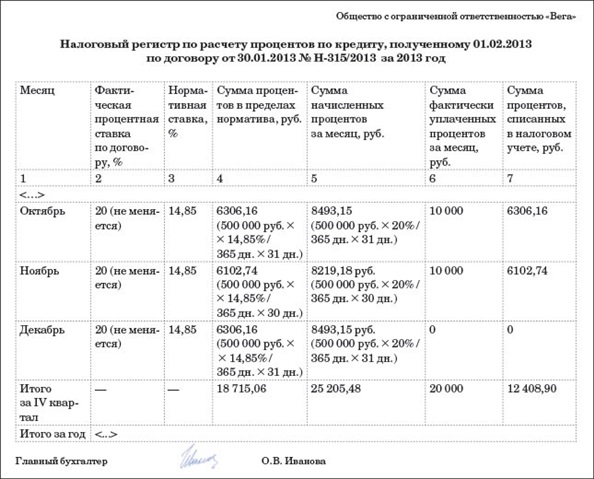

У меня получается что сумма восстановленного налога больше суммы налога с полученной предоплаты. (Восстановлен аванс 1 кв). Я не знаю почему они пишут, что не полностью востановлен НДС с предоплаты. Мне получается расписать нужно все восстановленные авансы и отгрузки по ним за 1 и 2 квартал?

Давайте с начала. Чтобы мне самой не запутаться и Вас не загнать в ступор)))

1. Вы получили предоплату, актов нет. Начислили НДС с авансов, отразили в строках (не помню каких сейчас) к увеличению налогооблагаемой базы. так?

2. Под "восстановленным" налогом Вы что подразумеваете?

__________________

Well. I remember. Them dragging me drunk to fight.

Re: ответ в налоговую на предоставление пояснений

Извините, это я не правильно выразилась в первом сообщении

В общем дело обстоит так:

Декларация 1 кв НДС

- сумма полученной предоплаты частичной оплаты (стр 070)-151262 руб (нам был перечислен аванс за услуги)

- Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки (стр 170) - 24195 руб (Подписанные акты по предоплате)

Декларация 2 кв

- стр 070-62573 руб (авансы)

-стр 170 173612 руб(закрытые акты)

Налогая требует пояснить:сумма налога исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки соответствующих товаров подлежащая вычету нарастающим итогом н7е полностью восстановлена во 2 квартале 2015 г.

Я так поняла они хотят знать почему у меня во 2 квартале стр 170 больше стр 070?

Re: ответ в налоговую на предоставление пояснений

На Ваш суд:

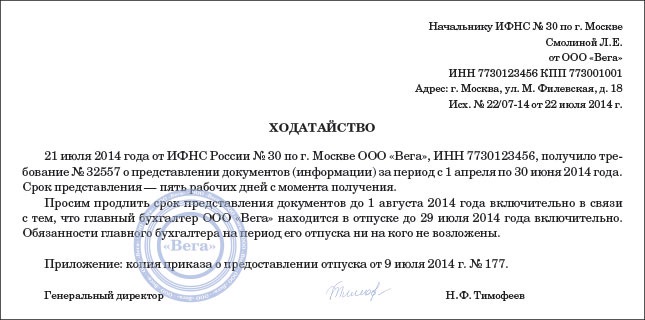

Общество с ограниченной ответственностью ""(ИНН ) в ответ на Требование №606 от 28.08.2015 г. сообщаем следующее: Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки ( строка 170 декларации по налогу на добавленную стоимость) за 2 квартал 2015 года не превышает сумм налога с полученной оплаты, частичной оплаты в счет предстоящих поставок (Строка 070 декларации) указанных в декларациях за 1 и 2 квартал 2015 года.

Образовавшая положительная разница между стр 070 и стр 170 деклараций за 1 и 2 квартал 2015 года подлежащая вычету возникла в следствии того,что отгрузка по полученной частичной оплате была осуществлена в 3 квартале 2015 года.

Или им прям нужно с цифрами все расписать?

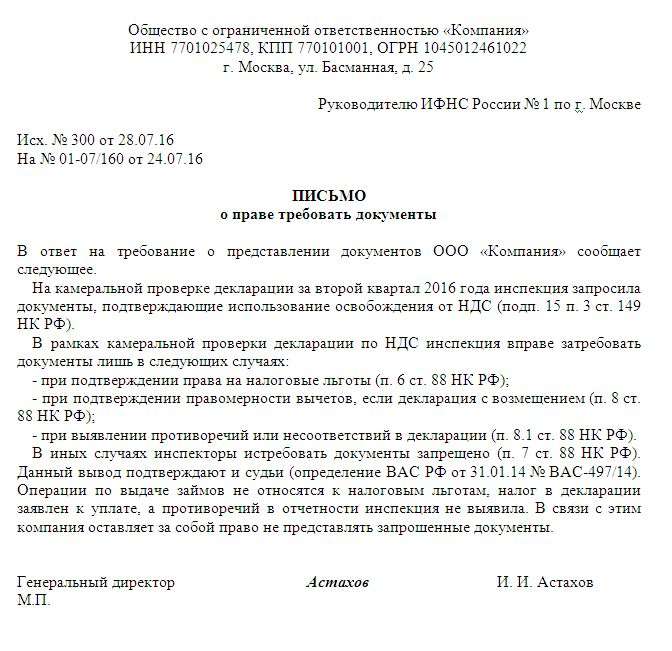

Сейчас уже стала обыденным делом отправка деклараций в налоговые органы через оператора связи прямо из 1С. Но на этом электронный обмен документами с проверяющими органами не заканчивается. Теперь налоговики направляют компании требование о предоставлении пояснений в электронном виде, если при камеральной проверке были выявлены какие-либо противоречия или ошибки в отчете. Наиболее распространенные из них- это несоответствия книг покупок и книг продаж между контрагентами в декларации по НДС. При получении такого требования ответить на него следует в течение 5 дней, как оговорено в п. 3 ст. 88 НК РФ.

Итак, вы получили требование…

Пошаговая инструкция Ваших дальнейших действий.Отслеживать поступление информации из ИФНС нужно в том же разделе, где формируется и отправляется отчетность:

«Учет, налоги, отчетность» - «1С-Отчетность» - ссылка «Регламентированная отчетность» - «Входящие»

1. Получив требование, обязательно необходимо подтвердить его прием. т.е. выслать обратно квитанцию в электронном виде не позднее шести дней с даты отправки требования. На это указывает п. 5.1. ст. 23 НК РФ. Игнорирование данного нормативного акта может привести к блокировке счета (п. 1, п. 3 ст. 76 НК РФ, письмо Минфина России от 21.04.2015 № 03-02-08/22548)

2. Формируем ответ на требование.

Выполняем команду «Подготовить пояснения».

В ней открываются разделы, по которым нужно дать пояснения в соответствии с требованием.

Если контролирующий орган требует у Вашей компании пояснений по вопросам книги покупок и продаж, то у вас соответственно откроется вкладка «Разделы 8-12»

В поле «Ответ» выбираем актуальную для Вашей организации информацию. Это будет либо «Сведения верны». если вы уверены в правильности сведений, указанных в декларации, либо «Выявлены расхождения». если вы обнаружили ошибку в сданном отчете. Если выбран второй ответ, то в новой строке записываются правильные значения. В этом случае, помимо пояснений, в налоговую отправляется и уточненная декларация.

3. Проверив всю информацию, отправляем ответ – кнопка «Отправить»

Если от налогового органа пришло требование предоставить пояснения, не касающиеся книги покупок и продаж, допустим, выявлены расхождения в других разделах декларации по НДС. Или просто пришло уведомление об уточнении отдельных реквизитов в платежных документах по налогам, то ответ формируется просто письмом. Для этого, в открытом документе «Требование …», выбираем вкладку «Письмом»

Открывается форма « Ответ на требование». где автоматически заполнены поля:

- «От кого» ( стрелочка 1 ) -это название Вашей организации;

- «Кому» ( стрелочка 2 ) - краткое наименование налоговой инспекции, в которой зарегистрирована организация;

- «Тема» ( стрелочка 3 ) - здесь указывается требование или уведомление, на которое вы даете ответ.

А вот поле «Содержание» ( стрелочка 4 ) необходимо заполнить, т.е. пишется либо само пояснение, практически аналогичное тому, которое Вы бы писали на бумаге, либо комментарий ( как на картинке ).

Если нужно добавить какие-то подтверждающие документы, например платежные поручения или само пояснение, то воспользуйтесь полем «Вложения» ( стрелочка 1 ) - «Добавить» ( стрелочка 2 ). И загрузите документ. Для отправки письма используется та же кнопка «Отправить» ( стрелочка 3 )

Обратите внимание . в правом углу формы есть ссылка «Требования к документам» ( стрелочка 4 ), пройдя по ней можно посмотреть форматы, в которых надо загружать документы.

И далее команды «Создать электронный документ, подписать и отправить». Программа автоматически подготовит электронный документ, подпишет электронной подписью (при наличии права подписи) и отправит контрагенту.

Практика по обмену электронными документами только начала формироваться, и многие компании скептически относятся к новшествам, однако, как видим, возможности электронного документооборота расширяются, подкрепляются нормативной правовой базой, и, думаю, вскоре станут таким же обыденным делом, как электронная сдача отчетности.

Матасова Татьяна Валерьевна

эксперт по вопросам налогового и бухгалтерского учета

Представить пояснения к НД по НДС

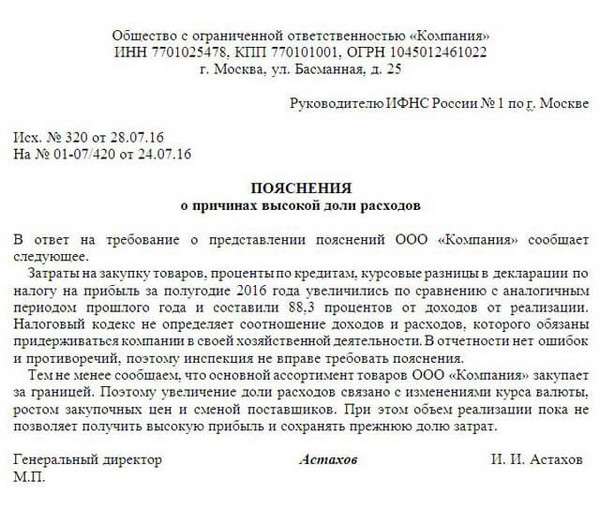

Если при проведении камеральной проверки НИ выявила ошибки или несоответствия в отчете, плательщик должен в течение пяти дней предоставить необходимые пояснения, либо внести исправления в декларацию.

Если ошибка обнаружена в разделе 8-12, то в требовании вы увидите таблицу из этого раздела с ошибочными по мнению НИ фактурами и дополнительной графой «Справочно: Код возможной ошибки». В этой графе могут быть указаны следующие значения:

Вариант ответа на требование о предоставлении пояснений к НД по НДС зависит от того, действительно ли заявленная НИ ошибка имеет место быть и повлияла ли она на сумму вычета:

Если допущенная ошибка повлияла на сумму вычета или налога:

Если ошибка не повлияла на сумму вычета/налога или обнаруженная НИ проблема не является вашей ошибкой:

Сформируйте ответ на требование:

СБИС заполнит имя файла автоматически, если в системе есть НД по НДС, с указанным в требовании периодом и номером корректировки, по которой получено извещение о вводе или уведомление об уточнении. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

Вариант ответа на требование зависит от того, действительно ли заявленная НИ ошибка имеет место быть и повлияла ли она на сумму вычета:

Если допущенная ошибка повлияла на сумму вычета или налога:

Если ошибка не повлияла на сумму вычета/налога или обнаруженная НИ проблема не является вашей ошибкой:

Сформируйте ответ на требование:

СБИС заполнит имя файла автоматически, если в системе есть отчет НД по НДС с указанным в требовании периодом и номером корректировки, по которому получено извещение о вводе или уведомление об уточнении. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

В реестре «Представления в ФНС» нажмите сначала «Передать на подпись ответы НО», затем «Подписать и отправить ответы НО».

Ответ на требование налоговой о предоставлении пояснений или документов может составить наш консультант по налогам. Любые требования со стороны налоговой инспекции плательщики воспринимают пессимистично, поэтому бухгалтера не очень любят эту процедуру. Налоговый орган хочет что-то найти у субъекта налогообложения, а он, в свою очередь, пытается выдать для инспекции минимум данных. Если поступило подобное требование, то по налоговому законодательству игнорировать его нельзя и во избежание проблем, и необходимо в строго определенные сроки написать ответ на требование налоговой. Наш налоговый консультант проведет консультации по налогообложению, составит жалобу в налоговый орган в случае необходимости, проведет досудебный порядок урегулирования налоговых споров. будет представлять Ваши интересы в рамках направления защита прав налогоплательщика.

Пишем ответ на требование налоговой о предоставлении пояснений или документов:

Налоговая инспекция может потребовать документы для уточнения результатов очередной ревизии или при «встречной» ревизии субъекта в разрезе взаимоотношений с фирмой, которой направляются уточняющие вопросы.

Проверки могут быть двух типов:

В обоих случаях налоговому органу могут потребоваться уточнения по выплате сборов, поэтому он вправе попросить уточняющие документы.

Своевременный и полный ответ на требование налоговой с приложением необходимой документации проводится с установленные законом сроки. Срок ответа на требование налоговой при разного вида ревизиях составляет 10 дней с момента вручения контрагенту требования по камеральному типу, и 5 дней по «встречному».

Рекомендации нашего юриста по налоговому консультированию:

Если документы отсутствуют, об этом факте следует в обязательном порядке поставить в известность налоговую. В ответе следует указать причины отсутствия документации или написать в ответе дату, не позднее которой документация будет предъявлена. В случае отсутствия документов по независящим от налогоплательщика факторам, то в ответе на требование налоговой о предоставлении документов указываются данные причины и прикладываются акты или другие удостоверяющие факторы, вызвавшие невозможность предоставления документации. При невозможности предъявления документации по другим причинам, к субъекту могут быть применены штрафные санкции, начаться налоговые споры. Если оригиналы бланков бухгалтерского учета были уже отправлены в налоговую и их вторичное предоставление невозможно, можно в ответе указать об этом и прикрепить копии этих документов с отметкой налоговой об изъятии. Копии должны заверяться руководством фирмы.

Также у налоговой могут появиться вопросы по снижению прибыли и соответственно уплаченного с нее налога у организации. Если снижение действительно произошло, то в ответе на требования налоговой о прибыли, нужно указать причины, например, таковыми может оказаться зачет налоговых платежей или применение налоговых льгот со стороны организации.

Налогообложение организации вопрос действительно не простой, часто возникают сомнения что и как указать в ответе налоговой инспекции, чтобы не инициировать еще большие налоговые споры. Консультации по налогам помогут во всем разобраться и выбрать правильный путь поведения с налоговым органом. Защита прав налогоплательщика задача нашего налогового консультанта готового принять вас по интересующей проблеме.

Читайте еще про налоговые консультации: