Категория: Бланки/Образцы

Каждая организация, пользующаяся общей системой налогообложения, обязана помимо НДС своевременно осуществлять уплату и заполнение декларации по налогу на прибыль. Каждый налог имеет свои особенности в заполнении декларации, исключением не является и налог на прибыль.

Одним из главных условий в заполнении документа, является составление прибыли только в рублевой валюте. Даже если доля выручки была получена в иностранной валюте, фиксирование ее в декларации должно выполняться в уже переведенном рублевом виде. Также порядок заполнения декларации по налогу на прибыль начинается с приложений.

Прежде как заполнить декларацию по налогу на прибыль следует внимание уделить именно прилагательным к ним документам. Основой всей декларацией считается лист 02, именно с приложения к нему и начинается внесение всей требуемой в документе информации. Взятие данных для заполнения приложения 1 берется из регистрового учета доходов. В документе отражаются все доходы компании за текущий период. Сумма выручки, полученная вследствие реализации товаров, должны быть зафиксирована в строке 010. Расшифровку видов прибыли следует внести в строки 011 – 014.

Если деятельность компании соединена с продажей ценных бумаг, то полученная от их продажи выручка фиксируется в строке 023. При наличии имеющихся сумм имеющих отличие от реальной выручки от реализации ценных бумаг, (такое бывает, если они были проданы по стоимости меньше минимальной) полученная сумма должна быть занесена в строку 024. Эти строки могут быть заполнены лишь управляющими компании.

При наличии выручки полученной вследствие реализации предприятия представленного в виде имущественного комплекса, полученная за него сумма обязана быть занесена в строку 027. Заполнение строки 030 происходит только при условии, что уже подготовлено 3 Приложение, предназначенное для закрепления к 02 листу. В него заносятся все выручки, полученные от продаж амортизируемого имущества. Также в это приложение заносится сумма, полученная за продажу обслуживающего хозяйства.

Последней и итоговой в заполнении приложения является 040 строка. Туда нужно занести суммы указанные ранее в строке 010, 020. Также присутствующие суммы в строках 030, 027 они также должны быть туда занесены. В 100 строке происходит фиксирование суммы полученной от посторонних доходов, ее взятие берется из налогового регистра. Если в случае перепроверки величины дохода за прошлые года будут обнаружены доходы, не имеющие точной даты их появления, следует их в обязательном порядке указать в приложении. Для таких случаев предусмотрена 101 строка.

Получите 200 видеоуроков по 1С бесплатно:

Все правила заполнения декларации по налогу на прибыль должны быть обязательно соблюдены. Относится это не только к правильному отражению заносимой информации, но, а также ее полноте. Присутствующая строка 102 заполняется не каждой организацией. Только той, которой в определенный период были получены определенный вид материальных ценностей, вследствие проведения устранения основных средств. В специально выделенной строке должна быть отражена их стоимость.

В налоговой декларации по налогу на прибыль, на бланке имеются несколько строчек созданных для отображения стоимости имущества. К таким относятся 103 и 104 Занесение суммы стоимости имущества либо работы, выполненные безвозмездно осуществляется в 103 строке. А вот сумма стоимости имущества, которое было выявлено вследствие проведения инвентаризационных работ, должна присутствовать в 104 строке.

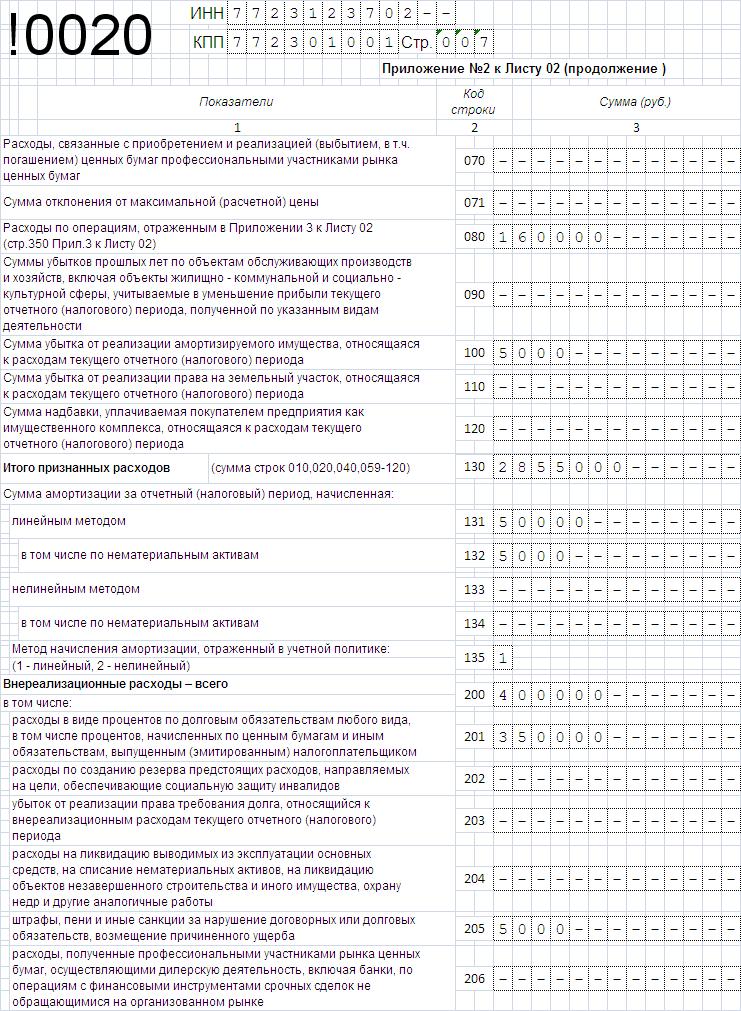

Что следует занести в приложении 2Заполнение налоговой декларации по налогу на прибыль сложная процедура. В большинстве случаев допускаются ошибки при заполнении не самой декларации, а необходимого к ней Приложения 2. В этом документе отражается информация о расходах способствующих снижению налога на прибыль. Фиксирование расходов начинается с 010 строки. Туда следует занести прямые расходы, произошедшие за год. То есть там представляются суммы, которые были потрачены на оплату работникам компании и амортизацию оборудования.

Если компания в работе использует метод начисления, то занести суммы расходов снижающих величину налога следует в строку 040. Как бы ни были внимательны бухгалтера, но человеческий фактор иногда берет вверх. И если случайно во время проверки отчета имеющего отношение к прошлым периодам будут обнаружены оплошности ставшие причиной переплаты налога. По НК компания обладает правом произвести перерасчет налоговой базы. Выявленные суммы заносятся в строку 400 – 403.

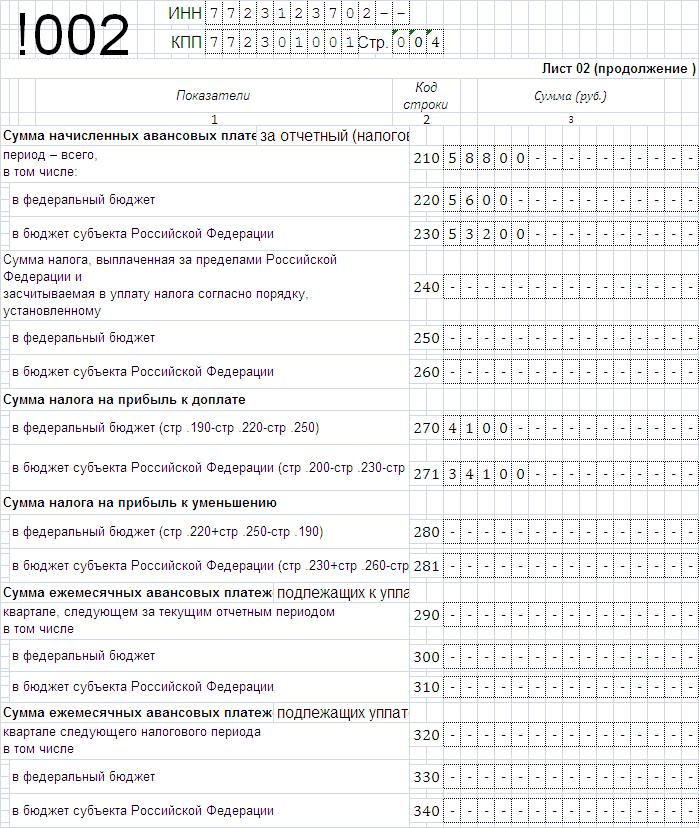

Лист 02 декларации

Он считается главным. Ведь в нем подводятся итоги всех ранее вписанных средств. В строках 010 и 020 заносятся доходы. Суммы расходов в 030 и 040. но только те, что способствуют снижению налога. В 050 строку заносятся убытки. Во время заполнения разделов 1.2 декларации по налогу на прибыль следует особенно внимательно проверять вносимую выручку. Так как не каждый вид дохода подвергается учитыванию.

Так из общей прибыли необходимо убрать доходы, полученные вследствие долевого участия в иностранных или отечественных предприятиях. Если, к примеру, такой вид выручки, был от иностранной фирмы, то сумму следует занести в лист 04, от отечественного предприятия в лист 03.

Пример заполнения декларации по налогу на прибыльбудет выглядеть таким образом. Собранная воедино вся сумма прибыли подвергается вычету НДС, затем собранных воедино расходов, отвечающих требованиях НК. И лишь с полученной таким образом суммы происходит вычет налогового долга за прибыль.

Закажите услугу по составлению отчетности онлайн:

День добрый! Над.К, скажите, у благотворительного фонда, когда много поступлений за день, в листе 07 "инструкция - указывается дата поступления средств на счета или в кассу организации либо дата получения организацией имущества (работ, услуг), имеющих срок использования. " поступления должны отражаться за каждый день? И не совсем пойму, что должно быть отражено по гр.4/7 - использованные или не использованные средства? Программа принята долгосрочная, остаток поступивших средств в 2014 большой.

Если срока использования средств нет, Вы его не указываете. А вот дату получения поставить придется, так что каждое поступление вам придется расписывать отдельно

С поступления боль-менее понятно: аккумулируются за период котловым методом, каждый платеж за каждый день укажем отдельно. А вот как расход показать - фактически-то он из котла, а при такой детализации платежей получается, что нужно списывать с более ранних поступлений, набирая всю сумму расхода (за исключением адресных пожертвований и пожертвований на конкретные цели, например содержание фонда)? И еще: код 140 или 180 - есть какие ньюансы для БФ? Не могу понять принципиальной разницы, оба вроде подходят.

Добрый день. Подскажите, пожалуйста, остатки целевого финансирования с прошлого года (без срока использования) я должна указывать (может быть датой 01.01.14)?

или просто поступления за этот год -расход за этот год и все? у меня получается что израсходовано за год больше, чем поступило в этом году.

в прошлогоднем отчете у меня была строка -сумма ср-в, срок которых не истек.

Согласно правилам заполнения декларации по налогу на прибыль в графе 2 Листа 7 отражается дата получения целевых средств, а в графе 5 отражается дата, до которой средства должны быть использованы. При этом Отчетом предусмотрен перенос данных предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек. Следовательно, если у Вас имеется остаток целевых средств, срок использования которых ещё не истек, то данный факт не является нарушением порядка использования целевых средств. В Листе 7 в графе 5 необходимо указать срок использования средств (он в таком случае будет выходить за пределы отчетного периода), в графе 3 указывается полученная сумма целевых средств, а в графе 6 указывается сумма средств, еще не использованная, и срок использования по которой ещё не истек. В таком случае по графе 7 никакие суммы не отражаются, в состав внереализационных доходов неиспользованные суммы не включаются. Если же имеется остаток целевых средств, срок использования которых истек (средства не использованны по назначению) в таком случае эти суммы отражаются в графе 7 Листа 7 и включаются во внереализационные доходы пи расчете налога на прибыль.»

Правовая базаПриказ ФНС России от 26.11.2014 № ММВ-7-3/600@ Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка её заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме

XV. Порядок заполнения Листа 07 "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" Декларации

15.1. "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" (Лист 07 Декларации ) (далее - Отчет) включается в состав Декларации согласно пункту 14 статьи 250 Кодекса. Отчет составляют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса. В Отчет не включаются средства в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений, а также в виде субсидий, предоставленных бюджетным учреждениям и автономным учреждениям. Исходя из видов полученных организацией средств целевого назначения, организация выбирает соответствующие им наименования и коды из приведенной в Приложении № 3 к настоящему Порядку таблицы и переносит в графу 1.В Отчет переносятся данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования. При этом в графе 2 указывается дата поступления средств на счета или в кассу организации либо дата получения организацией имущества (работ, услуг), имеющих срок использования, а в графе 3 - размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе 6 отчета за предыдущий налоговый период. Далее в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет. Графы 2 и 5 заполняют благотворительные организации, образованные в соответствии с Федеральным законом от 11 августа 1995 года № 135-ФЗ "О благотворительной деятельности и благотворительных организациях" (Собрание законодательства Российской Федерации, 1995, № 33, ст.3340; 2014, № 19, ст.2308), некоммерческие организации при получении средств целевого финансирования и целевых поступлений, предоставленных передающей стороной с указанием срока использования, и коммерческие организации, получившие средства целевого финансирования согласно пункту 1 статьи 251 Кодекса. по которым установлен срок использования. Указанные в отчете в графе 7 доходы подлежат включению в состав внереализационных доходов в момент, когда получатель таких доходов фактически использовал их не по целевому назначению (нарушил условия их получения) (пункт 14 статьи 250 Кодекса ). При этом для доходов в виде использованных не по назначению полученных целевых средств датой получения дохода признается дата осуществления расходов (подпункт 9 пункта 4 статьи 271 Кодекса ).

15.2. По кодам с 010 по 112 указываются средства целевого финансирования, к которым относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) - источником целевого финансирования или федеральными законами. По коду 010 указываются целевые средства, соответствующие определению понятия "гранты", приведенному в подпункте 14 пункта 1 статьи 251 Кодекса. Целевые средства, соответствующие коду 080, подлежат включению в состав внереализационных доходов в случае, когда получатель фактически использовал такие средства не по целевому назначению либо не использовал по целевому назначению в течение одного года после окончания налогового периода, в котором они поступили. Основные средства, нематериальные активы и другое имущество отражаются в отчете по рыночной стоимости. Отчисления адвокатских палат субъектов Российской Федерации на общие нужды Федеральной палаты адвокатов Российской Федерации и отчисления адвокатов на общие нужды адвокатской палаты соответствующего субъекта Российской Федерации, произведенные в соответствии с Федеральным законом от 31 мая 2002 года № 63-ФЗ "Об адвокатской деятельности и адвокатуре в Российской Федерации" (Собрание законодательства Российской Федерации, 2002, № 23, ст.2102; 2013, № 27, ст.3477), отражаются, соответственно, по строкам 230 и 240.Отчисления адвокатов на содержание соответствующей коллегии адвокатов или адвокатского бюро, произведенные в порядке и размерах, определенных вышеуказанным Федеральным законом, отражаются по строке 250.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Налоговая декларация по налогу на прибыль представляется российскими организациями, являющимися налогоплательщиками налога на прибыль организаций в соответствии со статьей 246 НК РФ.

Из этой статьи Вы узнаете:

В состав декларации обязательно включаются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения N 1 и N 2 к Листу 02. Такой порядок установлен Приказом ФНС России от 26.11.2014 № ММВ-7-3/600@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Все прочие листы и приложения к декларации представляются налогоплательщиком только при наличии доходов или расходов, убытков, а также иного имущества или средств, имеющих отношение к конкретному разделу или листу.

Когда заполнять Лист 07 декларации по налогу на прибыльВам надо заполнять Лист 07 декларации по налогу на прибыль или «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» (далее – Отчет) при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 НК РФ. Лист заполняется только при составлении декларации за налоговый период, т.е. за год.

В указанный отчет не следует включать средства в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений, а также в виде субсидий, предоставленных бюджетным учреждениям и автономным учреждениям.

Порядок заполнения листа 07 декларации по налогу на прибыльГрафа 1 «Код вида поступлений» Листа 07 декларации по налогу на прибыль в 2016 году заполняется на основании данных, приведенных в таблице (Приложение № 3 к Порядку заполнения декларации по налогу на прибыль, утв. Приказом ФНС России от 26.11.2014 № ММВ-7-3/600@). В данной таблице каждому виду полученных организацией средств целевого назначения присвоен соответствующий код, который и переносится в графу 1 Листа 07.

Как отразить данные по неиспользованным средствам, полученным в предыдущем налоговом периодеДанные по средствам, полученным в предыдущем налоговом периоде, но не использованным на момент составления Декларации, необходимо включить в Отчет (Лист 07) при условии, что срок использования указанных средств не истек, либо он не установлен.

Для этого в графе 2 нужно указать дату поступления средств на счета компании (либо дату получения имущества), имеющих срок использования, а в графе 3 – размер средств, срок использования которых не истек, либо отсутствует. Данные по последним, нужно взять из графы 6 Отчета за предыдущий период.

Когда полученные средства нужно включать во внереализационные доходыВ случае если целевые средства используются не по назначению, полученные в результате такого использования доходы следует включить в состав внереализационных доходов. Датой получения таких доходов признается дата осуществления расходов (подпункт 9 пункта 4 статьи 271 НК РФ).

Такие доходы отражаются в графе 7 листа 07 декларации по налогу на прибыль и включаются в состав внереализационных доходов в момент, когда получатель таких доходов фактически использовал их не по целевому назначению (нарушил условия их получения) (пункт 14 статьи 250 НК РФ).

Лист 07 декларации по налогу на прибыль пример заполненияМы привели пример заполнения листа 07 декларации по налогу на прибыль организацией, осуществляющей образовательную деятельность на территории РФ. Ситуация: в 2015 году организация получила средства для ведения уставной деятельности из федерального бюджета и бюджетов государственных внебюджетных фондов.

Убедитесь, что готовы сдать отчетность по прибылиФНС России приказом от 19.10.2016 № ММВ-7-3/572@ утвердила новую форму декларации по налогу на прибыль. Применять ее надо будет с отчетности за 2016 год

В отличие от прежней в новой форме появились два новых листа:

Кроме того, на листе 02 появилась строка для отражения величины торгового сбора, а на листе 03 – для дивидендов, налоги с которых рассчитаны по ставке 13%.

О том, какие еще поправки нужно учесть работе компаний, смотрите в статье «Изменения в бухгалтерском и налоговом учете в 2017 году ». Либо приходите на круглый стол «Закрываем год и открываем новый », который состоится 16 декабря в Москве.

Советуем не пропустить это мероприятие, потому что всю информацию вы получите из первых уст:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое