Категория: Бланки/Образцы

IX. Порядок заполнения раздела 4 декларации Расчет

суммы налога по операциям по реализации товаров (работ,

услуг), обоснованность применения налоговой ставки 0

процентов по которым документально подтверждена

41. При заполнении раздела 4 декларации необходимо указать ИНН и КПП налогоплательщика порядковый номер страницы.

41.1. В графе 1 отражаются коды операций в соответствии с приложением N 1 к настоящему Порядку.

41.2. В графе 2 по каждому коду операции отражаются налоговые базы за истекший налоговый период, за который представляется декларация, облагаемые по налоговой ставке 0 процентов в соответствии с пунктом 1 статьи 164 Кодекса, пунктом 12 статьи 165 Кодекса, статьей 2 Соглашения и (или) статьей 4 Протокола, обоснованность применения которой по указанной операции документально подтверждена в установленном порядке.

41.3. В графе 3 по каждому коду операции отражаются налоговые вычеты по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена, включающие:

- сумму налога, предъявленную налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав

- сумму налога, уплаченную налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации

- сумму налога, уплаченную покупателем - налоговым агентом при приобретении товаров (работ, услуг)

- сумму налога, предъявленную налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав, принятых к учету в период с 1 января 2007 г. по 31 декабря 2008 г. включительно, и уплаченную им на основании платежного поручения на перечисление денежных средств в случаях, предусмотренных пунктом 4 статьи 168 Кодекса и пунктом 2 статьи 172 Кодекса

- сумму налога, ранее исчисленную с сумм полученной до 1 января 2006 г. оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), засчитываемую в налоговом периоде при реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена.

41.4. В графе 4 по каждому коду операций отражается сумма налога, ранее исчисленная по операциям по реализации товаров (работ, услуг), по которым обоснованность применения налоговой ставки 0 процентов ранее не была документально подтверждена, и включенная в предыдущие налоговые периоды по соответствующему коду операции в графу 3 раздела 6 декларации либо в соответствующую(ие) графу (графы) раздела, содержащего сведения о сумме налога по операциям по реализации товаров (работ, услуг), применение налоговой ставки по которым документально не подтверждено, соответствующей декларации <*>.

41.5. В графе 5 по каждому коду операций отражается сумма налога, ранее принятая к вычету по товарам (работам, услугам), по которым обоснованность применения налоговой ставки 0 процентов ранее не была документально подтверждена, и включенная в предыдущие налоговые периоды по соответствующему коду операции в графу 4 раздела 6 декларации либо в соответствующую(ие) графу (графы) раздела, содержащего сведения о сумме налога по операциям по реализации товаров (работ, услуг), применение налоговой ставки 0 процентов по которым документально не подтверждено, соответствующей декларации <*>, и подлежащая уплате в бюджет.

41.6. По строке 010 отражается общая сумма налога (сумма величин граф 3 и 4, уменьшенная на сумму величин графы 5), принимаемая к вычету по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена.

Порядок заполнения налоговой декларации по НДСIX. Порядок заполнения раздела 4 декларации

Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена

41. При заполнении раздела 4 декларации необходимо указать ИНН и КПП налогоплательщика порядковый номер страницы.

41.1. В графе 1 отражаются коды операций в соответствии с приложением N 1 к настоящему Порядку.

41.2. В графе 2 по каждому коду операции отражаются налоговые базы за истекший налоговый период, за который представляется декларация, облагаемые по налоговой ставке 0 процентов в соответствии с пунктом 1 статьи 164 Кодекса, пунктом 12 статьи 165 Кодекса, статьей 2 Соглашения и (или) статьей 4 Протокола, обоснованность применения которой по указанной операции документально подтверждена в установленном порядке.

41.3. В графе 3 по каждому коду операции отражаются налоговые вычеты по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена, включающие:

- сумму налога, предъявленную налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав

- сумму налога, уплаченную налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации

- сумму налога, уплаченную покупателем - налоговым агентом при приобретении товаров (работ, услуг)

- сумму налога, предъявленную налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав, принятых к учету в период с 1 января 2007 г. по 31 декабря 2008 г. включительно, и уплаченную им на основании платежного поручения на перечисление денежных средств в случаях, предусмотренных пунктом 4 статьи 168 Кодекса и пунктом 2 статьи 172 Кодекса

- сумму налога, ранее исчисленную с сумм полученной до 1 января 2006 г. оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), засчитываемую в налоговом периоде при реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена.

41.4. В графе 4 по каждому коду операций отражается сумма налога, ранее исчисленная по операциям по реализации товаров (работ, услуг), по которым обоснованность применения налоговой ставки 0 процентов ранее не была документально подтверждена, и включенная в предыдущие налоговые периоды по соответствующему коду операции в графу 3 раздела 6 декларации либо в соответствующую(ие) графу (графы) раздела, содержащего сведения о сумме налога по операциям по реализации товаров (работ, услуг), применение налоговой ставки по которым документально не подтверждено, соответствующей декларации <*>.

<*> Формы налоговых деклараций утверждены:

- Приказом Минфина России от 7 ноября 2006 г. N 136н

- Приказом Минфина России от 28 декабря 2005 г. N 163н.

41.5. В графе 5 по каждому коду операций отражается сумма налога, ранее принятая к вычету по товарам (работам, услугам), по которым обоснованность применения налоговой ставки 0 процентов ранее не была документально подтверждена, и включенная в предыдущие налоговые периоды по соответствующему коду операции в графу 4 раздела 6 декларации либо в соответствующую(ие) графу (графы) раздела, содержащего сведения о сумме налога по операциям по реализации товаров (работ, услуг), применение налоговой ставки 0 процентов по которым документально не подтверждено, соответствующей декларации <*>, и подлежащая уплате в бюджет.

<*> Формы налоговых деклараций утверждены:

- Приказом Минфина России от 7 ноября 2006 г. N 136н

- Приказом Минфина России от 28 декабря 2005 г. N 163н.

41.6. По строке 010 отражается общая сумма налога (сумма величин граф 3 и 4, уменьшенная на сумму величин графы 5), принимаемая к вычету по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена.

Налоговая декларация по НДС 2015 годаНовая форма декларации по НДС 2015 года утверждена приказом ФНС от 29.10.2014 № ММВ-7-3 /558@. Налогоплательщики должны предоставить новую форму декларации по налогу на добавленную стоимость, начиная с налогового периода за I квартал 2015 года.

Новая декларация по НДС 2015 года имеет несколько важных и существенных особенностей. В нашей сегодняшней публикации мы расскажем о том, какие изменения претерпела декларация по налогу на добавленную стоимость, в какие сроки ее необходимо сдавать, а также коснемся вопроса о том, как правильно заполнить бланк декларации по НДС 2015 года.

Сроки сдачи декларации по НДС в 2015 годуВ первую очередь отметим, что общие сроки уплаты НДС, включая предоставление декларации, продлены на 5 дней. Таким образом, новый срок подачи декларации по НДС 2015 года - 25-е число месяца, который следует за отчетным кварталом.

То есть, для того чтобы сдать декларацию по НДС за I квартал 2015 года вовремя, сделать это нужно не позднее 27 апреля (в связи с тем, что на 25-е число выпадает выходной день).

Изменения в декларации НДС с 2015 годаНачиная с 2015 года, в налоговой службе появится автоматическая система. Цель данной системы состоит в том, чтобы находить расхождения в налоговых декларациях контрагентов. В соответствии с законом № 134-ФЗ. налоговая инспекция вправе требовать пояснений от налогоплательщика. Пояснениями в данной ситуации выступают счета-фактуры по сделкам.

Отметим, что на сегодняшний день все декларации по НДС налогоплательщики подают в электронном виде. С 2015 года по всей территории РФ начинает работу единый информационный банк данных, который позволяет отслеживать несоответствие предоставленных сведений.

В декларации по НДС в 2015 году необходимо отражать сведения из книги покупок и книги продаж. Каждой строке из книги продаж и покупок должна соответствовать запись из книги контрагентов. Вне зависимости от объема, в декларации должны быть отражены все данные.

Посредники, которые могут быть плательщиками НДС или не являться таковыми, обязательно должны выставлять счет-фактуру. Соответствующая запись вносится в журнал полученных и выставленных счетов-фактур. При этом в налоговых документах данная сумма не отражается. Таким образом, покупатель имеет право сделать вычет. Правомерность такого действия отражают данные комитента.

Электронная декларация по НДС в 2015 годуНовая декларация НДС 2015 года предоставляется налогоплательщиками через спецоператора в электронной форме. На бумажном носителе декларацию по НДС могут предоставить только налоговые агенты, но не все.

Обратите внимание, что отчетность в электронном виде и электронный счет-фактура - не одно и тоже. То есть, подавать декларацию в электронном виде с 2015 года входит в обязанности налогоплательщика, а предоставление счетов-фактур в электронном виде является правом.

Декларация по НДС не в электронном виде не будет считаться предоставленной в соответствии с пунктом 5 статьи 174 НК РФ.

Минимальный штраф за неэлектронные декларации, предоставленные позднее 1 января 2015 года - 1000 рублей (статья 119 НК РФ).

Кроме того, налоговая служба имеет право заблокировать банковские счета организации в соответствии с подпунктом 1, пункта 3, статьи 76 НК РФ.

Декларация НДС на бумажном носителе в 2015 годуВ 2015 году подавать декларации по НДС на бумажном носителе вправе налоговые агенты, не являющиеся плательщиками НДС (или освобождены от обязанностей уплачивать данный налог).

Приведем пример: компания применяет упрощенную систему налогообложения (УСН) и освобождена от уплаты НДС. При этом государственное (муниципальное) имущество эта компания взяла в аренду. В этой ситуации организация обязана уплачивать НДС (как налоговый агент). Предоставление декларации по НДС на бумажном носителе в данном случае приемлемо.

Пример заполнения декларации по НДС 2015 годаПри заполнении бланка НДС очень часто у налогоплательщиков возникают трудности. Как правило, довольно спорным моментом является определение точной даты, с которой необходимо начинать считать налоговую нагрузку. По законодательству, налоговая нагрузка наступает в тот момент, когда организация начинает предоставлять услуги (входящие в ее компетентность), и в момент отгрузки предоставляемой продукции. Но нужно обратить внимание на то, что в случае если организация (фирма, предприятие) работает по предоплате, то налоговая нагрузка высчитывается с момента получения денежных средств.

Предлагаем вам основной порядок заполнения декларации по НДС 2015 года:

1. Если подается бумажная декларация, она должна соответствовать единой машинно-ориентированной форме.

2. Цвета шариковой (или перьевой) ручки, которой заполняется декларация, должны быть только черного, синего или сиреневого цвета.

3. На листах документа нельзя использовать двухстороннюю печать.

4. Декларация с исправленными ошибками (исправления любыми корректирующими средствами) не может быть принята к рассмотрению.

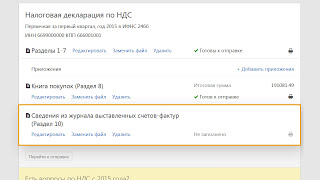

Порядок заполнения декларации по НДС 2015 годаДекларация по НДС в 2015 году состоит из 7-ми разделов. Каждый из разделов документа имеет свои правила и порядок заполнения.

Раздел № 1В случае если за отчетный налоговый квартал были произведены операции, не подлежащие налогообложению и исключительно на территории РФ, налогоплательщик заполняет только 1-й и 7-й разделы декларации. Другие разделы не заполняются.

Раздел № 2В случае если гражданин является налоговым агентом, он заполняет 2-й раздел документа (статья 161 НК РФ). Если налогоплательщик в указанный период совершал операции, не прописанные во втором разделе, то заполняются другие разделы документа, которые соответствуют его деятельности.

Раздел № 3Данный раздел заполняется в случае выполнения налогоплательщиком операций, облагаемых НДС (статья 164 НК РФ). Декларация, предоставляемая иностранной организацией (фирмой или предприятием), должна быть дополнена приложением № 2.

Раздел № 4В этом разделе перечисляются все произведенные операции, имеющие нулевую ставку НДС (в соответствии с НК РФ) или не подлежат налогообложению.

Раздел № 5Чтобы избежать дополнительной подачи документов, подтверждающих проведение операций с нулевым НДС, в налоговых вычетах Раздела№ 5 декларации указываются все суммы налогов, которые были уплачены по нулевым НДС.

Раздел № 6В разделе прописывается информация обо всех проведенных операциях, не имеющих статуса облагаемых по нулевым НДС. В случае если в указанный период такие операции не проводились, 6-й раздел заполнять не нужно.

Раздел № 7В этом разделе должны быть перечислены все операции, не подлежащие налогообложению. Сюда вносится перечень услуг, продукции, операций реализованных и предоставленных за пределами РФ.

В полях, которые не заполняются (при отсутствии данных) ставится прочерк.

Заполнение декларации по НДС при экспортеПродажа товаров на экспорт облагается НДС по ставке 0%. Но право на применение такой ставки необходимо подтвердить документами (Подпункт 1 п. 1 ст. 164, ст. 165 НК РФ). На сбор документов дается 180 дней с даты помещения товаров под таможенные процедуры экспорта (эта дата определяется по отметке на таможенной декларации Выпуск разрешен) (Пункт 9 ст. 165 НК РФ ст. 204 Таможенного кодекса Таможенного союза). От того, в какой срок вы собрали документы - до истечения 180 календарных дней или после, зависит порядок исчисления налога. И, как следствие, порядок заполнения декларации по НДС .

Для экспортеров в декларации выделили специальные разделы - разд. 4, 5 и 6. О том, в каком случае надо заполнить тот или иной раздел, мы и поговорим.

Все документы собраны в срок: заполняем раздел 4Раздел 4 вы заполняете за тот квартал, в котором собрали полный комплект документов, подтверждающих экспорт. В нем вы отражаете выручку от реализации товаров на экспорт и заявляете вычет. При этом, даже если соберете документы раньше, вы можете не торопиться и не отражать в декларации экспортные операции до окончания срока - 180 дней (Письмо Минфина России от 15.02.2010 N 03-07-08/38). Например, если документов много и вы не успеваете подготовить их для представления в налоговую.

Имейте в виду, что суммы входного НДС по товарам (работам, услугам), которые используются для экспортных операций, нужно учитывать отдельно от входного НДС по операциям, облагаемым НДС по другим ставкам (например, можно ввести отдельные субсчета в бухгалтерском учете или формировать специальные налоговые регистры) (Пункт 1 ст. 153, п. 6 ст. 166, п. 1 ст. 173, п. 3 ст. 172 НК РФ).

Порядок ведения раздельного учета Налоговым кодексом РФ не установлен, поэтому вы определяете его самостоятельно и отражаете в учетной политике (Пункт 10 ст. 165 НК РФ Постановление ФАС МО от 02.04.2010 N КА-А40/2846-10).

Документы, подтверждающие продажу товара на экспорт, надо представить одновременно с декларацией по НДС (Пункт 10 ст. 165 НК РФ). Рассмотрим возможные ситуации.

Ситуация 1. Срок подачи документов истек раньше, чем срок сдачи декларации .

Например, последний день срока сбора документов - 28.03.2011. И к этому моменту вы все документы собрали. Но декларацию за I квартал вы можете представить только после 31.03.2011. Можно ли в такой ситуации документы представить вместе с декларацией?

Есть решения судов, где сказано, что подтвердить нулевую ставку можно только в пределах 180 дней и отложить представление документов нельзя (Постановления ФАС ЗСО от 16.07.2008 N Ф04-4348/2008(8866-А27-14)). То есть нужно либо в течение 180 дней представить документы, либо на 181-й день начислить налог к уплате в бюджет.

В то же время другие суды и контролирующие органы придерживаются мнения, что документы нужно представлять вместе с декларацией (Письма Минфина России от 03.06.2008 N 03-07-08/137, от 01.04.2008 N 03-07-08/81).

Мы решили уточнить позицию Минфина по данному вопросу.

Из авторитетных источников

Лозовая Анна Николаевна, советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

Так как налоговая база по экспортным операциям определяется на последнее число квартала, в котором собран полный комплект документов (Пункт 9 ст. 167 НК РФ), то заявить право на применение ставки 0% можно только после окончания этого квартала, представив декларацию по НДС с заполненными соответствующими разделами (Статья 163 НК РФ). А поскольку декларацию налогоплательщик не может представить в налоговый орган ранее, чем истечет соответствующий налоговый период, то документы представляются одновременно с декларацией по НДС (Пункт 10 ст. 165 НК РФ), то есть до 20-го числа месяца, следующего за истекшим кварталом.

Ситуация 2. Собрали документы после окончания квартала, но до сдачи декларации .

Например, экспортная выручка поступила к вам 04.04.2011. При этом все остальные документы уже собраны.

Многие организации считают, что раз они еще не сдали декларацию, то могут подтвердить ставку 0% уже в декларации за I квартал.

Однако это неверно. Выписка, подтверждающая поступление выручки, относится уже ко II кварталу, и на момент определения налоговой базы (31.03.2011) у вас ее еще не было, соответственно, и полного пакета документов тоже. Так что в данной ситуации показать экспорт можно не ранее чем в декларации за II квартал 2011 г.

Ситуация 3. Представили документы после сдачи декларации, но до истечения 180 дней .

Например, 20.04.2011 вы подали декларацию за I квартал 2011 г. в которой заявили экспортные операции, а документы подготовить не успели и представили их только 25.04.2011.

Или возможен иной вариант развития событий: часть документов вы представили с декларацией, а остальные донесли позже. При этом 180 дней еще не истекли.

В такой ситуации налоговые инспекторы, скорее всего, решат, что нулевую ставку вы не подтвердили, поскольку не представили документы одновременно с декларацией. Таким образом, в применении ставки 0% и, соответственно, в экспортных налоговых вычетах налоговая вам откажет. И если в результате итоговая сумма по декларации получится к уплате, вам могут начислить еще и штраф, и пени на сумму недоплаты.

Однако если вы представили документы в пределах 180 дней и до окончания камеральной проверки, суды, скорее всего, встанут на вашу сторону (Постановления ФАС СЗО от 22.09.2010 по делу N А42-4038/2009 ФАС ВСО от 02.02.2010 по делу N А74-2766/2009).

Чтобы не спорить с проверяющими, можно представить уточненку и приложить все необходимые документы к ней. Главное, чтобы на момент ее подачи еще не был пропущен 180-дневный срок.

Рассмотрим на примере порядок заполнения разд. 4.

Пример 1. Порядок подтверждения нулевой ставки налога в ситуации, когда документы собраны вовремя

Организация А заключила контракт на поставку товаров в Польшу. По контракту цена товара составляет 15 000 евро. Право собственности на товар переходит в момент отгрузки.

Поставляемые в Польшу товары организация А приобрела 24.09.2010 у организации Б за 413 000 руб. (в том числе НДС - 63 000 руб.). Товар оплачен и счет-фактура получен в тот же день.

28.09.2010 товары прошли таможенное оформление (на таможенной декларации проставлена отметка Выпуск разрешен).

Иностранная компания оплатила товар 01.10.2010.

Курс ЦБ РФ составил:

- на 28.09.2010 (дату отгрузки) - 41,2220 руб/евро

- на 01.10.2010 (дату оплаты) - 41,4392 руб/евро.

Все необходимые документы собраны 11.02.2011.

Порядок действий организации А будет следующий.

Шаг 1. 24.09.2010 регистрируем в журнале учета полученных счетов-фактур счет-фактуру организации Б.

Шаг 2. 28.09.2010 выписываем счет-фактуру на стоимость товара, реализованного на экспорт с налоговой ставкой 0%, и регистрируем его в журнале учета выставленных счетов-фактур (Пункт 3 ст. 168 НК РФ п. п. 1, 2 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 02.12.2000 N 914). Суммы в счете-фактуре мы можем указать в валюте (Пункт 7 ст. 169 НК РФ).

Шаг 3. Определяем срок для сбора документов. Поскольку товар помещен под таможенную процедуру экспорта 28.09.2010, мы можем собирать документы, подтверждающие правомерность применения ставки 0%, до 28.03.2011 включительно.

Шаг 4. Налоговую базу нужно определить по итогам I квартала 2011 г. (Пункт 9 ст. 167 НК РФ). Поэтому 31.03.2011 регистрируем в книге продаж счет-фактуру, составленный нами ранее (Пункт 17 Правил ведения книги покупок и книги продаж). При этом в графе 7 книги продаж отражаем сумму в размере 621 588 руб. (15 000 евро x 41,4392 руб/евро (курс евро на дату оплаты)), так как в целях исчисления НДС полученная от иностранного покупателя валютная выручка пересчитывается в рубли по курсу ЦБ РФ на дату оплаты отгруженных товаров (Пункт 3 ст. 153 НК РФ).

Шаг 5. Вычеты НДС по экспортным операциям можно заявить в том же квартале, когда собраны все документы (Пункт 3 ст. 172 НК РФ). Поэтому 31.03.2011 регистрируем в книге покупок полученный от организации Б счет-фактуру на сумму 413 000 руб. в том числе НДС - 63 000 руб.

Шаг 6. Заполняем разд. 4 декларации по НДС за I квартал 2011 г.

Шаг 7. Сдаем в ИФНС декларацию не позднее 20.04.2011 (Пункт 5 ст. 174 НК РФ) вместе с полным пакетом документов, подтверждающих ставку 0% (Пункт 10 ст. 165 НК РФ).

В бухгалтерском учете будут следующие проводки.

НДС ДЕКЛАРАЦИЯ 2015 пример заполнения НДС ДЕКЛАРАЦИЯ 2014 - 2015. ПРИМЕР ЗАПОЛНЕНИЯВ соответствии с п.5 ст.174 НК РФ. декларация по НДС предоставляется в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Но, если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Это установлено п.7 ст.6.1 НК РФ. поэтому в 2014 году это будет срок не позднее 25 апреля 2014 года налогоплательщики должны представить налоговую декларацию по НДС за 1 кв. 2014 года.

По закону, Декларация по НДС предоставляется в ИФНС по месту учета в качестве налогоплательщика (налогового агента), организациями и ИП, на которых возложены обязанности: налогоплательщиков, и/или налоговых агентов.

В соответствии со ст.80 НК РФ. налоговая декларация представляет собой заявление налогоплательщика:

Декларация НДС сдается по месту учета налогоплательщика в ФНС по установленным форматам в электронном виде. К декларации должны быть приложены документами, которые в соответствии с НК РФ должны прилагаться к налоговой декларации НДС

С 01.01.2014 года вступила в действие новая редакция п.5 ст.174 НК РФ. согласно которой налогоплательщики/налоговые агенты обязаны представить в ФНС по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота ( вне зависимости от численности сотрудников ).

Примечание. До 31.12.2013г. при предоставлении деклараций компании руководствовались п.3 ст.80 Налогового кодекса, в соответствии с которым, если среднесписочная численность сотрудников не превышала 100 человек, отчетность можно было представлять на бумажных носителях.

В электронном виде налогоплательщики вправе представлять документы, которые в соответствии с НК должны прилагаться к налоговой декларации.

КТО СДАЕТ декларацию по НДС на бумаге ?Пункт 1 статьи 145 НК РФ освобождает от обязанностей налогоплательщика НДС организации и ИП, у которых за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности два миллиона рублей. Освобождение от обязанностей налогоплательщика включает в себя и освобождение от обязанности подавать декларацию по налогу, то есть в данном случае по НДС.

Но при этом нужно помнить положения пункта 5 статьи 173 НК РФ. если налогоплательщик, освобожденный от НДС, выставил покупателю счет-фактуру с выделенной суммой налога, то он обязан заплатить соответствующую сумму налога в бюджет. А потому у него возникнет обязанность по представлению налоговой декларации.

Налогоплательщики, которые перешли на УСН, ЕНВД, ЕСХН или ПСН не признаются плательщиками НДС. Об этом сказано, соответственно, в статьях 346.11. 346.26. 346.1 и ст.346.43 НК РФ .

Однако те организации или ИП, которые применяют «упрощенку»-УСН. «вмененку»-ЕНВД », ЕСХН и ПСН обязаны платить налог при ввозе товаров на территорию Российской Федерации. Кроме того в случае применения УСН. ЕНВД. ЕСХН или ПСН уплата НДС возможна при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением.

В случае, если фирма на УСН выставила счет-фактуру с выделением НДС - необходимо уплатить НДС и подать декларацию. Т.е. организация, применяющая УСН с объектом налогообложения «доходы», выставила покупателю счет-фактуру с выделением НДС и полученный налог полностью уплачен в бюджет и организация при расчете единого налога не должна включать сумму НДС в доходы.

Налогоплательщики, которые представляют единую упрощенную декларациюсдают декларацию по НДС на бумаге

Если налогоплательщик не осуществляет операций, в результате которых происходит движение денежных средств на его счетах в банке, а также не имеет объектов налогообложения по НДС, то на основании пункта 2 статьи 80 НК РФ он представляет единую (упрощенную) налоговую декларацию. В ФНС отмечают, что на таких налогоплательщиков не распространяется требование представлять декларации по НДС исключительно в электронном виде.

ШТРАФ за несвоевременное представление декларации НДСЕсли вовремя не представить декларацию по НДС, то инспекция может оштрафовать по статье 119 Налогового кодекса РФ. Размер штрафа составляет 5 процентов от суммы налога, которая должна быть уплачена на основании декларации, но которая не была перечислена в бюджет в установленный срок. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации. Общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы налога по декларации и меньше 1000 руб.

Пример заполнения НДС декларации 2015Форма декларации по НДС и Порядок ее заполнения утверждены приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. По этой форме нужно отчитываться начиная с I квартала 2015 года (п. 2 приказа ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Опираясь на положения НК РФ. порядок заполнения налоговой декларации по НДС и используя данные налогового учета компании ООО «Газпром», показано заполнение декларации по НДС за 1 квартал 2015 года. Операции по реализации продукции, которую производит организация, облагаются НДС по ставке 18 процентов. Операции, которые должны быть учтены при составлении декларации по НДС за I квартал 2015 года, приведены ниже.

В соответствии с пунктом 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. разделы 4, 5, 6, 7, 10, 11, 12, а также приложения к разделам 3, 8, 9 в состав отчета не включены.

Посмотреть пример декларации по НДС за 1 квартал 2015 г.

Примечание. Формат PDF, размер 1078 Кб

Скачать пример декларации по НДС за 1 квартал 2015 г.

Примечание. Формат XLS, размер 558 Кб