Категория: Бланки/Образцы

в бухучете недостачу, выявленную при проведении инвентаризации, отразите на счете 94 «Недостачи и потери от порчи ценностей»:

Дебет 94 Кредит 10-08

– отражена стоимость недостачи материалов, выявленной при инвентаризации.

Так как виновные лица не установлены, то и недостачу имущества относите к прочим расходам:

Дебет 91 Кредит 94

– списан убыток от недостачи имущества в связи с отсутствием виновного лица.

Для целей налогообложения прибыли сумма недостачи может быть учтена только в пределах норм естественной убыли. Недостача сверх норм естественной убыли может учитываться только в том случае, если факт отсутствия виновных лиц документально подтвержден актом уполномоченного ведомства.

Уменьшение доходов на сумму понесенных расходов – это право, а не обязанность Вашей организации. Поэтому Вы вправе не учитывать всю стоимость недостающего имущества для целей налогообложения прибыли.

В соответствии с позицией контролирующих органов НДС по утраченному имуществу следует восстанавливать. Однако в судах организации успешно отстаивают право не восстанавливать НДС в таких ситуациях (см. Ситуация 2).

Обоснование данной позиции приведено ниже в материалах Системы Главбух»

1. Рекомендация:Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации

В бухучете недостачу, выявленную при проведении инвентаризации. отразите на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества.* Недостающие товарно-материальные ценности (материально-производственные запасы) отражайте по фактической себестоимости, которую определяйте по данным бухучета. Основные средства – по остаточной стоимости. При этом сделайте проводку:

Дебет 94 Кредит 01 (10, 41, 43, 50. )

– отражена стоимость недостачи, выявленной при инвентаризации.*

На счетах бухучета недостачу отражайте в момент завершения инвентаризации (составления акта) или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года) (п. 5.5 Методических указаний, утвержденныхприказом Минфина России от 13 июня 1995 г. № 49 ).

Бухучет: списание на затраты

Учет недостачи зависит от того, по какой причине она возникла:

Это следует из подпункта «б» пункта 28 Положения по ведению бухгалтерского учета и отчетности.

Недостачу и порчу ценностей в пределах норм естественной убыли относите на издержки производства и обращения на основании распоряжения (приказа ) руководителя организации. Такую недостачу определяйте после пересортицы. Взаимный зачет недостач и излишков проводите:

Стоимость недостающего имущества определяйте по данным бухучета. При этом сделайте проводку:

Дебет 20 (23, 44. ) Кредит 94

– списана стоимость недостающих товарно-материальных ценностей в пределах норм естественной убыли.

Бухучет: списание при отсутствии виновных лиц

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, недостачу имущества списывайте на финансовые результаты организации. Сумму недостачи относите к прочим расходам.* Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Сумму убытка определяйте исходя из стоимости недостающего имущества по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от недостачи имущества в связи с отсутствием виновного лица (отказом во взыскании ущерба).*

Если причиной недостачи стали форс-мажорные обстоятельства, недостачу имущества учтите в составе убытков отчетного года по балансовой стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от недостачи имущества, возникшей в результате форс-мажорных обстоятельств.

Порядок учета недостачи при расчете налога на прибыль зависит от того, по какой причине эта недостача возникла:

ОСНО: недостача в пределах норм убыли

Недостачу в пределах норм естественной убыли учитывайте при расчете налога на прибыль в составе материальных расходов (подп. 2 п. 7 ст. 254 НК РФ ). Ее включайте в состав расходов в момент завершения инвентаризации или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года).* Так поступайте и в том случае, если организация признает расходы по методу начисления и если применяет кассовый метод. Это следует из пункта 2 статьи 272 и подпункта 1 пункта 3 статьи 273 Налогового кодекса РФ. При этом, если организация применяет кассовый метод, недостачу учтите, если имущество, по которому она выявлена, оплачено (п. 3 ст. 273 НК РФ ).

ОСНО: недостача сверх норм убыли

Учет недостачи сверх норм естественной убыли зависит от того, установлено виновное лицо или нет. Если виновное лицо установлено и недостача взыскивается с него. то у организации возникает внереализационный доход (п. 3 ст. 250 НК РФ ). Если организация признает доходы по методу начисления, недостачу, которую возместил сотрудник, учтите при расчете налога на прибыль в момент признания сотрудником своей вины или в момент вступления в силу решения суда (подп. 4 п. 4 ст. 271 НК РФ ). Если решение не будет обжаловано, оно вступает в силу через 10 дней после вынесения (ст. 209 ГПК РФ ).

Если организация применяет кассовый метод, сумму возмещения учтите в составе доходов в момент возмещения сотрудником ущерба (п. 2 ст. 273 НК РФ ). Например, в день внесения денежных средств сотрудником в кассу организации.

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, недостачу имущества при расчете налога на прибыль учитывайте в составе внереализационных расходов. При этом факт отсутствия виновных лиц нужно документально подтвердить актом уполномоченного ведомства.* Об этом сказано в подпункте 5 пункта 2 статьи 265 Налогового кодекса РФ.

В какой момент при расчете налога на прибыль можно включить в расходы сумму недостачи, если виновные в хищении лица не установлены, подробнее см. Как отразить выбытие амортизируемого имущества в налоговом учете .

Если причиной недостачи стали форс-мажорные обстоятельства, недостачу имущества учтите также в составе внереализационных расходов (подп. 6 п. 2 ст. 265 НК РФ ). Ее включайте в состав расходов в момент завершения инвентаризации или на дату составления годовой бухгалтерской отчетности. Так поступайте и в том случае, если организация признает расходы по методу начисления и если применяет кассовый метод. Это следует из пункта 1 статьи 272 и подпункта 1 пункта 3 статьи 273 Налогового кодекса РФ. При этом, если организация применяет кассовый метод, недостачу учтите, если имущество, по которому она выявлена, оплачено (п. 3 ст. 273 НК РФ ).

Во всех случаях недостачи подакцизных товаров (кроме недостачи в пределах норм естественной убыли) момент ее обнаружения считается датой реализации в целях расчета акцизов (п. 4 ст. 195 НК РФ ).

Вопрос о необходимости восстановления «входного» НДС по утраченному имуществу является неоднозначным .

действительный государственный советник РФ 3-го класса

2. Ситуация:Нужно ли восстановить входной НДС по имуществу, утраченному в результате хищения (пожара, порчи и т. п.). Недостача выявлена при проведении инвентаризации

Входной НДС по имуществу, утраченному при хищении (если виновные лица не установлены), пожаре, порче и т. п. нужно восстановить. Это связано с тем, что такое имущество не было использовано организацией в облагаемых НДС операциях. А вычет НДС возможен только по имуществу, которое используется в облагаемых НДС операциях* (п. 2 ст. 171 НК РФ ). Восстановить налог нужно в том квартале, в котором недостающее имущество списывается с учета по результатам инвентаризации .

Если недостача вызвана потерями при хранении или транспортировке имущества, восстановить НДС следует в сумме, превышающей сумму налога, которую можно принять к вычету по потерям в пределах норм естественной убыли. Это объясняется тем, что суммы НДС по расходам, которые нормируются при расчете налогооблагаемой прибыли, принимаются к вычету только в пределах этих норм (абз. 2 п. 7 ст. 171. подп. 2 п. 7 ст. 254 НК РФ). Следовательно, восстановить нужно только разницу между суммой НДС, относящейся ко всей стоимости потерь, и суммой НДС, относящейся к стоимости потерь по нормам естественной убыли. Аналогичные разъяснения содержатся в письмах Минфина России от 9 августа 2012 г. № 03-07-08/244 и от 31 июля 2006 г. № 03-04-11/132 .

Главбух советует: есть аргументы, позволяющие организациям не восстанавливать НДС, ранее принятый к вычету по имуществу, утраченному при хищении (если виновные лица не установлены), пожаре, порче и т. п. Они заключаются в следующем.

Организация должна восстанавливать НДС только в случаях, прямо указанных в пункте 3 статьи 170 Налогового кодекса РФ. Недостача имущества (утрата имущества в случае хищения при отсутствии виновных лиц, пожара, порчи и т. п.) в этом пункте не упомянута. Других оснований для восстановления НДС Налоговым кодексом РФ не предусмотрено.

Кроме того, входной НДС по имуществу, утраченному при хищении, порче, пожаре и т. п. ранее принят к вычету правомерно. К моменту применения вычета необязательно, чтобы имущество уже было использовано для выполнения облагаемых операций. Достаточно, чтобы у организации было намерение использовать его таким образом. Это следует из пункта 2 статьи 171 Налогового кодекса РФ.

Поскольку утрата имущества не меняет первоначальной цели его приобретения, то оснований для восстановления ранее принятого к вычету НДС у организации нет.

Следует отметить, что правоохранительные органы могут выявить лиц, виновных в выбытии имущества. Судебными решениями на этих лиц может быть возложена обязанность компенсировать организации ущерб либо вернуть утраченное имущество. Если виновное лицо вернет имущество и организация будет использовать его в операциях, облагаемых НДС, ранее восстановленные суммы налога скорректируйте. Для этого в налоговую инспекцию сдайте уточненную декларацию за тот период, в котором налоговые вычеты по данному имуществу были восстановлены.

Если виновное лицо компенсирует ущерб деньгами, корректировать суммы ранее восстановленных налоговых вычетов не нужно. Объясняется это тем, что выплаченная компенсация не связана с оплатой реализованных товаров (работ, услуг). Поэтому при получении компенсации у организации не возникает объект обложения НДС (ст. 39. п. 1 ст. 146 НК РФ).

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

С уважением, Наталья Колосова,

Ваш персональный эксперт.

постановлением Госкомстата России от 27.03.2000 № 26). Таким образом, акты по результатам инвентаризации и соответствующие данные бухгалтерского учета служат подтверждением расходов при списании недостачи для целей налогового учета. Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, приравниваются, согласно подпункту 5 пункта 2 статьи 265 НК РФ, к внереализационным расходам. Факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (см.

Задача бухгалтера – отразить эти данные в учете. При выявлении расхождений необходимо составить сличительную ведомость по форме № ИНФ-19. Кроме того, нужно списать потери в пределах норм естественной убыли. А недостачи и излишки указываются в сличительной ведомости в соответствии с оценкой в бухгалтерском учете. Поиск виновного При обнаружении недостачи руководство компании должно принять решение о том, за чей счет будет списан ущерб.

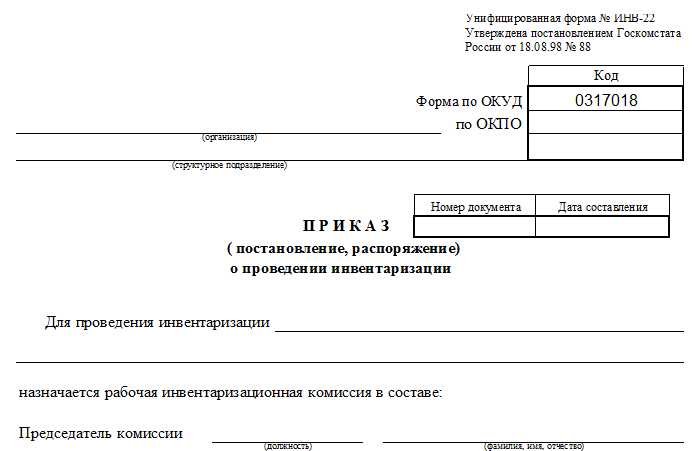

Конкретные сроки инвентаризации нужно определить в учетной политике фирмы. Обязательную инвентаризацию проводят в следующих случаях: – перед составлением годовой бухгалтерской отчетности, но не раньше 1 октября отчетного года; – при смене материально-ответственных лиц; – при выявлении хищений, злоупотреблений или порчи имущества; – при стихийных бедствиях, пожаре или других чрезвычайных ситуациях; – при реорганизации или ликвидации организации и др. Порядок проведения инвентаризации Проверяют имущество по месту его нахождения и материально-ответственным лицам. Для этого нужно создать постоянно действующую инвентаризационную комиссию.

Задача комиссии — опросить работников, имеющих отношение к случившемуся, и взять у них письменные объяснения, затем установить лиц, виновных в причинении ущерба. Виновными в причинении ущерба могут быть лица, которые согласно внутренним документам предприятия ответственны за сохранность переданного им имущества. Нормативные акты: Недостача при инвентаризации. «Налоговый кодекс Форма: Приказ о проведении расследования обстоятельств недостачи, выявленной по итогам инвентаризации ( образец заполнения) («Кадровая служба.

4.1 Указаний по инвентаризации суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. А в соответствии с п. 6 и 13 ПБУ 5/01 «Учет материально-производственных запасов» товары, приобретенные организацией для продажи, оцениваются по фактической себестоимости, то есть по стоимости их приобретения. Кроме того, в п.

От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. Как грамотно составить договор займа Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально.

Задача комиссии — опросить работников, имеющих отношение к случившемуся, и взять у них письменные объяснения, затем установить лиц, виновных в причинении ущерба. Виновными в причинении ущерба могут быть лица, которые согласно внутренним документам предприятия ответственны за сохранность переданного им имущества. Нормативные акты: Недостача при инвентаризации. «Налоговый кодекс Форма: Приказ о проведении расследования обстоятельств недостачи, выявленной по итогам инвентаризации ( образец заполнения) («Кадровая служба.

Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е.

Воробушкина О.А. Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе: 4. Для проведения инвентаризации денежных средств на лицевых счетах в УФК по Липецкой области, расчетов с поставщиками и подрядчиками и другими дебиторами и кредиторами по обоснованности сумм, числящихся на счетах бюджетного учета … ….

Итак, проводить ревизию обязательно: при передаче имущества организации в аренду, выкупе, продаже; перед составлением годовой бухгалтерской отчетности; при смене материально-ответственных лиц (на день приемки-передачи дел); при установлении фактов хищений и порчи ценностей; в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями; при ликвидации (реорганизации) организации. Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом.

Мне жаль:( Людмила Дмитриевна Просветленный (37280) 6 лет назад Раз так получается, поднимите все документы, пусть кладовщик сама убедится в недостаче. Сначала надо недостачу поставить на счет недостачи. Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 10 «Материалы» — списываются выявленные недостачи материалов. Потом надо разбираться в чем дело, кто виноват.

Инвентаризация имущества проводится организацией для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности. «Об утверждении методических указаний по инвентаризации имущества и (утв. приказом Минфина РФ от 13 июня 1995 г. N 49). Для оформления результатов инвентаризации могут применяться единые регистры, в которых. В ходе нее проверяется наличие имущества, определяется его состояние и делается оценка.

N 49. Так, для проведения инвентаризации в организации обычно создается постоянно действующая инвентаризационная комиссия. Ее состав утверждает руководитель организации. В комиссию, как правило, входят представители администрации, работники бухгалтерии и другие специалисты (например, инженеры, экономисты, техники). Кроме того, в инвентаризации могут участвовать и аудиторы. При этом учтите: если хотя бы один из членов комиссии отсутствует, проводить инвентаризацию не имеет смысла.

Отличительной чертой ГК «БАФРА» является высокий профессионализм, организованность сотрудников компании и сильный командный дух. Мы высоко ценим индивидуальный подход к работе и ту компетентность, которые ГК «БАФРА» неоднократно проявляли! От всей души хочу сказать огромное спасибо всему коллективу агентства STOP Collection! У меня была очень серьезная проблема по оплате задолженности банку, на общую сумму 1.5 млн руб, и банк подал в суд для ее взыскания.

Составляется акт отказа погашения работником недостающей суммы, который подается на рассмотрение руководства и принятию решения о принудительном взыскании причиненного ущерба. После подписания приказа об удержании денежных средств из заработной платы работника (полностью, либо частично), работниками бухгалтерии производятся соответствующие вычеты.

Юридическая специфика погашения ущерба Руководству предприятия, на котором выявлена недостача при инвентаризации, следует знать, что ее материальное возмещение лицом виновным, либо причастным к возникновению последней, юридически возможно в случае, когда с ним предварительно был заключен официальный договор о полной материальной ответственности и работник был с ним письменно ознакомлен (статья 241 Трудовой Кодекс РФ). Материальная ответственность может быть как частичной (с виновного в недостаче работника удерживается не вся сумма причиненного урона, а лишь его часть), так и полной, когда требуется полное возмещение ущерба. В тех ситуациях, когда размер выплат превышает среднюю заработную плату за месяц.

2, 6 Закона от 6 декабря 2011 г. № 402-ФЗ). В пункте 27 Положения по ведению бухгалтерского учета и отчетности сказано, что организация обязана проводить инвентаризацию перед составлением годовой бухгалтерской отчетности. Таким образом, организация, применяющая упрощенку, должна проводить ежегодную инвентаризацию имущества и обязательств. Ситуация: нужно ли проводить ежегодную инвентаризацию организации, которая платит ЕНВД Организация, которая платит ЕНВД, обязана вести бухучет в полном объеме (ст.

В состав комиссии можно включить любых работников компании. Разумно, если среди членов будут присутствовать представитель бухгалтерского отдела, руководящего состава, специалисты технического направления.

Материально ответственное лицо не может быть членом инвентаризационной комиссии, но обязано присутствовать при проведении инвентаризации.

Информация о каждом члене включается в текст приказа (ФИО, занимаемая должность, место работы).

С помощью приказа членам комиссии поручается:

Членам комиссии надлежит в ходе натурального пересчета товарных ценностей заполнить следующие инвентаризационные формы:

При инвентаризации ТМЦ на складе в опись ИНВ-2 вносятся сведения о наличии и фактическому количестве каждой позиции.

По окончании процедуры МОЛ ставит на бланке описи подпись, подтверждающую согласие с полученными результатами. Члены комиссии также заверяют документ своими подписями. Заполненные и заверенные описи передаются для последующей обработки ответственному бухгалтеру.

Пример описи ИНВ-3В такой инвентаризационной описи фиксируются данные о товарах по каждому отдельному наименованию с указанием основных характеристик (вид, сорт, группа, артикул, сорт, единица измерения, количественные показатели).

Все проверяемые наименования товаров заносятся последовательно в таблицу бланка ИНВ-3, по итогам каждой позиции подводится суммарное количество в натуральном показателе. В конце подводятся количественные итоги по описи в целом.

Заполнить рассматриваемый бланк можно вручную или оформить с помощью вычислительной техники. Если опись формируется вручную, то все буквы и цифры должны быть четко видны, можно использовать как шариковую, так и перьевую ручку. Исправления вносятся аккуратно с помощью зачеркивания одной чертой неверных данных и внесения рядом корректных сведений. Исправление заверяется подписью всех членов комиссии и МОЛ.

Пустые строки таблицы, оставшиеся не заполненными, прочеркиваются. Нельзя оставлять пустые строки.

Сверка с бухгалтерскими даннымиСопоставление полученных результатов с показателями бухучета выполняет бухгалтер, для этого в описи напротив каждого наименования товаров ставятся учетные данные о количестве.

При установлении несоответствия показателей фактического пересчета и бухучета составляется сличительная ведомость ИНВ-19, в которую переносится только обнаруженные расхождения. Данная форма ведомости применяется только в отношении товарных и материальных ценностей.

Если в ходе проверки товаров на складе обнаружены испорченные, сломанные, не пригодные к дальнейшему использованию по назначению активы, то данные о таких ценностях заносятся в ведомость на основании составленных актах о порче.

Подписывает бланк ИНВ-19 бухгалтер и МОЛ. Бухгалтер своей подписью подтверждает правильность заполнения ведомости, МОЛ – соглашается с итогами инвентаризации.

Итоги подводятся в конце года в ведомости ИНВ-26. в которой приводятся суммарные данные о результатах всех проводимых инвентаризаций за 12 месяцев, выраженные в рублях:

Ведомость заверяется подписями руководителя компании, председателя комиссии и главного бухгалтера.

Бухгалтерский учет инвентаризации товаровРезультаты инвентаризации товаров отражаются в бухучете посредством составления двойной записи на бухгалтерских счетах. Проводки выполняются таким образом, чтобы учетные данные соответствовали фактическим показателям.

Установленная недостача товаров учитываются одним из следующих способов:

Если недостающие товары не зачтены при пересортице, то проводки по списанию их стоимости отражаются в месяце проведения инвентаризации.

Проводки в бухучете (в отношении товаров на складе):