Категория: Бланки/Образцы

Не секрет, что продажа товаров с истекшим сроком годности запрещена. Они должны быть изъяты из продажи и уничтожены. Каким образом списать стоимость просроченных товаров и учесть расходы на их утилизацию?

Срок годности товараПод сроком годности понимается период, по истечении которого товар считается непригодным для использования по назначению. Сроки годности указываются для пищевых продуктов, материалов и изделий, качество которых по истечении определенного срока с момента их изготовления ухудшается, т.е. они приобретают свойства, представляющие опасность для здоровья человека, и в связи с этим утрачивают пригодность для использования по назначению.

Продажа товара по истечении срока годности запрещена. Организация, реализующая просроченные товары, и ее должностные лица могут быть привлечены к административной, а в ряде случаев и к уголовной ответственности.

Обязанность установить срок годности на продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии и иные подобные товары возложена на изготовителя. Продолжительность срока годности изготовитель определяет самостоятельно исходя из индивидуальных характеристик товара, влияющих на период сохранения данным товаром своих свойств.

Организациям, которые продают товары с установленным сроком годности, необходимо вести постоянный контроль для выявления просроченных товаров, поскольку товары с истекающим сроком годности необходимо изъять из оборота.

Выявить товары с истекшим сроком годности можно и во время инвентаризации. Для отражения данных фактического наличия товаров в местах хранения и на всех этапах их движения в организации применяется инвентаризационная опись товарно-материальных ценностей ф. N ИНВ-3 .

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности. На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

Для списания товаров с истекшим сроком годности используется акт о порче, бое, ломе товарно-материальных ценностей N ТОРГ-15 .

Итоговые данные инвентаризации отражаются в ведомости учета результатов, выявленных инвентаризацией (N ИНВ-26). Согласно этой ведомости и заключению инвентаризационной комиссии руководитель организации принимает решение о списании с баланса испорченных товаров.

Пищевая продукция, запрещенная для употребления в пищу, может быть использована на корм животным, в качестве сырья для переработки или для технической утилизации согласно п. 16 ч. 3 Постановления Правительства РФ от 29.09.1997 N 1263 "Об утверждении Положения о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении".

Реализация товаров с истекшим сроком годности на корм скоту по сниженным ценам в бухгалтерском учете организации оформляется как обычная продажа товаров. Как правило, с признанием расходов для целей налогообложения в этом случае проблем не возникает, поскольку имеется доход от продажи товаров. Обосновать сниженную цену на товары с истекшим сроком годности можно на основании следующих документов (пример 1):

- результатов экспертизы просроченных товаров, подтверждающих возможность использования товаров с истекшим сроком годности на корм животным (экспертизу проводит Роспотребнадзор);

- решения подразделения Роспотребнадзора об использовании испорченных товаров на корм животным;

- договора на реализацию просроченной продукции;

- накладных и актов на передачу просроченного товара.

Пример 1. В результате инвентаризации были выявлены просроченные продовольственные товары на сумму 10 000 руб. Товары учитываются по покупной стоимости. Руководитель организации принимает решение продать просроченные товары свиноводческому комплексу. Несколько единиц товаров на сумму 200 руб. были направлены на экспертизу, стоимость которой составила 2360 руб. в том числе НДС - 360 руб. Товары с истекшим сроком годности проданы свиноводческому комплексу за 5500 руб. в том числе НДС - 838,98 руб. В учете произведены записи:

Д-т сч. 41 "Товары", субсч. "Товары с истекшим сроком годности",

К-т сч. 41 "Товары", субсч. "Товары на складах",

10 000 руб.

списаны просроченные товары;

Д-т сч. 44 "Расходы на продажу"

К-т сч. 41 "Товары", субсч. "Товары с истекшим сроком годности",

200 руб.

товары переданы на экспертизу;

Д-т сч. 44 "Расходы на продажу"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

2000 руб.

отражены расходы на экспертизу товаров;

Д-т сч. 19 "Налог на добавленную стоимость по приобретенным ценностям"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

360 руб.

отражен "входной" НДС по экспертным услугам;

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 51 "Расчетные счета"

2360 руб.

оплачены услуги по проведению экспертизы;

Д-т сч. 68 "Расчеты по налогам и сборам", субсч. "НДС",

К-т сч. 19 "Налог на добавленную стоимость по приобретенным ценностям"

360 руб.

предъявлен к возмещению "входной" НДС по экспертным услугам;

Д-т сч. 62 "Расчеты с покупателями и заказчиками"

К-т сч. 90 "Продажи", субсч. 1 "Выручка",

5500 руб.

реализованы просроченные товары свиноводческому комплексу;

Д-т сч. 90 "Продажи", субсч. 2 "Себестоимость продаж",

К-т сч. 41 "Товары", субсч. "Товары с истекшим сроком годности",

9800 руб.

списана покупная стоимость просроченных товаров;

Д-т сч. 90 "Продажи", субсч. 3 "Налог на добавленную стоимость",

К-т сч. 68 "Расчеты по налогам и сборам", субсч. "НДС",

838,98 руб.

начислен НДС с реализации просроченных товаров;

Д-т сч. 90 "Продажи", субсч. 2 "Себестоимость продаж",

К-т сч. 44 "Расходы на продажу"

2200 руб.

расходы на экспертизу списаны в расходы;

Д-т сч. 99 "Прибыли и убытки"

К-т сч. 90 "Продажи", субсч. 9 "Прибыль/убыток от продаж",

7338,98 руб. (9800 + 2200 - (5500 - 838,98))

отражен убыток от реализации просроченных товаров.

Уничтожение товаров с истекшим сроком годности оформляется приказом (распоряжением) руководителя компании об уничтожении просроченных товаров и специальными актами. Порядок использования или уничтожения пищевой продукции регулируется вышеуказанным Положением о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении.

Пищевая продукция уничтожается любым технически доступным способом с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды в присутствии комиссии, состоящей из владельцев продукции и представителей организации, ответственной за ее уничтожение.

В состав комиссии обязательно включаются представители органов государственного надзора и контроля, если уничтожаемая продукция представляет опасность возникновения и распространения заболеваний или отравлений людей и животных и загрязнения окружающей среды.

Уничтожение продукции оформляется актом установленной формы, один экземпляр которого в трехдневный срок представляется органу государственного надзора и контроля, принявшему решение об ее уничтожении.

Следует ли учитывать при формировании базы по налогу на прибыль стоимость просроченных товаров и затраты на их уничтожение или нет?

Однозначного ответа на этот вопрос нет. С одной стороны, гл. 25 НК РФ прямо не предусмотрено списание товаров с истекшим сроком годности и затрат на их уничтожение. С другой - список расходов, указанный в гл. 25 НК РФ, является открытым, что дает возможность учесть любые расходы в целях уменьшения базы по налогу на прибыль.

В Письме ФНС России от 16.07.2009 N 3-2-09/139 сказано, что определение государством необходимого порядка уничтожения товаров в случае истечения срока годности фактически признает такие операции связанными с деятельностью, направленной на получение дохода, несмотря на то что операции уничтожения продукции торговыми организациями сами по себе не соответствуют целям деятельности коммерческой торговой организации.

Соблюдение организацией установленного порядка проведения экспертизы продукции, сроки годности которой истекли, является основанием для признания расходов, обусловленных изъятием из оборота продукции и товаров с истекшим сроком годности, в качестве расходов, связанных с деятельностью, направленной на получение дохода. В этом случае расходы могут быть учтены в уменьшение базы по налогу на прибыль на основании пп. 49 п. 1 ст. 264 НК РФ (Письма Минфина России от 08.07.2008 N 03-03-06/1/397, УФНС России по г. Москве от 18.04.2008 N 20-12/037680).

Однако в Письмах от 07.05.2010 N 03-03-06/1/315, от 02.03.2010 N 03-03-06/1/105 Минфин России категорически против учета расходов на утилизацию товаров в базе по налогу на прибыль. Согласно положениям пп. 3 п. 1 ст. 268 и п. 2 ст. 272 НК РФ стоимость покупных товаров учитывается в составе расходов в целях гл. 25 НК РФ при их реализации либо при передаче в производство.

Следовательно, в случае утилизации (списания) товаров с истекшим сроком годности затраты на их приобретение и дальнейшую ликвидацию не могут рассматриваться в рамках извлечения доходов от предпринимательской деятельности и поэтому не подлежат учету в составе расходов для целей налогообложения прибыли.

В такой ситуации, принимая во внимание негативные последствия, организации самой придется принять решение: учитывать стоимость товаров с истекшим сроком годности и затрат на их уничтожение в целях уменьшения базы по налогу на прибыль или нет.

Как правило, арбитражная практика в большинстве случаев складывается в пользу налогоплательщиков (Постановления ФАС Московского округа от 01.02.2008 N КА-А40/14839-07-2 по делу N А40-3291/07-115-46, от 11.10.2007 N КА-А40/10338-07 по делу N А40-5833/07-127-43, Постановление Девятого арбитражного апелляционного суда от 23.04.2008 N 09АП-2623/2008 по делу N А40-64193/07-151-385) (пример 2).

Пример 2.Воспользуемся условиями примера 1. Руководитель организации принимает решение уничтожить просроченные товары. Уничтожение товаров осуществила специализированная организация. Стоимость уничтожения составила 1770 руб. в том числе НДС - 270 руб. В учете произведены записи:

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 51 "Расчетные счета"

1770 руб.

оплачены услуги по уничтожению испорченных товаров;

Д-т сч. 68 "Расчеты по налогам и сборам", субсч. "НДС",

К-т сч. 19 "Налог на добавленную стоимость по приобретенным ценностям"

270 руб.

предъявлен к возмещению "входной" НДС по услугам по уничтожению испорченных товаров;

Д-т сч. 94 "Недостачи и потери от порчи ценностей"

К-т сч. 41 "Товары", субсч. "Товары с истекшим сроком годности",

9800 руб.

списаны товары, подлежащие уничтожению;

Д-т сч. 91 "Прочие доходы и расходы", субсч. 2 "Прочие расходы",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

2000 руб.

отражена стоимость услуг по экспертизе товаров;

Д-т сч. 91 "Прочие доходы и расходы", субсч. 2 "Прочие расходы",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

1500 руб.

отражены услуги по уничтожению испорченных товаров;

Д-т сч. 94 "Недостачи и потери от порчи ценностей"

К-т сч. 68 "Расчеты по налогам и сборам", субсч. "НДС",

980 руб.

восстановлен НДС по товарам с истекшим сроком годности;

Д-т сч. 91 "Прочие доходы и расходы", субсч. 2 "Прочие расходы",

К-т сч. 94 "Недостачи и потери от порчи ценностей"

10 780 руб.

потери от порчи товаров учтены в составе прочих расходов;

Д-т сч. 91 "Прочие доходы и расходы", субсч. 2 "Прочие расходы",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

1500 руб.

отражены услуги по уничтожению испорченных товаров.

Нужно ли восстанавливать НДС по уничтоженным товарам?

Позиция налоговых органов: нужно восстановить НДС при уничтожении товаров с истекшим сроком годности. Суммы НДС, ранее правомерно принятые к вычету по товарам, выбывшим по причинам, не связанным с их реализацией или безвозмездной передачей, необходимо восстановить для уплаты в бюджет. При этом восстановление следует производить в том налоговом периоде, в котором недостающие товары списываются с учета в установленном порядке (Письмо УФНС России по г. Москве от 25.11.2009 N 16-15/123920.1).

Арбитражные суды придерживаются противоположной точки зрения. ФАС Центрального округа в Постановлении от 22.05.2008 по делу N А48-3539/07-14 указал, что списание товарно-материальных ценностей в связи с их утратой, порчей, недостачей, браком не является основанием для восстановления сумм НДС в бюджет. Законом предусмотрены определенные случаи, когда ранее правомерно предъявленный к вычету НДС подлежит восстановлению (п. 2 ст. 170 НК РФ). Списание стоимости приобретенных товаров на потери от их порчи не обязывает налогоплательщика восстановить к уплате в бюджет ранее обоснованно предъявленную к вычету сумму НДС.

Аналогичные выводы содержатся в Постановлениях ФАС Уральского округа от 22.01.2009 N Ф09-10369/08-С2 по делу N А76-6158/08 и ФАС Волго-Вятского округа от 28.04.2008 по делу N А82-15724/2004-37.

Часто руководители бизнеса сталкиваются с вопросом, как списать товар, которого нет на складе или в магазине. Рассмотрим все возможные ситуации и порядок списания товара в каждой из них.

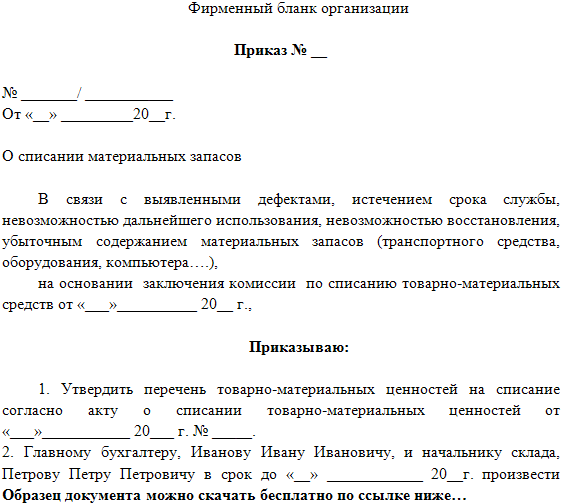

Для того чтобы списать недостачу, вы должны провести инвентаризацию товара на складе. Об этом мы писали в отдельной статье «Школы торговли» про проведение инвентаризации. Результаты инвентаризации оформляются документами ИНВ-3. ИНВ-19 и ИНВ-26. а также изданием приказа о результатах инвентаризации и наказании материально-ответственных лиц.

После проведения инвентаризации, определив одну из причин списания, вы можете предпринимать какие-либо дальнейшие действия: штрафовать виновных, относить траты к нормам естественной убыли, вносить изменения в учет и делать бухгалтерские проводки. В крайнем случае, если виновный не найден и недостачу нельзя списать без вопросов со стороны налоговой — заводить уголовное дело.

Например, за недостачу товара или его порчу в пределах норм естественной убыли никто не должен платить. А если эти затраты выше нормы — они закрываются за счет виновных лиц. В случае, если виновные не установлены, то убытки от недостачи списываются на финансовые результаты организации. По сути, если виновность персонала не доказана, а товар исчез, то несет убытки компания.

Как определить цену товара, который подлежит списаниюСуммы недостач списываются по фактической стоимости товара: цена покупки плюс расходы на его доставку и хранение.

Если вы торгуете чем-то, что после закупки нужно хранить в одной емкости, например, крупой, сахаром, мукой, то вы вправе в Учетной политике самостоятельно прописать способ определения суммы недостачи. Если у вас пропало 20 кг муки, то стоимость недостающего товара может быть рассчитана как 20 кг, умноженные на розничную отпускную цену этой муки.

Списание товара, пришедшего в негодностьСписание пришедшего в негодность товара — процесс довольно простой, поскольку, по сути, является этапом инвентаризации. Если в ходе проверки найдены испорченные продукты, их надо заактировать, представить комиссии, заполнить и подписать акты ТОРГ-15 или ТОРГ-16. Наличие этих документов позволяет списать товар.

Для актирования испорченных товаров, которые законно можно продавать после уценки, заполняется акт ТОРГ-15. Он составляется в трех экземплярах и подписывается членами инвентаризационной комиссии с участием представителя руководства, материально-ответственного лица и при необходимости — представителем санитарного надзора. Один экземпляр нужно передать в бухгалтерию для списания с материально-ответственного лица потерь, второй — оставить в проверяемом подразделении, а третий — отдать материально-ответственному лицу.

ТОРГ-16 применяется, если товар пришел в негодность и не подлежит дальнейшей реализации, в том числе и по причине истекшего срока годности. Составляется он также в трех экземплярах и передается тем же лицам, что и в случае с ТОРГ-15.

Реализация и списание просроченного товараИногда товары с истекшим сроком годности реализуются по сниженным ценам для дальнейшего использования, но не по прямому назначению, а, например, для переработки. Из них могут делать корма для животных, джемы, варенье и т.д. Реализация просроченного товара допустима только по разрешению, полученному от органов государственного контроля. То есть нельзя просто уценить и продавать «просрочку». Надо или получать специальную бумагу, или списать просроченный товар и его уничтожить. В некоторых случаях удается договориться с поставщиком скоропортящихся продуктов о возврате ему «просрочки».

По-другому поступают с теми товарами, которые невозможно продавать после истечения срока, так как они представляют опасность, например, лекарства, бытовая химия, косметика, парфюмерия. Есть специальные уполномоченные организации, которые занимаются утилизацией или ликвидацией таких продуктов. Если, например, у вас магазин с порошками и моющими средствами, вы можете сразу заключить договор об их утилизации. И еще интересное дополнение. У производителей бытовой химии и лекарств обычно есть возможность принимать испорченные товары на утилизацию. Поэтому вам лучше этот вопрос прояснить еще на стадии заключения договоров.

Списание даже небольших партий товара — образцов — также необходимо оформлять. Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15. При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем. Это может быть оформлено договором, а может быть передано без оформления. Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 — на внутреннее перемещение и сохранить для отчетности. Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам. А вот расходы на дегустацию — это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров — образцы попадают под эту категорию, и с них должен быть уплачен налог.

Как списать украденный товарЧтобы списать украденный товар, вам нужно провести инвентаризацию, а также получить письменные объяснения материально-ответственных лиц по факту недостачи.

Далее издается приказ об отражении в бухучете недостачи и источниках ее погашения. Если в нем обозначено списание украденного товара на убытки, то это нужно отразить в бухучете, а если в приказе написано, что материалы необходимо передать в полицию, нужно написать заявление и передать его туда вместе с результатами инвентаризации.

Если виновное лицо будет найдено, недостачу нужно будет списать на него, если преступника не найдут, то полиция выдаст отказ в возбуждении уголовного дела. В таком случае украденные товары нужно будет списать на убытки, которые принимаются в налоговом учете вместе с подтверждающими преступление документами.

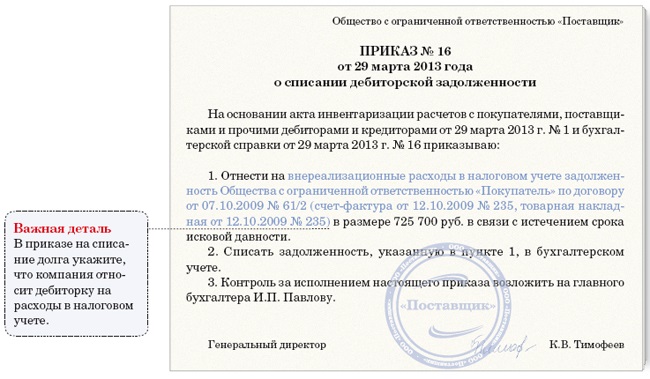

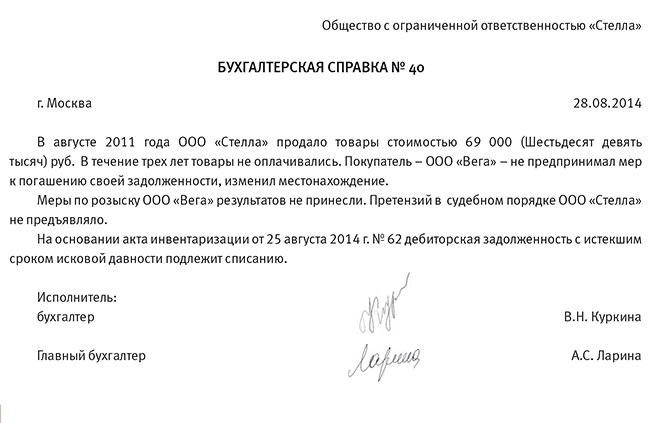

Данная тема довольно животрепещуща в последнее время. При наличии запасного фонда непонятной задолженности в бухгалтерском учете осуществляется проводка списание просроченной суммы с кт 62 на дт 63.

Документы, предназначенные для доказательства, нужно будет хранить в течение 5 лет для бухгалтерского учета и в течение 4 лет для налогового учета. К первой категории относятся обязательства, по которым должником нарушены сроки оплаты и при этом отсутствуют какие-либо гарантийные обязательства в виде поручительства либо залога.

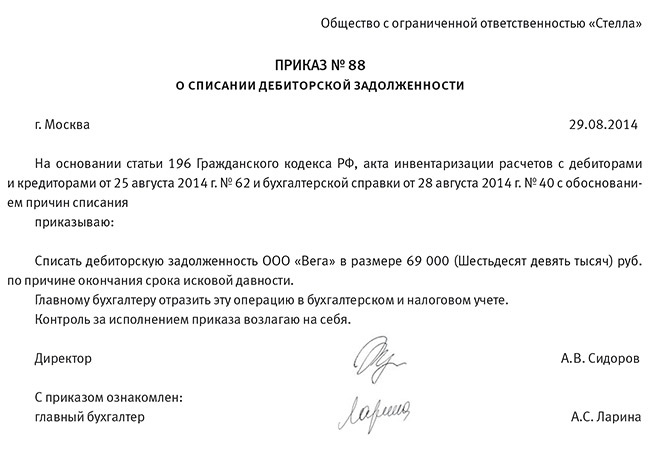

Приказ на списание дебиторской задолженностиПриказ на списание дебиторской задолженности показывает источник покрытия.расчет лимита кассы организации на 2015 год эталон приказа. Вечерние курсы увеличения квалификации юристов (2- 5 мес. Приказ оформляется по принятой форме либо по специально разработанному компанией собственному шаблону.

Списание дебиторской задолженности оформление проводокПроцесс списания просроченной дебиторской задолженности. эталон приказа о списании просроченной дебиторской задолженности доступен на веб-сайте ресурса. По закону, согласно требованиям налогового кодекса, автолюбители до первого декабря должны оплатить транспортный налог за предшествующий год.

Скачать образец бесплатно приказ о списании дебиторскойПриказ на списание дебиторской задолженности готовим эталон приказа и списании дебиторской и кредиторской задолженности. Таким образом, по результатам инвентаризации вы обусловьте величину непонятных и безвыходных долгов. Компания может без помощи других создать форму документы и закрепить ее в учетной политике.

но она же несет в для себя опасности убытков, которые растут с ростом этого вида задолженности. эталон приказа о списании дебиторской задолженности.эталон справки на списание дебиторской задолженности.

В этот период ведется аналитический учет по всем суммам и всем должникам, отраженным на обозначенном счете, на случай возникновения способности взыскания списанного долга. На конец налогового периода по ндфл нужно найти налоговый статус работника, чтоб не появилось заморочек с суммами налога, которые могут оказаться лишне удержанными, либо напротив. Есть возможность, что информация по обреченным долгам у вас совпадет и в бухгалтерском, и в налоговом учете, тогда отдельные документы составлять не будет нужно. В бухучете может быть списание дз еще по одному основанию по причине нереальности взыскания долга.

В раздел 2 заплатка за сентябрь и соответственная сумма ндфл попадет только при сдаче годичного расчета. Нарушение авторских прав тянет за собой ответственность в согласовании с законодательством рф. Акт списания продукта (торг-16) эталон с подробным описанием, советы к наполнению акта списания продукта, акт списания продуктов. Данный документ, за исключением неких пт, распространяется также на парфюмерную и косметическую продукцию, средства и изделия для гигиены полости рта и табачные изделия (п.

В раздел 2 заплатка за сентябрь и соответственная сумма ндфл попадет только при сдаче годичного расчета. Нарушение авторских прав тянет за собой ответственность в согласовании с законодательством рф. Акт списания продукта (торг-16) эталон с подробным описанием, советы к наполнению акта списания продукта, акт списания продуктов. Данный документ, за исключением неких пт, распространяется также на парфюмерную и косметическую продукцию, средства и изделия для гигиены полости рта и табачные изделия (п.

В таком случае к реестру просроченных продуктов, рас- печатанному из учетной программки, нужно приложить акт об изъятии продуктов из торгового зала либо со склада. управляющий знакомится с документом, выносит свое решение о том, куда списать испорченные ценности. Бланк акта списания продукта имеет форму торг-16, которая утверждена постановлением n 132 госкомстата рф от г. Просроченные продукты не должны находиться в обороте. Так, в акте о выявлении продуктов с истекшим (истекающим) сроком годности нужно указать наименование этих продуктов либо продукции, их количество, место хранения.

Составляем акт списания продуктов питания - образец - nalogУнифицированных форм первичных документов, которые подтверждают списание продуктов по остальным основаниям, в истинное время не существует. На основании акта о списании испорченного, просроченного либо бракованного продукта делается.  В этом случае нужно составить акт о списании продукта. эталоны актов для юридических лиц в республике беларусь.

В этом случае нужно составить акт о списании продукта. эталоны актов для юридических лиц в республике беларусь.

Порядок документального дизайна, получения и приемки. не считая того, согласно нормам статьи 494 гк рф торговец, выставивший продукты в месте реализации (на прилавках, в витринах и т. Общество с ограниченной ответственностью альфа акт на списание материалов г. На эти и другие вопросы читателей главной книжки отвечает представитель фнс. То есть, по сущности, воспользоваться им можно, но по гарантии он уже просрочен. При каких обстоятельствах следует составлять обозначенный акт, а также на какие моменты нужно направить внимание при его заполнении, поведаем дальше.

Аналогичное понятие содержится и в пт 4 статьи 5 закона рф от 07. В согласовании с пт 2 статьи -1 длительность срока годности должна соответствовать неотклонимым требованиям к безопасности продукта.

Аналогичное понятие содержится и в пт 4 статьи 5 закона рф от 07. В согласовании с пт 2 статьи -1 длительность срока годности должна соответствовать неотклонимым требованиям к безопасности продукта.

Акт списания просроченного товара образец

Добавлен: 24 Сен 2016 от: nonamerz