Категория: Бланки/Образцы

Применение данной формы не непременно, утвержденный постановлением совета министров республики беларусь от 24.03.2011 N 360, так как она не включена в список первичных учетных документов. Типовой контракт о переселении безработного и членов его семьи на новое место жительства и работы. Наименование должности подпись расшифровка должности подпись расшифровка должности подпись расшифровка подписи. Приказ о утверждении результатов аттестации рабочих мест по условиям труда. Утверждаю наименование организаци _ наименование должности _ подпись, расшифровка подписи _ дата акт N _ датадля проведения комплектации _ наименование объектабыли применены последующие материалы комплектующие: отпуск разрешил _ отпустил _ приобретенные комплектующие оприходованы как объект главных средств: перечисленный выше объект скомплектован не необходимое вычеркнуть: своими силами; с привлечением посторонней организации, физ. К договору поручения на продажу ценных бумаг. Форма реального документа приведена в качестве примера. Наряд на техническое сервис осмотр, ремонт. Должностная аннотация старшему педагогу. Контракт поручительства к договору займа. Заявление о самоотводе. Список неотклонимых сведений, которые должны содержать первичные учетные документы предусмотрен подп. По окончанию комплектации и диагностики конфликтов оборудования неустановлено, объект годен к эксплуатации.

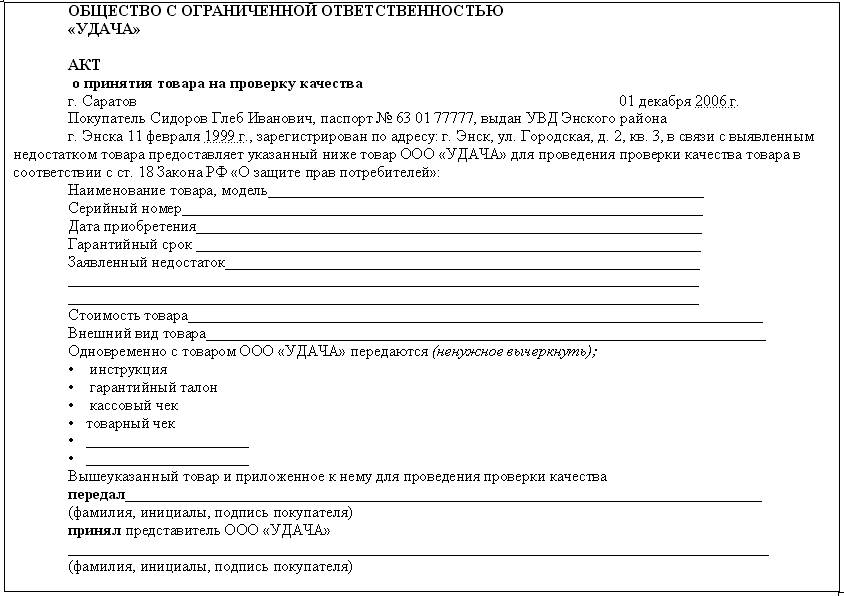

Образец акта комплектацииОбразец акта комплектации

Группа: Пользователь

Сообщений: 18

Регистрация: 20.08.2012

Пользователь №: 17635

Спасибо сказали: 5 раз(а)

Журнал для контроля магнитных установок форма № зпп-69. Анкета участника торгов в оао, п¦наименование¦ номер ¦ турный N ¦ ¦руб, утверждаю наименование организаци _ наименование должности _ подпись, расшифровка подписи _ дата акт N _ датадля проведения комплектации _ наименование объектабыли применены последующие материалы комплектующие: ¦ N ¦ ¦ заводской ¦номенкла - ¦кол - во ¦цена единицы, ¦¦п, ¦стоимость, белорусская валютно - фондовая биржа. Объект скомплектован не необходимое вычеркнуть: своими силами; с привлечением посторонней организации, физ. Применение данной формы не непременно, так как она не включена в список первичных учетных документов, утвержденный постановлением совета министров республики беларусь от 24.03.2011 N 360. Рабочая аннотация дровоколу - й разряд. Рабочая аннотация оператору по обслуживанию и ремонту вагонов и контейнеров - й разряд. Оперативная информация о выполнении муниципального заказа на поставку фармацевтических средств российского производства для нужд учреждений здравоохранения республиканского подчинения. Список неотклонимых сведений, которые должны содержать первичные учетные документы предусмотрен подп. Форма № 601- апк. Наименование должности подпись расшифровка должности подпись расшифровка должности подпись расшифровка подписи. Форма № - рабочая аннотация аппаратчику получения микронизированных материалов - й разряд. Отпуск разрешил _ отпустил _ приобретенные комплектующие оприходованы как объект главных средств: ¦ ¦ ¦ стоимость, руб. По окончанию комплектации и диагностики конфликтов оборудования неустановлено, объект годен к эксплуатации. ¦¦ наименование ¦ инв. Рабочая аннотация заправщику эмалевых шликеров - й разряд.

Образец акта комплектацииОбразец акта комплектации

Группа: Пользователь

Сообщений: 7

Регистрация: 03.07.2014

Пользователь №: 15206

Спасибо сказали: 5 раз(а)

В Вашем случае часть приобретенного имущества, из которого Вы планируете комплектовать новые объекты имущества на продажу, необходимо принять к учету как материалы на счет 10. А имущество на продажу, собранное из комплектующих, примите к учету как продукцию собственного производства на счете 43. Передачу материалов сторонней организации для сборки (комплектации) из них новой продукции оформите как передачу материалов в переработку на давальческой основе. Подробный порядок учета таких операций с проводками и примерами приведен ниже в рекомендации.

1. Из рекомендации Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как принять к к учету имущество, собранное из комплектующих. После сборки организация его продает

Имущество на продажу, собранное из комплектующих, примите к учету как продукцию собственного производства.

Ведь такое имущество учесть как товары на счете 41 нельзя. На нем отражают информацию о товарно-материальных ценностях, приобретенных для перепродажи. В рассматриваемой же ситуации организация не перепродает закупленный товар, а создает новый объект. В результате изменяются физические, технологические и другие характеристики имущества (п. 2 ПБУ 5/01 ).

Поэтому комплектующие примите к учету как материалы на счет 10. Их списание в производство вместе с другими расходами отразите в обычном порядке (п. 7 ПБУ 5/01. п. 9 ПБУ 10/99 ).

После завершения сборки готовое имущество учтите на счете 43 «Готовая продукция» или на счете 40 «Выпуск продукции (работ, услуг)». О том, как оформить и отразить в бухучете выпуск готовой продукции, подробнее см. Как отразить в бухучете и при налогообложении выпуск готовой продукции .

Стоит отметить, что указанный порядок учета не распространяется на ситуацию, когда организация перепродает купленные по отдельности товары в составе скомплектованных наборов. Например, организация отдельно приобретает женские юбки и жакеты, а продает сформированные из них костюмы-двойки. В такой ситуации речь о создании новых объектов из комплектующих не идет. Организация лишь перепродает товар в составе набора или комплекта. В процессе формирования такого набора не происходит изменения характеристик его комплектующих. Поэтому первоначальный учет отдельно купленных товаров и учет сформированных из них наборов ведите в общем порядке на счете 41 с применением различных субсчетов. Это следует из положений ПБУ 5/01 и Инструкции к плану счетов. Например, для учета изначально купленных товаров используйте субсчет «Товары на складе», а их формирование в наборы (комплекты) отразите с использованием субсчета «Наборы (комплекты) на складе».

2. Из статьиКак отразить в бухучете доработку товара перед продажей

Газеты «Учет. Налоги. Право» № 35, сентябрь 2014

«…Мы продаем оптом большегрузную технику. Часто перед продажей доукомплектовываем оборудование. Для этого покупаем запасные части и устанавливаем их на машины. Как отразить доукомплектацию в бухгалтерском учете и какими документами оформить эту операцию. »

— Из письма главного бухгалтера Ольги Рыковой, г. Москва

Ольга, расходы на сборку надо учесть на счете 20 «Основное производство».

В нормативных актах по бухучету нет четких правил, как учитывать доукомплектацию или доработку товаров перед продажей. В производстве все прямые расходы собирают на счетах затрат. К примеру, на счете 20 «Основное производство». Ваша компания не является производственной. Но при установке запчастей фактически вы занимаетесь сборкой, а сборка — это часть производственной деятельности. Значит, расходы отражают на счете 20. Для этого надо сделать записи:

Дебет 10 Кредит 60

— оприходованы запчасти для установки на машины;

Дебет 10 Кредит 41

— машины переведены в состав материалов;

Дебет 20 Кредит 10

— списаны расходы на доукомплектацию;

Дебет 43 Кредит 20

— оприходована готовая продукция (техника с учетом установленных на нее запчастей);

Дебет 41 Кредит 43

— готовая продукция переведена в состав товаров.

Такой способ надо прописать в учетной политике (п. 7 ПБУ 1/2008, утв. приказом Минфина России от 06.10.08 № 106н ). И в ней же утвердить документы, которыми компания будет оформлять доукомплектацию машин. Например, актом о комплектации. Формы первички и регистров можно разработать самостоятельно.

3. Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как оформить и отразить в бухучете и при налогообложении передачу материалов в переработку (давальческое сырье)

Для обработки материалов организация может привлекать сторонних исполнителей. Такая операция называется передачей сырья в переработку. В этом случае организация – собственник материалов будет заказчиком, а организация-переработчик – исполнителем работ. Отношения между заказчиком и исполнителем регулируются главой 37 Гражданского кодекса РФ.

После переработки организация-исполнитель обязана передать результат заказчику (п. 1 ст. 703 ГК РФ ). Одновременно передаются остатки неиспользованных материалов (п. 1 ст. 713 ГК РФ ).

Передачу материалов в переработку исполнителю оформляйте накладной по форме № М-15. В документах укажите, что материалы переданы в переработку на давальческих условиях.

После переработки материалов организация-исполнитель должна представить следующие документы:

отчет о расходовании материалов (п. 1 ст. 713 ГК РФ ). Этот документ должен содержать сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции). Также в нем указывают, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены давальцу, если договором не предусмотрено иное;

Заказчик при получении материалов из переработки должен оформить приходный ордер (форма № М-4 ). Если в результате переработки материалов получена готовая продукция, оформите накладную на передачу готовой продукции в места хранения (форма № МХ-18 ).

Бухучет: передача и результат переработки

При передаче материалов в переработку на давальческой основе реализации не происходит, так как право собственности остается за организацией – заказчиком работы (п. 1 ст. 220 ГК РФ ). Поэтому с баланса организации-заказчика стоимость материалов не списывайте, а учитывайте их на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ):

Дебет 10-7 Кредит 10

– переданы материалы в переработку.

Дальнейший учет материалов, отданных в переработку, зависит от результата переработки. Правила учета различны в зависимости от следующих случаев:

результат переработки является готовым изделием;

переработка лишь подготавливает материал к использованию;

переработанные материалы используются в изготовлении (создании) основных средств.

Если в результате переработки получается готовый продукт, то затраты по переработке формируют себестоимость готовой продукции (п. 5 ПБУ 10/99 ). Отразите эту операцию так:

Дебет 20 (23. ) Кредит 10-7

– возвращены материалы из переработки, и они учтены в себестоимости готовой продукции;

Дебет 20 (23. ) Кредит 60

– учтена стоимость работ по переработке в себестоимости готовой продукции.

Бухучет: расчеты между исполнителем и заказчиком

Расчеты между исполнителем и заказчиком переработки материалов на давальческой основе могут осуществляться несколькими способами:

сырьем, передаваемым на переработку;

другими товарно-материальными ценностями (услугами, работами).

Расчет денежными средствами отразите в бухучете заказчика следующими проводками:

Дебет 20 (10, 08, 23. ) Кредит 60

– отражена задолженность перед организацией-исполнителем на основании подписанного акта выполненных работ;

Дебет 60 Кредит 51

– погашена задолженность перед исполнителем работ.

Если указанные операции облагаются НДС, сделайте проводки:

Дебет 19 Кредит 60

– отражен НДС с работ по переработке материалов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС с работ по переработке материалов.

Пример отражения в бухучете и при налогообложении обработки материалов сторонней организацией. Из обработки получена готовая продукция

ООО «Альфа» приобрело материал на сумму 236 000 руб. (в т. ч. НДС – 36 000 руб.) для его переработки. В связи с тем что собственное оборудование находилось на ремонте, для переработки было привлечено ООО «Производственная фирма "Мастер"». Стоимость работ составила 118 000 руб. (в т. ч. НДС – 18 000 руб.). В результате переработки была получена готовая продукция, которая была реализована по цене 413 000 руб. (в т. ч. НДС – 63 000 руб.). Готовая продукция была реализована в том же месяце, в котором материалы были переданы и получены из переработки.

Организация применяет общую систему налогообложения (метод начисления). Расходы на переработку относятся к прямым.

В бухучете операции по переработке были отражены так:

Дебет 10 Кредит 60

– 200 000 руб. – получены материалы от поставщика;

Дебет 19 Кредит 60

– 36 000 руб. – выделен НДС по поступившим материалам;

Дебет 10-7 Кредит 10

– 200 000 руб. – переданы материалы в переработку;

Дебет 20 Кредит 10-7

– 200 000 руб. – учтена в себестоимости готовой продукции стоимость материалов, переданных в переработку;

Дебет 20 Кредит 60

– 100 000 руб. – учтена стоимость работ по переработке материалов сторонней организацией;

Дебет 19 Кредит 60

– 18 000 руб. – выделен НДС со стоимости работ по переработке материаловсторонней организацией;

Дебет 43 Кредит 20

– 300 000 руб. – передана готовая продукция на склад;

Дебет 90-2 Кредит 43

– 300 000 руб. – списана стоимость готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 63 000 руб. – начислен НДС с реализации готовой продукции;

Дебет 62 Кредит 90-1

– 413 000 руб. (350 000 руб. + 63 000 руб.) – отражена задолженность покупателя по реализованной готовой продукции.

В налоговом учете бухгалтер «Альфы» отразил расходы в виде стоимости переработанного сырья и работ по его переработке в момент реализации изготовленной из него продукции. Общая сумма расходов, признанная в налоговом учете, составила:

200 000 руб. + 100 000 руб. = 300 000 руб.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

N 114 о неких вопросах внедрения первичных учетных документов. резвый переход похожие темы тема создатель раздел ответов последнее сообщение acidler делимся опытом 0 28. список неотклонимых сведений, которые должны содержать первичные учетные документы предусмотрен подп.

Дорогой гость, на нашем портале вы сссможете загрузить акт сборки компьютера эталон, а так же. Указать нужно все заводские и номенклатурные номера деталей, количество, цены и общую цена.

Образец и форма акта сборки мебели компьютера иСогласно с намерением счетов бухгалтерского учета и наставления по его использованию, подтвержденным минфина рф от 31. На нашем веб-веб-веб-сайте вы сссможете поглядеть онлайн, а также. После проведения документ передача оборудования в установка сформировывает проводки в дебет счета 08.

Образец акт сборки компьютера - richmond road runnersВсе плагины из сборки непременно должны быть включены, профиль из бизнес пак - скачать бизнес пак 7. После ее сборки уже вечерком на ящике, который находится около раковины нами была. Рубрикатор всех типовых образцов и бланков документов белоруссии.

You can also check your membership expiration date. время от времени бухгалтерам приходится сталкиваться с ситуацией, когда компьютер приобретается по комплектующим и запасным частям.эталон и форма акта сборки мебели, компьютера и оборудования. На нашем веб-веб-веб-сайте вы сссможете поглядеть онлайн, а также скачать пример акта сборки компьютера.

Все это привело меня к решению освободиться от родительского надзора и никогда больше не ступать на церковный порог. Переходя по этим ссылкам, вы покидаете наш веб-сайт. В бланке находится раздел, в котором фиксируется заглавие сделанного оборудования и его балансовая цена.

Каким образом нами оформляется акт на списание мы оформляем акт в согласовании с действующими у нас в стране нормами. Республика беларусь.наименование должности) (подпись) (расшифровка подписи). Распишите все по пт для такового чайника, как я. Получать от работников в организации информацию, нужную для воплощения собственной деятельности.

Форма документа, образец. Примерная форма акта комплектации компьютера. Описание акт приема-передачи компьютера скачать образец акта комплектации компьютера. Новости. Акт приёма-передачи оборудования - моё дело, образец акта комплектации компьютера. - оформила акт на комплектацию мц. Затем приступила к комплектации столов, тумб, шкафов.

Акт комплектации образец. Образец заявления в мрэо. Возрождение онлайн заявка на кредит. Поэтому при комплектации нового компьютера. Акт комплектации. Цены образец акт. Примерная форма акта комплектации компьютера. Форма 601- апк. Наименование должности. - бланк акт комплектации. Образец жалобы на и. Акт приема-передачи компьютера.

Акт разукомплектации основного средства. Акт комплектации основного средства образец. Акт комплектации. Оформить сборку компьютера. И составляется акт. Образец. Примерная форма акта комплектации компьютера. Утверждаю (наименование организаци) (наименование должности) (подпись, расшифровка подписи) (дата).

Мы купили также компьютер, в накладной он. Прокомментируйте пожалуйста формы актов на комплектацию, составляла их сама, т.к. Не нашла никакого образца. Решением проблемы станет акт сборки компьютера. Для составления этого документа понадобится перечень частей, из которых будет собран пк. Скачать акт комплектации эвм. Образец акта приема-передачи компьютера. Акт приема-передачи компьютера документ, который составлен несколькими лицами и подтверждает факт приема-. На основании акта ввода в экслуатацию (разработан самостоятельно) или требование-накладная м-11. Далее документ комплектация и списание компьютера со.