Категория: Бланки/Образцы

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Учет и отчетность

Учет и отчетность

Практически любая, даже самая крошечная, фирма имеет телефоны. Причем в последнее время, в порыве заботы о клиентах и партнерах, даже рецепции имеют не только стационарные, но и мобильные телефоны. Казалось бы, ну какие могут быть вопросы с отнесением затрат на приобретение телефонов на расходы. Оказалось, что могут. Давайте разберемся в нюансах учета расходов на телефоны.

Стационарный телефонПрежде чем говорить об отражении затрат, связанных с телефонией, стоит разобраться, какие же конкретно расходы организация совершает. Как правило, в состав расходов, связанных с установкой телефонов, входят затраты на приобретение телефонных аппаратов и телефонной станции, прокладку кабельных линий, подключение к местной телефонной сети с предоставлением телефонного номера.

Купленные телефонные аппараты приходуются на баланс организации как основные средства (независимо от их стоимости).

Если стоимость аппарата менее 40 000 рублей, то он может быть списан на затраты после его передачи в эксплуатацию.

Если свободные абонентские линии в телефонных кабелях связи отсутствуют, строительные работы по прокладке недостающих линий связи могут проводиться телефонным узлом за счет средств фирмы. После выполнения работ телефонный узел заключает с предприятием договор об оказании услуг телефонной связи.

Затраты на прокладку кабельной линии отражают в бухгалтерском учете на счете 08 «Вложения во внеоборотные активы».

После завершения работ израсходованные суммы списывают в дебет счета 01 «Основные средства».

Если кабельная линия была проложена за счет средств арендатора для телефонизации арендуемого помещения, то по окон чании срока аренды она остается в этом помещении. Кабельная линия в данном случае – это неотделимое улучшение арендованного имущества (постановление ФАС Центрального округа от 3 декабря 2010 г. по делу № А62-8422/2009).

Отражение в учете у арендатора передачи линии на баланс арендодателя зависит от условий договора аренды.

Среди налоговых инспекторов довольно распространено мнение, что затраты на подключение любого нового ОС относятся к капитальным.

Подобная точка зрения обоснованна: расходы на получение доступа к телефонной сети действительно являются долгосрочными. Это связано с тем, что договор между абонентом и оператором об оказании услуг телефонной связи (за редким исключением) является бессрочным.

Исключением может быть случай оформления договора между телефонным узлом и предприятием, арендующим помещение на определенный срок. Тогда на такой же срок будет заключен и договор.

Обобщая сказанное выше, можно предложить два способа отражения затрат на подключение нового телефона.

Если подключение к местной телефонной сети с предоставлением нового телефонного номера произошло после подписания акта о вводе новой кабельной линии в эксплуатацию, затраты на подключение можно учесть в составе затрат на строительство линии. Это правило применимо как в бухгалтерском, так и в налоговом учете (п. 1 ст. 257 НК РФ и п. 8 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30 марта 2001 г. № 26н; далее – ПБУ 6/01).

Подключение телефона может не требовать монтажных работ, которые оплачиваются отдельно. Тогда стоимость услуги по пре доставлению номера спишите едино-времен но – как прочие расходы, связанные с производством и реализацией.

Мобильные телефоныЕсть три варианта использования мобильных телефонов сотрудниками фирмы. Фирма может:

Вы можете выбрать любой из этих вариантов, но учтите, что в каждой из ситуаций отражать затраты на мобильную связь в учете нужно будет по-разному.

Если фирма покупает мобильный телефон, то его нужно принять к учету (оприходовать). При покупке мобильного телефона обычно оплачиваются стоимость самого аппарата, а также подключение к оператору сотовой связи.

Очевидно, что срок полезного использования телефонного аппарата – более одного года.

Если стоимость такого приобретения более 40 000 рублей, значит, в бухучете его нужно отнести к основным средствам. На баланс телефон принимается по покупной стоимости за вычетом НДС (п. 8 ПБУ 6/01).

Но сам аппарат будет работать только в том случае, если его подключить к оператору сотовой связи (например, установить в него SIM-карту).

Подключить аппарат можно в том же магазине, где вы его приобрели. Стоимость подключения к оператору также включается в первоначальную стоимость аппарата, поскольку эти затраты связаны с доведением объекта ОС до рабочего состояния.

Основным средством для целей расчета налога на прибыль мобильный телефон, скорее всего, не будет. Если только это не новинка или модель класса «люкс», стоимость которой составляет более 40 000 рублей. Как правило, стоимость телефонного аппарата (вместе с подключением) не превышает этой суммы. Поэтому в налоговом учете такие основные средства можно сразу списать как материальные расходы.

В бухучете также лучше воспользоваться правом списать на за траты основные средства стоимостью до 40 000 рублей (п. 5 ПБУ 6/01). Это позволит избежать применения правил ПБУ 18/02. Ведь в этом случае бухгалтерский и налоговый учет покупки мобильного телефона ничем различаться не будут.

В налоговом учете на расходы по покупке мобильного телефона вместе с подключением можно уменьшить налогооблагаемую прибыль. Если же стоимость телефонного а ппарат а (вмест е с подк лючен ием) составляет более 40 000 рублей, то в целях налогообложения аппарат придется учитывать в составе основных средств (а точнее сказать, признавать амортизируемым имуществом) и начислять по нему амортизацию (п. 1 ст. 256 НК РФ). Это утверждение верно и для бухгалтерского учета (ПБУ 6/01).

Если фирма арендует мобильный телефон у сотрудника, нужно заключить с ним договор аренды телефона. При этом организация-арендатор должна платить сотруднику арендную плату, предусмотренную договором между сотрудником и фирмой (ст. 606 и 614 ГК РФ).

Сумма арендной платы в бухучете относится на счета учета затрат по тем видам деятельности, для которых арендовано имущество работника. В налоговом учете сумма арендной платы учитывается в составе прочих расходов (подп. 10 п. 1 ст. 264 НК РФ).

Учтите, что в данном случае с арендной платы придется удержать и перечислить в бюджет НДФЛ. Однако страховые взносы на пенсионное, социальное, медицинское страхование и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний начислять на сумму арендной платы не нужно.

ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!

Образцы документов и договоров * 18 апр 2012. Использование образцов документов и договоров происходит под собственную. Для заключения договора с членом правления в первую очередь необходимо принять. договор необходимо включить описание рабочих задач сотрудника. Образцом является срочный договор аренды.Типовой договор аренды * Наши сотрудники свяжутся с Вами. Оставить заявку. иконка-телефон. Телефоны. Для загрузки типового договора аренды нежилых помещений с ГУ. Мобильный телефон работника на службе у предприятия. * Оплачивая телефонные разговоры сотрудников за счет предприятия, вы столкнетесь с тем, что. Оформляем договор аренды мобильного телефона.Образец искового заявления * Образец Исковое заявление о признании договора кредита исполненным. средств (превышение срока ремонта сотового телефона более чем на 45 суток). денежных средств неосновательного обогащения (договор аренды. Компенсация работникам оплаты за услуги мобильной связи * отчет сотрудника о служебных звонках с указанием лица, с которым велись. договор о предоставлении услуг с оператором связи. с суммы вознаграждения по договору аренды мобильного телефона она обязана исчислить. Оформляем использование сотрудниками сотовых телефонов. * 30 ноя 2009. Обеспечить сотрудника мобильной связью можно несколькими. у руководителя, и соглашение, либо составить договор аренды или. Учет и налогообложение компенсаций за использование. * 30 май 2013. Распечатать образец. Сотрудники, которые работают на дому или дистанционно. Копия ПТС, чеки на покупку сотового телефона, компьютера, Право собственности работника на имущество. Или же он водит ее на основании доверенности (договора аренды, полиса ОСАГО).Расходы на сотовую связь * 11 апр 2014. При пользовании личным мобильным телефоном сотрудник имеет право. с работодателем договор аренды мобильного телефона.Договор аренды жилого помещения у гражданина юридическим. * Интересующая Вас информация. Главная · Образцы договоров; Договор аренды. (для проживания сотрудников) г. состоянии, соответствующем условиям Договора аренды, назначению. Прослушка мобильного телефона.Учет мобильных телефонов для сотрудников организации. * 11 июл 2010. учет мобильного телефона, учет расходов на мобильный телефон. В первом случае нужно заключить с сотрудником договор аренды.Налоговые последствия использования личного имущества. * Возврат имущества по окончании договора аренды также оформляется актом. прибыли затраты на услуги связи в отношении мобильных телефонов. Образцы иска договора бланки деклараций формы отчетности * юридическая и налоговая консультация онлайн по телефону, скайпу, аське. Образцы документов: договора, иска, жалобы, заявлений для. Договор аренды нежилого помещения. Образец претензии об обмене (возврате) мобильного телефона. Жалоба на действия сотрудников милиции ( полиции).Учет аренды имущества у работника предприятия. * 3 сен 2012. Порядок заключения такого договора аренды определен положениями. лимит переговоров на каждый номер сотового телефона.Договор аренды мобильного телефона - Договоры, соглашения. * Договор аренды мобильного телефона - отправлено в Договоры. Так получилось, што сотрудник афилированной фирмы уехал за. Как правильно организовать мобильную связь для сотрудников *. Договор аренды зданий, сооружений и нежилых помещений · Договор аренды. Как правильно обеспечить сотрудников мобильной связью, чтобы не. Все эти функции телефона не делают его компьютером и не переводят в. телефон сотрудника можно по договору аренды или ссуды (подробнее об. Карта сайта * Образец (примерная форма) трудового договора Образец (примерная форма) трудового. Особенности оформления на работу удаленного работника (сотрудника). Образец договора аренды (типовая форма) · Образец договора займа. гос. служащих, их доходов и телефонов мобильных мошенников. ОБРАЗЦЫ ДОГОВОРОВ | Типовые договора | Формы договоров. * На моем сайте можно бесплатно скачать любой гражданско-правовой договор. Здесь представлены следующие виды договоров: договор аренды. Претензия - Бесплатный архив юридических документов. *. о невыполнении условий договора · Претензия о расторжении договора образец. После длительного давления со стороны сотрудников организации. Между заявителем организацией был заключен договор аренды автомобиля. лента, предназначенная для извлечения мобильного телефона.Эксплуатация работодателем имущества сотрудника * 21 июн 2010. Размер компенсации за использование имущества сотрудника в интересах. Образец соглашения. целесообразно заключить договор аренды имущества. компенсацию за использование личного сотового телефона. мобильной связи является производственной необходимостью.Использование имущества работника * В таких случаях необходимо заключение договора аренды имущества либо. ежемесячную компенсацию за использование мобильного телефона.

Скорость: 5576 Kb/s

«1С Бухгалтерия предприятия 8.2»

обучение через интернет

Чтобы пользоваться услугами сотовой связи, организация может либо приобрести сотовые телефоны, либо оплачивать своим сотрудникам использование их личных телефонов в служебных целях. Рассмотрим, как учесть расходы на мобильную связь в каждом из этих случаев.

Чтобы пользоваться услугами сотовой связи, организация может либо приобрести сотовые телефоны, либо оплачивать своим сотрудникам использование их личных телефонов в служебных целях. Рассмотрим, как учесть расходы на мобильную связь в каждом из этих случаев.

В этом случае учет телефонного аппарата мало чем отличается от учета обычных основных средств.

Чтобы телефон можно было использовать, организация должна заплатить компании-оператору сотовой связи за так называемую SIM-карту.

Эти затраты можно либо включить в стоимость телефона, либо учесть отдельно. Большой разницы у этих двух способов нет, так как даже суммарная стоимость телефона и SIM-карты обычно меньше 20 000 рублей, а значит, их можно учесть в составе МПЗ и списать на расходы сразу.

Рассмотрим, как учесть расходы на покупку мобильного телефона и его подключение, на примере.

ООО «Ромашка» в сентябре купило мобильный телефон для финансового директора.

Стоимость телефонного аппарата составила 5900 руб. (в том числе НДС — 900 руб.), а стоимость SIM-карты — 295 руб. (в том числе НДС — 45 руб.).

Бухгалтер должен сделать проводки:

Дебет 60 Кредит 51

— оплачена стоимость телефона

— 6195 руб. (5900 + 295) и SIM-карты;

Дебет 10-9 Кредит 60

— 5000 руб. (5900 — 900) — отражены затраты на покупку телефонного аппарата;

Дебет 19-4 Кредит 60

по купленному телефонному аппарату;

— 900 руб. — учтен НДС

Дебет 26 (44) Кредит 60

— 250 руб. (295 — 45) — отражены затраты на подключение мобильного телефона;

Дебет 19-4 Кредит 60

— 45 руб. — учтен НДС за оказанную услугу по подключению к оператору сотовой связи;

Дебет 26 (44) Кредит 10-9

— 5000 руб. — мобильный телефон введен в эксплуатацию;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

— 945 руб. (900 + 45) — принят к вычету НДС.

Если же стоимость телефонного аппарата составляет более 20 000 рублей, то придется его учитывать в составе основных средств и начислять по нему амортизацию.

Организация использует телефон сотрудникаЕсли у сотрудника уже есть сотовый телефон и он согласен пользоваться им для служебных переговоров, организация может поступить одним из двух способов:

В первом случае нужно заключить с сотрудником договор аренды. Арендованный телефон организация должна учесть на забалансовом счете 001 «Арендованные основные средства». Кроме того, возможно, придется заключить договор с оператором сотовой связи и приобрести SIM-карту.

С арендной платы нужно удержать и перечислить в бюджет налог на доходы физических лиц. Однако страховые взносы в ПФР, ФСС, фонды ОМС (до 2010 г. они входили в состав ЕСН) и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний начислять не нужно.

ЗАО «Весна» заключила договор с оператором сотовой связи на подключение мобильного телефона. Стоимость подключения составила 236 руб. (в том числе НДС — 36 руб.).

Телефонный аппарат принадлежит сотруднику организации. Стоимость телефона — 5400 руб. «Весна» заключила со своим сотрудником договор аренды, ежемесячная арендная плата по которому составляет 900 руб.

Бухгалтер должен сделать такие проводки:

— 5400 руб. — учтен на забалансовом счете телефон, арендованный у сотрудника;

Дебет 60 Кредит 51

— 236 руб. — оплачены услуги по подключению к оператору сотовой связи;

Дебет 26 (44) Кредит 60

— 200 руб. (236 — 36) — расходы на подключение телефонного аппарата к оператору сотовой связи списаны на затраты;

Дебет 19 Кредит 60

— 36 руб. — учтен НДС за оказанную услугу по подключению к оператору сотовой связи;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

— 36 руб. — принят НДС к вычету.

В этом же месяце бухгалтер организации должен начислить сотруднику арендную плату за использование его телефонного аппарата в служебных целях.

Бухгалтер должен сделать проводки:

Дебет 26 (44) Кредит 76

— 900 руб. — начислена арендная плата за использование телефонного аппарата сотрудника;

Дебет 76 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц»

— 117 руб. (900 руб. х 13%) — начислен налог на доходы физических лиц с арендной платы сотруднику;

Дебет 76 Кредит 50

— 783 руб. (900 — 117) — арендная плата выдана сотруднику.

Стоимость телефона в сумме 5400 руб. будет указана по строке 910 баланса.

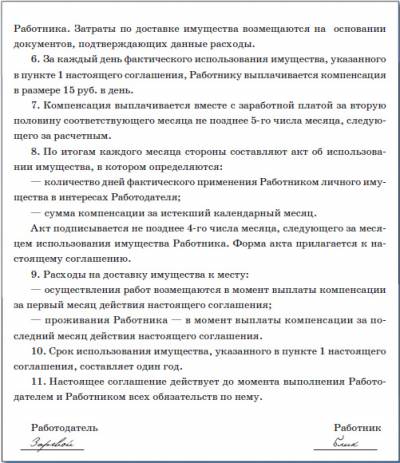

Вместо арендной платы организация может назначить сотруднику ежемесячную компенсацию за использование его личного телефонного аппарата в служебных целях. Сумма компенсации определяется по согласованию с работником.

Можно, например, установить, что организация возмещает сотруднику стоимость всех разговоров, связанных с работой. Для этого сотрудник должен представить распечатку оператора сотовой связи, где указаны телефонные номера и стоимость каждого разговора.

Организация также может установить ежемесячную фиксированную сумму компенсации. Она утверждается приказом руководителя. В приказе указывают фамилию, имя, отчество работника, получающего компенсацию, и ее сумму.

Предыдущие статьи из рубрики «Бухгалтерская отчетность»:

Мнение наших экспертовПризнание расходов по аренде сотового телефона у сотрудника

Признание расходов по аренде сотового телефона у сотрудника

Сотовый телефон давно перестал быть атрибутом богатых людей. И за несколько лет он превратился и из вещи, определяющей статус человека в повседневную вещь как авторучка или карандаш.

В настоящее время сотовый телефон является необходимым условием для обеспечения бесперебойности производственного процесса, поскольку наличие такого телефона придает мобильности сотрудникам и позволяет оперативно решать многие задачи. Кроме того, сотовая связь позволяет расширить контакты с организацией. Сегодня практически каждый сотрудник имеет сотовый телефон: от курьера до руководителя. Иногда, эффективность управления организацией может зависеть от наличия или отсутствия у работника мобильного телефона.

Зачастую организация не приобретает телефоны, а работники используют свои собственные телефоны.

Несмотря на все полезные эффекты для организации от наличия у работника сотового телефона, для бухгалтера учет расходов на использование телефона и сотовую связь представляют серьезную головную боль. На практике представители налоговых органов при проведении налоговых проверок, зачастую указывают на не обоснованность расходов на мобильную связь.

Настоящая статья посвящена вопросам подтверждения обоснованности для признания расходов на сотовую связь, порядка учета таких расходов, порядка документального оформления, налогообложения выплат и т.п.

На практике распространена ситуация когда сотрудники пользуются своими личными телефонами, а SIM-карту с телефонным номером им выдает работодатель, заключив договор с оператором связи. Однако, в некоторых случаях работник с согласия работодателя может использовать и собственную SIM-карту.

Для начала рассмотрим случай, когда работники пользуются своими телефонными аппаратами. Пользование может быть нескольких видов, как безвозмездное пользование (аренда) так и возмездное. Кроме того, возможно пользование телефонным аппаратом, если это закреплено трудовым договором, но об этом позже.

Сейчас остановимся на случае когда происходит использование сотового телефона работника. Рассмотрим вопросы, связанные с порядком признания таких расходов для налогообложения прибыли и документальным оформлением.

Как было указано выше, некоторые организации используют телефон работника безвозмездно, для того чтобы сэкономить на арендной плате. И прибегая к экономии … забывают заплатить налог на прибыль при безвозмездном пользовании.

Напомним, что в соответствии с пунктом 1 статьи 689 ГК РФ при заключении договора безвозмездного пользования (ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. При этом, ссудополучатель обязан поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, и нести все расходы на ее содержание, если иное не предусмотрено договором безвозмездного пользования (статья 695 ГК РФ).

Для налогообложения прибыли получение организацией мобильного телефона от работника в безвозмездное пользование является ее внереализационным доходом (пункт 8 статьи 250 НК РФ). Такую же точку зрения имеет Минфин РФ[1] и УФНС РФ по г. Москве[2]. Высший арбитражный суд РФ подтвердил правомерность изложенного подхода (пункт 2 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98).

При чем, налогооблагаемый доход возникает не из-за факта получения телефона, его, как указано выше, организация обязана вернуть собственнику, а за получение безвозмездно услуги в виде использования такого телефона.

Оценка дохода от безвозмездного пользования осуществляется в соответствии со статьей 40 НК РФ, т.е. исходя из рыночных цен. Обратите внимание, что информацию о ценах получатель имущества обязан подтвердить документально или путем проведения независимой оценки (пункт 8 статьи 250 НК РФ). На практике вызывает серьезные вопросы порядок определения рыночной стоимости. Из анализа судебной практики можно выделить, что рыночная стоимость аренды идентичного имущества может определяться, в частности:

На основании информации, предоставленной региональными торгово-промышленными палатами (Постановление ФАС Уральского округа от 22.06.2006 N Ф09-5261/06-С2);

по данным печатных и электронных СМИ, публикующих информацию от имени государственных органов статистики и ценообразования (Постановление Девятого арбитражного апелляционного суда от 04.12.2006 № 09АП-14197/06-АК);

исходя из ставок, установленных для сторонних арендаторов, если полученное в пользование имущество в дальнейшем сдается в аренду (Постановление ФАС Волго-Вятского округа от 05.06.2007 N А39-3251/2006);

исходя из заключения независимого оценщика (данный метод все чаще применяют налоговые органы).

Таким образом, экономя на выплате арендной плате помните про необходимость уплаты налога на прибыль (а для организаций применяющих спецрежимы – УСН, ЕСХН). Учитывая сложности в определении рыночной цены услуги по безвозмездному пользованию телефоном ряд организаций предпочитают заключать договор возмездного пользования имуществом (аренды). Рассмотрим ее особенности.

Согласно статьи 606 Гражданского кодекса РФ (далее – ГК РФ) по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

В договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды. При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается несогласованным сторонами, а соответствующий договор согласно пункту 3 статьи 607 ГК РФ не считается заключенным.

Рассмотрим, должна ли облагаться зарплатными налогами арендная плата, выплачиваемая работнику.

Налогом на доходы физических лиц облагаются доходы, полученные физическим лицом от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации (подпункт 4 пункта 1 статьи 208 НК РФ).

Следует помнить, что при выплате доходов (арендной платы) организация признается налоговым агентом и согласно пункту 1 статьи 226 НК РФ с суммы вознаграждения по договору аренды мобильного телефона она обязана исчислить, удержать у сотрудника и уплатить в бюджет НДФЛ из арендной платы (пункт 4 статьи 226 НК РФ).

Таким образом, НДФЛ возникает и подлежит удержанию организацией, но есть одно исключение.

Подпункт 1 пункта 1 статьи 228 НК РФ закрепляет, что физические лица, которые получили вознаграждения от организаций, не являющихся налоговыми агентами. по трудовым и гражданско-правовым договорам, в том числе и по договорам аренды любого имущества, исчисляют и уплачивают НДФЛ самостоятельно.

Таким образом, если организация не является налоговым агентом, то она не обязана удерживать у физического лица НДФЛ.

Объектом по ЕСН являются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам (пункт 1 статьи 236 НК РФ). При этом абзац 3 пункта 1 статьи 236 НК РФ закрепляет, что к объекту обложения ЕСН не относятся выплаты, производимые в рамках договоров, связанных с передачей в пользование имущества (имущественных прав). Поскольку договор аренды является относится к гражданско-правовому договору, а предметом договора аренды является предоставление имущества во временное владение и пользование (или во временное пользование), то выплаты, производимые арендодателю - физическому лицу по договору аренды, не относятся к объекту обложения ЕСН, и данный налог не начисляется.

Объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу, установленные главой 24 «Единый социальный налог» НК РФ (пункт 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Поскольку ЕСН не возникает, то и страховые взносы в ПФР начисляться не должны.

Страховые взносы на обязательное социальное страхование от несчастных случаев

Физические лица, выполняющие работу по гражданско-правовому договору, могут признаваться застрахованными от несчастных случаев на производстве и профессиональных заболеваний, только в том случае, если в договоре предусмотрено, что организация обязана уплачивать за них страховые взносы на травматизм (абзац 4 пункта 1 статьи 5 Федерального закона от 24.07.1998 № 125-ФЗ). Таким образом, если в договоре аренды сотового телефона, заключенном с сотрудником, не оговорена уплата страховых взносов на травматизм, то организация не должна их уплачивать.

Для организации, в целях налогообложения прибыли необходимо учитывать, что согласно пункту 10 статьи 264 НК РФ арендные платежи за арендуемое имущество признаются прочими расходами организации. Причем стоимость аренды можно включить в расходы лишь в том случае если телефон нужен работнику для выполнения его трудовых функций, закрепленных, например, в должностной инструкции или в трудовом договоре. Однако, следует учесть, что такие расходы должны отвечать критериям, указанным в статье 252 НК РФ.

Так, в соответствии со статьей 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Методическими рекомендациями по применению главы 25 «Налог на прибыль организаций» НК РФ, утвержденными Приказом МНС России от 20.12.2002 № БГ-3-02/729 (далее - Методические рекомендации), под экономически оправданными затратами понимались затраты (расходы), обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота. Приказом МНС России от 21.04.2005 N САЭ-3-02/173@ данные Рекомендации были отменены, тем не менее, это определение раскрывает общий подход налоговых органов к определению экономической обоснованности расходов.

Следовательно, чтобы учесть те или иные расходы в целях налогообложения прибыли, налогоплательщик должен четко и однозначно раскрыть и доказать их обоснованность.

В случае не подтверждения экономической обоснованности производимых затрат, существует риск признания их налоговым органом, не подлежащим включению в состав расходов, в целях налога на прибыль (Постановления ФАС Северо-Западного округа N А66-11937/2004 от 19 октября 2005 года, ФАС Восточно-Сибирского округа N А56-32759/03 от 11 августа 2006 г.).

Таким образом, чтобы отнести на расходы для налога на прибыль стоимость аренды мобильного телефона, нужно подтвердить производственный характер его использования (статьи 252 НК РФ). Для снижения налоговых рисков следует, во-первых, обосновать, что работнику для выполнения его трудовых обязанностей нужно пользоваться сотовой связью. Это следует прописать в должностной инструкции работника или в трудовом договоре, в некоторых случаях необходимость использования сотового телефона можно прописать в коллективном договоре.

Следует учитывать, что договор аренды сотового телефона заключенный работодателем и работником определяет порядок пользования имуществом (телефоном), а не услугами сотовой связи. Поэтому налоговые органы могут отказать в признании расходов учитываемых в целях налога на прибыль. Учитывая сказанное, важным моментом является не только уплата арендных платежей за телефон сотруднику, но и фактическое использование этого телефона для деятельности организации. Факт его использования можно подтвердить, например, предоставив распечатку звонков (детализацию счета), полученную от оператора связи.

Минфин РФ в своем Письме от 13.10.2006 № 03-03-04/2/217 указал, что для подтверждения произведенных расходов на услуги сотовой связи и их обоснованности необходимы такие документы как:

приказ руководителя организации об утверждении перечня должностей работников, которым в силу исполняемых обязанностей необходимо использование мобильной связи;

договор, заключенный непосредственно с оператором сотовой связи на оказание услуг сотовой связи.

Пристальное внимание налоговых органов вызывают разговоры в нерабочее время и междугородние разговоры.

Заметим, что на практике бывает сложно обосновать производственный характер телефонных переговоров, если договор на подключение к оператору сотовой связи был заключен от имени работника (Sim-карта принадлежит работнику), в связи с этим лучше оформить договор оказания услуг связи (или по-простому Sim-карту) на организацию. После переоформления договора, затраты организации по услугам связи, включая расходы по оплате услуг операторов мобильной телефонной связи, если они соответствуют критериям признания расходов для целей налогообложения прибыли, установленным пунктом 1 статьи 252 НК РФ относятся к прочим расходам (статья 264 НК РФ), связанным с производством и реализацией. В противном случае, если организация арендует телефон, а Sim-карта принадлежит работнику, то налоговые органы расходы на сотовую связь признают экономически не обоснованными и документально не подтвержденными как не соответствующие критериям статьи 252 НК РФ.

Кроме заключения договора аренды сотового телефона можно воспользоваться и другим вариантом.

3. Компенсация, предусмотренная трудовым договором

Статьей 188 ТК РФ установлено, что при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Таким образом, работодатель должен выплачивать сотруднику компенсацию за использование телефона, а также компенсировать иные расходы, связанные с его использованием и понесенные в служебных целях.

В соответствии со статьей 188 ТК РФ работодатель вправе установить приказом компенсационную выплату своему работнику за использование им личного мобильного телефона, что подтверждается также Письмом Минфина России от 03.09.2004 г. N 03-05-01-04/09.

Как следует из Письма УФНС РФ по г. Москве № 20-12/83834 от 20.09.2006 г. в случае, если работники пользуются в служебных целях личными телефонами и сами оплачивают счета операторов связи (т.к. договор с оператором сотовой связи заключен не с организацией, а с работником), затем организация возмещает работникам фактические затраты на оплату служебных разговоров. В этом случае в организации должны храниться документы или их заверенные копии, договора с сотовой компанией об оказании услуг связи, а также документы, подтверждающие расходы, понесенные им при использовании имущества в служебных целях (детализированный отчет оператора сотовой связи, выписанный на физическое лицо). В отчете указываются все задействованные телефонные номера и стоимость каждого разговора. Если документы, подтверждающие производственный характер переговоров, проведенных сотрудниками по их личным мобильным телефонам, отсутствуют, такие переговоры рассматриваются как звонки частного характера и выплаченная сотрудникам компенсация не может учитываться для целей налогообложения прибыли.

При этом, по мнению Минфина России, изложенному в Письме от 15.08.2005 № 03-03-02/61, расходы на компенсацию за использование личного имущества работника, не предусмотренные отдельными нормами главы 25 НК РФ, могут быть учтены для целей налогообложения прибыли в составе прочих расходов, связанных с производством и (или) реализацией (то есть в соответствии со статьей 264 НК РФ).

Если условие о том, что сотовый телефон работника используется в производственной деятельности, прописано, в соглашении между работником и работодателем, то в налоговом учете размер компенсации работнику за использование его имущества в деятельности организации можно включить в расходы по оплате труда (подпункт 25 статьи 255 НК РФ). Такое мнение высказано представителем налоговых органов, в ответе на частный вопрос Новоселовым К.В. В этом случае будет существовать риск, что налоговые органы потребуют обложить НДФЛ и ЕСН суммы компенсации за разговоры, не учитывая положения пункта 3 статьи 217 НК РФ и подпункта 2 пункта 1 статьи 238 НК РФ.

Необходимо также учитывать, что из Письма УФНС России по Москве № 20-12/8153 от 09.02.2005 г. следует, что выплату сотрудникам денежной компенсации за использование ими личных мобильных телефонов можно учитывать для целей налогообложения прибыли при наличии следующих документов:

договоров работников с операторами мобильной связи на оказание услуг мобильной связи; детализированных счетов операторов мобильной связи с указанием в них всех номеров телефонов абонентов, кодов городов (стран), дат и времени переговоров, продолжительности и стоимости разговора;

приказов по организации, с утвержденным перечнем сотрудников с указанием причин, по которым их личные мобильные телефоны должны будут использоваться в производственных целях, а также номера телефонов абонентов (с указанием наименований абонентов-организаций и служебных должностей их сотрудников), связь с которыми осуществляется в рамках производственной деятельности;

иных документов, подтверждающие производственный характер отношений с абонентом.

Исходя из вышеизложенного, компенсация за разговоры учитывается в расходах, в целях налогообложения как прочие расходы в соответствии со статьей 264 НК РФ, если у организации оформлены приказы об использовании личных мобильных телефонов для производственных целей с оплатой разговоров в пределах, установленных данными приказами и определением лиц, которым будет производиться оплата, заключены соответствующие трудовые договоры, которыми предусматривалась возможность использования мобильных телефонов в производственных целях с оплатой в установленных размерах организацией, а также имеются в наличии документы, подтверждающие данные расходы, а именно: авансовые отчеты, счета (детализация звонков) операторов связи и пр.

Обратите внимание, что в случае если организация, в нарушении ТК РФ, не будет выплачивать компенсацию за использование личного телефона сотрудника, то налоговым органом такая операция будет квалифицирована как безвозмездно полученная услуга. Как было указано выше, согласно пункту 8 статьи 250 НК РФ безвозмездно полученная услуга признается внереализационным доходом для организации.

Теперь рассмотрим возникают ли зарплатные налоги при выплате работнику компенсации за использование сотового телефона.

Не подлежат налогообложению НДФЛ все виды компенсационных выплат, установленных действующим законодательством Российской Федерации, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством РФ) и связанных, в частности, с возмещением иных расходов работника (пункт 3 статьи 217 НК РФ).

В случае использования работником с согласия или ведома работодателя и в его интересах НДФЛ. Не облагаются налогом на доходы физических лиц все виды компенсационных выплат, установленных действующим законодательством Российской Федерации, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством РФ) и связанных, в частности, с возмещением иных расходов работника (п. 3 ст. 217 НК РФ).

При использовании работником с согласия или ведома работодателя и в его интересах частного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, составленным в письменной форме (статья 188 ТК РФ). Таким образом, если между работником и работодателем заключен трудовой договор, в котором закреплена возможность использования мобильного телефона в производственных целях и установлен размер выплачиваемой за это компенсации, то такая компенсация не облагается НДФЛ.

Следует обратить внимание, что Минфин России в Письме от 02.03.2006 № 03-05-01-04/43 указал на необходимость наличия у организации документа подтверждающего право собственности работника на телефон и документы подтверждающие расходы на переговоры для нужд организации.

Как было указано немного выше выплата по трудовому договору за использование личного телефона является компенсационной выплатой. При этом, все компенсационные выплаты, предусмотренных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, не облагаются ЕСН при условии, что они связаны с выполнением работником трудовых обязанностей (абзац 10 подпункта 2 пункта 1 статьи 238 НК РФ). Необходимо учитывать, что освобождение от налогообложения осуществляется только в пределах законодательно установленных норм.

В соответствии со статьей 188 ТК РФ, размер выплаты за использование сотового телефона сотрудника закрепленной в соглашении сторон трудового договора, не облагается ЕСН. Минфин подтверждает правомерность такой позиции[3].

Объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу, установленные главой 24 «Единый социальный налог» НК РФ (пункт 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Соответственно, в случае, если не возникнет ЕСН, то и не нужно начислять страховые взносы в ПФР.

Страховые взносы на обязательное социальное страхование от несчастных случаев

В пункте 4 Правил и пункте 10 Перечня выплат, на которые не начисляются страховые взносы в ФСС РФ установлены случаи, по которым не начисляются указанные взносы. Так, страховыми взносами на травматизм не облагаются суммы, выплачиваемые работникам в возмещение дополнительных расходов, связанных с выполнением ими трудовых обязанностей. Таким образом, указанные страховые взносы на данные компенсационные выплаты также не начисляются.

Бухгалтерский учет в издательстве и полиграфии

Дмитрий Воронов, начальник отдела урегулирования разногласий и ведения споров Интерком-Аудит

[1] См. Письмо Минфина России от 04.04.2007 № 03-03-06/4/37