Категория: Бланки/Образцы

В большинстве зарубежных гостиниц и российских с иностранным управлением установлен не один, а два расчетных часа:

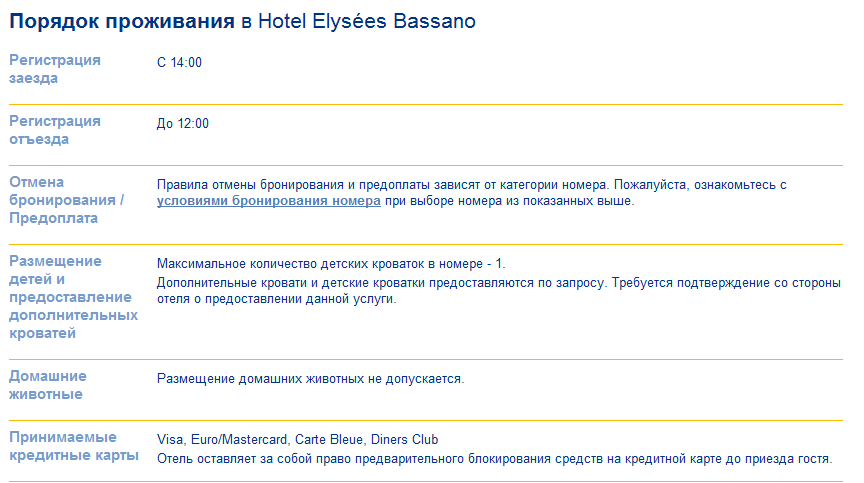

Check-outtime - расчетный час выезда, обычно в 12.00;check-intime - расчетный час заезда, обычно это 14.00 В случае задержки выезда, как правило, спрашивают доплату за половину суток, если выезд происходит до 24.00, а после этого часа - за целые сутки. В зарубежных отелях чаще всего до расчетного часа заезда гостя не поселят, но при этом он может бесплатно сдать багаж на хранение в рецепцию, а сам прогуляться, посетить ресторан. Аналогично происходит при выезде, однако отели высокого класса с целью поддержания имиджа и в соответствии с концепцией сервиса, ориентированного на клиента, по возможности идут навстречу гостям и позволяют им бесплатно заехать в номер раньше или выехать на несколько часов позже (услуги раннего заезда и позднего выезда).

В зарубежных отелях принято считать время проживания не количеством суток, а количеством ночевок, таким образом, если гость выразит желание заселиться в период с 0.00 до 14.00, то есть до расчетного часа заезда, он должен будет заплатить за одну дополнительную ночь.

В РФ согласно «Правилам предоставления гостиничных услуг»: Пункт 11. Исполнитель не вправе без согласия потребителя выполнять дополнительные услуги за плату. Потребитель вправе отказаться от оплаты таких услуг, а если они оплачены, потребитель вправе потребовать от исполнителя возврата уплаченной суммы, (в ред. Постановления Правительства РФ от 15.09.2000 N693). Запрещается обуславливать выполнение одних услуг обязательным оказанием других услуг.

Пункт 12. Цена номера (места в номере), а также форма его оплаты устанавливаются исполнителем (в ред. Постановления Правительства РФ от 15.09.2000 N 693). Исполнителем может быть установлена посуточная или почасовая оплата проживания. Исполнитель определяет перечень услуг, которые входят в цену номера (места в номере). Потребитель обязан оплатить оказанную исполнителем в полном объеме услугу после принятия ее потребителем. С согласия потребителя услуга может быть оплачена им при заключении договора в полном объеме или путем выдачи аванса (абзац введен Постановлением Правительства РФ от 15.09.2000 N 693)

Пункт 13 :Плата за проживание в гостинице взимается в соответствии с единым расчетным часом - с 12 часов текущих суток по местному времени. При размещении до расчетного часа (с 0 до 12 часов) плата за проживание не взимается. В случае задержки выезда потребителя плата за проживание взимается в следующем порядке:

не более 6 часов после расчетного часа - почасовая оплата;

от 6 до 12 часов после расчетного часа - плата за половину суток;

от 12 до 24 часов после расчетного часа - плата за полные сутки (если нет почасовой оплаты).

При проживании не более суток (24 часов) плата взимается за сутки независимо от расчетного часа. Исполнитель с учетом местных особенностей вправе изменить единый расчетный час.

ВИДЫ РАСЧЕТОВ В ГОСТИНИЦЕ :

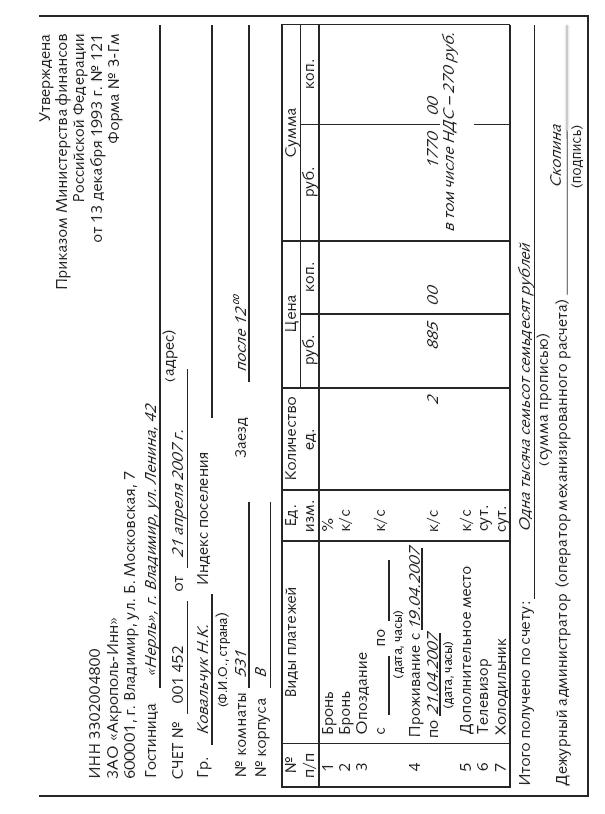

В процессе регистрации на имя клиента в АСУ открывается гостевой счет (folio), куда приходит информация со всех служб гостиницы об оказанных данному гостю услугах, в том числе из магазинов и ресторанов на территории гостиницы. Обычно гость оплачивает все услуги и покупки при выписке и получает экземпляр оплаченного счета (invoice). Номер гостевого счета обычно неизменен на все время проживания гостя, а счетов может быть несколько, если гость оплачивал услуги по частям.Счет - это документ строгой отчетности, печатается в нескольких экземплярах, один из которых выдается на руки клиенту. В РФ счет недействителен без печати и фискального чека, который либо прикрепляется к счету - если отпечатан на кассовом аппарате - либо распечатывается на бланке гостиничного счета с использованием фискального принтера. Счет заверяется подписью кассира и синей прямоугольной печатью с надписью: «Город. гостиница. (дата), касса. оплачено (получено)».

Счет выписывается в трех экземплярах: один выдается гостю, второй вместе с кассовым отчетом (форма № 5-Г) сдается ежедневно в бухгалтерию, третий - хранится в расчетной части гостиницы (в кассе) до выезда гостя. При ведении расчетов с применением АСУ счет заполняется в двух экземплярах. В нем фиксируется оплата за весь период проживания. Оба экземпляра должны храниться в контрольной картотеке до выезда гостя, но часто один выдается на руки клиенту сразу после оплаты всего срока проживания во время регистрации. Сотрудник бухгалтерии сверяет формы счетов (№ 3-Г и 3-Гм – отменены) с формой № 5 (анкетой). Несмотря на то, что Министерством финансов установлена форма счетов, многие гостиницы разрабатывают свои формы, либо используют формы счетов в АСУ.

Оплата проживания и всех видов услуг производится в кассе службы приема и размещения. Технология работы кассира обусловлена особенностями операционного процесса в конкретной гостинице и типом АСУ. Именно АСУ устанавливает названия разделов меню, соответствующих различным этапам (операциям) расчетов с гостями.

Квитанция на предоставление дополнительных платных услуг форма № 12-Г составляется в двух экземплярах - один предоставляется в бухгалтерию, второй - гостю. По правилам большинства гостиниц, оплата, независимо от формы, должна быть произведена к моменту оказания услуги. То есть при безналичном расчете - деньги должны быть к моменту заезда, а при наличном расчете или расчете по кредитной карте - в РФ данный вид расчета приравнен к наличному - при заезде за целое количество суток или до момента выезда.

Фирмы, имеющие договорные отношения с гостиницей и регулярно направляющие клиентов, могут переводить оплату не за конкретную заявку, а в качестве авансового платежа за проживание в следующем месяце. В этом случае предварительный счет не выписывается, а основанием платежа является контракт или договор. Обычно, в соответствии с условиями договора, при оплате в рублях окончательный расчет производится по курсу Центробанка на день выезда гостей, на основании чего выставляется счет-фактура. В случае неполного использования ранее перечисленной суммы фирма может получить деньги обратно на свой расчетный счет или использовать их на следующее проживание. Получить остаток обратно фирма может при наличии всех необходимых, правильно оформленных документов: письма на имя главного бухгалтера за подписью руководителя предприятия, доверенности на получение денег на представителя фирмы, если возврат в рублях или на корпоративную кредитную карту, по которой ранее была произведена оплата.

В случае неполного использования ранее оплаченного проживания физические лица получают возврат автоматически при выписке и сдаче ключей в той же форме, в которой была произведена оплата.

В счете обязательно содержится информация: название города, гостиницы, № и дата оформления счета, № комнаты, ФИО гостей (на супружескую пару может быть оформлен один счет), дата заезда, время и дата выезда, код кассира, цель поездки, вид и сумма тарифа, количество гостей, № подтверждения заявки на бронь.

Отели высокого класса для ускорения процедуры выбытия заранее выдают так называемый предварительный счет (serviceprovided) с подписью кассира в трех экземплярах. Его могут подсунуть рано утром под дверь номера с тем, чтобы гость заранее просмотрел его и, если согласен, поставил свою подпись, либо отдал администратору, либо опустил в ящик для счетов.

Оплата наличными в гостиницах всего мира составляет очень маленький процент в отличие от РФ. Большинство гостей предпочитает расплачиваться кредитными картами прямо на счет оплаты либо личными чеками и наличными. Во всех случаях сумма, полученная с гостя, является точным количеством, требуемым для того, чтобы свести его баланс к нулю. Все кассиры должны свериться о последних расходах гостя, которые могли быть вовремя не записаны. Оплату могут попросить произвести в любое время, необязательно при выписке, иногда гости сами предпочитают платить постепенно. Всех гостей просят указать кредит при регистрации. Гостей, которые платят наличными или вызывают подозрение (например, у гостя мало или полностью отсутствует багаж), просят оплатить заранее все пребывание.

Может быть иная процедура занесения оплаты. Вместо того, чтобы заносить их в гостевой счет клиента и оставлять сумму кредита на месте до ночного аудита, некоторые отели сразу вносят плату за комнату и сбор в гостевой счет и представляют гостю счет с нулевым балансом. Здесь есть нюанс: хотя ночному аудитору не нужно заносить данные, гость все еще числится по аудиту (сверке счетов) ночеприбытия. В другом случае кассир не заносит в гостевой счет плату за номер, и гостю выдается специальный чек. Чтобы получить копию оплаченного счета, гость должен вернуться к кассе во время контроля. К этому моменту компьютером уже подготовлен счет, а внесение оплаты за номер во время ночного аудита означает, что гостевой счет до этого момента не был закрыт. Клиенту, сделавшему задаток за проживание и оплачивающему номер вперед, обычно не разрешены дополнительные траты (дополнительные платные услуги), так как гость уезжает, не останавливаясь у кассы. Дополнительные платные услуги рекомендуется оплачивать за каждый день пребывания гостя. Автоматизированный контроль гостей, оплачивающих вперед, требует координации и обмена информацией. Кассир и администраторы должны быть внимательны, чтобы не указать преждевременно как свободную комнату, которая была оплачена вперед. Кассир, в свою очередь, должен убедиться, что гость на самом деле выехал - по разным сводкам и отчетам, которые заполняют другие сотрудники отеля, например, «шахматка». С наличными суммами отели обращаются по-разному:

- наличные или чек передаются в кассу отеля и остаются незарегистрированными до приезда гостя. Когда он приехал, чек прилагается к только что открытому гостевому счету, как будто деньги пришли в этот день. Это удобно для отеля, если произошла отмена бронирования. Недостаток состоит в том, что в этом случае должна быть отлажена система подтверждения платежеспособности чека, в противном случае отель несет убытки;

- иногда гостевой счет открывается не по прибытии гостя, а раньше - в момент получения депозитного чека, который приравнивается к наличным. Это неудобно для отелей с «ручным» и полуавтоматизированным оформлением, которое может хранить числящиеся гостевые счета неделями и месяцами;

- еще один метод обращения с депозитами - создание специального листа-счета, называемого «предварительным депозитом». В него вносится каждый предварительный депозит и он представляет собой баланс кредита, отражающий, что отель должен деньги или услугу конкретному гостю по предварительному депозиту. Когда гость прибывает, баланс кредита переносится в только что открытый гостевой счет;

- использование регистрационной книги. Счет создается в данной книге для предварительных денежный поступлений. Депозиты гостей переписываются на этот счет и позже, по прибытии гостя, переносятся в его гостевой счет.

Организации, использующие бланки строгой отчетности (БСО) при расчетах с клиентами, могут составлять их:

Для гостиниц обязательных форм БСО не разработано, поэтому возможно применять второй вариант формирования бланков. Главное, чтобы они соответствовали требованиям, установленным п. 3 постановления Правительства России от 06.05.2008 № 359.

Рассмотрим сущность данных требований, а также специфику структуры гостиничного БСО, соответствующего им, подробнее.

БСО для гостиницы с учетом законодательных требованийВ БСО, выдаваемом гостиницей клиенту, должны фиксироваться:

В бланке также могут фиксироваться иные значимые для владельцев гостиницы данные о расчете с клиентом. Например:

ВАЖНО! С 01.07.2018 БСО, формируемые в соответствии с постановлением № 359 как документы, заменяющие кассовый чек, применять будет нельзя. Это связано с тем, что в законную силу вступят все положения закона «О применении ККТ» от 22.05.2003 № 54-ФЗ в редакции от 03.07.2016. В соответствии с данными положениями БСО, как и кассовые чеки, должны формироваться с применением контрольно-кассовой техники.

Где можно скачать образец БСО для гостиницы?К самым удобным готовым формам бланков строгой отчетности для гостиниц можно отнести, к примеру, форму БО-18, разработанную организацией «Росбытсоюз» (приказ Росбытсоюза от 30.06.2008 № 14). Ее использование не регламентировано, но на практике данный документ широко применяется. Форма БО-18 полностью соответствует требованиям постановления № 359.

В указанной статье вы также найдете образец бланка строгой отчетности гостиницы .

В целях оформления расчетов с клиентами без применения ККТ гостиницы могут задействовать бланки строгой отчетности. Главное — чтобы они соответствовали требованиям постановления 06.04.2008 № 359 (а с 01.07.2018 – требованиям закона от 22.05.2003 № 54-ФЗ).

Узнать больше о применении БСО вы можете в статьях:

Для гостиниц мы предлагаем индивидуально разработанные бланки строгой отчетности, заменяющие устаревшую форму 3-Г. В зависимости от специфики вашей деятельности, вы можете выбрать различные варианты квитанции на услуги гостиниц. квитанции на временное проживание или на аренду помещения. Квитанции на гостиничные услуги изготавливаются на самокопирующейся бумаге бельгийского производства, для удобства можно заказать квитанции на листах разного цвета (оригинал и копия квитанции).

![]()

Цена: 120,00 руб. RUB

Формат А5 (210х148 мм.), блок 25 листов, самокопирующийся бланк, 2 копии

Форма № 3-Г, наряду с другими старыми бланками строгой отчетности, прекращает действовать с 1 декабря 2008 года (постановление Правительства РФ от 06.05.2008 г. № 359). Сейчас гостиницы должны использовать новые бланки строгой отчетности, или применять ККТ. Наша типография предлагает вам типовые бланки нового образца, также мы можем изготовить бланки строгой отчетности для гостиниц исходя из ваших требований.

Нет, не обязательно. Расходы по найму жилого помещения в командировке можно подтвердить счетами из гостиниц, не представляя кассовых чеков.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» .

1.Рекомендация:Как возместить расходы на наем жилья во время командировки

Порядок возмещения расходов

Порядок возмещения расходов на наем жилья во время командировки должен быть определен внутренними документами организации (ст. 168 ТК РФ. п. 11. 13. 14. 21 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ). Это значит, что сумму возмещения и требование к документальному подтверждению сотрудником расходов на наем жилья во время командировки организация устанавливает самостоятельно. Например, коллективным договором или иным локальным актом организации (приказом, положением о командировках).

Документальное подтверждение расходов

Ситуация: можно ли расходы по найму жилого помещения в командировке подтвердить только счетами из гостиниц, не представляя кассовых чеков (mod = 112, id = 52663)

При условии, что счет составлен в соответствии с требованиями Положения. утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. То есть является бланком строгой отчетности. *

Организации, оказывающие услуги населению, могут проводить наличные денежные расчеты без применения ККТ, но при условии выдачи бланков строгой отчетности (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ). Организациям и предпринимателям, которые оказывают услуги населению, разрешается использовать самостоятельно разработанные бланки строгой отчетности (информационное письмо Минфина России от 22 августа 2008 г. ). *

При этом допускается использовать только такие бланки, которые соответствуют требованиям Положения. утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. В частности, бланки строгой отчетности должны быть изготовлены типографским способом (с использованием автоматизированных систем) и содержать ряд обязательных реквизитов (п. 3. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ). Если бланк составлен с нарушением требований Положения. утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. такой документ не может служить основанием для документального подтверждения расходов. *

Сергей Разгулин, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. Статья:Счет за услуги гостиницы

При оформлении проживания в гостинице она выдает постояльцу квитанцию (талон) или иной документ, подтверждающий заключение договора на оказание услуг, который должен содержать (п. 4 Правил. утвержденных постановлением Правительства РФ от 25 апреля 1997 г. № 490 ):

– наименование исполнителя (для индивидуальных предпринимателей – Ф.И.О. сведения о государственной регистрации);

– Ф.И.О. постояльца (командированного работника);

– сведения о предоставляемом номере (месте в номере);

– цену номера (места в номере);

– другие необходимые данные по усмотрению исполнителя. *

В подтверждение наличных расчетов гостиницы ранее выдавали счет по форме № 3-Г. Сейчас он не применяется. Вместо него гостиница вправе выдавать самостоятельно разработанную форму бланка строгой отчетности, в которой должны быть указаны реквизиты, установленные пунктом 3 Положения об осуществлении наличных денежных расчетов (утверждено постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

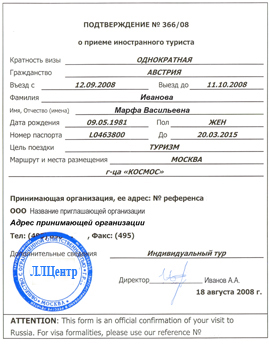

При направлении работников в загранкомандировки документом, подтверждающим расходы на проживание, является, как правило, так называемый инвойс – счет с отметкой об оплате, который выдают зарубежные отели. Если в счете будет указан местный НДС, его сумма относится к расходам на проживание (письмо Минфина России от 9 февраля 2007 г. № 03-03-06/1/74 ). *

Т.Ю. РОГОВА, юрисконсульт группы компаний «ВИНко»,

член Палаты налоговых консультантов (г. Санкт-Петербург)

Журнал «Учет в туристической деятельности», №3, март 2010

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В понятие «командировочные» входит определенный вид расходов, в которые включена и компенсация найма жилого помещения. Допустимые нормы, условия и перечень сопровождающих документов регламентированы в законодательных актах Правительства и письмах Минфина Российской Федерации.

Что говорит закон?Трудовой кодекс РФ гласит, что в производственную деятельность командировочного входят следующие обязанности:

Еще совсем недавно гостиничные счета относились к документам строгой отчетности.

Оформленные бланки по форме № 3-Г однозначно подтверждали оказание услуг по предоставлению жилых помещений в установленный период.

В настоящее время согласно Постановлению Правительства России № 359 от 06.05.2008 г. предприятия гостиничного сервиса вправе индивидуально разрабатывать формы документов, фактически подтверждающие проживание гостей.

Командированным сотрудникам предоставляется несколько вариантов размещения для проживания:

Выбор места расположения зависит от объективных и субъективных причин и носит чисто индивидуальный характер.

Гостиничный номерЗанимая необходимый номер, командировочные вправе пользоваться всем спектром бытовых и коммунальных услуг, предлагаемых сервисом отеля.

Служебные квартирыНаличие жилой площади, числящейся на балансе организаций, которые вынуждены постоянно приглашать специалистов со стороны, экономически обосновано.

Кроме того, командированным сотрудникам (например, преподавателям высших учебных заведений) гораздо комфортнее и удобнее существовать в жилищных условиях, максимально приближенным к домашним.

Если принимающая сторона располагает служебными или арендованными квартирами, то вопрос проживания в гостинице не возникает.

У родственниковМногие командировочные предпочитают останавливаться у родных и близких.

В этом случае, положительно решаются два вопроса:

Как оформляется командировка за счет принимающей стороны? Узнайте здесь .

Какие документы потребует работодатель?Экономические службы предприятий ведут детальный учет командировочных расходов.

Сотрудник, вернувшийся из поездки, обязан в трехдневный срок оформить авансовый отчет, приложить все имеющиеся чеки и квитанции, подтверждающие произведенные расходы, а затем весь комплект документов сдать в бухгалтерию предприятия.

Администрация отеля выдает оформленный документ, подтверждающий проживание в гостиничном номере.

Бланк счет-расписки разработан в каждой гостинице индивидуально и обязательно включает следующие реквизиты:

Факт оплаты гостиницы подтверждается кассовым чеком или приходным кассовым ордером.

Оплата за временное проживание в служебных или арендованных квартирах обычно осуществляется безналичным способом, основываясь на данных заключенного договора на предоставление жилья.

С разрешения работодателя сотрудник может самостоятельно заключить договор найма жилого помещения непосредственно с собственником — физическим лицом.

Договор аренды жилой площади и расписка в получении оплаты документально подтвердят факт найма места проживания на время командировки.

В общем виде документы для оформления представлены в таблице:

В Налоговом Кодексе РФ не уточняется перечень документов, которые должны подтверждать командировочные расходы.

И если документ составлен согласно правилам бухгалтерского учета, налоговые органы обязаны принимать их во внимание.

Оплата проживания в командировке в 2016 году Как считать?Согласно счета на оплату гостиничного номера, расходы по найму жилого помещения принимаются к возмещению полностью.

В Налоговом Кодексе не содержится ограничений по оплате расходов на проживание.

Нормы, условия, лимитыПри проверке налоговые органы могут заинтересоваться расходами на компенсирование стоимости гостиничного номера особой комфортабельности.

Чтобы подобных спорных вопросов не возникало, необходимо в Положении о командировке отдельно прописать какими условиями в гостинице могут пользоваться:

Счета за командировочные расходы на жилье рядовых сотрудников, выписанные на сумму сверх положенной нормы, согласно Положению о командировках на предприятии, принимаются к бухгалтерскому учету в полном размере.

В налоговом учете отражаются расходы в пределах нормы.

Маркетолог В.И.Иванов был направлен в командировку сроком на три дня, целью которой было заключение договора поставки производственного оборудования. К авансовому отчету по командировке Иванов В.И. приложил документы на оплату гостиничного номера «Люкс» в размере 5600 руб. в сутки. При этом, согласно Положению о командировках, штатные сотрудники среднего звена могут проживать в отелях, стоимость которых не должна превышать 3500 руб. в сутки.

После утверждения авансового отчета сотруднику была возмещена стоимость проживания в размере 16 800 руб. 5 600 руб/сут.* 3 дня = 16 800 руб.

Кроме того, был начислен НДФЛ и страховые взносы с суммы превышения:

Нужно ли оформлять командировку на 4 часа? Узнайте тут .

Для чего нужна служебная записка на командировку? Смотрите здесь .

Налоговый учетБухгалтерский учет характеризует командировочные затраты как от обычных видов деятельности.

Налоговый учет относит их в группу прочих расходов, при этом они должны быть экономически обоснованными.

Принятые к учету «квартирные» снижают налогооблагаемую базу при расчете налога на прибыль.

НДС, указанный отдельной строкой в гостиничном счете, правомерно принимается к вычету при расчете налога.

Если к авансовому отчету приложен весь комплект документов, подтверждающих правомерность проживания, командировочные компенсируются в полном размере без каких-либо ограничений.

Компенсация без подтверждающих документовУтерянный гостиничный счет не может быть приложен к авансовому отчету по командировке.

Специалисты экономических служб должны подробно ответить на вопрос работника: «Как оплатить без документов?».

Без квитанции организация вправе произвести возмещение проживания командированному сотруднику за счет чистой прибыли, остающейся в распоряжении предприятия. Но уменьшить налогооблагаемую базу при расчете налога на прибыль на величину компенсируемых сумм без подтверждения проживания фирма не в праве.

Кроме того, на сумму компенсации необходимо начислить НДФЛ и страховые взносы.

Нюансы расчетов в бюджетной организацииУчреждения бюджетного направления, в основном, имеют некоммерческий характер производственной деятельности и финансируются из бюджетов различного уровня.

Поэтому в приказе на предстоящую командировку сотрудника в бюджетном учреждении, необходимо отметить источник финансирования поездки. В остальном контроль оплаты проживания в командировке в бюджетной организации не отличается от постановки учета в коммерческих фирмах.

В Налоговом Кодексе РФ не отражены границы возмещения командировочных расходов по найму жилого помещения.

Поэтому данная группа затрат, необходимая для улучшения условий проживания командированных сотрудников, полностью компенсируется организацией.