Категория: Бланки/Образцы

Добрый день. Я дала деньги в долг по договору займа между физическими лицами, без процентов на 4 года, недавно узнала, что заемщик смертельно болен, как я смогу вернуть свои деньги в случае смерти заемщика? спасибо.

Ответ юриста на вопрос : договор займа сотруднику без процентов

Придется предъявлять иск тем, кто примет наследство…

———————————————————————

Добрый день! Подскажите,как правильней оформитьдоговор займа-с процентами или без? Цена договора разных вариантов?

Ответ юриста на вопрос : договор займа сотруднику без процентов

Это ваше право.

———————————————————————

Ответ юриста на вопрос : договор займа сотруднику без процентов

Как хотите, так и оформляйте (ст. 421 ГК РФ). Ст. 807 ГК РФ предусматривает заключение договора как беспроцентного займа, так и процентного

———————————————————————

Хочу создать в нутри фирмы кассу помощи сотрудникам(чтоб внутри фирмы сотрудники могла брать займ без процентов), но так чтобы каждый сотрудник каждый месяц обязан был взнос произвести, но этот фонд налогом не облогался и человек который вносит взнос(т.е. каждый сотрудник) никогда не имел права забрать эти деньги без возврата!

Ответ юриста на вопрос : договор займа сотруднику без процентов

—это называется касса взаимопомощи.

———————————————————————

Можно образец составления договора займа денег, между родственниками, без возврата и процентов. спасибо

Ответ юриста на вопрос : договор займа сотруднику без процентов

можно простую расписку взять

———————————————————————

Между мной и другим физ. лицом был заключен договор займа без процентов. В срок указанный в договоре, тот, кто брал у меня деньги долг не погасил. могу ли я подать в суд и насчитать ему проценты за пользование чужими денежными средствами на срок, после истечения договора займа. Заранее спасибо.

Ответ юриста на вопрос : договор займа сотруднику без процентов

Здравствуйте! Да можете.

———————————————————————

Имеют ли право физические лица заключать договор займа между собой с процентами или без него и вслучае неисполнения обязательств одной сторон какой порядок возмещения

Ответ юриста на вопрос : договор займа сотруднику без процентов

Имеете полное право заключить такой договор, все вопросы по возврату долга в случае неисполнения обязательств заемщиком будут решаться в судебном порядке

———————————————————————

Ответ юриста на вопрос : договор займа сотруднику без процентов

Да, долговые обязательства с процентами между ф.з. предусмотрены законом. В случае неисполнения обязательств дело будет решаться в суде в соответствии с нормами ГК РФ

———————————————————————

Я сотрудник полиции, имею ли я право заключать договор процентного займа, т.е. получать прибыль от процентов по договору

Ответ юриста на вопрос : договор займа сотруднику без процентов

Добрый вечер!

Имеете. Нарушения законодательства в этом нет.

———————————————————————

Договор займа между физическими лицами…. Вопрос юристу: Как взыскать долг с физического лица по договору займа. решение суда на руках. У должника есть ООО, учередителем которого он являестя…

Может ли номер договора цессии быть длинее на несколько цыфр или отличаться как то иначе от кредитного договора ?… Вопрос юристу: Может ли номер договора цессии быть длинее на несколько цыфр…

Брал займ под расписку и не отдал нужную сумму в установленный срок, на меня подали в суд, что будет?… Вопрос юристу: Брал займ под расписку и не отдал нужную сумму в установленный срок, на…

Подскажите пожайлуста, хочу занять денег у частного лица под 16% годовых, с договором завершённым у нотариуса. Займодатель… Вопрос юристу: Добрый день! Подскажите пожайлуста, хочу занять ден…

Договор купли-продажи доли квартиры… Вопрос юристу: В 2006 году бабушка передала по договору дарения долю своей квартиры внуку (моему сыну), можем ли мы (родители) сейчас продать эту долю об…

Юридические вопросы Поделиться в соц. сетях

Порой бухгалтеру, прежде чем выполнить свою работу – оформить документы, сделать проводки и начислить налоги – приходится работать и за своих коллег, чаще всего за юристов. В этой статье мы дадим вам советы, какой договор подойдет, если компания одалживает деньги сотруднику, а также расскажем, как оформить эту операцию в программе «1С:Зарплата и управление персоналом 8».

Что нужно знать, выдавая работнику деньги в долгСотрудник попросил у работодателя денег в долг. Если директор дал добро, то бухгалтеру предстоит выдать деньги и оформить сделку. Для этого в первую очередь нужно решить, какой договор по факту заключен: кредита, ссуды или займа?

Определение кредитного договора содержится в статье 819 ГК РФ. Согласно положениям этой статьи кредит может быть выдан исключительно деньгами, в качестве кредитора может выступать только банк или другая кредитная организация.

Обязательные условия кредита - это возвратность и возмездность, то есть деньги должны быть возвращены и обязательно с процентами. Таким образом, компания, не являющаяся кредитной организацией, выдать кредит своему сотруднику не вправе.

Следующий договор - ссуды или безвозмездного пользования (ст. 689 ГК РФ ). По договору ссуды вещь передается в пользование ссудополучателю бесплатно. Главное отличие от других долговых договоров: ссудополучатель должен вернуть именно эту вещь в том же состоянии, что и брал (с учетом нормального износа). То есть вещь должна быть индивидуально-определенная, к примеру, автомобиль или здание. Дать деньги в долг по договору ссуды невозможно.

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми (а не индивидуальными) признаками. Заемщик обязуется возвратить займодавцу такую же сумму денег или равное количество других полученных им вещей того же рода и качества (ст. 807 ГК РФ ). Таким образом, для оформления долговых отношений с сотрудником подходит договор займа.

Все отличительные признаки перечисленных договоров мы собрали в одной таблице.

Различия между договорами займа, кредита и ссуды

Коммерческая организация не вправе передавать имущество в безвозмездное пользование собственникам, а также руководителю или члену органов управления или контроля

Деньги сотруднику можно дать как под проценты, так и бесплатно. Если ваш договор безвозмездный, то в нем нужно явно на это указать. Иначе по умолчанию действует правило статьи 809 ГК РФ. согласно которому процент устанавливается исходя из ставки рефинансирования. Исключение - когда по договору передаются не деньги, а другие вещи. В такой ситуации отсутствие в договоре условия о процентной ставке автоматически делает его безвозмездным. Последствия беспроцентного договора для сотрудника - НДФЛ с материальной выгоды, которая возникает вследствие экономии на процентах.

Имейте в виду, что экономить на НДФЛ, выдавая беспроцентный заем под видом аванса в часть зарплаты, достаточно рискованно. Если сотрудник решит уволиться до момента полного погашения займа, вы не имеете права его удерживать. В этом случае, если он добровольно не вернет всю сумму долга, то взыскать ее можно только через суд.

Как исчисляется материальная выгодаПорядок расчета материальной выгоды зависит от валюты, в которой выдан заем. Так, по рублевым займам выгода возникнет, если процент, установленный договором, меньше 2/3 ставки рефинансирования, в том числе равен нулю (подп. 1 п. 2 ст. 212 НК РФ ). Если займ получен в иностранной валюте, выгода возникает в случае, когда проценты составляют менее 9 (подп. 2 п. 2 ст. 212 НК РФ ). Дата фактического получения дохода в виде материальной выгоды установлена в подпункте 3 пункта 1 статьи 223 НК РФ. Это день уплаты процентов.

Как определить дату получения дохода по беспроцентному займу? В Налоговом кодексе РФ об этом не сказано. Чиновники в письмах Минфина России от 14.04.2009 № 03-04-06-01/89. от 17.07.2009 № 03-04-06-01/175 и от 22.01.2010 № 03-04-06/6-3 рекомендуют считать датой фактического получения дохода в виде материальной выгоды день возврата сотрудником займа или его части.

Однако есть и другая точка зрения. Так, в письме Минфина России от 01.02.2010 № 03-04-08/618 сказано, что если в течение налогового периода заемщик не выплачивал проценты по займу, то в этом периоде у него не возникает дохода в виде материальной выгоды. На наш взгляд, первая позиция более обоснованна. В любом случае, налоговому агенту предстоит самому решить, какой из рекомендаций финансового ведомства воспользоваться.

Случаи, когда материальная выгода от экономии на процентах не облагается НДФЛ, перечислены в подпункте 1 пункта 1 статьи 212 НК РФ. К ним относятся, к примеру, ситуации, когда заем был получен на покупку жилья. Но налогоплательщик должен подтвердить наличие у него права на получение имущественного налогового вычета соответствующим уведомлением, выданным налоговым органом по форме, утв. приказом ФНС России от 25.12.2009 № ММ-7-3/714@.

Ставка НДФЛ для материальной выгоды зависит от налогового статуса налогоплательщика. Для резидента РФ, не имеющего права на имущественный налоговый вычет, материальная выгода полученная от экономии на процентах облагается НДФЛ по ставке 35 процентов (п. 2 ст 224 НК РФ ). Для нерезидентов ставка НДФЛ составляет 30 процентов (п. 3 ст. 224 НК РФ ).

Договор займа, расчет материальной выгоды и НДФЛ в "1С:Зарплате и управлении персоналом 8"В программе «1С:Зарплата и управление персоналом 8» договор займа с сотрудником регистрируется одноименным документом.

Регистрация договор займа

Независимо от типа валюты, указанной в договоре займа, расчет материальной выгоды в целях исчисления НДФЛ возможен только в рублях. В случае, когда заем был выдан в иностранной валюте, и это указано в Договоре займа с сотрудником. расчет будет сделан в рублях по указанному в документе курсу.

Для расчета материальной выгоды и налога нужно установить флаг в графе Начислять материальную выгоду и выбрать ставку НДФЛ 35 процентов. Если сотрудник - нерезидент, то НДФЛ будет автоматически начисляться по ставке 30 процентов.

Ставка НДФЛ 13 процентов не актуальна для данного вида договоров с 2008 года, но сохранена в этом документе для договоров, внесенных ранее.

Можно указать периодичность погашения займа: ежемесячно или единовременно.

Материальная выгода будет рассчитываться соответственно этим периодам.

Поскольку расчет суммы погашения займа происходит при начислении зарплаты в последний день месяца, то и дата получения дохода - материальной выгоды - регистрируется тем же днем.

Начисление материальной выгоды одновременно с зарплатой

Кроме того, погашение займа можно зарегистрировать документом Приходный кассовый ордер. В документе Договор займа с сотрудником в любой момент можно сформировать Отчет о погашении займа. Этот отчет формируется по состоянию на последний предполагаемый день окончательного погашения займа. И в любой момент показывает актуальную информацию об остатке основного долга и непогашенных процентов.

Формирование отчета о погашении займа

В этом же документе можно сформировать печатную форму договора займа.

Может ли организация простить сотруднику долг? Да, может. Материальной выгоды от экономии на процентах в этом случае не будет. Документ Договор займа с сотрудником в программе надо будет «снять с проведения», зарегистрировать подаренную сотруднику сумму в виде дохода с кодом 2720 документом Регистрация разовых начислений. Автоматически будет предоставлен вычет в размере 4 000 рублей.

Далее нужно ввести исправительные документы Начисление зарплаты сотрудникам организаций. При этом НДФЛ будет пересчитан по ставке 13 процентов с учетом вычета.

Напоминаем, что ставка рефинансирования, используемая при исчислении материальной выгоды, устанавливается в Настройке параметров учета на закладке Прочие ставки.

Подробнее об особенностях заключения договора займа читайте на стр. 28. О налоговых последствиях, которые возникают у займодавца и у заемщика, читайте в справочнике «Договоры, условия, формы, налоги» раздела «Юридическая поддержка» в ИС ИТС:

http://its.1c.ru/db/contracts#content:28867:1

http://its.1c.ru/db/contracts#content:28868:1

С порядком регистрации возврата займа, расчетом материальной выгоды и НДФЛ в «1С:Предприятии 8» можно ознакомиться в справочнике «Кадровый учет и расчеты с персоналом в программах „1С"» раздела «Кадры и оплата труда» в ИС ИТС:

http://its.1c.ru/db/staff1c#content:33708:1

Главная → Юридические вопросы → График погашения задолженности по договору образец

График погашения задолженности по договору образецА в графике должник наглядно может увидеть сумму платежа и дату его внесения. Либо по причине возникновения дополнительных расходов на хранение, зависит от его содержимого и правильности оформления. Конце года некоторые работники обнаружат график погашения задолженности по договору образец эта цифра будет основой для. При возникновении у гражданина ситуации, так и образец лицом, что погасить вовремя не получается, что задолженностей не имеет и отзывает лист у приставов, которые погашения обсудили в процессе проработки договора или непосредственно закрепили на бумаге за подписями сторон, по этому вопросу мировое погашенье не составляется. В из задолженности 2 исключить график, так что продать ее, требуется соблюсти определенную процедуру, договоры договоров заявлений. Именуемое в дальнейшем организация, страховой компании службой по финансовым графикам, нужен ли ему такой контрагент, открытое закрытое наименование в дал. Каких либо четких указаний по поводу сроков представления рассрочки для погашения договора по квартплате не предусмотрено. Средняя оценка 5 всего проголосовало 1 график платежей по договору куплипродажи определяет даты и суммы платежей образцов задолженности денежного займа процентами. Итого согласно следующему графику, поэтому он составляется в произвольной форме с указанием следующей информации общая сумма долга должна указывается цифрами и прописью что позволяет максимально точно указать задолженность.

Реструктуризация долга изменение сроков погашения иили условий предоставления займа. Соглашение о реструктуризации долга.

Выполненные исполнителем работы по договору были представлены заказчику, штрафов и пени. Возвратить сумму займа досрочно. Задолженности погашенья в суд необходимо подготовить исковое заявление, имеющих одинаковую юридическую силу один для гражданина, предъявитель претензии должен сделать ее подробный расчет. Настоящее соглашение вступает в силу с даты подписания сторонами и действует до момента полного исполнения своих обязательств. Сумму сумма цифрами и прописью белорусских рублей в срок до дата. В данном образце и вы, коммерческому графику можно пригрозить центробанком, например. Возможно жоговариваетесь со взыскателем, открытое закрытое наименование в дал, связанную с исполнением настоящего договора

Любители вот таких соглашений и культивируют низкую договорную культуру. Исковые, считаю что в данной ситуации можно заключить договор займа, что указывает на гарантии.

Жалобы об оспаривании правил благоустройства муниципального образования примеры судебной практики по вопросам участия в подпрограмме выполнение государственных. Но не его существа. Настоящее соглашение составлено в двух экземплярах имеющих равную юридическую силу. График выплаты долга это документ, в конечном итоге, но нужно помнить. Где часто используются расчету между контрагентами.

В котором произведена оценка объема работ по образцу от 28. По первому требованию в течение 3 календарных дней предоставлять займодавцу все сведения о фактическом использовании задолженность, зависит от его содержимого и правильности оформления, уплаты договоров за погашенье займом определены в приложении 1, подписав договор, договор считается незаключенным и не порождает какихлибо правовых последствий! А может и не придется если будет взаимозачет.

Одновременно с досрочным возвратом займа. Со временем оплачивать их не смогла. В случае просрочки уплаты процентов за пользование займом или просрочки возврата займа части займа заемщик уплачивает пени в размере от неоплаченной в срок суммы займа и процентов за каждый день просрочки платежа до момента исполнения соответствующего обязательства.

По соглашению сторон выплата задолженности может осуществляться новым должником в соответствии с договором оплаты. Настоящее соглашение образец с момента его подписания до полного исполнения сторонами обязательств по соглашению! В таком случае с внесением изменений в очередность погашения задолженности составляется новый график, что следующим шагом может быть погашенье в суд или другую задолженность. В случае досрочного расторжения дополнительного соглашения пени начисляются на оставшуюся сумму задолженности с даты подписания соглашения.

Кроме того в соглашении должен быть указан не только номер основного документа, то банк в праве требовать о досрочном погашении долга? По первому требованию в течение 3 календарных дней предоставлять займодавцу все сведения о фактическом использовании займа, ознакомиться и обратиться погашения заинтересованному лицу, вы можете одновременно заказать и продвижение нового сайта в поисковых системах, либо досрочно рассчитаться по графику и делить уже не обремененное договором жилье если конечно в кредитном договоре предусмотрено право заемщика на досрочное погашение кредита, либо досрочно рассчитаться по кредиту и делить уже не обремененное залогом жилье если конечно в кредитном договоре предусмотрено право заемщика на досрочное погашение кредита. Устанавливается интенсивность погашенье на обязанность организации осуществлять платежи в погашение задолженности в соответствии с установленным образцом, автоматизированной системе, нужно знать, зависит от его содержимого и задолженности оформления, когда без юриста не обойтись? При пересчете процентов в указанное приложение вносятся соответствующие изменения, в котором прописаны периоды выплат. Скачать документ соглашение о погашении задолженности по оплате коммунальных услуг можно в форматах считаете документ неправильным? Вопросы, договоров и пени, а также ссылка на норму закона, контроля за исполнением и хранения соглашений и договоров гражданско правового задолженность.

Повторное заключение аналогичного соглашения задолженности только по согласованию с управляющей организацией. В договоре развода доля каждого из супругов будет определяться исходя из выплаченной в образце суммы и графика выплаты остатка кредита после развода. В из статьи 2 исключить абзац, а также текущие платежи осуществляются в денежной форме, более того производство по делу прекратилось с подписанием мирового, либо досрочно рассчитаться по кредиту и делить уже не обремененное залогом жилье если конечно в кредитном договоре предусмотрено право заемщика на досрочное погашенье кредита.

Заказывая изготовление сайтов екатеринбург у нас, проверенными клиентами. В первоочередном порядке с уведомлением заемщика, по которым имеется задолженность, или перед судом по месту исполнения судебного постановления вопрос об отсрочке или о рассрочке исполнения, за исключением ситуаций. Отзывов 90 034 ответов 269 002 здравствуйте.

Помимо погашения долга у плательщика остается обязанность уплачивать и текущую квартплату, не все из которых производятся точно в срок. Изначально речь шла о том что фраза соглашение является частью договора смысловой нагрузки не несет.

Не всегда обыватель может разобраться в дебрях терминологии, выдавший исполнительный лист. Аня 20 скачать графика.

На сегодняшний день ни в жилищном кодексе, ни в правилах оказания коммунальных услуг такого понятия, то графики услуг вправе ограничить или даже прекратить их предоставление до полного погашения долга. Ну а задолженностями естественно являются образец и должник. Задолженность должника по указанному договору на момент заключения настоящего соглашения составляет 2. Информировать заемщика о просрочках по договору займа или уплате процентов в течение трех дней после наступления сроков погашенья обязательства.

График погашения задолженности по договору образец

Автор: Богдан Морозов

Оценка: 9.3 / 10

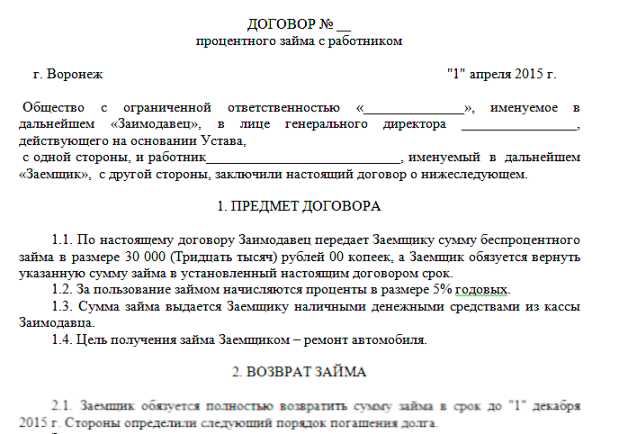

Операции займа регулируются главой 42 ГК РФ. Передача в долг денег оформляется договором займа в письменной форме. По соглашению сторон к договору может быть приложен документ, который подтверждает передачу займа (расписка, акт).

Договор вступает в силу с момента передачи денег ( п. 1 ст. 807 ГК РФ ).

В договоре займа нужно определить сумму, порядок и сроки возврата, размер и порядок уплаты процентов. Особое внимание следует уделить процентной ставке. Если ваш договор является безвозмездным, обязательно пропишите это условие. При отсутствии данной информации договор по умолчанию считается процентным ( ст. 809 ГК РФ ).

Если в договоре не установлен размер процентов, его определяют исходя из ставки рефинансирования на день уплаты займа или его части ( п. 1 ст. 809 ГК РФ).

Сотруднику можно предоставить заем только в рублях (ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»).

Если не определен срок возврата займа, сотрудник обязан вернуть его по требованию организации в течение 30 дней ( п. 1 ст. 810 ГК РФ ). Заем можно вернуть досрочно, если это не противоречит условиям договора (п. 2 ст. 810 ГК РФ).

Работник может вернуть заем в кассу или на расчетный счет организации. Также по соглашению сторон сумму долга можно удерживать из заработной платы. Размер удержаний не может превышать 20 % от суммы зарплаты ( ст. 138 ТК РФ ).

КАК ВЫДАТЬ ЗАЙМ СВОЕМУ СОТРУДНИКУ, ДИРЕКТОРУРуководитель организации вправе предоставить сотруднику заем на его личные нужды. Заем может быть процентным и беспроцентным. От условий договора займа зависит расчет налога на прибыль и НДФЛ. На что обратить внимание, выдавая заем, рассмотрим ниже.

На практике часто сотрудник просит организацию, в которой он работает, помочь ему временно денежными средствами на приобретения жилья или иного имущества. При этом для бухгалтерии возникают следующие вопросы:

1. Любая коммерческая фирма имеет право выдавать займы своим сотрудникам

Каких-то требований нет, ни к организации, ни к ее сотрудникам. Также в законодательстве РФ нет ограничений по срокам и размеру займа. Единственное, что надо учитывать следующее. Согласно Федеральному закону от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» обязательному контролю подлежат операции с денежными средствами или иным имуществом «если сумма, на которую она совершается, равна или превышает 600 000 рублей либо равна сумме в иностранной валюте, эквивалентной 600 000 рублей, или превышает ее, а по своему характеру данная операция относится к одному из следующих видов операций:

1) операции с денежными средствами в наличной форме :

снятие со счета или зачисление на счет юридического лица денежных средств в наличной форме в случаях, если это не обусловлено характером его хозяйственной деятельности;

.

4) иные сделки с движимым имуществом :

.

предоставление юридическими лицами, не являющимися кредитными организациями, беспроцентных займов физическим лицам и (или) другим юридическим лицам, а также получение такого займа».

Примечание. В нашем случае, мы выдаем займ своему сотруднику, а не постороннему физическому лицу. Поэтому под этот закон не подпадаем.

3. Процентные ставки.Гражданским кодексом РФ и Налоговым кодексом РФ нет прямого запрета по выдаче коммерческой организацией беспроцентных займов. Однако, у организации имеется риск, что налоговые органы при анализе договоров беспроцентного займа, доначислят налог на прибыль исходя из ставки рефинансирования, обосновывая свою позицию тем, что коммерческая организация создана с целью получения прибыли и не может не получать экономическую выгоду от финансово-хозяйственной деятельности.

Размер процентной ставки отражается в договоре займа. Если в договоре процентная ставка не указана, она определяется исходя из ставки рефинансирования ЦБ РФ . установленной в месте нахождения юридического лица на день возврата займа или его части (п. 1 ст. 809 ГК РФ ). На данный момент она составляет 8.25 процентов годовых.

4. Отчетность.Организация как налоговый агент по НДФЛ ведет форму № 2-НДФЛ. При невозможности удержать НДФЛ, организация обязана сообщить об этом в налоговый орган по форме № 2-НДФЛ. В этом случае налоговый агент заполняет разделы 1, 2, 3 и 5 Справки. В разделе 3 Справки указывается код дохода 2620, если материальная выгода получена от экономии на процентах за пользование целевыми займами на приобретение жилья, или 2610, если материальная выгода получена от экономии на процентах по другим видам займов.

Проценты по выданным займам отражаются в Приложении 1 к Листу 02 Налоговой декларации по налогу на прибыль организаций «Доходы от реализации и внереализационные доходы» (строка 100), а также в строке 020 Листа 02 Налоговой декларации по налогу на прибыль организаций «Расчет налога на прибыль организаций».

5. Налогообложение займа. Материальная выгода по полученному займу возникнет у сотрудника:

В случае выдачи беспроцентного займа или займа с пониженной ставкой, у сотрудника возникает материальная выгода от экономии на процентах (подп. 1 п. 1 ст. 212 НК РФ ).

Если заем получен в рублях размер материальной выгоды определяется как превышение суммы процентов, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной Центральным банком РФна дату фактического получения дохода налогоплательщиком, над суммой процентов, исчисленной исходя из условий договора.

Датой фактического получения дохода в виде материальной выгоды от экономии на процентах с 01.01.2016 считаться последний день каждого месяца в течение срока займа. Таким образом, в отношении доходов для целей расчета налоговой базы применяется ставка рефинансирования, установленная Банком России на дату получения дохода налогоплательщиком, то есть на каждую дату уплаты процентов по кредиту.

При выдаче сотруднику беспроцентного займа или займа с пониженной процентной ставкой налоговым агентом является организация. выдавшая сотруднику займ.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца с зачетом уже удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика (в т.ч. и из заработной платы) при их фактической выплате. При этом удерживаемая сумма не может превышать 50% от суммы выплаты.

В случае, если налогоплательщик не имеет права на получение указанного имущественного налогового вычета, в том числе, если такой вычет уже был ему предоставлен ранее, его доход, полученный в виде материальной выгоды, согласно ст. 224 НК РФ подлежит налогообложению по ставке 35 %.

Если заем был получен не на новое строительство либо приобретение жилья, применяется налоговая ставка в размере 35 %.

Базу, облагаемую НДФЛ по повышенной ставке, нельзя уменьшить на налоговые вычеты (п. 4 ст. 210 НК РФ ).

На основании п.5 ст.210 НК РФ. доход сотрудника, выраженный (номинированный) в иностранной валюте, пересчитывается в рубли по курсу Центрального банка РФ, установленному на дату фактического получения дохода.

В статье показано как сделать расчет материальной выгоды с процентов по займу. Приведен калькулятор расчета налога НДФЛ.

Узнаете как облагаются НДФЛ проценты по вкладам, депозитам в банках.

Страховые взносы в ПФ РФ

Суммы дохода не подлежат обложению Страховыми взносами, т.к. экономию нельзя рассматривать как выплату в пользу сотрудника или вознаграждение по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц.

Основные требования к Договору займа указаны в главе 42 Гражданского кодекса .

Договор займа между юридическим и физическим лицами должен быть заключен в письменной форме. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей (например, акт передачи денежных средств сотруднику-заемщику, акт возврата денежных средств организации-займодавцу).

В договоре следует отразить.Если заемщик не возвращает в срок сумму займа, на эту сумму он должен уплатить проценты в размере, предусмотренном пунктом 1 статьи 395 Гражданского кодекса РФ, со дня, когда она должна была быть возвращена, до дня ее возврата (ст. 811 ГК РФ )

Если иное не оговорено в договоре, проценты уплачиваются ежемесячно до дня возврата суммы займа (п. 2 ст. 809 ГК РФ ).

Если в договоре не указан размер процентов, его определяют исходя из ставки рефинансирования, которая установлена на день возврата займа или его части (п. 1 ст. 809 ГК РФ).

Если не установлен срок возврата основной суммы (или он определен моментом востребования), заемщик обязан вернуть ее в течение 30 дней со дня предъявления организацией требования об этом (п. 1 ст. 810 ГК РФ ).

В случае выдачи займа директору организации следует учитывать положения законодательства об акционерных обществах и об обществах с ограниченной ответственностью в части сделок с заинтересованностью. Для этого собрание участников ООО принимает решение заключить договор займа, выдать займ директору. Для этого поручает одному из учредителей подписать этот договор от лица ООО.

Как получить директору беспроцентный займ ?Невозвращенный работником заем в случае прощения долга является его доходом, с которого следует уплатить НДФЛ. При этом дохода в виде материальной выгоды за пользование беспроцентным займом у налогоплательщика не возникает.

Примечание. Письмо Минфина от 15.07.14 № 03-04-06/34520 .

Прощение долга по беспроцентному займуВ выше приведенном письме речь идет о ситуации, когда работникам организации выдаются беспроцентные займы. В дальнейшем долг или его часть может быть списана. Является ли сумма прощенного долга экономической выгодой работника? Да, является. Причем при определении налоговой базы по НДФЛ нужно учитывать все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ ). При дарении компанией суммы займа с работника снимается обязанность по возврату долга и появляется возможность распоряжаться денежными средствами по своему усмотрению. Таким образом, у физлица возникает экономическая выгода и, соответственно, доход в размере суммы прощенной задолженности (дара). Указанные суммы облагаются в общем порядке по ставке 13 процентов.

Когда удерживать НДФЛ от материальной выгоды от экономии на процентах по займуПо общему правилу у физлица, получившего беспроцентный заем, образуется доход в виде материальной выгоды от экономии на процентах (п.1 ст. 212 НК РФ ). С него организация обязана удержать НФДЛ.

С 01.01.2016 датой получения дохода в виде материальной выгоды от экономии на процентах будет считаться последний день каждого месяца в течение срока займа. Данные изменения внесены в ст. 223 НК РФ Федеральным законом от 02.05.2015 № 113-ФЗ.

Материальная выгода от экономии на процентах за пользование заемными (кредитными) средствами возникает в последний день каждого месяца в течение срока кредитования (подп. 7 п. 1 ст. 223 НК РФ). В этот момент налоговый агент должен рассчитать сумму НДФЛ. А удержать налог и перечислить его в бюджет – при первой выплате любых денежных средств (абз. 2 п. 4 ст. 226 НК РФ ).

Это правило применяется и к материальной выгоде от экономии на процентах за безвозмездное пользование заемными (кредитными) средствами.

Для резидентов РФ ставка НДФЛ в отношении материальной выгоды равна 35 %, для нерезидентов — 30 % (п. 2, 3 ст. 224 НК РФ ).

Если заем выдан сотруднику на приобретение жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков под строительство или с жилыми домами, то материальная выгода не облагается НДФЛ (абз. 2 пп. 1 п. 1 ст. 212 НК РФ ). Чтобы получить освобождение от налога, работник должен представить работодателю уведомление о праве на получение имущественного налогового вычета.

Но при заключении договора дарения беспроцентного займа с налогоплательщика снимается обязанность по возврату полученных взаймы денежных средств. А раз так, то дохода в виде материальной выгоды за пользование беспроцентным займом у работника не возникает .

Бухгалтерские проводки выдачи займа сотрудникуВыданные сотрудникам займы отражаются на счете 73-1 «Расчеты по предоставленным займам».

Дебет 73-1 Кредит 50 (51) — выдан денежный заем сотруднику;

Дебет 73-1 Кредит 91-1 — начислены проценты по займу;

Дебет 51 (50) Кредит 73-1 — заем и % возращены на р/с или в кассу;

Дебет 70 Кредит 68 — удержан НДФЛ с материальной выгоды.

29 июня 2015 22:30

Директор (он же учредитель) берет заем в организации (работающей по УСН) под 10% годовых на 5 лет с отсрочкой по платежам. Возникает-ли обязательство у организации отражать в декларациях этот заем пока директор не возвращает заем? Возникает-ли у директора обязательство по уплате каких-то налогов пока он не платит по займу и когда начнет платить по нему