Категория: Бланки/Образцы

Личные неимущественные права супругов – это четко обозначенные буквой закона взаимоотношения между мужем и женой по вопросу нематериальных ценностей.

Касательно того, какая отрасль права регулирует подобного рода отношения и личные обязанности любого из супругов – перечень нематериальных благ находится в ст. 150 ГК РФ.

Касательно имущественных прав и обязанностей – все то же самое, только с поправкой на материальные ценности. Регулируется этот вопрос ст. 34 Семейного кодекса РФ.

Имущественные и неимущественные права, что это? Примеры неимущественных прав:Имущественные права имеют свою специфику и некоторые характеристики:

Примеры имущественных прав:

В тему: Договор аренды квартиры образец скачать между физическими лицами 2016

Личные и имущественные права супругов обязанности супругов

Материальные блага и обязанности вступивших в брак граждан Российской Федерации подразумевают:

Согласно той информации, которая была изложена выше, все имущество, купленное, созданное, построенное во время совместной жизни в браке, считается совместно нажитым( несмотря даже на то, если один из супругов был трудоустроен, а второй в это время занимался домашним хозяйством). Однако, с первого марта 1996 г. было внесена существенная корректива в закон, которая предусматривает то, что супруги могут составить специальный брачный контракт, понятие согласно нему возможно разделение имущества не по общему закону, а так, как указано в этом документе.

Проанализируйте изменения сознания граждан в современной России — этот документ действительно стал актуален!

Заключен такого рода контракт может быть как до момента вступления в брак, так и в любой момент совместной семейной жизни. Подобного рода документ может определять имущественные права супругов, однако не позволяет регулировать нематериальные блага и права человека (например, нельзя прописать, как в будущем вы назовите ребенка).

С момента распада семейного союза действие брачного контракта аннулируется автоматически, кроме того, он может в любое время быть расторгнут по обоюдному согласию супругов. Этот документ, как и любой гражданско-правовой акт, может быть признан нелегитимным в судебном порядке. Брачный договор составляется в письменной форме (необходимо заполнить специальный бланк), кроме того, к нему прилагается договор купли продажи имущества (если оно нажито в совместном браке) и должен быть заверен нотариально.

Возникла проблема? Позвоните юристу:

+7 (499) 703-46-28 - Москва, Московская область

+7 (812) 309-76-23 - Санкт-Петербург, Ленинградская область

В тему: Средняя продолжительность жизни в России 2016: мужчины и женщины

Только после этого признается, что документ, удостоверяющий какие-либо взаимоотношения (что относится к правам как юридических, так и физических лиц) имеет законную силу.

Все эти вопросы защищаются по общему правилу хозяйственного и гражданского права.

Алиментные отношенияМуж и жена обязаны помогать друг другу не только морально, но и материально, и на то есть законные основания (эти моменты регулируются законом, как и любое другое гражданское право). В случае отказа какого-либо из супругов выполнять такие обязательства, другой супруг может обратиться в суд.

В период брака средства могут быть взысканы с платежеспособного супруга в пользу нетрудоспособного, нуждающегося в материальной поддержке супруга в следующих случаях:

В отдельно взятых случаях алименты могут быть назначены и после расторжения брака (например — в случае беременности бывшей супруги общим ребенком).

Есть и другие случаи, виды претензий, кода требования детей алиментов для несовершеннолетних детей вполне оправданы.

Что регулирует гражданское право и кто может стать участником имущественных отношений?

Гражданское право регулирует материальные и нематериальные взаимоотношения, однако главным образом в данном случае подразумеваются товарно-стоимостные ценности. Личными неимущественными взаимоотношениями, которые контролирует гражданское право, являются те, которые в той или иной степени связаны с собственническими.Ярким примером может быть авторское право изобретателей, авторов произведений науки, литературы и искусства, прочие права независимого автора – так указывает википедия.

По поводу того, кто может стать участником имущественных отношений — любое лицо, обладающее на то правами: муж, жена дети, родственники.

В тему: Налог на продажу автомобиля 2016

Заявление о подтверждении права на получение имущественных вычетов и уведомления от налогового органа – это документы, которые необходимы при решении каких-либо споров, касающихся раздела имущества супругов при разводе, при покупке квартиры и ценных бумаг, фирм и т.д.

Выдано оно может быть только после заполнения специального бланка, который можно скачать в Интернете (в любом случае, для налогоплательщика полезно увидеть, пусть даже онлайн, как он выглядит).

При получении этой бумаги надо знать следующее:

1. План, как заполнить этот бланк, произвольный.

2. Сначала вписывается, для кого этот документ предназначен, другими словами выражаясь, необходимы платежные данные учредителя компании и собственно самого предприятия (например — ген.директору ооо Кравченко), потом указывается просьба выдать вычет, но не по ндс, а по ндфл.

Учитывая тот вариант, что далеко не всегда удается добиться между супругами согласия о разделе, по судебному решению осуществляется его реализация (препятствия этому определяются как преступление, прописанное в уголовном кодексе РК).

Презентация урока, другими словами — шпаргалка или конспект, реферат по теме: обществознание, римское, а после того тест с ответами на класс (работа, подтверждающая понимание, что это такое) должны быть включены в систему муниципального образования

Повышение юридической грамотности среди населения — важный вопрос, который в дальнейшем поможет людям избежать массы ошибок и разочарований. Особенно важно формировать юридическую грамотность у школьников. В дальнейшем подобного рода политика поможет сформировать действительно демократичное государство, в котором действительно каждый будет жить строго по букве закона.

Только так можно построить цивилизованное, современное, европейское общество, в котором наибольшей ценностью будет считаться человеческая личность, возможности и обязанности каждого гражданина, вне зависимости от расовой, национальной или же религиозной принадлежности.

Лучшие предложения по займам перед Новым Годом!

Задать вопрос юристуПо любым вопросам обращайтесь к нашим юристам через данную форму!

alexandr shmelev Мастер (2091) 7 лет назад

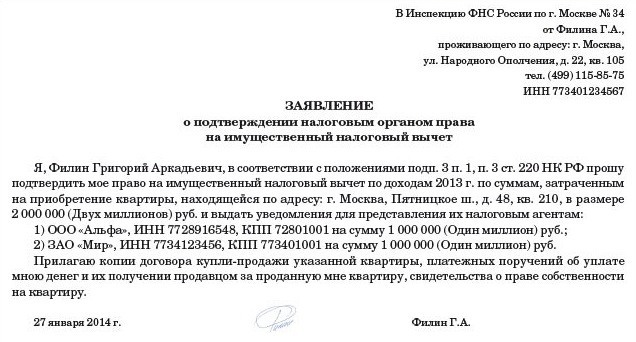

В Инспекцию ФНС России по г. Москве N 30

от Сидоровой С. М.

проживающей по адресу: г. Москва,

ул. Б. Филевская, д. 17, кв. 67

телефон: 317-85-72

ИНН 773001628770

Заявление о подтверждении налоговым органом права

на имущественный налоговый вычет

Я, Сидорова Светлана Матвеевна, в соответствии с положениями пп. 2 п. 1, п. п. 2, 3 ст. 220 НК РФ прошу подтвердить мое право на имущественный налоговый вычет по доходам 2008 г. по суммам, затраченным на приобретение квартиры, находящейся по адресу: г. Москва, ул. Б. Филевская, д. 17, кв. 67, в размере 400 000 (Четырехсот тысяч) руб. и выдать соответствующее уведомление для предоставления его налоговому агенту ООО "Альфа" ИНН 7728916548 КПП 72801001.

Прилагаю копии договора купли-продажи указанной квартиры, расписки об уплате мною денег и их получении продавцом за проданную мне квартиру, свидетельства о праве собственности на квартиру.

Сидорова С. М.

"__" _______ 200_ г. -------------

(дата) (подпись)

к заявлению необходимо приложить документы, подтверждающие право на имущественный вычет согласно подп. 2 п. 1 ст. 220 НК

Дмитрий Борисов Мудрец (11822) 7 лет назад

ФНС России утвердила форму уведомления, на основании которого с 1 января 2005 года налогоплательщики могут получать имущественный налоговый вычет по НДФЛ у работодателя. Форма уведомления о подтверждении налоговым органом права на имущественный вычет приведена в приказе от 07.12.2004 № САЭ-3-04/147@, зарегистрированном в Минюсте 30 декабря.

Напомним, что новый порядок получения имущественного вычета у работодателя при продаже и приобретении жилья установлен Федеральным законом от 20.08.2004 № 112-ФЗ. Согласно закону налогоплательщик может получить имущественный вычет у работодателя, представив ему уведомление о подтверждении налоговым органов права на получение такого вычета. Чтобы получить такого уведомления налогоплательщику необходимо подать в налоговый орган заявление и приложить к нему документы, подтверждающие право на получение имущественного вычета. Налоговые органы должны подтвердить право на получение имущественного вычета не позднее 30 дней с момента подачи заявления.

В уведомлении указываются реквизиты налогового органа и налогоплательщика, сумма предоставляемого вычета, год начала использования вычета, а также данные работодателя (налогового агента).

Источник: "Российский налоговый курьер"

404 Гений (73984) 7 лет назад

определенной формы нет, каждая налоговая устанавливает ее сама, вам нужно прийти в налоговую и взять образец.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Как получить имущественный налоговый вычет в 2017 году, какие изменения и разъяснения надо учесть, чтобы оформить его для себя или сотрудников. Ответы на эти вопросы и примеры расчета вычета – в статье.

Имущественный налоговый вычет. Изменения в 2017 годуИмущественный налоговый вычет регулирует статья 220 НК РФ. Воспользоваться им при приобретении и продаже жилой недвижимости в 2017 году может каждый, кто получает налогооблагаемый доход по ставке 13%. Но здесь надо учесть следующие изменения и разъяснения.

Подтверждение права на имущественный вычет в 2017 году. Получить вычет можно с момента регистрации права собственности на недвижимость. В связи с поправками, внесенными Федеральным законом от 03.07.2016 № 360-ФЗ, право собственности на имущество, полученное после 15 июля 2016 года, можно подтвердить выпиской из ЕГРП (п. 1 ст. 14 Федерального закона от 21.07.1997 № 122-ФЗ). Полное название документа - «Выписка о зарегистрированных правах на объект недвижимости, содержащей общедоступные сведения».

Государственные органы, органы местного самоуправления, суды, а также иные органы и организации обязаны принимать для подтверждения регистрации прав на недвижимое имущество выписку из ЕГРП наравне со свидетельством о государственной регистрации. Об этом ФНС России сообщила в письме от 24.08.2016 № БС-3-11/3879@.

Кому предоставляется имущественный вычет в 2017 году. Уменьшить сумму НДФЛ может налогоплательщик, который:

Вычет предоставляется в размере полученных доходов, если имущество находилось в собственности менее трех лет (ст. 217.1 НК РФ).

Однако существуют сделки с недвижимостью, по которым НДФЛ не возмещается:

Круг взаимозависимых лиц определяет статья 105.1 НК РФ. Взаимозависимыми лицами являются, например, родители, супруги, дети.

Кроме вычета при продаже имущества (доли в нем), либо доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (договор инвестирования), вычет предоставляется (подп. 1 п. 1 ст. 220 НК РФ):

Рассмотрим особенности возмещения.

1. По окончании года в налоговой. При обращении в налоговую в 2017 году можно возместить НДФЛ за 2016 год. Для этого в инспекцию нужно сдать декларацию 3-НДФЛ о доходах за отчетный год, предоставить справку 2-НДФЛ, копии и оригиналы документов, подтверждающих право собственности, копии платежных документов (приходный ордер, расписка и другие). На основании полученных сведений налоговая в течение трех месяцев принимает решение.

2. В текущем периоде у работодателя. Воспользоваться правом на вычет по месту работы могут только сотрудники, оформленные по трудовому договору, в том числе по договору совместительства, и являющиеся налоговыми резидентами РФ. Для привлекаемых по гражданско-правовым договорам, такой возможности нет.

Сотрудник должен предоставить уведомление из налоговой. Чтобы получить такое уведомление, ему необходимо:

При подаче документов в ИФНС при себе необходимо иметь оригиналы документов, так как инспекторы имеют право их затребовать.

Уведомление можно будет получить через 30 дней с момента подачи документов.

Срок и период предоставления имущественного вычета в 2017 годуПолучить вычет по расходам на приобретение жилья налогоплательщик может, начиная с периода, в котором получена выписка из ЕГРП и свидетельство о регистрации права собственности. При этом не важно, сколько времени прошло с даты покупки недвижимости.

Для граждан, находящихся на пенсии, вычет можно оформить за три предыдущих года (2014-2016 гг.) при наличии дохода, облагаемого по ставке 13% (п. 10 ст. 220 НК РФ). Для этого в налоговую инспекцию сдается декларация по форме 3-НДФЛ.

Имущественный налоговый вычет в 2017 году назначается с месяца, в котором сотрудник получил уведомление из налоговой, и предоставил его в бухгалтерию своей организации.

Например, если уведомление подано в апреле, при начислении и выплате зарплаты за апрель НДФЛ не удерживается. Пересчитывать удержанный налог с января по апрель 2017 года и выплачивать как излишне удержанный не нужно. Вычет назначается в периоде апрель-декабрь 2017 года.

Если доход сотрудника в текущем году меньше суммы, указанной в уведомлении, оставшаяся сумма автоматически переходит на новый период (п. 9 ст. 220 НК РФ). Чтобы вернуть налог в следующем году, работник подает уведомление.

Оформление имущественного вычета у работодателяДля оформления вычета работник предоставляет:

Заявление составляется в произвольном виде на имя руководителя. В нем необходимо указать номер уведомления, выданного налоговой, а также сумму вычета.

Уведомление из ИФНС - это основание не удерживать НДФЛ из зарплаты, выплачиваемой сотруднику в текущем налоговом периоде. Это основной документ, подтверждающий право на вычет, поэтому при получении уведомления необходимо проверить, верно ли указаны следующие реквизиты:

Если какой-то из реквизитов указан неверно, работнику необходимо обратиться в налоговую с просьбой о замене документа.

Подтверждать право на вычет какими либо другими документами, запрашивать их у сотрудника не нужно. Это обязанность ИФНС.

Размер имущественного вычета в 2017 годуНа сумму, указанную в уведомлении, уменьшаются все доходы сотрудника, выплаченные в текущем году, облагаемые НДФЛ 13%. Доходами являются заработная плата, отпускные, премии, материальная помощь и пособие по временной нетрудоспособности начисленные в 2017 году. Дивиденды в доход не включаются.

Предельная сумма расхода на покупку (строительство) объекта жилой недвижимости по НК РФ составляет 2 млн рублей. Поэтому максимальная сумма вычета составляет:

Данную сумму можно применить к нескольким приобретаемым жилым объектам, если их общая стоимость менее 2 млн (п. 3 ст. 220 НК РФ).

Предельная сумма расхода на покупку (строительство) недвижимости с учетом оплаты процентов по кредиту составляет 3 млн рублей. В этом случае максимальная сумма вычета равна:

При расчете суммы вычета и процентов по кредиту с 2014 года установлено ограничение возможной суммы процентов.

Какие расходы можно учесть. Воспользоваться имущественным налоговым вычетом можно не только в части стоимости жилья. Можно учесть и дополнительные расходы, связанные с приобретаемым объектом:

При покупке квартиры в расходах помимо стоимости объекта недвижимости можно учесть стоимость отделочных материалов и работ.

Расчет имущественного вычета в 2017 году. ПримерыПокупка квартиры на собственные средства

Иванова Н. приобрела квартиру стоимостью 4 500 000 руб. На основании справки 2-НДФЛ доход, облагаемый по ставке 13%, за 2017 год составил 1 050 000 руб.

Стоимость квартиры превышает максимальную сумму расходов, поэтому вычет будет предоставлен исходя из максимальной суммы:

2 000 000 x 13% = 260 000 руб.

Рассчитаем сумму за 2017 год:

1 050 000 x 13% = 136 500 руб.

Остаток переходит на следующий год в сумме 123 500 руб.

Использование материнского капитала

Иванова Н. приобрела комнату в квартире стоимостью 1 900 000 руб. При покупке 400 000 руб. оплачено за счет материнского капитала. По справке 2-НДФЛ доход Ивановой Н. за 2017 год составил 1 050 000 руб.

Для расчета исключим из расходов сумму материнского капитала (она не учитывается):

1 900 000 - 400 000 = 1 500 000 руб.

Рассчитаем общую сумму вычета:

1 500 000 x 13% = 195 000 руб.

Рассчитаем сумму к возмещению за 2017 год:

1 050 000 x 13% = 136 500 руб.

Предоставление вычета работодателем

В марте 2017 года сотрудник принес уведомление о праве на вычет в сумме 1 150 000 руб. Оклад составляет 65 000 руб.

Рассчитаем общую сумму имущественного вычета:

1 150 000 x 13% = 149 500 руб.

Рассчитаем сумму за март:

65 000 x 13% = 8450 руб.

Рассчитаем сумму налогового вычета в 2017 году:

65 000 x 10 мес. = 650 000 руб.- доход за март-декабрь 2017 г.

650 000 руб. x 13% = 84 500 руб. - имущественный вычет за период.

Согласно уведомлению из налоговой сотрудник возместил в 2017 г. 84 500 руб. Оставшуюся часть (149 000 - 84 500 = 65 000) можно возместить в новом году, предоставив новое уведомление из инспекции.

Покупка жилья в совместную собственность

В 2017 году семья Ивановых приобрела квартиру за 5 000 000 руб. На основании справки 2-НДФЛ доход мужа, облагаемый по ставке 13%, составил 1 500 000 руб. сумма удержанного НДФЛ - 195 000 руб. Доход жены на основании справки 2-НДФЛ - 1 050 000 руб. а сумма НДФЛ - 136 500 руб.

Определим базу для расчета. При приобретении жилья в совместную собственность супруги могут установить процентное соотношение. В нашем случае вычет распределяется в равных долях по 50%: сумма расхода для каждого составит 2 500 000 руб.

При распределении учитываем предельный размер 2 000 000 руб.

Налоговый вычет для семьи Ивановых составит:

4 000 000 x 13% = 520 000 руб.

На основании справок 2-НДФЛ за 2017 год супруги могут возместить:

195 000 + 136 500 = 331 500 руб.

Остаток 188 500 руб. возмещается уже в новом налоговом периоде.

Имущественный вычет. Ответы на вопросыПри продаже доли в квартире наследнику положен имущественный вычет

«…В 2015 году директор получил 1/12 квартиры в наследство. В 2016 году он продал ее сестре. Инспекторы считают, что руководитель праве получить имущественный вычет только пропорционально своей доле. То есть в размере 1/12 от 1 млн рублей. Правы ли они. » (из письма главного бухгалтера Ирины Бернадской, г. Павловский Посад Московской обл.)

При продаже имущества, которое было в собственности у «физика» менее трех лет, необходимо заплатить НДФЛ (п. 1 ст. 210, п. 2, 3 ст. 217.1 НК РФ). Доход от продажи доли можно уменьшить на расходы, связанные с ее покупкой (подп. 2 п. 2 ст. 220 НК РФ).

Директор получил имущество по наследству. Следовательно, расходов на приобретение доли у него нет. При продаже недвижимости, которая находится в общей собственности, вычет распределяют пропорционально долям или по договоренности между собственниками (подп. 3 п. 2 ст. 220 НК РФ). Но директор продал долю в квартире как отдельный объект, поэтому он имеет право на полный вычет в 1 млн. Так же считают чиновники (письмо Минфина России от 30.04.2014 № 03-04-05/20606).

Оба супруга могут получить имущественный вычет

«…Директор купил квартиру по договору долевого строительства в совместную собственность с женой. Ипотеку директор взял в 2012 году. Акт приема-передачи подписал в 2014-м, а свидетельство получил в 2015-м. Квартира стоит 4,5 млн рублей, проценты по кредиту на весь срок — около 4 млн. Супруги вправе получить по 1 или 2 млн. » (из письма главного бухгалтера Сергея Жустина, г. Санкт-Петербург)

Если супруги покупают недвижимость в совместную собственность и раньше не получали вычет, каждый вправе заявить не более 2 млн рублей (подп. 1 п. 3 ст. 220 НК РФ). Если супруги распределили его 50/50, то каждый вправе вернуть 260 тыс. рублей (2 000 000 руб. × 13%).

С 2014 года кодекс ограничил вычет по процентам до 3 млн (п. 4 ст. 220 НК РФ). Но это ограничение не действует по кредитам, которые банк выдал до 2014 года (ч. 4 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ, письмо Минфина России от 07.04.2014 № 03-04-05/15495).

Директор получил кредит в 2012 году, то есть супруги вправе заявить вычет со всей суммы процентов. С процентов его надо поделить в той же пропорции, в какой супруги заявляют вычет со стоимости квартиры (письмо Минфина России от 19.06.2015 № 03-04-05/35617).

Имущественный вычет можно получить при продаже жилья

«…В этом году директор приобрел квартиру стоимостью 1,4 млн рублей. В этом же году продал ее за 1,5 млн и купил другую за 2 млн. Обязан ли он заплатить НДФЛ по итогам года. » (из письма главного бухгалтера Светланы Косцовой, г. Санкт-Петербург)

Проданная квартира облагается НДФЛ, так как директор владел недвижимостью менее пяти лет (ст. 217.1 НК РФ). При этом руководитель вправе уменьшить доходы на сумму, за которую купил жилье (подп. 1 п. 2 ст. 220 НК РФ, письмо Минфина России от 13.05.2013 № 03-04-05/16411). То есть налоговая база составит 100 тыс. рублей (1 500 000 – 1 400 000).

Если директор раньше не пользовался вычетом при покупке жилья, он вправе его заявить. И получить в том числе с налоговой базы от продажи первой квартиры. То есть со 100 тыс. так как эти доходы тоже облагаются по ставке 13 %. А значит, облагаемая база от продажи квартиры будет нулевой.

Имущественный вычет в 6-НДФЛ указывается в строке 090

«…В марте сотрудник принес из налоговой уведомление о подтверждении права на имущественный вычет в 2016 году. Можно ли предоставить его с начала года. » (из письма главного бухгалтера Ольги Романовой, г. Светлогорск Ленинградской обл.)

Раньше налоговики считали, что компания вправе предоставить сотруднику возможность снизить налог только с того месяца, когда получит от него заявление. Налог, удержанный за предыдущие месяцы года, возвращать работнику нельзя (письмо ФНС России от 22.12.2010 № ШС-37-3/18221@). Иную позицию удавалось защитить только в суде (постановление Арбитражного суда Северо-Западного округа от 30.10.2014 № А56-1600/2014).

В прошлом году ВС РФ разъяснил в обзоре от 21.10.2015, что вычет можно предоставлять с 1 января независимо от того, когда сотрудник подал заявление. ФНС с этим согласилась и отменила свои прежние разъяснения письмом от 25.12.2015 № БС-4-11/22869@. В Минфине также согласны с этим (письмо от 25.09.2015 № 03-04-05/55051).

Налог удержан в январе и феврале. Поэтому НДФЛ, удержанный с начала года, надо вернуть сотруднику. Причем только по безналу на счет в банке.

Если доход за год окажется меньше вычетов, сотрудник вправе заявить остаток в следующих периодах.

Вычеты, которые предоставлены, следует отразить в строке 030 раздела 1 расчета 6-НДФЛ. В строке 070 6-НДФЛ - записать сумму налога, фактически удержанного с доходов всех работников за январь-сентябрь без учета вычетов. А в строке 090 — налог, который вы вовзращается работнику.

Вычет по НДФЛ с дивидендов не предоставляется

«…Директор — один из учредителей нашего ООО. Кроме зарплаты получает дивиденды. В прошлом году руководитель купил квартиру и сейчас хочет получить имущественный вычет. С каких доходов он вправе заявить его в декларации. » (из письма главного бухгалтера Любови Михайловой, г. Челябинск)

По ставке 13 % компания удерживает налог с зарплаты и с дивидендов. Но на дивиденды вычеты не распространяются (п. 3 ст. 210 НК РФ). Значит, директор вправе вернуть налог, удержанный только с зарплаты.

Чтобы вернуть НДФЛ, директор должен подать декларацию 3-НДФЛ (утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671@). Данные о доходах он возьмет из справки 2-НДФЛ. В ней должны быть указаны и зарплата, и дивиденды. Отличить выплаты работник сможет по коду. Дивиденды отмечены кодом 1010, а зарплата — 2000 (см. Коды доходов по НДФЛ в 2016 году ).

Есть два способа предоставить вычет на жилье

«…Работница принесла заявление в ноябре. Мы не хотим спорить с инспекторами, поэтому планируем предоставить вычет с ноября. А с начала года не будем пересчитывать и возвращать сотруднице удержанный налог. Вправе ли мы так сделать. » (из письма главного бухгалтера Анастасии Вороновой, г. Нижневартовск)

Если работник обратился с заявлением в середине года, есть два варианта.

Первый — предоставить вычет с месяца, в котором работник принес уведомление. По мнению Минфина, налог, который компания удержала до получения заявления от работника, не является излишне удержанным (письмо от 07.04.2016 № 03-04-06/19768). Значит, компания не может его вернуть. Второй вариант — с начала года и вернуть работнику удержанную сумму. По мнению судей, уведомление из инспекции дает право на вычет за весь год (определение от 13.04.2015 № 307-КГ15-324). Но такой способ может привести к спорам с налоговиками.

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое