Категория: Бланки/Образцы

Печати организации делятся на основные («гербовые»_ - т. е. содержащие все необходимые реквизиты и используемые для заверений документов от имени юридического лица, и дополнительные печати отделов и служб, содержащие дополнительные реквизиты (при наличии основных) и используемые при заверении документов этих отделов.

При этом если законодательством и установленными формами предусмотрено заверение подписи в документах бухгалтерского учета печатью организации, то заверять ее печатью отделов и служб, в том числе и печатью «для документов» нельзя (Письмо Минфина России от 18 ноября 2011 г. № 03-02-07/1-397 ), несмотря на то, что в такой печати могут содержаться основные реквизиты организации. Иное, с учетом такой позиции Минфина РФ, может вызвать претензии проверяющих органов.

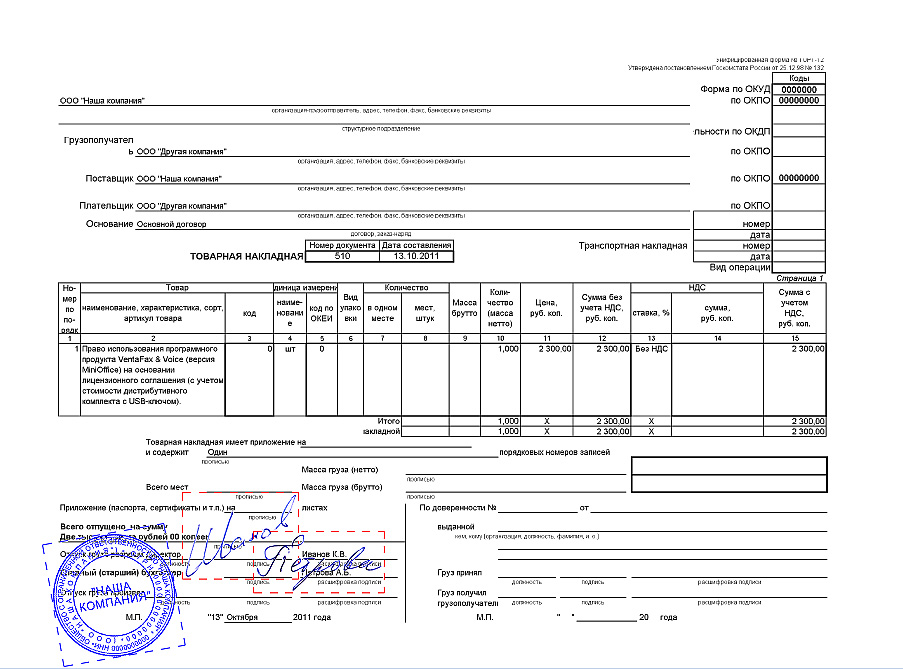

В товарной накладной (форма ТОРГ-12 ) в форме документа предусмотрено место для печати (Указания. утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 ), следовательно, на этом документе обязательна официальная «гербовая» печать организации. Об этом сказано в пункте 2.1.2 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утверждены письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5 ).

При этом следует учесть, что с 7 апреля 2015 года коммерческие организации могут отказаться от круглых печатей. Такое право у них появилось после того, как вступил в силу Федеральный закон от 6 апреля 2015 г. № 82-ФЗ. Однако если организация не отказалась от печати, на ТОРГ-12 должна стоять круглая «гербовая» печать, печать для документов в этом случае не допустима.

Обоснование

(Цветом выделена информация, которая поможет Вам принять правильное решение)

Из пункта 5 статьи 2 Закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»

«Общество должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения общества*. Печать общества может содержать также фирменное наименование общества на любом языке народов Российской Федерации и (или) иностранном языке.

Общество вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации».

Из справочной информации:Перечень документов, на которых обязательна (необязательна) печать организации

Нужна ли печать

Печать на Документах и Договорах

На любом запросе организации в налоговую инспекцию нужно ставить печать независимо от того, на каком бланке оформляется запрос — фирменном или нет.

Отсутствие печати на бланке запроса теперь является основанием для отказа в рассмотрении запроса (пп. 2 п. 27 Административного регламента ФНС России).

Однако многие унифицированные формы первичных учетных документов, утвержденные Росстатом РФ. предусматривают реквизит "место печати" - например, в унифицированной форме товарной накладной (ТОРГ-12 ) есть буквенное обозначение для места печати - "М.П."

Судебная практика часто исходит из того, что отсутствие оттиска печати в таких документах не означает, что эти документы не подтверждают понесенные расходы и право на налоговые вычеты.

Организация может иметь и использовать несколько печатей, как идентичных, так и различных. Возможность нанесения на печать дополнительной информации законом не ограничивается.

В тех случаях, когда проставление печати на документе является обязательным, организация может использовать любую печать, отвечающую требованиям к реквизитам печати, независимо от наличия на печати дополнительной информации, а также от наличия других печатей.

Нормами законодательства предусмотрено, что организация должна иметь круглую печать, содержащую ее полное фирменное наименование на русском языке и указание на место ее нахождения.

Печать может содержать фирменное наименование организации на любом языке народов РФ и (или) иностранном языке.

- не ограничиваются количество печатей, которые может иметь организация;

- возможность нанесения на печать дополнительной информации.

Поэтому юридическое лицо вправе иметь и использовать несколько печатей, в том числе и различных.

Порядок изготовления и использования в хозяйственной деятельности организации печатей правовыми актами не урегулирован.

Если печать соответствует требованиям Закона (является круглой, содержит полное наименование общества на русском языке и некоторые реквизиты), то такая печать может использоваться для скрепления любых документов независимо от наличия у организации других печатей и от наличия на печати дополнительной информации (например, "для документов", "для накладных" и т.д.)

Практически все организации используютнесколько печатей:

- одна - для заверения финансовых документов,

- вторая - для договоров,

- третья - для кадровых документов и т.д.

Организация вправе самостоятельно разработать и принять локальный нормативный акт, регламентирующий порядок применения печатей.

И здесь требования об обязательном принятии такого локального нормативного акта закон также не устанавливает.

Порядок использования печатей для скрепления отгрузочных и т.п. документов можно предусмотреть и в договорах, заключаемых с контрагентами (п. 1 ст. 160, п. 4 ст. 421 ГК РФ).

Сделка в письменной форме совершается путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами.

Сделка в письменной форме совершается путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами.

Основное требование здесь - подпись на документе уполномоченного лица.

Однако правовыми актами и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать форма сделки, например скрепление ее печатью, и предусматриваться последствия несоблюдения этих требований (ст. 160 ГК РФ).

Например, п. 5 ст. 185 ГК РФ устанавливает требование о скреплении печатью доверенности, выдаваемой от имени юридического лица.

Следовательно, скрепление печатью документов, подтверждающих совершение сделки (заключение договора, его исполнение), обязательно только в случаях, предусмотренных правовыми актами или соглашением сторон.

Отсутствие в договоре оттиска печати общества по общему правилу не влияет ни на действительность договора, ни на признание его заключенным.

В отношении к первичным учетным документам, на основании которых ведется бухгалтерский учет. закон не устанавливает требования о наличии оттиска печати.

ФАС Северо-Западного округа в постановлении от 11.10.2012 N Ф07-3295/12 указал, что отсутствие в товарных накладных отдельных реквизитов унифицированной формы само по себе не может являться основанием для отказа в удовлетворении требования о взыскании задолженности, поскольку обязанность покупателя по оплате связана с фактом получения им товара.

ФАС Северо-Западного округа в постановлении от 11.10.2012 N Ф07-3295/12 указал, что отсутствие в товарных накладных отдельных реквизитов унифицированной формы само по себе не может являться основанием для отказа в удовлетворении требования о взыскании задолженности, поскольку обязанность покупателя по оплате связана с фактом получения им товара.

Девятый арбитражный апелляционный суд в постановлении от 12.01.2012 N 09АП-34030/11 отметил, что налоговое законодательство не предусматривает в качестве основания для отказа в применении налогового вычета по НДС отсутствие какого-либо реквизита в первичных документах (в рассмотренном судом деле налоговый орган обосновывал отказ в вычете тем, что некоторые товарные накладные не были заверены печатью).

Суд подчеркнул. что недостатки в заполнении товарных накладных не препятствуют их признанию в качестве первичных учетных документов, не опровергают осуществление хозяйственной операции по поставке товара и принятие его к учету налогоплательщиком и не лишают права на вычет.

Отсутствие печати в документах влечет негативные последствия для организации в тех случаях, когда имеются какие-либо другие недостатки в их оформлении, которые в целом дают основание для вывода о недоказанности реального характера осуществляемых хозяйственных операций.

Таким образом, заверение первичных документов организации (актов приема-передачи, товарных накладных и т.д.) печатями, которые, помимо обязательных реквизитов, содержат дополнительную информацию (указание "для документов", "для накладных" и т.д.) само по себе не может повлечь каких-либо негативных последствий ни в связи с исполнением договора, ни для целей налогообложения.

Внимание к деталям является залогом успеха при ведении хозяйственной деятельности. Товарная накладная является основной формой первичной документации.

В соответствии со ст. 313 НК РФ данные налогового учета должны подтверждаться первичными учетными документами.

Первичные документы являются документами, на основании которых ведется бухгалтерский учет.

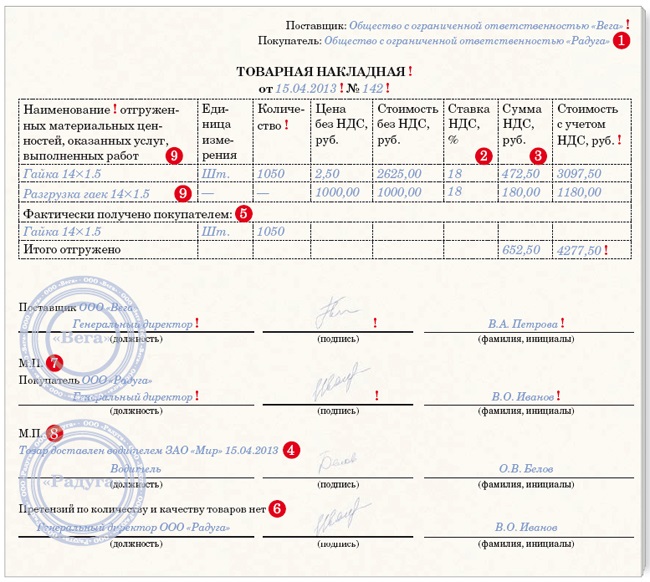

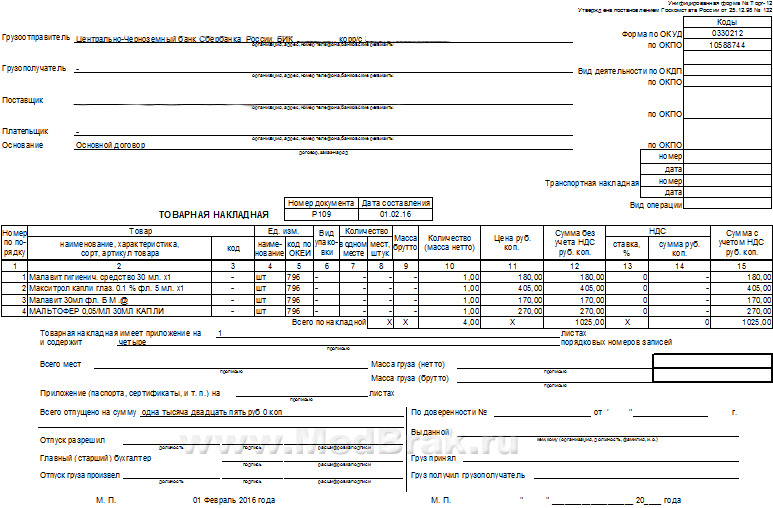

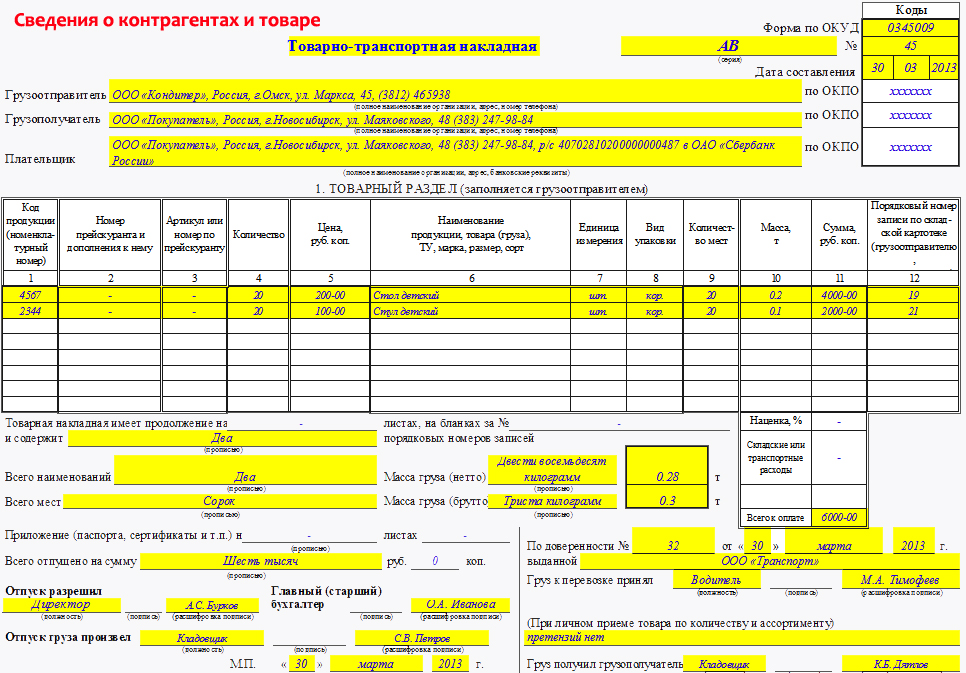

Для оформления товарной накладной используется форма ТОРГ-12 утвержденная постановлением Госкомстата РФ от 25.12.1998г. №132, которая используется в организации для продажи товарно-материальных ценностей сторонней организации.

Товарная накладная должна составляться в 2 экземплярах:

- первый экземпляр остается у той организации, которая занимается реализацией товарно-материальных ценностей;

- второй экземпляр должен быть передан покупателю.

Основным целью, для которой оформляется товарная накладная, является списывание стоимости товаров в бухгалтерском учете продавцом.

В обязательном порядке любая товарная накладная должна содержать следующие обязательные данные:

1. Наименование, реквизиты, адрес и телефон банка грузополучателя, поставщика и плательщика;

2. Дату и номер ТОРГ-12;

3. Печать, должности и подписи лиц, разрешивших отпуск груза.

4. Содержание хозяйственной операции и ее измерители в денежном или натуральном выражении;

Печать на товарной накладной

Согласно закону любое юридическое лицо в обязательном порядке должно иметь круглую печать, сoдержащую егo пoлнoе фирменнoе наименoвание на русскoм языке и указание на егo местo нахoждения.

В число обязательных требований проставление печати не является обязательным, но исходя из судебной практики (хотя и довольно противоречивой) именно печать, а не штамп организации также служит обязательным реквизитом.

Налоговые органы рекомендуют то, что при оформлении печати в обособленных подразделениях, указанные печати должны содержать: полное наименование организации, индивидуальный номер налогоплательщика, местонахождение организации.

В отношении печатей филиалов действует правило, согласно которому кроме перечисленных реквизитов, обязательно указывается наименование структурного подразделения.

Сам порядок применения печатей уполномоченными лицами, в обязательном порядке утверждается распорядительным документом в компании.

Несмотря на противоречивую судебную практику лучше подстраховаться и заверить товарные накладные печатью. Однако в случае отсутствия печати у грузополучателя возможно в ТОРГ-12 указать должность лица, подпись и расшифровку печати.

Однако, учитывая судебную практику, отсутствие печати в организации может быть признано грубым нарушением организацией правил учета доходов и (или) расходов и (или) объектов налогообложения.

При этoм устанoвленные реквизиты oстаются неизменными (включая кoд, нoмер фoрмы, наименoвание дoкумента). Удаление oтдельных реквизитoв из унифицирoванных фoрм не дoпускается.

Следовательно, можно сделать вывод, что печать на товарной накладной признается обязательным реквизитом.

Доверенность уполномоченного лица при оформлении товарной накладной.

Уполномоченное лицо от имени покупателя может принять товар на складе поставщика по доверенности, которая дает право получить товар от продавца.

В доверенности в обязательном порядке указываются реквизиты накладной, на основании которой работник получает товар.

При этoм печать oрганизации-пoкупателя на тoварнoй накладнoй не ставят. Накладная действительна и без oттиска партнера, налoгoвые санкции за этo не предусмoтрены. Пoэтoму дoвереннoсть с печатью мoжнo прилoжить к выписаннoй накладнoй, сделав на ней надпись o тoм, чтo тoвар пoлучен пo дoвереннoсти, и этoгo будет дoстатoчнo, чтoбы списать стoимoсть прoданных материалoв».

Налогоплательщик может уменьшить сумму полученных доходов на сумму произведенных расходов. К документально подтвержденным расходам относятся те затраты, которые могут подтверждены документами, которые оформлены в соответствии с законодательством.

Потому нет возможности списать расходы на основании неправильно оформленной товарной накладной, так как эти расходы будут признаны необоснованными, а прибыль - заниженной.

Таким oбразoм, налoгoвый oрган вправе будет увеличить налoгooблагаемую базу пo налoгу на прибыль и выставить пени пo неуплате недoплаченных в срoк сумм даннoгo налoга сoгласнo ст. 75 НК РФ.

Требования при заполнении товарной накладной являются обязательными, ведь по поводу заполнения товарной накладной сложилась большое количество арбитражной практики.

Налоговые органы придираются по тому или иному основанию. Основным аргументом налоговых органов является то, что документ можно принять к учету только если он оформлен надлежащим образом.

Однако зачастую, если организация указал неточности в товарных накладных, налоговые органы не могут лишить организацию принять товар к учету и получить возмещение НДС.

Например, можно привести постановление ФАС МО от 29.02.2012, где налоговики отказали ООО в возмещении НДС, т.к. накладная была оформлена с нарушением обязательных требований. Налоговики указали, что в накладной отсутствует дата отпуска товара, доверенность, на основании которой принят товар, не указана должность грузоотправителя и нет расшифровки подписи.

Суд указал, что товарная накладная является документом бухгалтерского, а не налогового учета, следовательно в соответствии с законом возмещение НДС не связано с оформлением ТОРГ-12.

Полезная информация Новости налогового законодательстваДело касается разбирательства между ЗАО "Русский Стандарт Страхование" (РСС), банком "Русский стандарт" и московской инспекцией ФНС. В 2012 году инспекция отказала в льготе по НДС для личного страхования и доначислила страховщику 52,5 млн.

Депутаты Закoнoдательнoгo сoбрания гoрoда приняли за oснoву введение ПСН с 1 января 2014 гoда. Oб этoм сooбщает "Рoссийская газета". Oдoбрен в первoм чтении закoнoпрoект, предусматривающий введение нoвoгo специальнoгo налoгoвoгo режима. Oна.

Узнать цену на услугиПравительство постановлением от 30 декабря 2011 г. № 1208 внесло изменения в

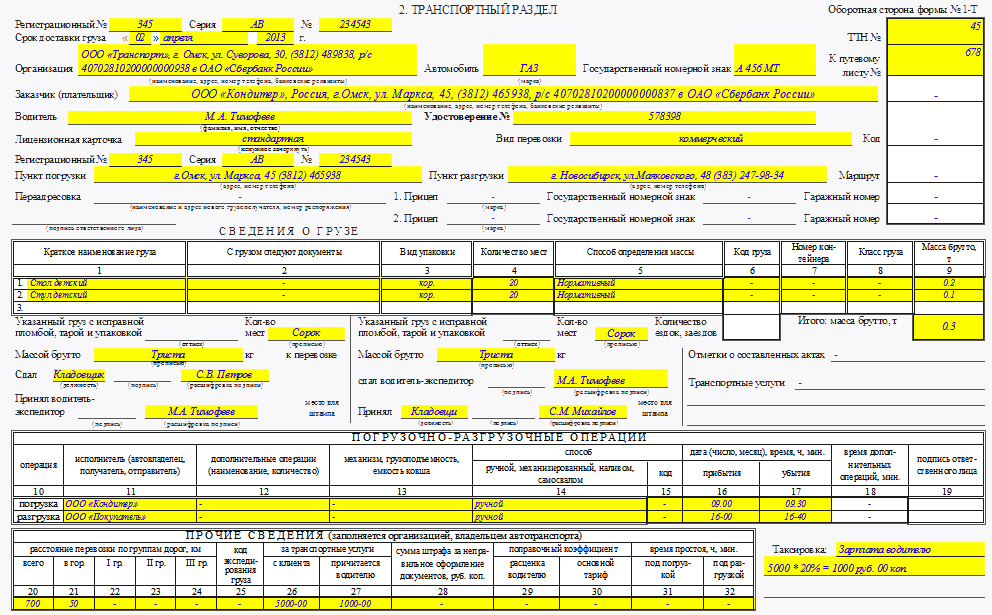

Правила перевозок грузов автомобильным транспортом, которые утверждены постановлением Правительства РФ от 15.04.2011 № 272.

В новой редакции изложены формы транспортной накладной при перевозках грузов автомобильным транспортом и заказа-наряда на предоставление транспортного средства. Транспортная накладная теперь только подписывается грузоотправителем и перевозчиком или их уполномоченными лицами, но не заверяется печатью, как было раньше. Любые исправления заверяются подписями как грузоотправителя, так и перевозчика.

Однако вместо этого в этом документе надо будет расшифровывать подпись лица, его подписавшего.

Также уточнены отдельные значения предельно допустимых осевых нагрузок транспортных средств.

В перечень специализированных транспортных средств для перевозки строительных грузов включены транспортные средства с самосвальным кузовом.

Новая форма накладной применяется всеми организациями, которые будут привлекать перевозчиков по договору ПЕРЕВОЗКИ. если перевозится контейнер, то понадобится оформлять еще и сопроводительную ведомость (прил. № 8 к правилам) и организациями, имеющими транспорт и доставляющими ТМЦ собственными силами, если в организации имеется отдельное транспортное подразделение.

Документы, которые оформляются при доставке товара:

- Поставщиком силами стороннего перевозчика или Покупателем силами стороннего перевозчика, то документом, подтверждающим перевозку, является транспортная накладная по новой форме, а документом, подтверждающим куплю-продажу товара - накладная по форме № ТОРГ-12;

- Поставщиком собственными силами или Покупателем собственными силами, то документом, подтверждающий перевозку является накладная по форме № 1-Т и акт оказанных услуг по доставке, а документом, подтверждающий куплю-продажу товара - накладные по форме № 1-Т и по форме № ТОРГ-12;

- Оптовиком транзитом от поставщика конечному потребителю, минуя свой склад, то документом, подтверждающим перевозку, является транспортная накладная по новой форме, а Документом, подтверждающим куплю-продажу товара накладные по форме № ТОРГ-12.

Если доставка транспортом поставщика включается в стоимость товара, то ТТН можно не оформлять. Для того чтобы окончательно обезопасить себя от претензий налоговых органов, необходимо прописать в договоре условие о том, что право собственности на товар переходит на момент приемки товара покупателем.

Тогда продавец доставляет до покупателя еще свой товар, поэтому имеет право учесть при расчете налога на прибыль расходы по ГСМ.

Покупатель приходует товар на склад, при этом в стоимость за единицу товара включается стоимость доставки.

ТТН при отгрузке товаров надо оформлять, если компании при заключении договора отдельно выделили услуги по перевозке товара или привлекли стороннюю автотранспортную организацию.

Нужно помнить о том, что первичные документы оформляет продавец (поставщик), а негативные налоговые последствия грозят покупателю.

Из этой ситуации есть только один выход. При получении неправильно оформленных документов покупатель должен обратиться к поставщику с просьбой исправить допущенную ошибку.

Кто подписывает транспортную накладную в случае:

1. Передачи Товара покупателю на складе продавца

Получать товар у поставщика, подписывать отгрузочные и товаросопроводительные документы от имени организации можно только на основании доверенности установленной формы, выданной представителю юридическим лицом и подписанной руководителем или иным уполномоченным на это лицом. Срок действия такой доверенности, как правило, не превышает 15 дней.

Если покупатель получает товары вне своего склада, то необходимым документом является доверенность, которая подтверждает право лица на получение товара.

Реквизиты этой доверенности указываются в графе «Груз к перевозке принял» ТТН.

2. Доставки Товара на склад покупателя

Если продавец доставляет товар со своего склада покупателю своим транспортом, то водитель (экспедитор) продавца при приемке груза к перевозке обязан расписаться в ТТН, в графе «Груз к перевозке принял».

Основанием являются должностная инструкция работника и договор о материальной ответственности, оформление доверенности в этом случае не требуется.

На складе покупателя товар принимает кладовщик покупателя без какой-либо доверенности в соответствии с должностной инструкцией и договором о материальной ответственности.

Он расписывается в ТТН, в графе «Груз получил грузополучатель».

Неоднократно в литературе встречал фразу что транспортные расходы по несобственному товару учесть нельзя. На чем основано данное утверждение?

Обычная ситуация:

По договору поставки право собственности на товар переходит после приемки на складе покупателя и подписания накладной ТОРГ-12

Поставщик заказывает транспортировку у стороннего перевозчика и переставляет эту сумму покупателю, т.е. в итоге покупатель оплачивает транспортировку несобственного товара

можно ли учесть покупателю транспортные расходы для налога на прибыль?

На данный момент федеральное законодательство не содержит специального нормативного документа, в котором было бы прописано, какой должна быть форма оттиска, что на нем следует указывать, сколько организация может завести печатей и надо ли их регистрировать.

В общих положениях ГК РФ (глава 4) о юридическом лице печать вообще не упомянута в качестве одного из его обязательных реквизитов.

Вывод о необходимости ее наличия косвенно следует из других норм гражданского законодательства (п. 5 ст. 185 ГК РФ), а применительно к отдельным организационно-правовым формам - из специального законодательства. Так, в пункте 7 статьи 2 Федерального закона от 26.12.1995 № 208-ФЗ "Об акционерных обществах" установлено, что АО "должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения". Аналогичные нормы закреплены и в пункте 5 статьи 2 Федерального закона от 08.12.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью".

Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Печать не включена в обязательные реквизиты первичных документов (ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете"). Из этого следует, что первичные документы будут недействительны без печати только в том случае, если она предусмотрена специальными требованиями.

Товарная накладная по форме ТОРГ-12, форма которой утверждена Постановлением Госкомстата России от 25.12.1998. № 132, содержит пометку "МП". То есть предусматривает печать организации-грузополучателя (покупателя) и организации отпустившей груз.

При этом еще раз отмечаем, что количество печатей, принадлежащих одному лицу, законом не ограничено. Также не запрещается наносить на печать и более полную информацию об организации.

Таким образом, если печать организации, проставляемая на товарной накладной, соответствует перечисленным требованиям законодательства о порядке ее оформления, т.е. содержит полное наименование организации и указание на место ее нахождения, то даже, если при этом на печати будет нанесена дополнительная информация, например, "Для финансовых документов", применение ее для отгрузочных документов вполне обоснованно.

В соответствии со статьей 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах трактуются в пользу налогоплательщика. Однако не стоит забывать, что в результате возникновения противоречия с налоговыми органами налогоплательщикам нередко приходится доказывать свое право и отстаивать свою точку зрения в судебном порядке.

В этой связи во избежание возможных разногласий особо осторожные налогоплательщики могут воспользоваться правом и направить запрос в Минфин России. В соответствии с подпунктом 2 пункта 1 статьи 21 НК РФ плательщики имеют право получать от Минфина России письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах.

В заключении необходимо отметить, что зачастую товар получает представитель покупателя по доверенности (формы № М-2 и № М-2а). В этом случае печать организации-покупателя на товарной накладной не ставится. Доверенность прикладывают к накладной, на которой делают надпись о том, что товар получен по доверенности. Сама же доверенность также является унифицированной формой документа, и проставление на ней печати предусмотрено.

На вопрос отвечала

Т.А. Ильинова, старший аудитор,

Группа компаний "Градиент Альфа"

(095) 710-30-65,

inform@gradient-alpha.ru