Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Справка о резидентстве (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

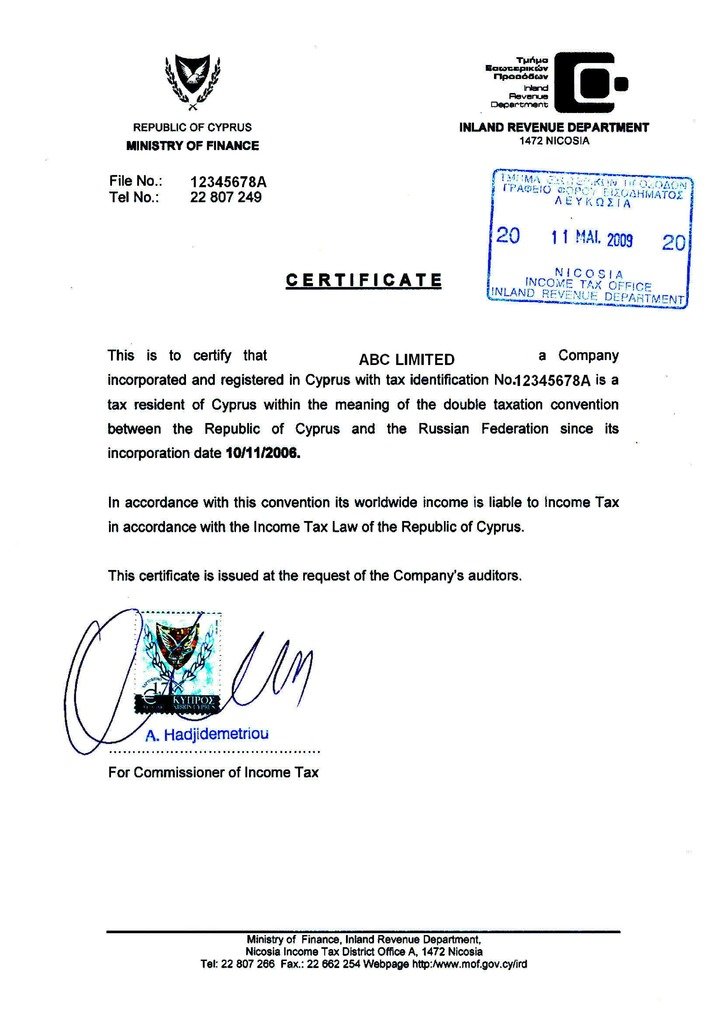

Статьи, комментарии, ответы на вопросы. Справка о резидентствеПутеводитель по налогам. Практическое пособие по налогу на прибыль Налоговый кодекс РФ не устанавливает обязательной формы подтверждения постоянного местопребывания. Таким документом может быть, например, справка о местонахождении по форме, которая установлена законодательством иностранного государства или составлена в произвольном виде с указанием необходимых данных. Подтверждающий документ должен быть заверен компетентным органом иностранного государства. Такой орган определен в соглашениях об избежании двойного налогообложения, которые заключены Россией с иностранными государствами.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по НДФЛ В момент изменения статуса работника (если нерезидент становится резидентом) пересчитывать налог, удержанный с начала года по ставке 30%, не нужно (Письмо Минфина России от 28.10.2011 N 03-04-06/6-293). Дело в том, что окончательный налоговый статус сотрудника в зависимости от времени его нахождения в РФ определяется по итогам налогового периода. Перерасчет производится в конце года налоговым органом на основании декларации и документов, подтверждающих статус резидента РФ, а не налоговым агентом (п. 1.1 ст. 231 НК РФ, Письмо Минфина России от 16.05.2011 N 03-04-05/6-353). Чиновники уточняют, что у работодателя не возникает в такой ситуации обязанности переоформить и представить в инспекцию новую справку о полученных физическими лицами доходах с учетом перерасчета налога (Письмо Минфина России от 29.11.2012 N 03-04-06/6-335).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Справка о резидентствеФорма: Заявление о выдаче справки, подтверждающей статус налогового резидента Российской Федерации (для организации)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Справка-подтверждение статуса налогового резидента Российской Федерации

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Без выходных с 10:00 до 20:00

Срочное оформление справки о налоговом резидентстве Если вы работаете с иностранными партнерами, то вам потребуется справка о налоговом резидентстве РФ (он же сертификат налогового резидентства).Закажите справку всего за 4 800 Р

Порядок оформления справки о налоговом резидентствеМы сообщим вам о перечне необходимых документов и удобном способе отправки из любого города.

Мы подготавливаем документы для ФНСВам нет необходимости ездить в налоговую. Срок выдачи справки составляет 10 дней.

Вы получаете справку курьером или по почтеДля почтовых отправлений мы предоставим почтовый идентификатор или отправим к вам курьера.

Специальное предложение:

Закажите справку о налоговом резидентстве

всего за 4 800 Р

* Email понадобится для отправки списка необходимых документов

Я являюсь гражданином Казахстана и веду бизнес, большую часть времени работая в Москве. Считаюсь при этом резидентом РФ. Занимаемся поставками строительных материалов в Казахстан и Европу. Срочно понадобилась справка о резидентстве, чтобы избежать двойного налогообложения, для чего выбрали Консалтинг Экспресс. Встретили очень приветливые сотрудники, взяли на себя подготовку пакета документов, и справку мы получили даже не через месяц, как по правилам, а через 18 дней. Рекомендую - здесь работают настоящие профессионалы.

Исмаилов Динмухамед Генеральный директор ООО «Электроспектр».

Я из Молдовы, уже два года работаю в ландшафтном дизайне в Подмосковье. В своё время, набегался по кабинетам, когда получал патент. Времени убил массу. Дома возникли вопросы по налогам. Когда понял, что для получения справки о налоговом резидентстве опять нужно по инстанциям мотаться, очень расстроился - времени нет. Друг посоветовал «Консалтинг Экспресс». Я один раз побывал на этой фирме – завёз документы. И всё! Справку мне выслали по почте, все вопросы сняты. Самые большие плюсы – экономия времени и отсутствие нервотрёпки. В «Консалтинг Экспресс» всё чётко и спокойно, и сроки выдержали, и никаких лишних действий от меня не потребовалось – документы+оплата. И, всё это с улыбкой и очень благожелательно. Спасибо за работу!

Научная деятельность открыла мне путь для работы в Москве, но при этом я также официально состою в НИИ Казахстана. Мои доходы подлежат налогообложению обеих государств, но с моей зарплатой оплатить их нелегко, поэтому решила получить справку резидента РФ, чтобы снизить сумму налогообложения у себя на Родине. Совершила попытку оформить все самостоятельно, но наткнулась на кучу документов, непонятные требования и никто не мог толково изложить информацию. Услышала о деятельности группы Консалтинг Экспресс и обратилась за помощью. Приятная сотрудница проконсультировала по всем моим вопросам, предоставила список требуемых бумаг и справок, и за каких -то пять дней девушка вручила мне долгожданный сертификат. Можно только поблагодарить сотрудников Консалтинг Экспресса за оперативность и понимание.

Еще до начала работы в Москве мне намекнули, что с подготовкой документов могут быть проблемы. Даже россияне признают, что иногда на это нужно очень много времени. Не обошлось без проблем и в моем случае, поскольку справку о резидентстве выдают только тогда, когда я предоставлю полный пакет документов. Я в этоммало понимаю. Друзья из Астаны не посоветовали "Консалтинг Экспресс". Я обратился к специалистам, а они помогли с подготовкой всех документов. Теперь можно не платить налоги дома. Спасибо.

Три года назад я переехала в Москву из Литвы. Здесь я вышла замуж и без особых трудностей устроилась на работу. И вот недавно я узнала от родственников, что на родине я считаюсь злостным неплательщиком налогов. Тогда, прошерстив интернет и поговорив со знакомыми я узнала, что мне необходимо получить справку о резидентстве России. Понимая масштаб катастрофы (подготовка документов - переделка документов, стояние в очередях), я по совету коллег обратилась в «Консалтинг Экспресс». Сэкономила уйму времени и, главное, нервов. Ребята в компании очень дружелюбные и отзывчивые – подготовили пакет документов и в скором времени выдали мне справку за все 3 прошедших года. Спасибо вам большое – вы настоящие профессионалы!

Даина Раудис Менеджер по закупкам ООО «Фуд-лог»

Задайте ваш вопрос экспертуЗвонок по России бесплатный

Без выходных с 10:00 до 20:00

Какова форма заявления для сертификата о резидентстве?Мы оказываем услугу по получению справки из налоговой инспекции о подтверждении постоянного места пребывания в РФ. Заявление и прочие необходимые документы мы готовим самостоятельно.

Зачем нужно подтверждать статус резидента РФ?Подтверждение статуса резидента РФ позволит избежать двойного налогообложения вашим контрагентам.

Каков срок действия сертификата о резидентстве и, что дает его получение?Подтверждение резидентсва действует по конкретному договору с контрагентом в течении одного года.

Какая организация выдает документов, о том что организация или физлицо является резидентом России?Выдачей справок подтверждающих статус резидента занимается межрегиональная инспекция федеральной налоговой службы по централизованной обработке данных.

Нам срочно нужна справка сертификат налогового резидентства. Можно получить ее быстрее чем за 30 календарных дней?Cделаем все возможное, чтобы ускорить процесс получения сертификата налогового резидентства, нам удавалось получить желаемые документы в 2-3 раза быстрее чем это предусмотрено в законе, однако гарантировать ускорение сроков не можем.

Наша фирма не находится по юридическому адресу. Как нам получить документы?Нет проблем, сообщите по какому адресу доставить документы - отправим справку по этому адресу или вручим лично в руки. Вы так же можете забрать документы на почтовом узле, относящимуся к вашему юридическому адресу. После того, как готовые документы высылаются вам на юридический адрес, становится известен почтовый идентификатор, по которому можно отследить прибытие письма к вам на почту. Вы можете договориться с сотрудниками почты о том, что заберете документы лично. Не забудьте доверенность.

Наша фирма находится не в Москве, каким образом мы можем заказать у вас справку?Мы успешно сотрудничаем с региональными и иностранными клиентами. Для подтверждения статуса резидентства и получения сертификата, вышлите нам через службу экспресс доставки комплект документов – мы, в свою очередь, подготовим необходимые запросы и передадим их вместе вашими документами в ФНС России.

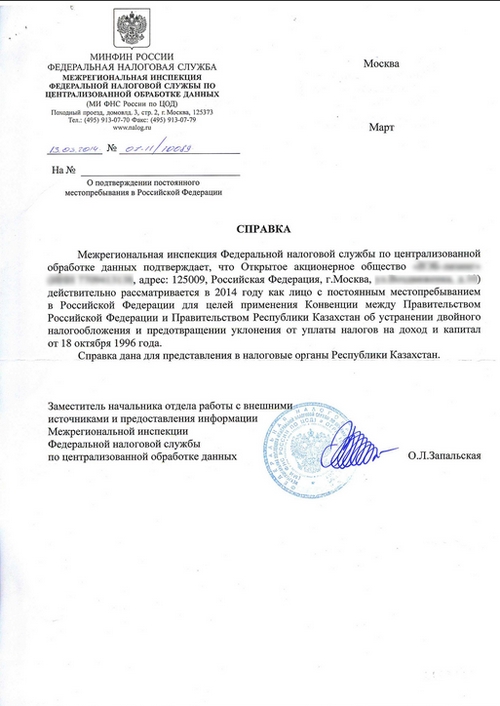

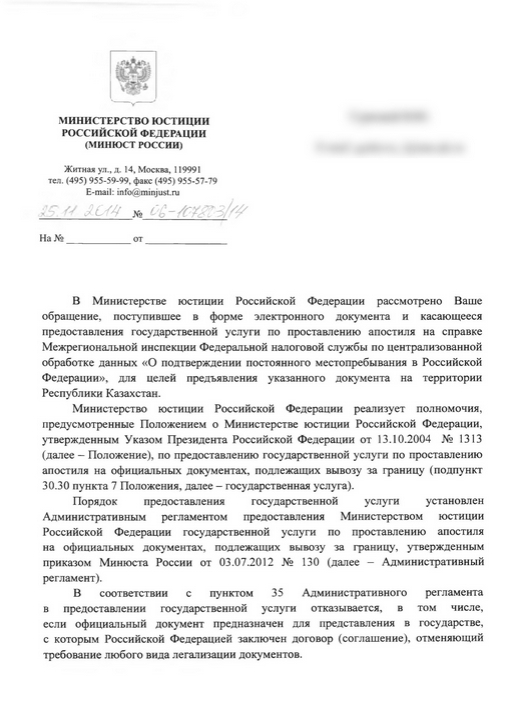

Что делать, если наш контрагент из Республики Казахстан требует поставить апостиль на справку о резидентстве ?Ответ Министерства юстиции Российской Федерации касательно предоставления услуги по проставлению апостиля на справках — http://ank.kz/letters/ank/54535/?print=Y

Политика конфиденциальностиКомпания гарантирует, что личные сведения, полученные в распоряжение компании при заполнении форм на сайте или каким-либо другим образом, не передаются третьим лицам и организациям без разрешения пользователей, за исключением случаев, когда этого требует закон или судебное решение.

ООО 'Бизнес Консалтинг'

Юр. Адрес: 107113, Москва г, Маленковская ул, дом № 14, корпус 3, оф.4

ОГРН 1127746586065

ИНН 7718895760

КПП 771801001

Р/с 40702810900110035637

В ОАО АКБ 'ПРОБИЗНЕСБАНК' Г. МОСКВА

БИК 044525986

К/с 30101810600000000986

Утвержден Порядок подтверждения постоянного местопребывания (резидентства) в Российской Федерации.

Федеральная налоговая служба Российской Федерации уполномочена Министерством финансов Российской Федерации подтверждать статус налогового резидента Российской Федерации для физических лиц (российских и иностранных), российских организаций и международных организаций, имеющих такой статус по законодательству Российской Федерации, для целей применения Соглашений (Конвенций) об избежании двойного налогообложения.

Подтверждение статуса налогового резидента Российской Федерации может оформляться:

- в форме справки или

- путем заверения соответствующей формы, установленной законодательством иностранного государства.

Справка, подтверждающая статус организации в качестве налогового резидента Российской Федерации, выдается в одном экземпляре и действительна в течение календарного года, в котором таковая выдана.

Справка имеет стандартную форму.

Справка может быть выдана не только за текущий календарный год, но и за предыдущие годы при условии наличия всех необходимых документов, соответствующих запрашиваемому периоду.

Подтверждение статуса налогового резидента Российской Федерации осуществляется по принципу "одного окна" только Управлением международного сотрудничества и обмена информацией ФНС России.

Заявления налогоплательщиков по вопросу выдачи подтверждения могут быть направлены в Управление по почте либо переданы непосредственно в экспедицию ФНС России.

Срок официального подтверждения статуса налогового резидента Российской Федерации составляет 30 календарных дней со дня поступления всех необходимых документов в ФНС России.

В отношении российской организации документы, подтверждающие статус организации как налогового резидента Российской Федерации, направляются по почте по адресу места нахождения юридического лица, указанному в Свидетельстве о постановке на учет в налоговом органе.

В случае, если фактический адрес российской организации не совпадает с адресом местонахождения, указанным в Свидетельстве о постановке на налоговый учет, для получения справки по фактическому адресу местонахождения организации к комплекту документов необходимо дополнительно представить копию уведомления налогового органа об изменении фактического адреса с отметкой налогового органа о его приеме.

Перечень документов, необходимых для получения подтверждения о статусе налогового резидента Российской ФедерацииДля российских организаций:

а) заявление на бланке организации с указанием:

- календарного года, за который необходимо подтверждение статуса налогового резидента Российской Федерации;

- наименования иностранного государства, в налоговый орган которого представляется подтверждение;

- перечня прилагаемых документов.

Заявление должно быть подписано руководителем (главным бухгалтером) организации.

Справочно. В случае если заявление подписано уполномоченным представителем организации (в соответствии со статьями 27 и 29 Налогового кодекса Российской Федерации), необходимо дополнительно представить копию документа, подтверждающего полномочия этого лица представлять интересы организации, в частности, в отношениях с налоговыми органами;

б) копии документов, обосновывающих получение доходов в иностранном государстве. К таким документам относятся:

- решение общего собрания акционеров о выплате дивидендов;

- уставные документы (для целей освобождения средств, направленных организацией своему обособленному подразделению в иностранном государстве, от налогообложения в этом государстве).

Копии указанных документов должны быть подписаны руководителем и заверены печатью организации.

Справочно. Если копия договора (контракта), действующего более одного года, для целей выдачи подтверждения уже представлялась ранее в Управление, повторного представления ее не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого договора (контракта) направлялась ранее;

в) копия Свидетельства о постановке на учет в налоговом органе, заверенная нотариально (не ранее чем за 3 месяца от даты обращения организации с заявлением о выдаче подтверждения);

г) копия Свидетельства о внесении записи в Единый государственный реестр юридических лиц (ЕГРЮЛ, ОГРН), заверенная печатью организации и подписью ее руководителя.

Справочно. В случае если организацией для целей выдачи подтверждения копия Свидетельства (ЕГРЮЛ, ОГРН) уже представлялась ранее и с момента ее поступления в Управление не происходило изменений содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ЕГРЮЛ, ОГРН) направлялась ранее.

Для российских организаций в целях возврата налога на добавленную стоимость, включенного в стоимость услуг резидентами иностранных государств Европейского Союза:

а) заявление на бланке организации с указанием:

- наименования иностранного государства, входящего в Европейский Союз, в налоговый орган которого представляется подтверждение для осуществления возврата НДС;

- перечня прилагаемых документов.

Справочно. В случае если заявление подписано уполномоченным представителем организации (в соответствии со статьями 27 и 29 Налогового кодекса Российской Федерации), необходимо дополнительно представить копию документа, подтверждающего полномочия этого лица представлять интересы организации, в частности, в отношениях с налоговыми органами;

б) копия Устава организации, в том числе выписка, содержащая общие сведения об организации (ее название и адрес местонахождения юридического лица) и видах ее деятельности, осуществляемых в Российской Федерации, с переводом на английский язык;

в) копия Свидетельства о постановке на учет в налоговом органе, заверенная нотариально (не ранее чем за 3 месяца от даты обращения организации с заявлением о выдаче подтверждения);

г) копия Свидетельства о внесении записи в Единый государственный реестр юридических лиц (ЕГРЮЛ, ОГРН), заверенная печатью организации и подписью ее руководителя.

Справочно. В случае если организацией для целей выдачи подтверждения копия Свидетельства (ЕГРЮЛ, ОГРН) уже представлялась ранее и с момента ее поступления в Управление не происходило изменений содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ЕГРЮЛ, ОГРН) направлялась ранее;

д) копия договора (контракта) на оказание услуг по возврату НДС из иностранного государства.

Справочно. Обращаем внимание, что подтверждение для целей применения Соглашений (Конвенций) об избежании двойного налогообложения осуществляется только для российских организаций, образованных в соответствии с законодательством Российской Федерации.

Для российских и иностранных физических лиц:

а) заявление в произвольной форме с указанием:

- календарного года, за который необходимо подтверждение статуса налогового резидента Российской Федерации;

- наименования иностранного государства, в налоговый орган которого представляется подтверждение;

- фамилии, имени, отчества заявителя и его адреса;

- перечня прилагаемых документов и контактного телефона;

б) копии документов, обосновывающих получение доходов в иностранном государстве. К таким документам относятся:

- решение общего собрания акционеров о выплате дивидендов;

- приглашение и др.

Справочно. В случае если копия договора (контракта), действующего более одного года, для целей выдачи подтверждения уже представлялась ранее в Управление, повторного представления ее не требуется. Для этого в заявлении должна содержаться ссылка на письмо, которым копия упомянутого договора (контракта) направлялась ранее;

в) копии всех страниц общегражданских российского и заграничного паспортов.

Справочно. Если физическим лицом для целей выдачи подтверждения копии указанных документов уже представлялись ранее и с момента поступления их в Управление не происходило изменений содержащихся в них сведений, повторного представления их не требуется. Для этого в заявлении такого лица должна содержаться ссылка на письмо, которым копии упомянутых документов направлялись ранее;

г) таблица расчета времени пребывания на территории Российской Федерации в произвольной форме;

д) дополнительно для иностранных физических лиц копия документа о регистрации по месту пребывания в Российской Федерации.

Справочно. Если физическое лицо является гражданином иностранного государства, с которым у Российской Федерации существует действующее Соглашение о безвизовом режиме, то для целей получения подтверждения за указанный в заявлении период представляются в Управление дополнительные документы, обосновывающие фактическое нахождение этого лица на территории Российской Федерации не менее 183 дней в календарном году. Такими документами могут быть, например, справка с места работы в Российской Федерации, табель учета рабочего времени, копии авиа- и железнодорожных билетов и др.;

е) дополнительно для индивидуальных предпринимателей копия Свидетельства о постановке на учет в налоговом органе физического лица, заверенная нотариально (не ранее чем за 3 месяца от даты обращения с заявлением о выдаче подтверждения), и копия Свидетельства о внесении в Единый государственный реестр индивидуальных предпринимателей (ОГРНИП).

Справочно. Если индивидуальным предпринимателем для целей выдачи подтверждения копия Свидетельства (ОГРНИП) уже представлялась ранее и с момента поступления ее в Управление не происходило изменение содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении такого лица должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ОГРНИП) направлялась ранее.

Почтовый адрес Управления международного сотрудничества и обмена информацией Федеральной налоговой службы: 127381, г. Москва, Неглинная ул. д. 23. Контактный телефон (095) 913-00-19.

Приемная ФНС России расположена по адресу: г. Москва, Неглинная ул. д. 23, проезд: станция метро "Кузнецкий мост" или "Охотный ряд".

Часы работы: с понедельника по четверг - с 9.00 до 18.00, пятница - с 9.00 до 16.45, обед - с 12.30 до 13.15. Телефоны для получения информации о дате и входящем номере регистрации заявлений налогоплательщиков: 913-0237, 913-0246.

Главная / Статьи / Сертификат о резидентстве: спорные ситуации и способы их разрешения.

Сертификат о резидентстве: спорные ситуации и способы их разрешения.В силу п. 1 ст. 312 Налогового кодекса при применении положений международных договоров РФ иностранная организация должна предоставить налоговому агенту, выплачивающему доход, подтверждение того, что она имеет постоянное местонахождение в том государстве, с которым РФ имеет международный договор (далее - Соглашение), регулирующий вопросы налогообложения. Указанное подтверждение должно быть заверено компетентным органом этого иностранного государства.

При представлении иностранной организацией, имеющей право на получение дохода, подтверждения налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или удержание налога по пониженным ставкам.

Если такое подтверждение не получено, то российский налоговый агент будет обязан удержать налог с дохода иностранной компании по ставке установленной Налоговым кодексом РФ, а не Соглашением.

Налоговый кодекс РФ не устанавливает обязательной формы подтверждения (п.1 ст. 312 НК). Документом, подтверждающим постоянное местопребывание, может быть, например, справка о местонахождении по форме, которая установлена законодательством иностранного государства или составлена в произвольном виде с указанием необходимых данных. Подтверждающий документ должен быть заверен компетентным органом иностранного государства. Такой орган определен в соглашениях об избежании двойного налогообложения, которые заключены Россией с иностранными государствами.

На практике случаются следующие ситуации:

- Сертификат предоставлен, но он выпущен в предыдущий период, а не в текущем году;

- Сертификат предоставлен, но он не легализован;

- Выплата дохода иностранной организации осуществлена до получения Сертификата и без удержания налога у источника.

Рассмотрим данные ситуации, возможные сценарии действий налоговых агентов, а также то, как к ним относятся налоговые органы, Министерство финансов России и российские арбитражные суды.

Сертификат предоставлен, но он выпущен в предыдущий период, а не в текущем году.

По мнению Минфина РФ налоговому агенту представляется только одно подтверждение постоянного местонахождения иностранной организации за каждый календарный год выплаты доходов независимо от количества и регулярности таким выплат (видов доходов) (Письма Минфина РФ от 19.12.11 №03-08-05, от 21.08.08 №03-08-05/1, 16.05.08 №03-08-05).

Позиция налогового органа изложена, в частности, в письме УФНС России по г. Москве от 19.05.09 №16-15/049833, в котором разъясняется, что в документе, подтверждающем резидентство, указывается конкретный период (календарный год), в отношении которого подтверждается постоянное местопребывание. При этом данный период должен соответствовать тому периоду, за который причитаются выплачиваемые иностранной организации доходы.

Согласно ст. 312 Налогового кодекса предусмотрена необходимость подтверждения постоянного местонахождения иностранной организации. Но вместе с тем не содержится норм, ограничивающих период действия таких подтверждений.

Как указал ФАС Московского округа в Постановлении от 05.03.11 по делу №А40-48574/2010, сроки представления подтверждения резидентства не имеют правового значения при определении правильности действий налогового агента по исполнению международных и национальных норм права во избежание двойного налогообложения. Аналогичные выводы подтверждает сложившаяся судебная практика, в том числе Постановление Президиума ВАС РФ от 29.05.07 №1646/07, Постановление ФАС Поволжского округа от 30.07.13 по делу №А-12-29089/2012.

Таким образом, наличие сертификата, выданного в одном из предыдущих периодов, достаточно для того, чтобы налоговый агент был вполне уверен, что иностранная организация, в пользу которой он осуществляет выплаты, является лицом с местом постоянного пребывания в том государстве, на Соглашение с которым ссылается и правила которого желает применять, и, до момента получения очередного сертификата резидентства, будет являться подтверждением постоянного местонахождения иностранной организации.

Сертификат предоставлен, но он не легализован.

В случае, когда иностранная организация является членом Гаагской конвенции от 05.10.1961, отменяющей требование легализации иностранных официальных документов, на подтверждении должен быть проставлен апостиль - штамп, подтверждающий подлинность подписей ( ст. 3 Гаагской конвенции, Постановление Президиума ВАС РФ от 28.06.2005 N 990/05).

В ином случае такой документ должен быть легализован в дипломатическом представительстве или консульстве РФ, находящемся за рубежом ( п. 8 ч. 2 ст. 5. ч. 1. 2 ст. 27 Консульского устава РФ).

Если документы надлежащим образом не заверены, компания обязана удержать с иностранной организации налог на доходы (Постановления ФАС Московского округа от 26.04.2012 N А40-83149/11-116-236 (оставлено в силе Определением ВАС РФ от 26.09.2012 N ВАС-10408/12), ФАС Северо-Западного округа от 23.06.2008 N А56-45861/2006 ).

Следует отметить, что в отношениях с некоторыми государствами достигнута договоренность о принятии документов без проставления апостиля или консульской легализации.

Выплата дохода иностранной организации осуществлена до получения Сертификата и без удержания налога у источника.

В соответствии со ст. 123 Налогового кодекса РФ ответственность налогового агента наступает за неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом. Как сказано выше, согласно положениям ст. 312 Налогового кодекса РФ обязанность по представлению сертификатов резидентства возлагается на иностранных налогоплательщиков.

Как разъясняет ФНС в письме от 16.09.13 №ОА-4-13/16590 отсутствие апостиля на подтверждении не может служить основанием для привлечения налогового агента – российской организации к ответственности, предусмотренной частью первой Налогового кодекса.

Кроме того, в Постановлении Президиума ВАС от 29.05.07 №1646/07 суд указал, что условием для применения ответственности по ст. 123 Налогового кодекса является наличие обязанности у налогоплательщика по уплате налога на территории РФ. В случае, если иностранное юридическое лицо не являлось плательщиком налога на территории РФ в силу международного соглашения, в действиях налогового агента состава указанного правонарушения не имеется.

В соответствии с пп. 1 п. 3 ст. 24, п. 1 ст. 310 Налогового кодекса РФ, налог подлежит перечислению в бюджет за счет средств, выплачиваемых иностранной организации, а не налогового агента.

Данный вывод также содержится в Постановлении Президиума ВАС РФ от 20.09.11 №5317/11 по делу №А40-46934/10-13-255, Постановлении ФАС Северо-Западного округа от 01.06.12 №А44-219/2010, Постановление ФАС Московского округа от 31.07.12 №А40-6560/12.

Однако имеются также судебные решения, согласно которым неперечисленные суммы налога могут быть взысканы с налогового агента, если налог был им удержан, но не перечислен в бюджет:

-Постановление Пленума ВАС РФ от 30.07.13 №57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации";

- Постановление ФАС Дальневосточного округа от 15.08.08 №Ф03-А59/08-2/2476 по делу №А59-4955/06-С15.

Таким образом, вопрос подтверждения налогового резидентства для применения положений международных договоров РФ, не является простым и однозначным. Несмотря на обширную практику разъяснений компетентных органов, арбитражная практика не однородна, споры налогоплательщиков с налоговыми органами возможны. Тем не менее, в случае более позднего (позже даты выплаты дохода) получения подтверждения постоянного местопребывания иностранной организацией, налогоплательщик имеет шансы выиграть спор с налоговым органом.

Департамента общего аудита

ООО "Листик и Партнеры"