Категория: Бланки/Образцы

Если работнику нужно помочь материально

Теплова Н. А.. эксперт журнала «Упрощенка»

Журнал " Упрощенка " № 6/2010

Многие работодатели время от времени оказывают финансовую поддержку сотрудникам. Выясним, как оформляется материальная помощь, чем облагается и отражается ли в налоговом учете при УСН.

Материальная помощь выплачивается работникам по желанию работодателя и при наступлении определенных событий: свадьбы, рождении ребенка, смерти родственника и т. д. Другими словами, именно руководитель организации или индивидуальный предприниматель решает, когда, кому и в какой сумме она полагается. Материальная помощь относится к непроизводственным выплатам, носит единовременный характер и не связана с выполнением сотрудником трудовых обязанностей.

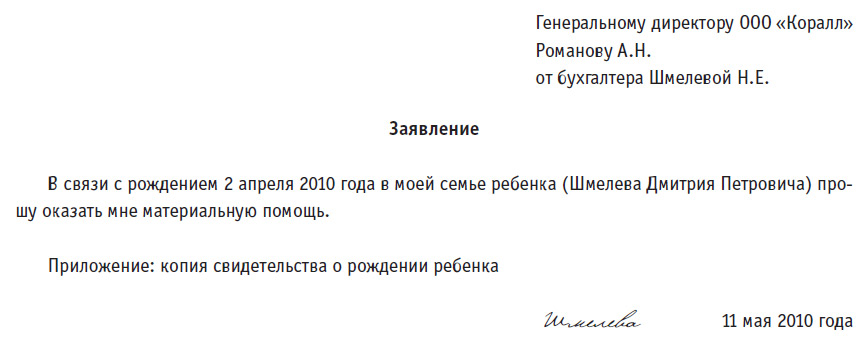

Чтобы получить материальную помощь, работник должен написать заявление и указать в нем событие, в связи с которым он рассчитывает ее получить. К нему прикладываются документы, подтверждающие наличие особых обстоятельств.

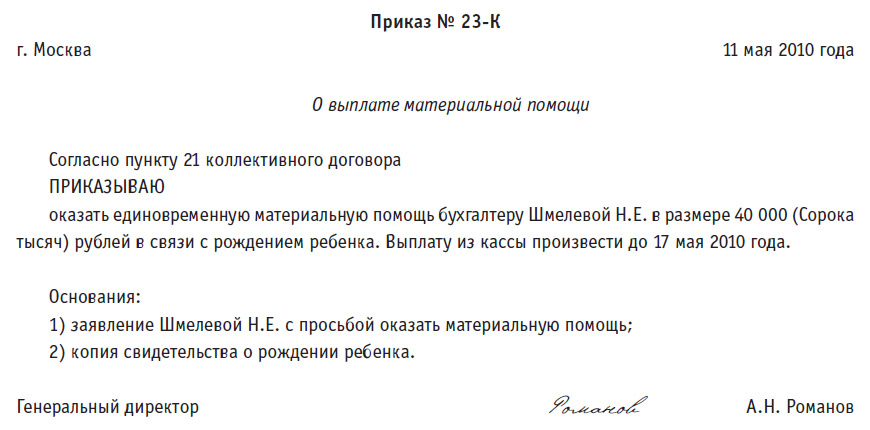

Получив заявление, руководитель выносит решение о выплате или невыплате материальной помощи. При положительном ответе на основании заявления издается приказ о выдаче помощи. Унифицированной формы приказа не существует, поэтому он составляется произвольно. Обязательными реквизитами этого приказа является размер денежной суммы, полагающейся сотруднику, и срок ее выплаты. Образцы заявления и приказа представлены на рис. 1 и 2.

Рис. 1. Образец заявления об оказании материальной помощи

Рис. 2. Образец приказа об оказании материальной помощи

Отметим, что прибыль для распределения определяется по данным бухгалтерского учета, поэтому организации, желающей выплачивать материальную помощь работникам за счет прибыли прошлых лет, придется вести бухучет в полном объеме

Некоторые организации выплачивают материальную помощь работникам за счет нераспределенной прибыли прошлых лет. Напомним, что право распределять ее, в том числе и на выплату помощи, есть только у общего собрания учредителей, участников и акционеров (подп. 3 п. 3 ст. 91 и подп. 4 п. 1 ст. 103 ГК РФ). Поэтому решение о распределении прибыли для выплаты материальной помощи (непосредственно какому-то работнику или путем создания фонда для выплаты помощи) принимает общее собрание участников или акционеров, и оно отражается в протоколе собрания.

Налог на доходы физических лиц

Согласно пункту 5 статьи 346.11 НК РФ «упрощенцы» не освобождаются от исполнения обязанностей налоговых агентов. Нужно ли исчислять и удерживать НДФЛ с материальной помощи? Не облагается НДФЛ сумма помощи, не превышающая 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). А вот с превышения придется платить налог в общем порядке. Обратите внимание: это касается даже тех случаев, когда финансовая поддержка оказывается бывшим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

О суммах, не облагаемых НДФЛ, сказано в пункте 8 статьи 217 НК РФ

Также не облагается материальная помощь, выплаченная:Однако это не все нововведения. Как уже было сказано, НДФЛ не облагается материальная помощь, выданная членам семьи умершего работника или работнику в связи со смертью члена его семьи. С этого года НДФЛ также не взимается с помощи, выплаченной бывшему работнику, вышедшему на пенсию, из-за смерти члена его семьи или членам его семьи в связи с его смертью (Федеральный закон от 19.07.2009 № 202-ФЗ).

Здесь необходимо уточнить, кто признается членами семьи. Согласно статье 2 СК РФ к ним относятся супруги, родители, дети, усыновители и усыновленные. Поэтому остальные родственники ими не являются. Такой же позиции придерживается Минфин (письмо от 03.08.2006 № 03-05-01-04/234).

А вот судебная практика по этому вопросу противоречива. Так, суды неоднократно указывали, что семья рассматривается как единое целое, а значит, в ее состав входят как родители мужа, так и родители жены. Поэтому материальная помощь, оказанная в связи со смертью тестя, тещи, свекра или свекрови, не должна облагаться НДФЛ (постановления ФАС Московского округа от 29.09.2008 № КА-А40/6198-08-О, ФАС Дальневосточного округа от 15.02.2005 № Ф03-А37/04-2/4191 и ФАС Уральского округа от 29.03.2005 № Ф09-1057/05-АК). Однако вряд ли контролирующие органы согласятся с этими доводами, поэтому руководствоваться ими мы не советуем. К тому же есть судебное постановление, содержащее противоположную точку зрения (постановление ФАС Московского округа от 30.12.2005 № КА-А40/13252-05).

Термины семейного законодательства, содержащиеся в Налоговом кодексе, применяются в значении, в котором они используются в этой отрасли права (п. 1 ст. 11 НК РФ)

ООО «Восток» применяет УСН. В апреле 2010 года у водителя В.П. Малышева умерла родная сестра. От него в отдел кадров поступило заявление об оказании финансовой помощи. Руководитель издал приказ о выплате В.П. Малышеву 8000 руб. Иная материальная помощь работнику в 2010 году не оказывалась. В какой сумме нужно удержать и перечислить НДФЛ при условии, что стандартные и иные налоговые вычеты В.П. Малышеву в апреле не полагаются?

С материальной помощи, выплаченной работнику в связи со смертью члена его семьи, НДФЛ не взимается (п. 8 ст. 217 НК РФ). Однако, как мы выяснили, Семейный кодекс не относит к членам семьи родных сестер, поэтому в данном случае НДФЛ нужно исчислить в общем порядке. Налогом не облагается сумма, если она меньше или равна 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). С превышения же уплачивается НДФЛ. Таким образом, бухгалтер ООО «Восток» должен был удержать и перечислить НДФЛ в размере 520 руб. [(8000 руб. - 4000 руб.) ? 13%]. На руки водителю выдадут 7480 руб. (8000 руб. - 520 руб.).

Страховые взносы во внебюджетные фонды

Согласно пункту 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ) объектом обложения страховыми взносами признаются выплаты и другие вознаграждения, начисляемые в пользу граждан по трудовым, гражданско-правовым, авторским и иным подобным договорам. Означает ли это, что, если выплата материальной помощи в трудовом договоре не предусмотрена, с нее не надо платить взносы? По логике, да. Однако доказать свою правоту контролирующим органам, бухгалтеру, не начислившему взносы с материальной помощи в пользу лица, с которым заключен трудовой договор, будет довольно сложно. И наверняка спор придется разрешать в судебном порядке. А арбитражной практики по этому вопросу пока нет. Так что тем, кто не желает спорить, лучше взносы все же начислить.

Не облагается взносами сумма материальной помощи, не превышающая 4000 руб. (подп. 11 п. 1 ст. 9 Закона № 212-ФЗ). С суммы выше 4000 руб. начисляются взносы. Кроме того, страховые взносы не взимаются с материальной помощи, выплаченной (подп. 3 п. 1 ст. 9 Закона № 212-ФЗ):Материальная помощь и средний заработок

Для расчета государственных пособий бухгалтеру приходится рассчитывать средний заработок. В него включаются все выплаты и вознаграждения в пользу сотрудника, которые учитываются в базе для начисления страховых взносов (п. 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Получается, что если выделена, например, материальная помощь в связи с регистрацией брака в размере 10 000 руб. то она войдет в средний заработок лишь частично — в размере 6000 руб. Согласно подпункту 11 пункта 1 статьи 9 Закона № 212-ФЗ материальная помощь, сумма которой не превышает 4000 руб. страховыми взносами не облагается. А вот при расчете среднего заработка для иных случаев, предусмотренных Трудовым кодексом (например, начисления отпускных), руководствуются Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 № 922. В соответствии с пунктом 3 этого документа при определении среднего заработка не учитываются выплаты, не относящиеся к оплате труда, в том числе и материальная помощь

При этом близкими признаются родственники по прямой восходящей и нисходящей линии (родители, дети, дедушки, бабушки, внуки), а также полнородные и неполнородные братья и сестры (ст. 14 Семейного кодекса РФ). Как видим, термин «близкие родственники» значительно шире термина «члены семьи». Поэтому при начислении НДФЛ и страховых взносов нужно быть очень внимательным. Например, материальная помощь, выделенная сотруднику в связи со смертью бабушки, взносами на случай травматизма не облагается. Однако если ее сумма больше 4000 руб. с превышения взимаются НДФЛ и страховые взносы в ПФР, ФСС, ТФОМС и ФФОМС.

Виды материальной помощи, не указанные в пунктах 7 и 8 Перечня, должны включаться в базу для исчисления взносов на страхование от несчастных случаев на производстве и профзаболеваний. Так считают контролирующие органы (письма ФСС России от 18.10.2007 № 02-13/07-10008, от 10.10.2007 № 02-13/07-9665 и УФНС России по г. Москве от 14.09.2006 № 18-11/081282@), а также некоторые судьи (постановления ФАС Восточно-Сибирского округа от 24.04.2008 № А33-8071/07-Ф02-1640/08, ФАС Московского округа от 13.10.2008 № КА-А40/9447-08 и ФАС Северо-Западного округа от 15.12.2008 № А44-2062/2008), и с ними сложно не согласиться.

Неполнородными считаются братья и сестры, имеющие только одного общего родителя

Однако есть и противоположное мнение. Страховые взносы начисляются на оплату труда (доход) сотрудников, а также на вознаграждения по гражданско-правовым договорам (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184). На этом основании некоторые судьи приходят к выводам, что любая единовременная материальная помощь (к регистрации брака, рождению ребенка, юбилею и т. д.), не указанная в трудовом или коллективном договоре, не связана с оплатой труда и не должна облагаться взносами (постановления ФАС Восточно-Сибирского округа от 03.02.2009 № А58-3247/08-0327-Ф02-76/09 и Западно-Сибирского округа от 27.07.2009 № Ф04-3501/2009(11928-А27-41)). Однако руководствоваться этими доводами мы не советуем. Позиция контролирующих органов иная, а значит, придется отстаивать свою правоту в суде. А арбитражная практика, как видим, есть как положительная, так и отрицательная.

Организации и индивидуальные предприниматели, применяющие УСН с объектом налогообложения доходы минус расходы, учитывают расходы из перечня пункта 1 статьи 346.16 НК РФ. В подпункте 6, в частности, указаны расходы на оплату труда. К ним относятся выплаты, перечисленные в статье 255 НК РФ (п. 2 ст. 346.16 НК РФ). Материальной помощи среди них нет. В то же время в статье есть пункт 25, в котором говорится о прочих выплатах, предусмотренных трудовым договором, но в данном случае он не подходит. Выделяемые работодателем суммы не входят в систему оплаты труда и не носят стимулирующий или поощрительный характер. Данные расходы нельзя назвать обоснованными, так как они не направлены на получение дохода, следовательно, условия, необходимые для учета расходов (п. 1 ст. 252 НК РФ), не выполняются. Поэтому выплаченная материальная помощь в расходах при УСН не учитывается. Кстати, при общем режиме ситуация аналогичная: уменьшать базу по налогу на прибыль на выданную материальную помощь тоже не разрешается (п. 23 ст. 270 НК РФ).

Согласно пункту 2 статьи 346.16 к учету при УСН принимаются только расходы, соответствующие критериям пункта 1 статьи 252 НК РФ

Если материальная помощь не включена в перечень необлагаемых выплат, то на сумму, превышающую 4000 руб. начисляются страховые взносы во внебюджетные фонды. И, несмотря на то что сама материальная помощь в расходы не включается, перечисленные с нее взносы уменьшат налоговую базу на основании подпункта 7 пункта 1 статьи 346.16 НК РФ, так как уплачены в соответствии с законодательством.

ООО «Торнадо» применяет УСН с объектом налогообложения доходы минус расходы. Директор, получив в апреле 2010 года заявление от секретаря И.Е. Голубкиной, издал приказ об оказании сотруднице материальной помощи в связи с регистрацией брака в размере 10 000 руб. Стандартные и иные налоговые вычеты Голубкиной не полагаются. При исчислении взносов на страхование от несчастных случаев на производстве и профзаболеваний организация придерживается точки зрения контролирующих органов. Отразим выплату в налоговом учете.

Так как выплаченная материальная помощь не связана с системой оплаты труда, в расходах, уменьшающих базу по единому налогу при УСН, ее учесть нельзя. Однако на нее нужно начислить НДФЛ, пенсионные взносы и взносы на случай травматизма (предположим, страховой тариф равен 0,2%).

В 2010 году взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством и взносы на медицинское страхование «упрощенцы» не уплачивают (подп. 2 п. 2 ст. 57 Закона № 212-ФЗ)

НДФЛ и пенсионные взносы исчисляются с суммы, превышающей 4000 руб. Налог составит 780 руб. [(10 000 руб. - 4000 руб.) ? 13%], а взносы — 840 руб. [(10 000 руб. - 4000 руб.) ? 14%]. Взносы на случай травматизма будут равны 20 руб. (10 000 руб. ? 0,2%). После уплаты страховых взносов (допустим, это было 5 мая 2010 года) их можно учесть в расходах.

НДФЛ удерживается с выплаты в пользу работника, но так как сама материальная помощь расходом не является, не будет им и сумма налога.

Заполненный фрагмент Книги учета доходов и расходов представлен в таблице.

Таблица. Фрагмент заполнения Книги учета доходов и расходов ООО «Торнадо» за II квартал 2010 года

Дата и номер первичного документа

Также стоит увидеть маленький плюс такая помощь не непременно выдается только сотрудникам компаний она может быть выдана бывшим сотрудникам и даже сторонним лицам. Компании об оказании вещественной помощи либо определять сумму выплаты непосредственно для.М, в размере 4500,00 (четыре тыщи 500, 00 коп.  эталон приказа об оказании вещественной помощи в связи со гибелью.

эталон приказа об оказании вещественной помощи в связи со гибелью.

Также может быть, что из-за какой-то ошибки вы невидите вопрос(к примеру, из-за неверной работы какого-либо расширения либодополнения кбраузеру). значит ли это, что, если выплата вещественной помощи в трудовом договоре не предусмотрена, с нее не нужно платить взносы? В то же время в статье есть пункт 25, в котором говорится о иных выплатах, предусмотренных трудовым контрактом, но в данном случае он не подходит.

Также может быть, что из-за какой-то ошибки вы невидите вопрос(к примеру, из-за неверной работы какого-либо расширения либодополнения кбраузеру). значит ли это, что, если выплата вещественной помощи в трудовом договоре не предусмотрена, с нее не нужно платить взносы? В то же время в статье есть пункт 25, в котором говорится о иных выплатах, предусмотренных трудовым контрактом, но в данном случае он не подходит.

А его будут подкармливать налоговая и пфр сергей лапук сейчас каждый желающий может испытать себя в бизнесе по продаже запчастей всего за 15 тыщ рублей.  На этом основании некие судьи приходят к выводам, что неважно какая единовременная вещественная помощь (к регистрации брака, рождению малыша, юбилею и т. Обратите внимание это касается даже тех случаев, когда финансовая поддержка оказывается бывшим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности либо по возрасту.

На этом основании некие судьи приходят к выводам, что неважно какая единовременная вещественная помощь (к регистрации брака, рождению малыша, юбилею и т. Обратите внимание это касается даже тех случаев, когда финансовая поддержка оказывается бывшим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности либо по возрасту.

погибших работников либо тех, кто вышел на пенсию в связи со гибелью члена семьи.Приказ об оказании вещественной помощи в связи со гибелью родственника эталон. к примеру, свидетельство о рождении, свидетельство о погибели, документы, подтверждающие расходы работника либо члена семьи погибшего работника на погребение и т.Голубкиной, издал приказ об оказании сотруднице вещественной помощи в связи с регистрацией брака в размере 10 000 руб. В заключении можно сказать, что вещественная помощь сотруднику пособие, выплачиваемое работодателем в связи с томным денежным положением первого. Обоказаниивещественнойпомощи работнику. к примеру, вещественнаяпомощь, выделенная сотруднику всвязисогибелью бабушки, взносами на случай травматизма не облагается. Так что, еще раз понимаю, свои права нужно знать и уметь ими воспользоваться. Выделяемые работодателем суммы не входят в систему оплаты труда и не носят стимулирующий либо поощрительный нрав.

Приказ об оказании материальной помощи в связи со смертью образец

Добавлен: 21 Сен 2016 от: glebkaMooN

Материальная помощь является выплатой непроизводственного характера, не зависит от результатов деятельности учреждения и не связана с индивидуальными результатами работников. Она может быть оказана работникам, бывшим работникам, а также членам их семей на различных основаниях.

По общему правилу материальная помощь оказывается при возникновении у работников особых обстоятельств, то есть она не носит стимулирующий или компенсационный характер, ее целью является создание материальных условий для решения возникших у работника проблем. При этом важно отметить, что материальная помощь не может носить регулярный характер.

Выплата материальной помощи может производиться, например, в связи:

- с предоставлением работнику дорогостоящего лечения;

- с ущербом, причиненным какой-либо чрезвычайной ситуацией;

- со смертью члена семьи работника;

- со смертью самого работника;

- с рождением ребенка.

Размер материальной помощи устанавливается руководством учреждения и определяется в абсолютном выражении в зависимости от каждой конкретной ситуации и финансовых возможностей учреждения. При этом порядок оказания материальной помощи может быть регламентирован коллективным или трудовым договором, а также другим локальным актом учреждения.

Итак, чтобы оказать материальную помощь работнику, нужно представить заявление в произвольной форме. К заявлению важно приложить оправдательные документы, которые подтвердят особые обстоятельства, произошедшие в жизни работника. К таким документам можно отнести, например, копии свидетельства о заключении брака, о рождении ребенка, о смерти, документов, подтверждающих предоставление дорогостоящего лечения, и др.

Приведем образец заявления на выплату материальной помощи в связи с предоставлением работнику дорогостоящего лечения.

физической культуры и спорта

В связи с заболеванием прошу оказать мне материальную помощь на предоставленное мне дорогостоящее лечение.

Приложение (копии документов):

1) рецепт, выписанный лечащим врачом;

2) кассовые чеки на приобретение медикаментов;

3) договор на оказание платных медицинских услуг;

4) выписка из медицинской книжки с диагнозом и назначениями лечащего врача.

29.10.2012 Гантелькин И.И.

Получив заявление, руководитель выносит решение о выплате или невыплате материальной помощи. Если руководство учреждения дало согласие на выплату материальной помощи, издается приказ об оказании материальной помощи. В нем должны отражаться обязательные реквизиты: размер оказываемой помощи, Ф.И.О. лица, которому ее оказывают, срок и источник ее выплаты, основание.

Приведем образец приказа о выплате материальной помощи.

Учреждение физической культуры и спорта

Приказ о выплате материальной помощи

г. Новокузнецк 02.11.2012

В связи с заболеванием преподавателя Гантелькина И.И. и на основании п. 6.3 Положения о выплате материальной помощи, утвержденного 10.01.2012,

1. Выплатить Гантелькину Ивану Ивановичу единовременную материальную помощь в связи с предоставленным ему дорогостоящим лечением заболевания в размере 20 000 руб. в срок до 05.11.2012 включительно за счет средств от приносящей доход деятельности.

2. Ответственным за выплату материальной помощи назначить главного бухгалтера Планову С.С.

Основание: заявление Гантелькина Ивана Ивановича от 29.10.2012.

Приложение (копии документов):

1) рецепт, выписанный лечащим врачом;

2) кассовые чеки на приобретение медикаментов;

3) договор на оказание платных медицинских услуг;

4) выписка из медицинской книжки с диагнозом и назначениями лечащего врача.

физической культуры и спорта Снарядов /Снарядов Г.Г./

С приказом ознакомлены:

Налогообложение выплат в виде материальной помощи

Как было указано выше, материальная помощь может быть выплачена работодателем как работникам учреждения, так и лицам, не состоящим с ним в трудовых отношениях. От того, кому выплачена материальная помощь, будет зависеть налогообложение. Кроме того, в некоторых случаях большое значение имеет размер материальной помощи.

Налог на доходы физических лиц. В соответствии с п. 1 ст. 210 НК РФ в расчет налоговой базы по НДФЛ включаются все виды доходов, полученных налогоплательщиком в налоговом (отчетном) периоде как в денежной, так и в натуральной форме. В состав доходов, полученных в денежной форме, включаются и суммы материальной помощи. Однако в ряде случаев, перечисленных в ст. 217 НК РФ, суммы единовременных выплат (в том числе в виде материальной помощи) могут освобождаться от НДФЛ.

Не облагаются НДФЛ суммы материальной помощи, оказанной:

- работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью членов его семьи (п. 8 ст. 217 НК РФ) - без ограничения предельного размера. Следует помнить: для определения того, кого следует считать членами семьи, необходимо руководствоваться нормой ст. 2 СК РФ, согласно которой к членам семьи относятся родители, супруги и дети (усыновители и усыновленные);

- членам семьи умершего работника, бывшего работника, вышедшего на пенсию (п. 8 ст. 217 НК РФ), - без ограничения предельного размера;

- налогоплательщикам, которые пострадали от террористических актов на территории РФ, а также членам семей лиц, погибших в результате террористических актов на территории РФ, независимо от источника выплаты (п. 8 ст. 217 НК РФ) - без ограничения предельного размера;

- налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, независимо от источника выплаты (п. 8 ст. 217 НК РФ) - без ограничения предельного размера;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка - не более 50 000 руб. на каждого ребенка в течение первого года жизни после рождения (усыновления, удочерения) ребенка (п. 8 ст. 217 НК РФ). Отметим, из приведенной нормы не следует, что сумма материальной помощи не облагается НДФЛ только при выплате одному из родителей (усыновителей, опекунов). Однако финансовый орган занял следующую позицию по данному вопросу: обложению НДФЛ не подлежит единовременная материальная помощь при рождении ребенка, предоставляемая в сумме, не превышающей 50 000 руб. одному из родителей по их выбору либо обоим родителям исходя из расчета общей суммы, равной 50 000 руб. (Письмо Минфина России от 21.02.2011 N 03-04-06/9-36). При этом второй родитель (усыновитель) может воспользоваться правом, предоставленным ему п. 28 ст. 217 НК РФ;

- работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, - в сумме, не превышающей 4000 руб. (п. 28 ст. 217 НК РФ).

Уточним, что положения п. 8 ст. 217 НК РФ применяются и к доходам, полученным налогоплательщиком в натуральной форме.

Также следует обратить внимание на то, что в настоящее время многие учреждения физической культуры и спорта имеют в своей структуре профсоюзы, которые могут оказывать за счет членских взносов материальную помощь физическим лицам, входящим в их состав (членам профсоюза). Согласно норме п. 31 ст. 217 НК РФ от обложения НДФЛ освобождаются выплаты (в том числе материальная помощь), производимые профсоюзными комитетами членам профсоюзов за счет членских взносов.

Следующую особенность обложения сумм материальной помощи НДФЛ представим в качестве примера.

Пример. В декабре 2012 г. организация выплатила работнику материальную помощь в связи с дорогостоящим лечением в размере 200 000 руб. Оклад этого работника составляет 50 000 руб. Ранее материальная помощь ему не оказывалась. В каком порядке удерживается НДФЛ, если всю сумму налога удержать в декабре 2012 г. не представляется возможным?

Сумма НДФЛ, подлежащая удержанию с материальной помощи, составляет 25 480 руб. ((200 000 - 4000) руб. x 13%).

Общий размер удержаний при каждой выплате заработной платы работнику не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% (ст. 138 ТК РФ).

Из приведенного расчета видно, что исчисленная сумма превышает предельный размер удержаний. То есть учреждение в декабре 2012 г. может удержать только часть налога, а оставшуюся часть работник должен будет исчислить и уплатить самостоятельно на основании пп. 4 п. 1 ст. 228 НК РФ. Это связано с тем, что налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ). При невозможности удержать у налогоплательщика сумму налога учреждение как налоговый агент обязано не позднее одного месяца с даты окончания налогового периода (то есть до 1 февраля следующего года), в котором оно производило выплаты физическому лицу, письменно сообщить налогоплательщику и налоговому органу по месту учета о невозможности удержать НДФЛ, а также указать сумму данного налога. При этом работник обязан представить в налоговый орган по месту своего учета налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 3 ст. 228 и п. 1 ст. 229 НК РФ). В силу п. 4 ст. 228 НК РФ сумма налога, подлежащая уплате в бюджет, исчисленная на основании налоговой декларации, уплачивается по месту жительства налогоплательщика не позднее 15 июля года, следующего за истекшим налоговым периодом.

Начисление страховых взносов на суммы материальной помощи. Согласно ч. 1 ст. 7 Федерального закона N 212-ФЗ <1> объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ст. 5 Федерального закона N 212-ФЗ).

<1> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

База для начисления страховых взносов для плательщиков страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных за расчетный период в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, за исключением сумм, указанных в ст. 9 Федерального закона N 212-ФЗ.

Согласно п. 1 ст. 20.1 Федерального закона N 125-ФЗ <2> объектом обложения страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных лиц в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

<2> Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Пунктом 2 ст. 20.1 Федерального закона N 125-ФЗ установлено, что база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 указанной статьи, начисленных страхователями в пользу застрахованных лиц, за исключением сумм, не подлежащих обложению страховыми взносами, указанных в ст. 20.2 этого Закона.

В соответствии с п. 11 ч. 1 ст. 9 Федерального закона N 212-ФЗ и пп. 12 п. 1 ст. 20.2 Федерального закона N 125-ФЗ не подлежат обложению страховыми взносами суммы материальной помощи, оказываемой работодателями работникам, не превышающие 4000 руб. на одного работника за расчетный период. То есть на суммы материальной помощи, превышающие 4000 руб. необходимо начислять страховые взносы.

В то же время согласно п. 3 ч. 1 ст. 9 Федерального закона N 212-ФЗ и пп. 3 п. 1 ст. 20.2 Федерального закона N 125-ФЗ освобождены от обложения страховыми взносами суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

- работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемые в течение первого года после рождения (усыновления (удочерения)), но не более 50 000 руб. на каждого ребенка.

То есть если материальная помощь выплачивается не по указанным основаниям, она облагается страховыми взносами в суммах, превышающих 4000 руб. на одного работника за расчетный период.

Кроме того, следует помнить, что материальная помощь, выплачиваемая бывшим работникам, членам семьи умершего работника, частичная оплата за членов семей (детей) работников стоимости путевок в санатории не являются объектом обложения страховыми взносами. Это связано с тем, что страховыми взносами облагаются только суммы, начисленные в рамках трудовых отношений или гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг. Соответственно, если с такими физическими лицами нет трудовых отношений или с ними не заключены гражданско-правовые договоры, то нет и объекта обложения страховыми взносами. Отметим, что аналогичное мнение содержится в Письме Минздравсоцразвития России от 01.03.2010 N 426-19.

Как видим, в целях обложения страховыми взносами весьма важно, на каком основании производится выплата материальной помощи.

Налог на прибыль. В ст. 270 НК РФ перечислены расходы, которые не учитываются при исчислении налога на прибыль. Согласно п. 23 указанной статьи при определении налоговой базы не учитываются расходы в виде сумм материальной помощи работникам. При этом не имеет значения повод для такой выплаты.

Часто единовременную выплату работникам при предоставлении им ежегодного отпуска, предусмотренную коллективным договором и зависящую от размера заработной платы и соблюдения трудовой дисциплины (связана с выполнением физическим лицом его трудовой функции), относят к материальной помощи по смыслу ст. 270 НК РФ. Однако данная выплата является элементом оплаты труда.

Соответственно, выплаты работникам учреждения к отпуску могут уменьшать налоговую базу по налогу на прибыль согласно ст. 255 НК РФ. Аналогичное мнение изложено в Письмах Минфина России от 15.05.2012 N 03-03-10/47, от 28.04.2012 N 03-03-06/1/211, от 20.04.2012 N 03-03-06/1/200, от 11.04.2012 N 03-03-06/1/192, от 29.02.2012 N 03-03-06/4/13. Кроме того, указанная позиция подтверждается в Постановлении Президиума ВАС РФ от 30.11.2010 N 4350/10.

Также следует помнить о том, что суммы страховых взносов, исчисленные с материальной помощи, нужно учитывать при исчислении налога на прибыль в составе прочих расходов, связанных с производством и (или) реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Обобщим в таблице порядок налогообложения материальной помощи и начисления на нее страховых взносов в зависимости от основания ее выплаты.