Категория: Бланки/Образцы

6-НДФЛ, введенная для применения с 2016 года, дополняет годовую отчетность по форме 2-НДФЛ и отличается от нее следующим:

Сдавать ее, так же как и отчетность 2-НДФЛ, должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ). Таким образом, обязанность представления 6-НДФЛ при отсутствии выплаты доходов физлицам (и, соответственно, при неначислении на них налога) в течение отчетного периода у работодателя не возникает.

Поэтому форму 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно. Хотя, если такой отчет будет отправлен, инспекция обязана будет принять его (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Во избежание вопросов от налоговиков возможно направление им письма, поясняющего причины непредставления этого отчета. Составить его можно по аналогии с письмом такого же характера, которое обычно работодатели, не осуществлявшие в течение года хоздеятельности и не выплачивавшие работникам доходов, направляют в ИФНС взамен отчетности по 2-НДФЛ.

Ситуации, когда надо делать отчетВместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую. отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется.

Оформление отчетности при выплатах дохода, возникающих в течение отчетного года, происходит по достаточно простым правилам (письмо ФНС России от 18.02.2016 № БС-3-11/650). Согласно им, в разделе 2 показывают данные последнего квартала отчетного периода:

Раздел 1 заполняется данными, включающими значения, соответствующие всему отчетному периоду. При этом они:

Обязанность представления 6-НДФЛ нулевой действующим законодательством не установлена. Однако это правило распространяется только на ситуации отсутствия начислений дохода работникам в течение всего года. В промежуточных вариантах отчетность представляться должна (хотя возможна ее сдача и за неполный год), но полностью нулевой она уже не будет.

Расчет 6-НДФЛ сдают все налоговые агенты, начиная с 1 квартала 2016 года. Эта форма принята для более оперативного контроля налоговиками за начислением и удержанием НДФЛ (приказ ФНС РФ от 14.10.2015 № ММВ-7-11/450 ). В октябре налоговые агенты сдают Расчет за 9 месяцев, поэтому вопрос о том, как заполнить 6-НДФЛ за 3 квартал 2016 года, сейчас особенно актуален.

В этой статье мы рассмотрим, с какими сложностями можно столкнуться при заполнении формы 6-НДФЛ, а также разберем пример Расчета за 9 месяцев.

Заполнение 6-НДФЛ за 3 кварталДля сдачи Расчета 6-НДФЛ в ИФНС приняты следующие сроки:

В 2016 году срок сдачи 6-НДФЛ за 9 месяцев заканчивается 31 октября.

Если доходы от агента в отчетном периоде получили 25 человек и менее, то разрешается сдать 6-НДФЛ на бумаге, в ином случае обязательно электронное представление. Налоговые агенты, имея обособленные подразделения, должны сдавать 6-НДФЛ по каждому из них отдельно, и неважно, стоят ли они все на учете в одной ИФНС, или в разных (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984).

Состав формы 6-НДФЛ - Титул и два раздела. Раздел 1 - это обобщенные показатели по налогу, а Раздел 2 - суммы фактических доходов и удержанного НДФЛ по датам.

Данные в 6-НДФЛ вносятся нарастающим итогом. Подробную инструкцию по внесению показателей в Расчет содержит Порядок заполнения 6-НДФЛ. утвержденный приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450. Титульный лист особенных сложностей при заполнении не вызывает, а вот остальные разделы рассмотрим подробнее.

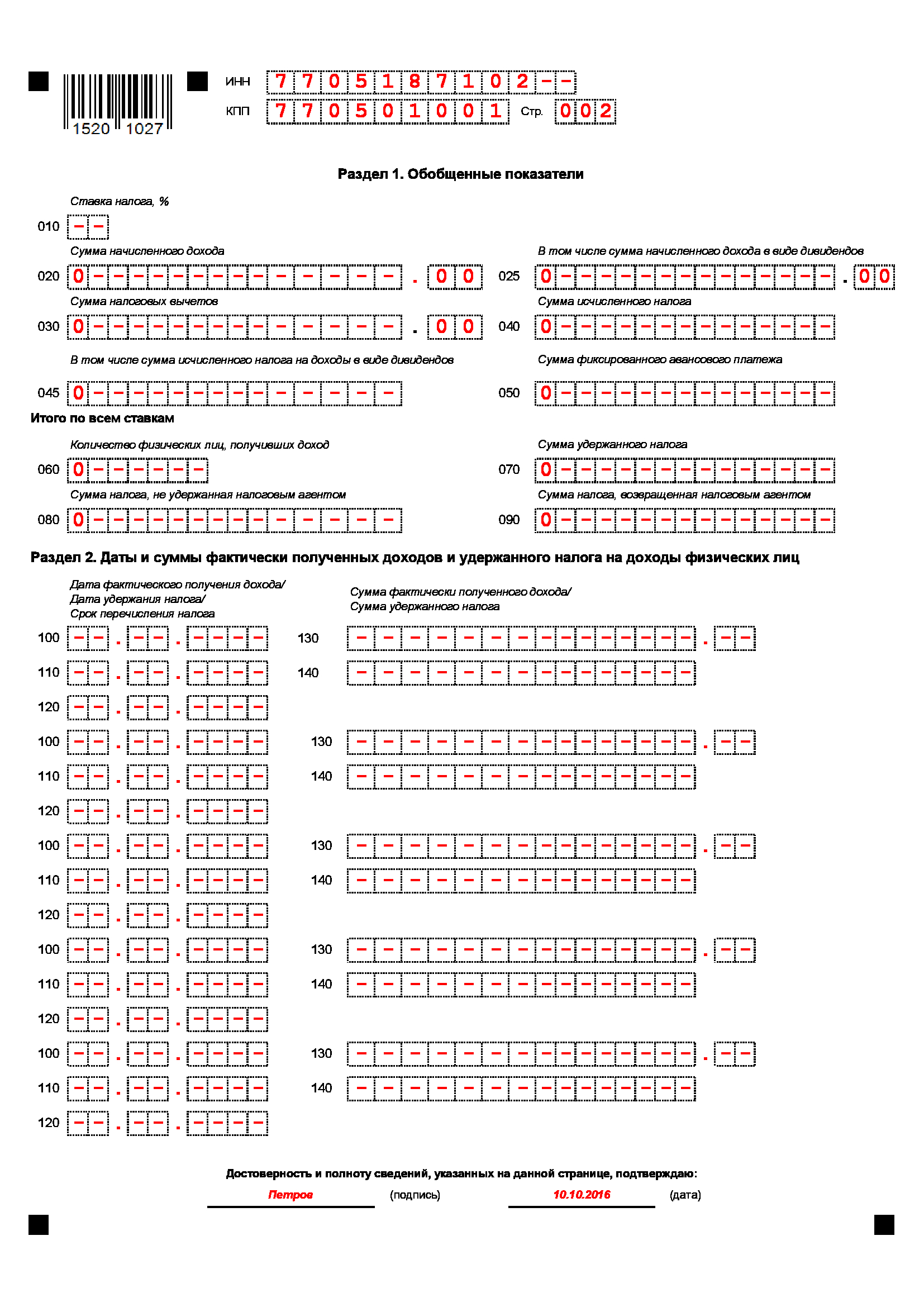

В Разделе 1 6-НДФЛ:Обратите внимание: хоть и заполняется форма 6-НДФЛ за 9 месяцев нарастающим итогом, налог, удержанный в предыдущих двух кварталах, в Разделе 2 не отражается. При этом показатели 1 и 2 кварталов входят в общие показатели Раздела 1.

В августе ФНС РФ пояснила, как показать в 6-НДФЛ зарплату, начисленную в одном квартале, а выплаченную уже в следующем. Например, если зарплата сентября выплачена в октябре, то в Расчете за 9 месяцев ее следует включить в доход по строке 020. а налог с нее - в НДФЛ по строке 040.

В удержанный или неудержанный налог по строкам 070 и 080, эта сумма не входит. В Разделе 2 расчета за 9 месяцев сентябрьская зарплата вообще не будет отражена. А вот при подготовке 6-НДФЛ за 2016 год зарплату и НДФЛ за сентябрь надо указать как в строке 070. так и в Разделе 2 (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984).

6-НДФЛ за 9 месяцев. Образец заполненияПриведем пример заполнения 6-НДФЛ за 9 месяцев:

В ООО «Волна» за 9 месяцев 2016 года начислен доход физлицам в сумме 2 650 600 рублей, из которых 46 600 рублей - дивиденды. Сумма предоставленных вычетов за 9 месяцев – 95 650 рублей. Налог по ставке 13% составил 332 144 рубля. Июньская зарплата (217 500 рублей) была перечислена 5 июля, НДФЛ за июнь – 27 911 рублей. Зарплата за сентябрь выплачена работникам «Волны» 5 октября. НДФЛ за сентябрь – 36 904 рубля.

В данном случае 6-НДФЛ за 9 месяцев, пример заполнения которого размещен здесь, будет заполнен по строкам таким образом:

020 –общая сумма дохода 2 650 600 рублей (в нее входит и зарплата сентября).

030 – налоговые вычеты - 95 650 рублей.

040 – общая сумма НДФЛ (с учетом зарплаты за сентябрь) 332 144 рубля.

025 – выделяем сумму выплаченных дивидендов 46 600 рублей.

045 – выделяем НДФЛ с дивидендов - 6 058 рублей.

070 – весь удержанный НДФЛ за минусом исчисленной суммы с зарплаты сентября – 295 240 рублей.

Раздел 2 формы 6-НДФЛ за 3 квартал 2016 года включает суммы июньского дохода и налога:

130 – зарплата за июнь – 217 500 рублей, при этом дата по строке 100 – 30.06.2016.

140 - НДФЛ с июньской зарплаты – 27 911 рублей, дата удержания налога в строке 110 – 05.07.2016.

Доходы и НДФЛ, перечисленные за июль и август, включаем фактическими датами.

Сентябрьская зарплата и НДФЛ в Раздел 2 не войдут, но позднее их нужно включить в Раздел 2 годового 6-НДФЛ.

Образец 6-НДФЛ за 9 месяцевРасскажем, нужно ли сдавать и как заполнить нулевую 6-НДФЛ за 3 квартал 2016, если не было доходов. Также напомним сроки сдачи расчета 6-НДФЛ и размер штрафа за его непредставление.

6-НДФЛ нулевая: нужно ли сдаватьМногих бухгалтеров волнует вопрос: нужно ли сдавать и как заполнить 6 НДФЛ за 3 квартал 2016, если не было доходов ?

Дело в том, что согласно положениям НК РФ форму 6-НДФЛ обязаны представлять только налоговые агенты. А к ним относятся только компании, которые выплачивают физическим лицам облагаемые НДФЛ доходы (п. 2 ст. 230 НК РФ).

Расчет 6-НДФЛ содержит обобщенную информацию в целом по всем физ. лицам, получившим доходы от налогового агента (его обособленного подразделения), о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, исчисленных и удержанных суммах НДФЛ.

Получается, если в течение отчетного периода компания не начисляла и не выплачивала физическим лицам какие-либо доходы, сдавать нулевую 6-НДФЛ нет необходимости. Подтверждают такой вывод и налоговики (письмо ФНС от 23.03.2016 № БС-4-11/4958).

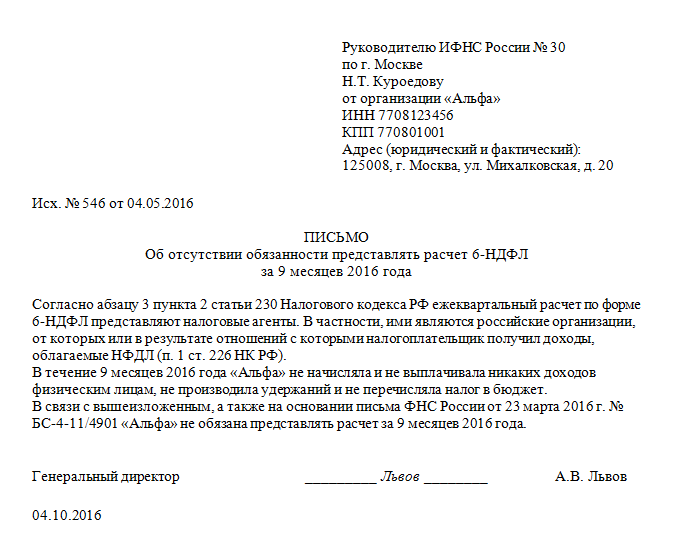

Имейте в виду, что многие инспекции ждут от компании нулевых 6-НДФЛ. Поэтому лучше уточнить в своей налоговой инспекции о необходимости представления нулевого расчета. Либо вы можете представить письмо с указанием, что компания не является налоговым агентом и сдавать 6-НДФЛ не обязана (образец ниже).

Мы попросили эксперта в области «зарплатного» законодательства Елену Воробьеву прокомментировать необходимость сдачи компаниями нулевой 6-НДФЛ, если выплаты работникам не производились.

6-НДФЛ нулевая за 3 квартал 2016 года: как заполнитьВыше мы рассказали, кто сдает 6-НДФЛ. Теперь поговорим, как заполнить нулевую 6-НДФЛ за 3 квартал 2016, если не было доходов .

Если компания решила все-таки представить нулевую 6-НДФЛ, сделать это следует не позднее 31 октября. Так как это последний день приема отчетности по НДФЛ за 3 квартал 2016 года. Однако если нарушить срок сдачи, компанию за это никто не оштрафует, поскольку штраф за непредставление нулевой 6-НДФЛ не предусмотрен.

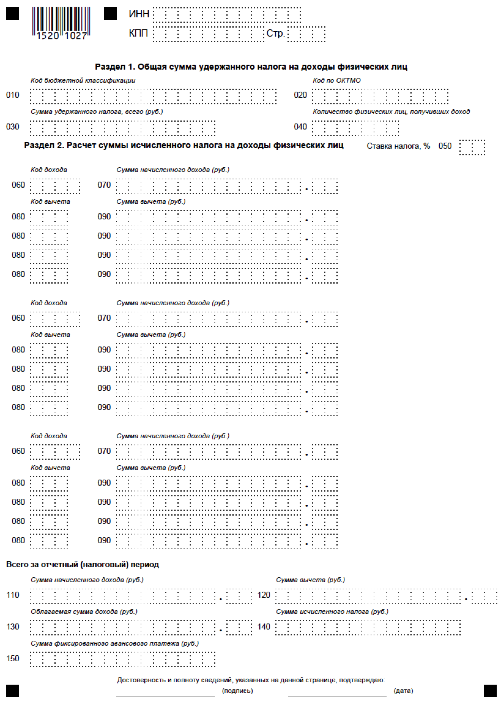

Далее расскажем, как заполнить нулевую 6-НДФЛ за 3 квартал 2016, если не было доходов. Оформить расчет следует следующим образом.

В графе, где проставляется количество физических лиц, следует вписать ноль. А в разделе 2 по строкам 100–120 надо поставить прочерки или укажите любую дату в интервале от 1 июля по 30 сентября, например, 01.08.2016. Либо следует заполнить три блока строк 100–120, указав в них 31.07.2016, 31.08.2016 и 30.09.2016 соответственно. Программа выдаст предупреждение, но нулевая 6-НДФЛ за 3 квартал 2016 года пройдет форматно-логический контроль и отправится.

Внимание: если в 4-м квартале у компании будут выплаты облагаемые НДФЛ, то по итогам 2016 года потребуется представить обычный расчет 6-НДФЛ. В нем потребуется заполнить и раздел 1, и раздел 2.

Чтобы ошибки и камеральные проверки 6-НДФЛ были вам не страшны, журнал «Зарплата» выпустил книгу «6-НДФЛ: примеры на все случаи жизни». Она поможет заполнить форму 9 месяцев и год. Подпишитесь на «Зарплату» и ваш 6-НДФЛ всегда будет безупречен.

6-НДФЛ нулевая за 3 квартал 2016 года: образецНиже приведем образец, как заполнить нулевую 6-НДФЛ за 3 квартал 2016, если не было доходов.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

![]()

Мы уже рассматривали 6-НДФЛ за полугодие в одной из предыдущих статей по данной теме. Отчетность по форме 6-НДФЛ за 3 квартал 2016 года сдают все работодатели независимо от организационно-правовой формы: ООО, ПАО, ЗАО, ИП и др. Основная цель введения этой отчетности — повышение контроля над уплатой подоходного налога. Однако получить это решили, увы, не за счет более эффективной работы ФНС, а за счет дополнительной нагрузки на бизнес…

Мы уже рассматривали 6-НДФЛ за полугодие в одной из предыдущих статей по данной теме. Отчетность по форме 6-НДФЛ за 3 квартал 2016 года сдают все работодатели независимо от организационно-правовой формы: ООО, ПАО, ЗАО, ИП и др. Основная цель введения этой отчетности — повышение контроля над уплатой подоходного налога. Однако получить это решили, увы, не за счет более эффективной работы ФНС, а за счет дополнительной нагрузки на бизнес…

В отличие от давно всем знакомой 2-НДФЛ. в новой форме требуется указать обобщенные данные по всем работникам. Крайний срок сдачи 6 НДФЛ за 3 квартал 2016 года — 31 октября, а, значит, тема сегодня весьма актуальна. В статье мы представим образец заполнения формы, рассмотрим построчное заполнение всего документа, а также коснемся особенностей представления информации при учете разного рода платежей.

Важные моменты, характерные для 6-НДФЛ:

Не облагаемые доходы

выплаты по трудовым договорам

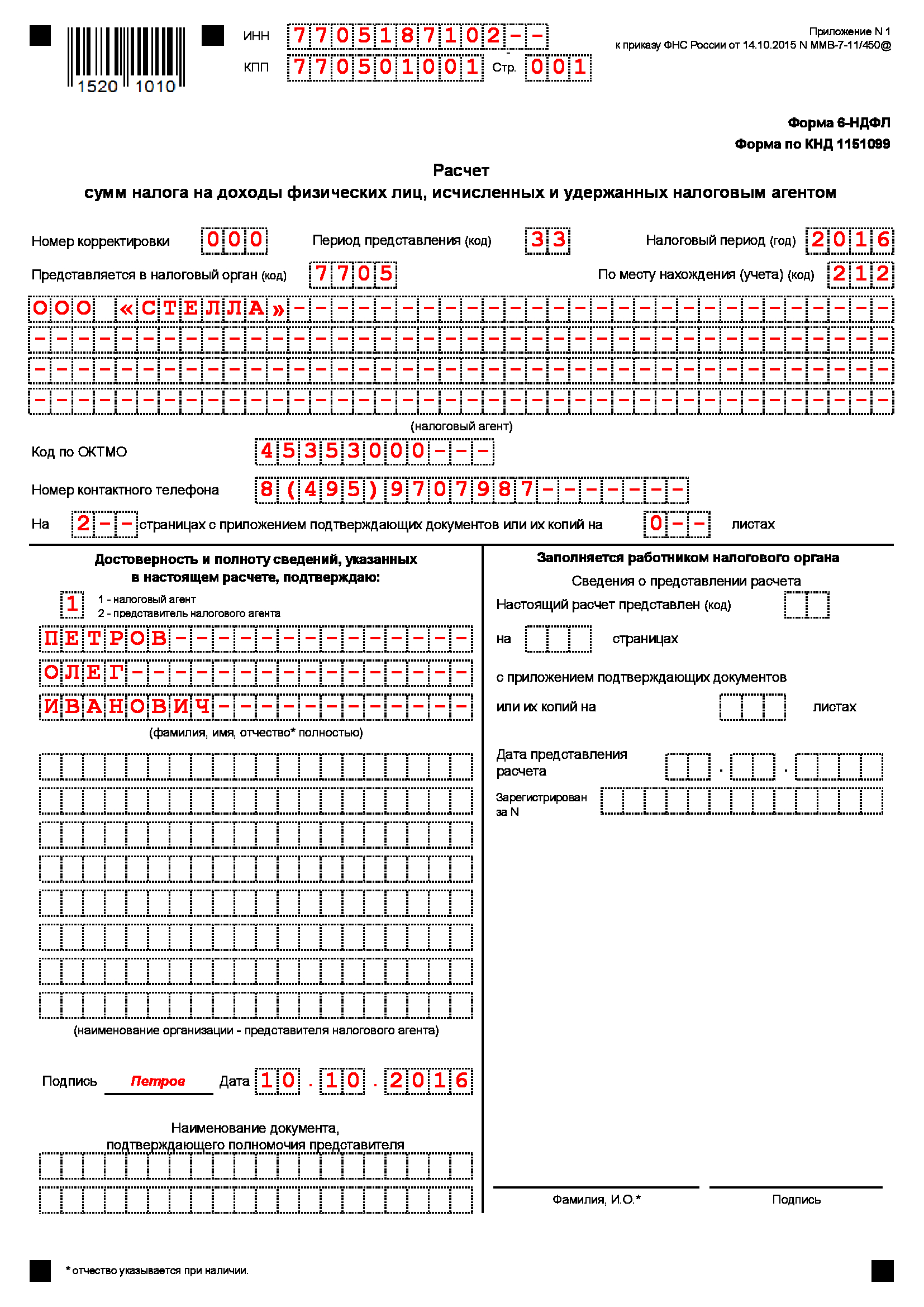

Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 годаПредлагаем вашему вниманию Инструкцию по заполнению 6-НДФЛ за 3 квартал 2016 года. В первую очередь необходимо заполнить титульный лист. Этот лист не содержит расчетов, а только реквизиты и служебные данные.

![]()

Образец заполнения 6-НДФЛ за 3 квартал 2016 года

![]()

Как заполнить 6-НДФЛ за 3 квартал 2016 года | Образец заполнения

Как заполнить расчетную часть документа:

Важные замечания по оформлению

Блоков 100-140 может быть несколько в зависимости от количества выплат. Если не хватает страницы, можно добавить еще несколько листов, пронумеровав их. Важно помнить, что в один блок могут быть сгруппированы данные, у которых совпадает число фактического получения д-да, дата удержания НДФЛ и срок перечисления НДФЛ в бюджет. Если хоть один из трех перечисленных параметров не соответствует, то нужно заводить новый блок 100-140.

Пример. В августе 2016 года производилась выплата заработной платы 23.08.2016. Кроме того, 23 августа был оплачен больничный работнику Иванову, а 5 августа выплачены отпускные работнику Кравцовой.

Несмотря на то, что 23 августа оказался и днем выдачи зарплаты, и днем оплаты больничного Иванову, заполнять форму 6-НДФЛ придется тремя блоками:

Первый блок (отпускные Кравцовой): строки 100 — 05.08.2016, 110 — 05.08.2016, 120 — 31.08.2016.

Второй блок (больничный Иванову): строки 100 — 23.08.2016, 110 — 23.08.2016, 120 — 31.08.2016

Третий блок (зарплата): строки 100 — 31.08.2016, 110 — 23.08.2016, 120 — 24.08.2016.

Несколько важных замечаний по оформлению:

В этом разделе мы рассмотрим, как заполнить 6-НДФЛ в некоторых частных случаях на примере.

1. Заработная плата

Датой получения д-да по зарплате является последний день месяца, в котором она начислена (основание — п.2 ст.223 НК РФ). В случае увольнения такой датой станет последний рабочий день сотрудника. Эти даты проставляются в ст. 100. По 110 указывается то же число, так как НДФЛ с зарплаты по закону требуется удержать в тот же день. В 120 может быть указана дата, соответствующая 100 и 110 либо на 1 день позже. Это следует из требований налогового законодательства перечислять НДФЛ с зарплаты не позже следующего после выплаты дня.

2. Оплата больничного и отпускного

Согласно п.1 ст.223 НК РФ в случае больничных и отпускных число получения д-да равняется дате удержания налога. Но срок перечисления налога в бюджет — последний день месяца, в котором производилась оплата. Поэтому в нашем образце 100 и 110 содержат дату 10.09.2016, а 120 — 30.09.2016. А вот если работнику при увольнении выплачивают компенсацию за неиспользованный отпуск, то перечислить НДФЛ нужно не позднее следующего дня.

3. Доход в виде материальной выгоды

Если компания согласилась выдать беспроцентный заем работнику, то у него возникает факт материальной выгоды от экономии на процентах. С данного дохода также следует удержать НДФЛ. Удержание проводится с любого денежного дохода (чаще всего — с ближайшей зарплаты), перечисление в бюджет должно пройти не позднее следующего после удержания дня. Ставка НДФЛ при этом составит 35%.

Если премия не носит ежемесячный характер, то ее нужно выделить в расчете отдельно. Так как д-дом премия становится сразу же в день выдачи, то по 100 и 110 будет указана одна и та же дата. В 120 можно указать следующий рабочий день.

5. Сентябрьская зарплата выдавалась в октябре

В отчете 6-НДФЛ за 9 месяцев раздел 2 не заполняем. эти данные войдут в годовой отчет за 2016 год.

Для подстраховки перед подачей в ФНС расчет 6 НДФЛ за 3 квартал можно проверить на соответствие контрольным соотношениям. Подробнее об этом изложено в Письме ФНС России от 10.03.2016 №БС-4-11/3852@ «О направлении контрольных соотношений», а мы приведем несколько основных положений этого документа:

Пример заполнения формы 6-НДФЛ за 3 квартал 2016 года обновлено: Ноябрь 3, 2016 автором: Все для ИП