Категория: Инструкции

Вопрос по заполнению формы 6-НДФЛ.В декабре 2015 года работнику был предоставлен очередной отпуск, начислены и выплачены отпускные, причем отпуск предоставлен частично авансом. В марте 2016 года работник уволился. При этом была удержана сумма отпускных, которую он отгулял сверх положенного. При составлении справки 2-НДФЛ сумму удержанных отпускных вычли и показали с учетом возврата отпуска. При составлении 6-НДФЛ за 1 квартал 2016 года нужно ли указывать сумму удержанного отпуска? И как правильно это сделать?

Отвечает Наталья Синицына, эксперт

В Справке 2-НДФЛ Вы показали доход сотрудника уже с учетом удержанных сумм, аналогично Вы показываете доход сотрудника в расчете 6-НДФЛ с учетом удержанных сумм.

Если суммы отпускных удержаны, то по строке 020 ф. 6-НДФЛ укажите доход сотрудников с учетом удержанных сумм за неиспользованный отпуск. По строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, удержанные из доходов всех сотрудников, в том числе уволенного сотрудника.

Отдельно сумму удержанного отпуска в ф. 6-НДФЛ отражать не нужно.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как составить и сдать расчет по форме 6-НДФЛ

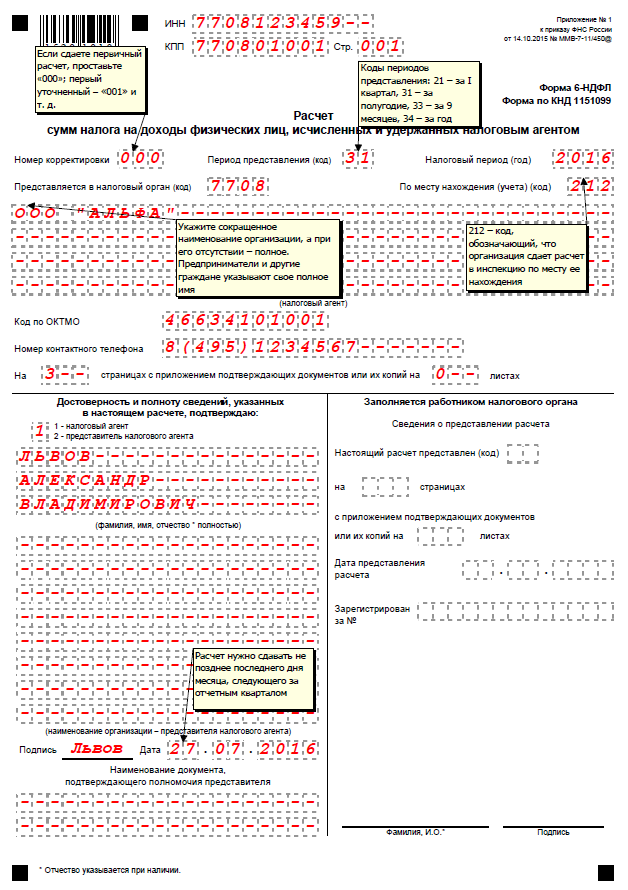

С 2016 года о суммах НДФЛ, удержанных из доходов физлиц, нужно отчитываться ежеквартально. Для этого составляют форму 6-НДФЛ. Она утверждена приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450. В этом же документе есть электронный формат и порядок заполнения.

В данной рекомендации – подробно о том, как заполнить каждую графу расчета 6-НДФЛ и как сдать отчет в инспекцию. Но прежде подчеркнем: новая форма не отменяет обязанность составлять годовые справки по форме 2-НДФЛ. Эти отчеты по-прежнему нужно подавать в налоговые инспекции в сроки, установленные пунктом 2 статьи 230 Налогового кодекса РФ, – не позднее 1-го апреля года, следующего за отчетным. Отличие справки 2-НДФЛ и формы 6-НДФЛ в том, что справку сдают за каждого человека, а новую форму – в целом по организации.

Какие доходы включать в расчет

В расчет по форме 6-НДФЛ включайте все доходы, при выплате которых организация признается налоговым агентом. Это зарплата, премии, вознаграждения по гражданско-правовым договорам и другие доходы (п. 1.1 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450 ).

Форма 6-НДФЛ небольшая. Но все разделы в ней обязательны. Форма включает в себя:

В целом форму составляют нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год. Сведения для заполнения расчета берите из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450 ).

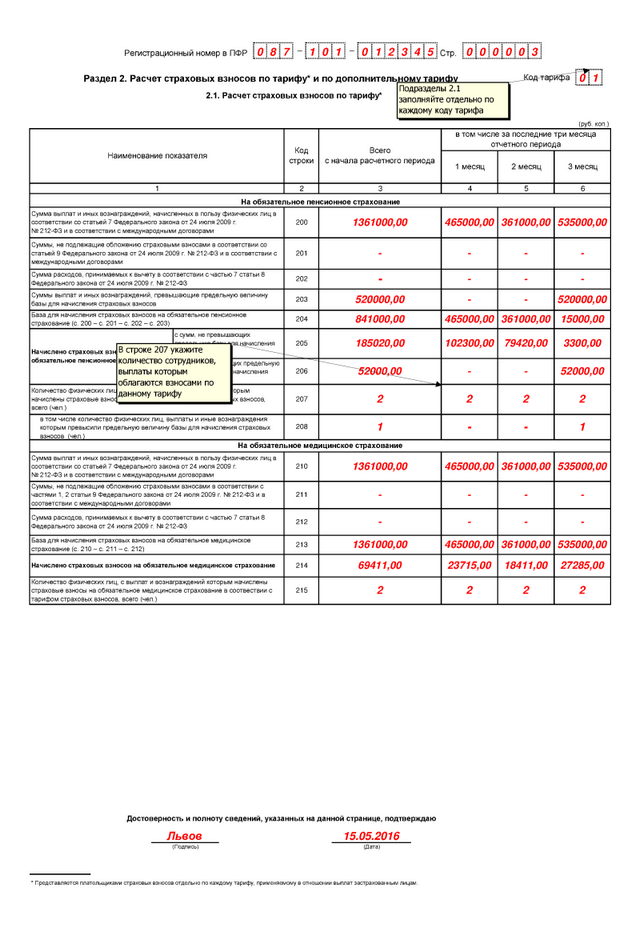

В Разделе 1 «Обобщенные показатели» укажите общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом за I квартал, полугодие, девять месяцев и год (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650 ). В состав обобщенных показателей включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода. Например, в разделе 1 за полугодие должны быть отражены показатели за период с 1 января по 30 июня включительно.

По каждой налоговой ставке нужно составить отдельный раздел 1. Строки 060–090 в такой ситуации заполняйте только на первой странице.

В строке 010 укажите налоговую ставку.

По строке 020 отразите весь доход сотрудников нарастающим итогом с начала года. В строке 025 выделите доходы в виде дивидендов.

В строке 030 нужно показать общую сумму вычетов по всем сотрудникам – на эту сумму будет уменьшен налогооблагаемый доход. Строку заполняйте также нарастающим итогом с начала года.

В строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, удержанные из доходов всех сотрудников. Аналогично заполняйте строку 045 по дивидендам.

Согласно Порядку заполнения расчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) и разъяснениям ФНС России по строке 070 раздела 1 указывается общая сумма НДФЛ, удержанная налоговым агентом на отчетную дату (на 31 марта, 30 июня и т.д.), нарастающим итогом с начала налогового периода. Таким образом, при выплате зарплаты, начисленной за март, в апреле в расчете за 1-й квартал эта строка не заполняется (так как НДФЛ удерживается в апреле), а налог указывается в разделе 1 расчета за полугодие.

В письме от 01.07.2016 № БС-4-11/11886@ ФНС России рассмотрела вопрос, должен ли соблюдаться этот порядок при заполнении расчета 6-НДФЛ за 2016 год, если зарплата за декабрь 2016 г. выплачена в январе 2017 г. Другими словами, должна ли эта сумма отражаться по строке 070 расчета 6-НДФЛ за 1-й квартал 2017 года, если она подлежит отражению в справке 2-НДФЛ за 2016 год (что следует из письма ФНС России от 02.03.2015 № БС-4-11/3283 ).

Ссылаясь на Порядок заполнения расчета 6-НДФЛ, налоговое ведомство разъяснило, что у налогового агента отсутствуют основания отражать в расчете 6-НДФЛ за 2016 год налог с зарплаты за декабрь, выплаченной в январе 2017 года. Следовательно, указанный НДФЛ подлежит отражению в 6-НДФЛ за 1-й квартал 2017 года.

Данные разъяснения поддерживаются в учетных решениях "1С:Предприятия 8".

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

Куда следует представлять расчет по форме 6-НДФЛ, если у организации несколько обособленных подразделений в одном муниципальном образовании?

В письме от 19.11.2015 № 03-04-06/66970 Минфин России рассмотрел вопрос, в каком порядке должна представлять расчет по форме 6-НДФЛ организация, имеющая несколько обособленных подразделений, если она состоит на учете в налоговом органе по месту нахождения одного обособленного подразделения.

Финансовое ведомство разъяснило, что расчет должен представляться в налоговые органы по месту нахождения каждого обособленного подразделения, даже если они находятся в одном муниципальном образовании.

Подробнее см. на сайте its.1c.ru/news/92559

Можно ли представить общий расчет по форме 6-НДФЛ, если обособленные подразделения состоят на учете в одном налоговом органе?

В письме от 28.12.2015 № БС-4-11/23129@ ФНС России разъяснила, что расчет по форме 6-НДФЛ заполняется отдельно по каждому обособленному подразделению независимо от того, что эти подразделения состоят на учете в одном налоговом органе.

Подробнее см. на сайте its.1c.ru/news/104757

Как заполнить строку 120 "Срок перечисления налога" в разделе 2 расчета 6-НДФЛ?

В письме от 20.01.2016 № БС-4-11/546@ ФНС России указала, что в разделе 2 по строке 120 "Срок перечисления налога" проставляется дата, не позднее которой должна быть перечислена сумма НДФЛ. Эта дата определяется в соответствии с положениями п. 6 ст. 226 НК РФ и п. 9 ст. 226.1 НК РФ.

Подробнее см. на сайте its.1c.ru/news/112244

Должна ли организация сдавать расчет 6-НДФЛ, если выплаты работникам обособленного подразделения не производились?

Налоговое ведомство в письме от 23.03.2016 № БС-4-11/4901 разъяснило следующее. Обязанность представлять расчет 6-НДФЛ у организаций возникает, если они признаются налоговыми агентами в соответствии со ст. 226 НК РФ. Согласно п. 1этой статьи организация признается налоговым агентом, если при выплате дохода у нее возникает обязанность исчислить, удержать и уплатить НДФЛ. Следовательно, если организация не производит выплаты работникам обособленного подразделения, она не признается налоговым агентом и у нее не возникает обязанности представлять расчет по форме 6-НДФЛ.

Некоторые налоговые органы при отсутствии выплат работникам рекомендуют сдавать нулевые расчеты по форме 6-НДФЛ. Формирование таких расчетов поддерживается в учетных решениях "1С:Предприятия 8".

Подробнее см. на сайте its.1c.ru/news/159361

Нужно ли в расчете 6-НДФЛ отражать доходы, освобождаемые от налога?

Помимо доходов, с которых удерживается НДФЛ, налоговые агенты выплачивают работникам доходы, освобождаемые от НДФЛ на основании ст. 217 НК РФ.

В Порядке заполнения расчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) не уточняется, нужно ли указывать в расчете такие доходы.

ФНС России выпустила письма от 23.03.2016 № БС-4-11/4900@ и № БС-4-11/4901, в которых разъяснила, что доходы, освобождаемые от НДФЛ в соответствии со ст. 217 НК РФ, в расчете по форме 6-НДФЛ не отражаются.

Подробнее см. на сайте its.1c.ru/news/156661

Таким образом, при сдаче 6ндфл, например, за первый квартал 2016 года вы указываете в отчете зарплату за декабрь, выплаченную в январе и не указываете зарплату за март, выплаченную в апреле.

Даже если перечисляемые доходы облагаются ндфл по разным ставкам, вам нет нужды изощряться с порядком их указания продолжайте указывать в хронологическом порядке.

Срок подачи корректировки не установлен, подавать ее лучше сразу при обнаружении ошибки, чтобы у фнс не возникло поводов для наложения штрафа за искажение данных отчетности.

В случае если показатели соответствующих разделов формы расчета не могут быть размещены на одной странице, то заполняется необходимое количество страниц. При наличии филиалов и иных обособленных подразделений, за местных сотрудников, а также лиц, заключавших гражданскоправовые договора с подразделением, а не с головной организацией, 6ндфл надо сдать по месту учета такого филиала. Поскольку период с 30 апреля по 3 мая 2016 года выпадает на выходные дни, значит, расчет 6ндфл за i квартал 2016 года нужно будет сдать не позднее 4 мая п. По строке налоговый период год четыре цифры, обозначающие соответствующий период например, 2016 по строке представляется в налоговый орган код код налогового органа, в который представляется расчет например, 5032, где 50 код региона, 32 код налогового органа по строке по месту нахождения учета код код места представления расчета налоговым агентом согласно приложению 2 к настоящему порядкудевять месяцев. Полагаем, что смысловая конструкция период представления введена в связи с тем, что в отношении ндфл отсутствует понятие отчетного периода, а налоговый период только один год. Предстоящая сдача отчета 6ндфл за 2 квартал 2016 года очередное испытание для бухгалтеров, хотя в последнее время налоговики неоднократно разъясняли нюансы его составления и обобщали ранее допущенные коммерсантами ошибки.

Ошибки предыдущей отчетной кампании по 6ндфл можно объединить в несколько групп некоторые налоговые агенты могли выплатить доходы в 2016 году лишь единовременно. Если зарплата за март 2016 года выплачивается в апреле, то данная операция отражается в разделе 1 расчета по форме 6ндфл за первый квартал 2016 года письмо фнс россии от 18. С 2016 года федеральная налоговая служба ввела новую форму отчетности для всех ип и организаций, которые являются работодателями при заключении официального договора с работником. В ней отображаются общие данные по всем начисленным доходам и удержанным налогам с доходов всех физических лиц, получающих заработную плату от предпринимателя или организации.

Многие бухгалтера столкнулись с определенными трудностями при заполнении формы 6ндфл за 2 квартал 2016, поскольку в первом разделе нужно указывать цифры нарастающим итогом за отчетный период с начала года, а во втором разделе указываются суммы, полученные сотрудниками и перечисленные работодателями за квартал. Организация выдавала заработную плату всем своим сотрудникам два раза в течении месяца, в день выплаты не все сотрудники получили свои выплаты и была вторая выплата например. В разделе 1 следует отразить информационные данные с января по сентябрь ооо радуга было зарегистрировано только в августе текущего года, значит и сведения подаются за август и сентябрь. Поле 010 ставка налога 13 так как работницы радуги это гражданки нашего государства, которые являются и налоговыми резидентами образец заполнения формы 6ндфл в 2016 году мы привели ниже и подробно рассказали как заполнить каждый лист отчетности.

Инструкция по заполнению 6 ндфл в 1 квартале 2016 годуВ данной статье предлагаем вашему вниманию разъясняющие письма ФНС России по следующим вопросам.

1. Заполнение строк 070 и 080 раздела 1 формы 6-НДФЛ.

2. Заполнение строки 130 "Сумма фактически полученного дохода" раздела 2 расчета 6-НДФЛ.

3. Заполнение расчета 6-НДФЛ, если зарплата выплачена до окончания месяца.

4. Заполнение 6-НДФЛ, если фиксированный авансовый платеж превышает сумму НДФЛ, исчисленную с зарплаты иностранного работника.

1. Заполнение строк 070 и 080 раздела 1 6-НДФЛ, если зарплата начислена в 1-м квартале, а выплачена в апреле 2016 года.

Письмо от 24.05.2016 № БС-4-11/9194

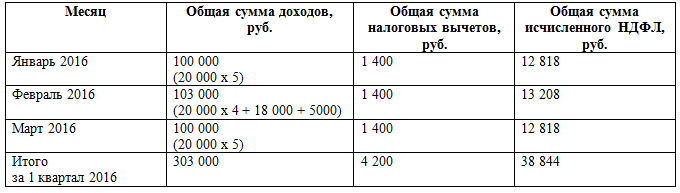

ФНС России выпустила письмо от 24.05.2016 № БС-4-11/9194, в котором разъяснила порядок заполнения расчета по форме 6-НДФЛ за 1-й квартал и полугодие 2016 года в случае, если зарплата начислена в 1-м квартале, а выплачена в апреле.

В рассматриваемом письме речь идет о ситуации, когда организация в 1-м квартале начисляла зарплату только за март и выплатила ее в апреле, и приводится пример заполнения 6-НДФЛ:

за 1-й квартал: в Разделе 1 строки 020 и 040 – указываются зарплата и вычеты за март; строки 070 и 080 – пустые (0), Раздел 2 – не заполняется;

за Полугодие: в Разделе 1 строки 020 и 040 – указываются зарплата и вычеты за март-июнь; строки 070 – НДФЛ с зарплаты, выплата которой произведена в 1 полугодии (в том числе НДФЛ удержанный в апреле за март); строка 080 – не заполняется; Раздел 2 – указывается дата фактического получения дохода, дата удержания налога, срок перечисления налога, сумма фактически полученного дохода и сумма удержанного налога

При наличии выплат в 1-м квартале начислений за все три месяца отчет будет заполнен следующим образом:

В расчете за 1-й квартал в разделе 1 заполняются:

В расчете 6-НДФЛ за полугодие в разделе 1 снова заполняются:

Письмо от 16.05.2016 № БС-4-11/8609

ФНС России выпустила письмо от 16.05.2016 № БС-4-11/8609, в котором разъяснила следующее.

По строке 080 раздела 1 следует указывать общую сумму налога, которая не была удержана на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода (с учетом положений п. 5 ст. 226 НК РФ и п. 14 ст. 226.1 НК РФ, когда налоговый агент не может исполнить обязанность по удержанию НДФЛ).

Выплата зарплаты за март в апреле к такому случаю не относится, поскольку обязанность удержать НДФЛ в такой ситуации возникает у организации непосредственно при выплате зарплаты в апреле. Следовательно, в отношении такой зарплаты в строках 070 "Сумма удержанного налога" и 080 "Сумма налога, не удержанная налоговым агентом" раздела 1 расчета 6-НДФЛ за 1-й квартал 2016 года проставляется сумма за вычетом мартовской зарплаты, выплаченной в апреле (!), и данная сумма налога отражается только по строке 040 "Сумма исчисленного налога" раздела 1 расчета.

2. Заполнение строки 130 "Сумма фактически полученного дохода" раздела 2 расчета 6-НДФЛ.

Письмо от 14.06.2016 № БС-3-11/2657@ ФНС России

Налоговое ведомство указало, что по строке 130 раздела 2 отражается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного НДФЛ) на дату фактического получения дохода, указанную по строке 100 раздела 2. В частности по этой строке указывается сумма дохода работника за выполнение трудовых обязанностей, которая установлена трудовым договором (без вычитания суммы удержанного НДФЛ).

Таким образом, по строке 130 раздела 2 расчета 6-НДФЛ следует указывать все доходы сотрудника (включая НДФЛ и прочие удержания), а не сумму, которую работник получает по платежной ведомости.

Изменились алгоритмы работы программ «1С» после новых разъяснений ФНС по вопросам отражения в 6-НДФЛ доходов иностранцев, работающих по патенту (письмо ФНС от 17.05.2016 № БС-4-11/8718@).

3. Заполнение 6-НДФЛ, если фиксированный авансовый платеж превышает сумму НДФЛ, исчисленную с зарплаты иностранного работника.

Письмо от 17.05.2016 № БС-4-11/8718@ России

Согласно п. 6 ст. 227.1 НК РФ сумма НДФЛ, исчисленная с доходов иностранных граждан (которые работают по найму в российских организациях), уменьшается на сумму фиксированных авансовых платежей по налогу, уплаченными за период действия патента применительно к соответствующему налоговому периоду.

В письме от 17.05.2016 № БС-4-11/8718@ ФНС России разъяснила, как заполнять раздел 2 расчета по форме 6-НДФЛ (в частности, за 1-й квартал 2016 года), если ежемесячный фиксированный платеж превышает сумму НДФЛ, исчисленного с дохода иностранного работника, и, соответственно, налог в бюджет не перечисляется. Например, зарплата иностранного работника за январь 2016 года составила 30 000 рублей, НДФЛ с нее исчислен в сумме 3900 рублей, а фиксированный платеж – 4200 рублей.

Налоговое ведомство указало, что зарплата, сумма НДФЛ и зачтенная сумма фиксированных авансовых платежей в отношении данного работника отражаются в строках 020, 040 и 050 раздела 1 расчета 6-НДФЛ за 1-й квартал 2016 года. При этом в разделе 2 указываются следующие данные:

В указанном письме ФНС России изменила позицию относительно порядка заполнения расчета 6-НДФЛ в рассматриваемой ситуации.

4. Заполнение расчета 6-НДФЛ, если зарплата выплачена до окончания месяца.

Письмо от 24.03.2016 № БС-4-11/5106@ ФНС России

Согласно п. 2 ст. 223 НК РФ датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход за выполнение трудовых обязанностей.

В письме от 24.03.2016 № БС-4-11/5106@ ФНС России разъяснила порядок заполнения расчета по форме 6-НДФЛ, если зарплата полностью выплачена до окончания месяца (например, зарплата за январь выплачена 25 января). Налоговое ведомство указало, что в таком случае в разделе 2 расчета по форме 6-НДФЛ отражаются следующие данные:

Данные разъяснения поддерживаются в учетных решениях "1С:Предприятие 8".

Важно. Для корректного заполнения отчета 6-НДФЛ не забудьте отразить выплату заработной платы за последний месяц (июнь 2016 г.) в месяце фактической выплаты такой зарплаты (июнь или июль 2016г.). Отсутствие регистрации выплаты зарплаты за последний месяц на дату формирования отчета приведет к автоматическому заполнению строки 080 раздела 1.