Категория: Бланки/Образцы

(в ред. РОССИИ ОТ 01.12.2006 N САЭ-3-09/826@ "ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ ПРИ ПОСТАНОВКЕ НА УЧЕТ И СНЯТИИ С УЧЕТА РОССИЙСКИХ ОРГАНИЗАЦИЙ И ФИЗИЧЕСКИХ ЛИЦ" (Зарегистрировано в Минюсте РФ 31.07.2008 N 12064)">Приказа ФНС РФ от 16.07.2008 N ММ-3-6/314@)

В соответствии с положениями НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ПЕРВАЯ)" от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 29.12.2009) (с изм. и доп. вступающими в силу с 01.01.2010) ------------------ Недействующая редакция">пунктов 1. НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ПЕРВАЯ)" от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 29.12.2009) (с изм. и доп. вступающими в силу с 01.01.2010) ------------------ Недействующая редакция">2 статьи 84 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31 (часть I), ст. 3436) приказываю:

1. Утвердить формы документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц в налоговых органах на территории Российской Федерации:

форму N 1-1-Учет "Свидетельство о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации" (приложение 1);

форму N 1-2-Учет "Заявление о постановке на учет российской организации в налоговом органе по месту нахождения ее обособленного подразделения на территории Российской Федерации" (приложение 2);

форму N 1-3-Учет "Уведомление о постановке на учет российской организации в налоговом органе на территории Российской Федерации" (приложение 3);

форму N 1-4-Учет "Заявление о снятии с учета российской организации в налоговом органе по месту нахождения ее обособленного подразделения на территории Российской Федерации" (приложение 4);

форму N 1-5-Учет "Уведомление о снятии с учета российской организации в налоговом органе на территории Российской Федерации" (приложение 5);

форму N 2-1-Учет "Свидетельство о постановке на учет физического лица в налоговом органе на территории Российской Федерации" (приложение 6);

форму N 2-2-Учет "Заявление физического лица о постановке на учет в налоговом органе на территории Российской Федерации" (приложение 7);

форму N 2-3-Учет "Уведомление о постановке на учет физического лица в налоговом органе на территории Российской Федерации" (приложение 8);

форму N 2-4-Учет "Уведомление о снятии с учета физического лица в налоговом органе на территории Российской Федерации" (приложение 9).

2. Свидетельства по формам N 1-1-Учет и N 2-1-Учет. утвержденным данным Приказом, выдаются на бланке. образец которого утвержден Приказом ФНС России от 23 ноября 2004 г. N САЭ-3-09/123@ (зарегистрирован в Минюсте России 7 февраля 2005 г. регистрационный N 6302; Бюллетень нормативных актов федеральных органов исполнительной власти, 2005, N 7).

3. Установить, что формы, утвержденные настоящим Приказом, применяются в установленном порядке.

4 Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий Приказ до нижестоящих налоговых органов и обеспечить его применение в практической работе.

5. Контроль исполнения настоящего Приказа возложить на заместителя руководителя Федеральной налоговой службы Т.В. Шевцову.

Файлы для скачиванияРазвейте мои сомнения вот по какому вопросу: Организация ведет розничную торговлю через несколько торговых точек в разных районах одного города и является плательщиком ЕНВД. Сейчас организация закрывает одну из торговых точек. Правильны ли мои действия: 1. Подать форму №С-09-3-2 Сообщение о закрытии обособленных подразделений в налоговую инспекцию по месту нахождения головной организации (в течение 3-х дней), 2. Подать форму ЕНВД-3 О снятии с учета в качестве налогоплательщика ЕНВД данного ОП в налоговую инспекцию, где оно поставлено на учет в качестве плательщика ЕНВД (в течение 3-х дней), то есть заявления не су в разные налоговые инспекции

положения главы 26.3 НК РФ не предусматривают обязанности «вмененщика» подавать заявление о снятии с учета ЕНВД. если закрывается одно обособленное подразделение, а сам налогоплательщик продолжает осуществлять «вмененную» деятельность.

Таким образом, в рассматриваемой ситуации организации следует сообщить в установленном порядке в налоговый орган по месту ее нахождения только о закрытии обособленного подразделения по форме № С-09-3-2,

Подборка статей по теме ЕНВД в 2017 годуВ помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» упрощенная версия.

Статья:Как уведомить налоговиков о закрытии одной из торговых точек?

Организация осуществляет розничную торговлю через несколько торговых точек в разных районах одного городского округа. В отношении своей деятельности компания применяет систему налогообложения в виде ЕНВД. В следующем квартале налогоплательщик планирует закрыть одну из торговых точек. Следует ли сообщить об этом в налоговую инспекцию? Подавать ли заявление о снятии с учета в качестве плательщика ЕНВД по этой торговой точке?*

Л.Н. Аникина, г. Орехово-Зуево, Московская область

Подпунктом 3.1 пункта 2 статьи 23 НК РФ установлена обязанность налогоплательщиков сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность этой организации (которые закрываются этой организацией). Сделать это необходимо в течение трех дней со дня принятия организацией решения о прекращении деятельности через филиал или представительство (закрытии филиала или представительства) и в течение трех дней со дня прекращения деятельности российской организацией через иное обособленное подразделение (закрытия иного обособленного подразделения).

Такое сообщение об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (которые закрываются организацией) подается по форме № С-09-3-2. утвержденной приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ .

Постановка на учет организации в качестве «вмененщика», которая осуществляет деятельность на территориях нескольких городских округов или муниципальных районов, на нескольких внутригородских территориях городов федерального значения Москвы и Санкт-Петербурга, на территориях которых действуют несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления деятельности, указанное первым в заявлении о постановке на учет в качестве плательщика единого налога (п. 2 ст. 346.28 НК РФ ).

В соответствии с пунктом 3 статьи 346.28 НК РФ снятие с учета плательщика единого налога при прекращении им «вмененной» предпринимательской деятельности осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения такой деятельности.

Заявление о постановке на учет в качестве «вмененщика» подается по форме №ЕНВД-1, о снятии с учета — по форме № ЕНВД-3.

Обратите внимание: положения главы 26.3 НК РФ не предусматривают обязанности «вмененщика» подавать заявление о снятии с учета в качестве плательщика ЕНВД, если закрывается одно обособленное подразделение, а сам налогоплательщик продолжает осуществлять «вмененную» деятельность.

Таким образом, в рассматриваемой ситуации организации следует сообщить в установленном порядке в налоговый орган по месту ее нахождения только о закрытии обособленного подразделения.*

ЖУРНАЛ «ВМЕНЕНКА», № 3, МАРТ 2014

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Макеева Е.В.,

налоговый консультант, член Палаты налоговых консультантов, эксперт службы Правового консалтинга компании «Гарант»

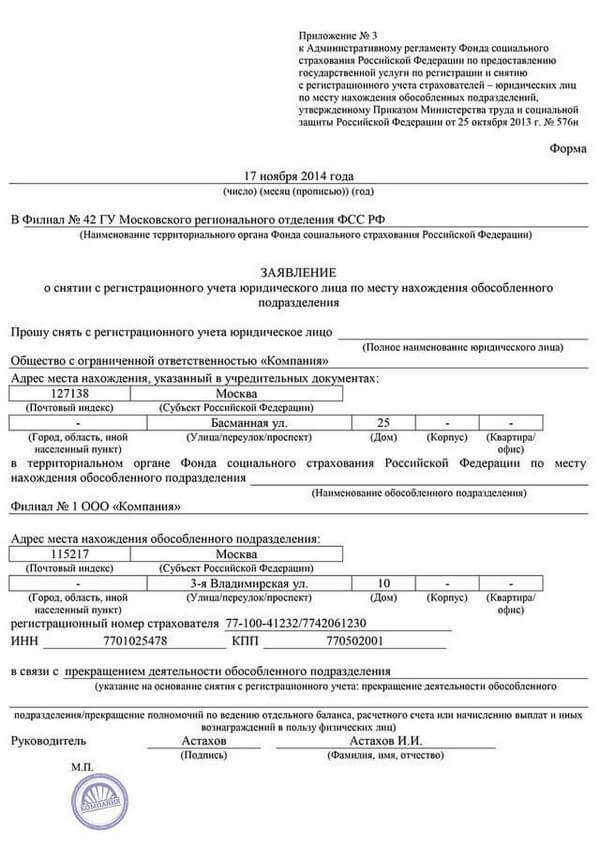

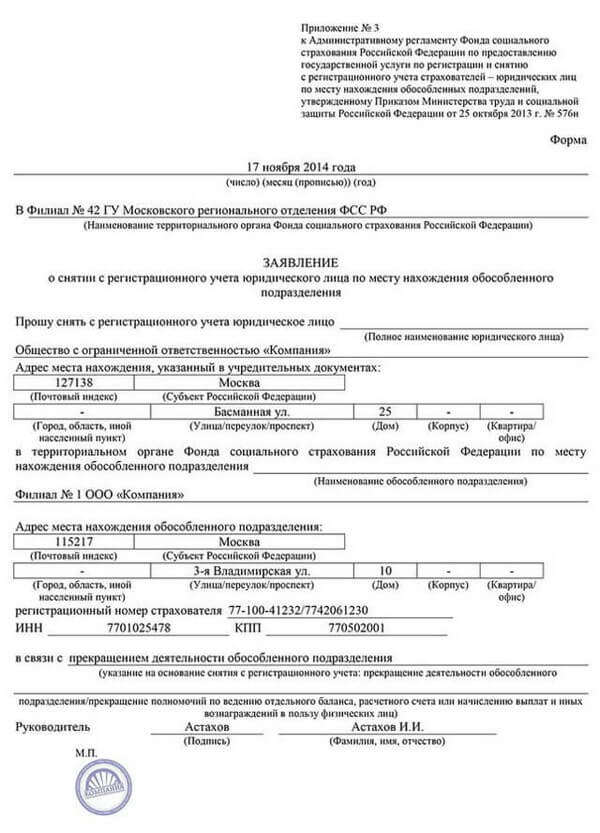

Снятие с регистрационного учета в региональном отделении ФСС РФ производится либо на основании сведений из ЕГРЮЛ, либо на основании заявления страхователя.

Снятие с учета страхователя-юридического лицаВ соответствии с п.14 Порядка № 27, снятие страхователей - юридических лиц с учета осуществляется региональными отделениями Фонда в случаях:

В соответствии с ч.15 ст.15 Закона № 212-ФЗ, в случае прекращения деятельности организации в связи с ее ликвидацией до конца расчетного периода плательщик страховых взносов (юридическое лицо),обязано до дня подачи в регистрирующий орган заявленияо государственной регистрации юридического лица в связи с его ликвидацией представить в орган контроля за уплатой страховых взносов (региональное отделение ФСС РФ) расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно.

Напомним: расчетный период по страховым взносам – календарный год (ч.1 ст.10 Закона № 212-ФЗ).

В соответствии с п.15 Порядка № 27 после получения информации о начале процедуры ликвидации юридического лица региональное отделение Фонда в установленном порядке:

проводит, при необходимости, выездную проверку страхователя;

в установленном законодательством Российской Федерации порядке принимает меры по взысканию (погашению) страхователем задолженности по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и иным обязательным платежам в Фонд, а также по внесению капитализированных платежей при ликвидации страхователя - юридического лица.

В соответствии с п.16 Порядка № 27, решение о снятии страхователя с учета в связи с ликвидацией (реорганизацией) юридического лица принимается региональным отделением Фонда после завершения процедуры ликвидации (реорганизации) юридического лица в соответствии с законодательством Российской Федерации и получения из регистрирующего органа (налогового органа) сведений о внесении в ЕРЮЛ записи о ликвидации юридического лица (прекращении деятельности юридического лица в связи с реорганизацией). Датой снятия страхователя с учета будет дата внесения в ЕГРЮЛ соответствующей записи (о ликвидации юридического лица, прекращении деятельности юридического лица в связи с реорганизацией).

В соответствии с ч.16 ст.15 Закона № 212-ФЗ, в случае реорганизации плательщика страховых взносов - организации уплата страховых взносов, а также представление расчетов по начисленным и уплаченным страховым взносам осуществляются его правопреемником (правопреемниками) независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом обязательств по уплате страховых взносов.

В соответствии с п.17 Порядка № 27, в случае изменения места нахождения юридического лица, в том числе при его реорганизации, региональное отделение Фонда, в котором страхователь был зарегистрирован, передает учетное дело страхователя в региональное отделение Фонда по новому месту регистрации страхователя. Датой снятия страхователя с учета в связи с изменением места нахождения юридического лица является дата внесения записи в ЕГРЮЛ об изменении места нахождения юридического лица.

Снятие с учета страхователя-юридического лица по месту нахождения обособленно подразделенияЗакон № 212-ФЗ обязывает страхователя уведомить контролирующий орган в произвольной письменной форме о закрытии обособленного подразделения в течение одного месяца со дня его закрытия. Порядок снятия с учета страхователя по месту нахождения обособленно подразделения регламентирован Постановлением ФСС РФ от 23.03.2004 года № 27 «Об организации работы исполнительных органов Фонда социального страхования Российской Федерации по регистрации страхователей» и Приказом Минсоцздравразвития РФ от 07.12.2009 г. № 959н «О порядке регистрации и снятии с регистрационного учета страхователей и лиц, приравненных к страхователям» (Порядок № 959н).

В соответствии с п.21 Порядка № 959н, снятие с регистрационного учета страхователей по месту нахождения обособленно подразделения осуществляется территориальным органом Фонда в случаях:

По месту нахождения обособленного подразделения страхователь подает заявление о снятии

с регистрационного учета по установленной форме, которое должно быть рассмотрено территориальным органом ФСС РФ в четырнадцатидневный срок со дня подачи такого заявления (п.23 Порядка № 959н). При этом необходимо представить следующие документы:

первый экземпляр уведомления о регистрации,

заверенные в установленном порядке копии документов, подтверждающих в соответствии с законодательством РФ наступление обстоятельств, являющихся основанием для снятия с учета.

Несколько иной порядок снятия с учета страхователя по месту нахождения обособленно подразделения регламентируется Порядком № 27. В соответствии с п.23 раздела IV Порядка № 27 основанием для снятия с учета являются:

Снятие страхователей с учета осуществляется на основании заявления страхователя с приложением первого экземпляра Извещения о регистрации, а также заверенных в установленном порядке копии документов, подтверждающих в соответствии с законодательством Российской Федерации наступление обстоятельств, являющихся причиной снятия с учета.

Иногда возникает необходимость перевести обособленное подразделение в другой регион, т.е. поменять место нахождения уже имеющегося обособленного подразделения. В этом случае страхователь сообщает в «свой» территориальный орган ФСС РФ об изменении места нахождения страхователя, который в пятидневный срок передает в территориальный орган Фонда по новому месту нахождения страхователя учетное дело.

Постановка на регистрационный учет по новому месту нахождения обособленного подразделения осуществляется в пятидневный срок со дня получения учетного дела страхователя.За этим следует снятие страхователя с регистрационного учета по прежнему месту нахождения обособленного подразделения.

Порядок постановки и снятия с учета в ФСС РФ физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, физических лиц, не являющихся индивидуальными предпринимателями, регулируется и Порядком № 959н (Минсоцздравразвития России) и Порядком № 27 (ФСС РФ). Каких-либо преимуществ друг перед другом эти нормативные акты иметь не должны, но мы помним, что Минсоцздравразвития России имеет право толковать Закон № 212-ФЗ в целом.

Регистрация и снятие с учета ИПИндивидуальный предприниматель, заключивший трудовой договор с работником, становится работодателем и обязан зарегистрироваться в качестве страхователя в территориальном органе ФСС РФ в срок не позднее 10 дней со дня заключения трудового договора с первым из нанимаемых работников. Регистрация носит личный характер, т.к. ИП предъявляет в территориальный орган ФСС РФ свой паспорт, заявление установленного образца и представляет копии:

Индивидуальные предприниматели снимаются с учета в качестве страхователей при отсутствии задолженности по обязательным платежам в случаях:

Снятие страхователей с учета осуществляется на основании заявления страхователя с приложением первого экземпляра Извещения о регистрации, а также заверенных в установленном порядке копии документов, подтверждающих в соответствии с законодательством Российской Федерации наступление обстоятельств, являющихся причиной снятия с учета.

Регистрация и снятие с учета физических лиц, заключивших трудовой договор с работникомДля регистрации физических лиц, не являющихся индивидуальными предпринимателями, и заключивших трудовой договор с работником (-ами), требуется предоставить в региональное отделение ФСС РФ в срок не позднее 10 дней со дня заключения трудового договора с первым из нанимаемых работников:

Регистрация в региональном отделении ФСС РФ также носит обязательный характер. При обращении в региональное отделение ФСС РФ с заявлением также необходимо будет предъявить свой паспорт.

Физические лица, не являющиеся индивидуальными предпринимателями, снимаются с учета в качестве страхователей при отсутствии задолженности по обязательным платежам в случаях:

В случае продления срока действия трудовых договоров до окончания срока их действия или заключения нового договора (договоров) и представления страхователем необходимых документов в региональное отделение Фонда повторная регистрация физического лица не производится, а срок регистрации продлевается до момента прекращения договоров.

Снятие страхователей с учета осуществляется на основании заявления страхователя с приложением первого экземпляра Извещения о регистрации, а также заверенных в установленном порядке копии документов, подтверждающих в соответствии с законодательством Российской Федерации наступление обстоятельств, являющихся причиной снятия с учета.

Решение о снятии страхователя с учета может быть принято без заявления страхователя по окончании срока действия трудовых договоров на основании копий договоров, хранящихся в учетном деле страхователя, но при отсутствии у страхователя задолженности.

Регистрация и снятие с учета физических лиц, обязанных уплачивать страховые взносы в связи с заключением гражданско-правового договораФизические лица могут заключать гражданско-правовые договоры с физическими лицами, и стать при этом страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за указанных лиц, если данное условие содержится в договоре. Такая регистрация в региональном отделении ФСС РФ также носит обязательный характер. Страхователь должен обратиться с заявлением установленной формы в срок не позднее 10 дней со дня заключения указанного договора. Предъявление паспорта в данном случае также носит обязательный характер. Также необходимо предъявить копии:

Снятие с учета страхователей - физических лиц, обязанных уплачивать страховые взносы в

связи с заключением гражданско-правового договора, практически аналогичен рассмотренному выше порядку снятие с учета физических лиц, заключивших трудовой договор с работником.

В заключении напомним, что если на практике возникли разногласия в толковании порядка регистрации и снятии страхователей с учета в ФСС РФ, следует руководствоваться обоими нормативными актам (и Порядком № 27, и Порядком № 959н), т.к. они регулируют разные виды страховых взносов. В случае возникновения неразрешимых противоречий в конкретной ситуации можно обратиться за разъяснениями в компетентный орган по вопросам толкования Порядка № 27 – в ФСС РФ, по вопросам толкования Порядка № 959н – в Минсоцздравразвития России.

Зарегистрирован в Минюсте РФ 27 декабря 2006 г. Регистрационный N 8683

В соответствии с положениями пунктов 1, 2 статьи 84 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31 (часть 1), ст. 3436) приказываю:

1. Утвердить формы документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц в налоговых органах на территории Российской Федерации:

форму N 1-1-Учет "Свидетельство о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации" (приложение 1);

форму N 1-2-Учет "Заявление о постановке на учет российской организации в налоговом органе по месту нахождения ее обособленного подразделения на территории Российской Федерации" (приложение 2);

форму N 1-3-Учет "Уведомление о постановке на учет российской организации в налоговом органе на территории Российской Федерации" (приложение 3);

форму N 1-4-Учет "Заявление о снятии с учета российской организации в налоговом органе по месту нахождения ее обособленного подразделения на территории Российской Федерации" (приложение 4);

форму N 1-5-Учет "Уведомление о снятии с учета российской организации в налоговом органе на территории Российской Федерации" (приложение 5);

форму N 2-1-Учет "Свидетельство о постановке на учет физического лица в налоговом органе на территории Российской Федерации" (приложение 6);

форму N 2-2-Учет "Заявление физического лица о постановке на учет в налоговом органе на территории Российской Федерации" (приложение 7);

форму N 2-3-Учет "Уведомление о постановке на учет физического лица в налоговом органе на территории Российской Федерации" (приложение 8);

форму N 2-4-Учет "Уведомление о снятии с учета физического лица в налоговом органе на территории Российской Федерации" (приложение 9).

2. Свидетельства по формам N 1-1-Учет и N 2-1-Учет, утвержденным данным приказом, выдаются на бланке, образец которого утвержден приказом ФНС России от 23 ноября 2004 г. N САЭ-3-09/123@ (зарегистрирован в Минюсте России 7 февраля 2005 г. регистрационный N 6302; Бюллетень нормативных актов федеральных органов исполнительной власти, 2005, N 7).

3. Установить, что формы, утвержденные настоящим приказом, применяются в установленном порядке.

4. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение в практической работе.

5. Контроль исполнения настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы Т.В.Шевцову.

Руководитель Федеральной налоговой службы

А. Сердюков

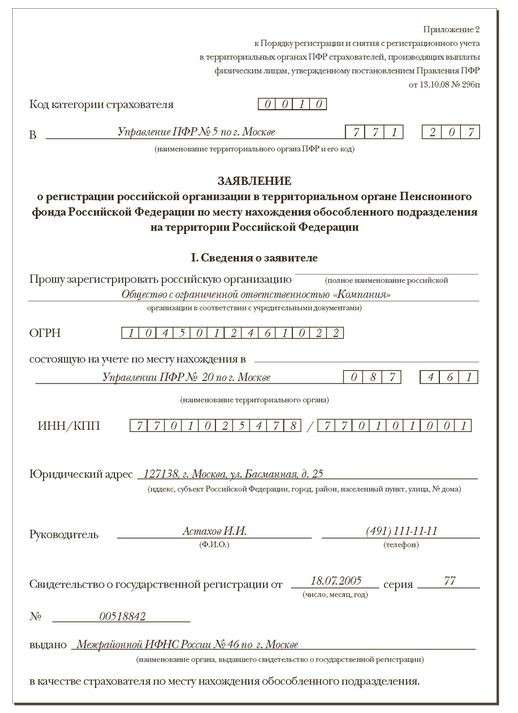

Рекомендации по заполнению заявления о постановке на учет российской организации в налоговом органе по месту нахождения ее обособленного подразделения на территории Российской Федерации

В соответствии с пунктом 4 статьи 83 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31 (часть I), ст. 3436) (далее - Кодекс) Заявление о постановке на учет российской организации в налоговом органе по месту нахождения ее обособленного подразделения (далее - Заявление) подается в налоговый орган по месту нахождения обособленного подразделения в течение одного месяца со дня создания обособленного подразделения, если указанная организация не состоит на учете по основаниям, предусмотренным Кодексом, в налоговых органах на территории муниципального образования, в котором создано это обособленное подразделение.

В иных случаях постановка на учет организации в налоговых органах по месту нахождения ее обособленных подразделений осуществляется налоговыми органами на основании сообщений в письменной форме, представляемых этой организацией в соответствии с пунктом 2 статьи 23 Кодекса.

В случае, если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемым организацией самостоятельно.

Заявление является учетным документом, на основании которого осуществляется постановка на учет российской организации в налоговом органе по месту нахождения ее обособленного подразделения.

Заявление заполняется организацией в одном экземпляре и представляется в налоговый орган по месту нахождения обособленного подразделения одновременно с копиями заверенных в установленном порядке свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения, документов, подтверждающих создание обособленного подразделения.

Сведения, указанные в Заявлении, должны соответствовать документам, подтверждающим создание обособленного подразделения.

Настоящие рекомендации применяются при заполнении Заявления организациями.

1. Заявление заполняется шариковой ручкой или чернилами синего или черного цвета. Все записи словами, цифрами или знаками необходимо делать аккуратно, четко, в строго отведенных зонах или на соответствующих линиях, предназначенных для заполнения данного пункта. При заполнении Заявления исправления не допускаются.

2. В адресной части Заявления указывается наименование налогового органа по месту нахождения обособленного подразделения, а также дата представления Заявления.

3. В Заявлении указывается наименование российской организации, соответствующее наименованию, указанному в ее учредительных документах. При наличии в наименовании латинской транскрипции таковая указывается.

В графе "ОГРН" указывается основной государственный регистрационный номер, присвоенный при государственной регистрации юридического лица.

Далее указывается наименование налогового органа, в котором российская организация состоит на учете по месту своего нахождения, и его код, заполняется идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), присвоенные при постановке на учет в налоговом органе по месту нахождения организации.

4. Указывается наименование обособленного подразделения, при его наличии. Адрес места нахождения обособленного подразделения указывается в следующей последовательности: почтовый индекс, наименование субъекта Российской Федерации, район, город, населенный пункт, улица (проспект, переулок и т.д.), номер дома (владение), корпус (строение), квартира (офис).

5. В Заявлении указываются дата создания обособленного подразделения, количество листов копий документов, подтверждающих создание обособленного подразделения, прилагаемых к Заявлению.

6. Заявление подписывается должностным лицом, имеющим право действовать от имени российской организации без доверенности.

Указываются фамилия, имя, отчество должностного лица российской организации, его ИНН (при наличии) и номер контактного телефона.

7. В заявлении указываются фамилия, имя, отчество руководителя обособленного подразделения организации, его ИНН (при наличии) и номер контактного телефона. Если на момент постановки на учет организации в налоговом органе по месту нахождения обособленного подразделения руководитель обособленного подразделения организации не назначен, то эти строки не заполняются.

8. Заявление может быть представлено уполномоченным представителем российской организации, что должно быть подтверждено доверенностью, оформленной в установленном порядке.

9. Раздел заявления "Сведения о постановке на учет в налоговом органе по месту нахождения обособленного подразделения" заполняется сотрудником налогового органа с указанием его фамилии, имени, отчества. Указывается присвоенный организации налоговым органом по месту нахождения обособленного подразделения код причины постановки на учет (КПП) и дата постановки на учет.

10. В листе А заявителем указываются сведения о видах экономической деятельности, осуществляемые обособленным подразделением, в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД).

Согласно пункту 9 Положения о разработке, принятии, введении в действие, ведении и применении общероссийских классификаторов технико-экономической и социальной информации в социально-экономической области, утвержденного постановлением Правительства Российской Федерации от 10.11.2003 N 677 "Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области" (Собрание законодательства Российской Федерации, 2003, N 46 (часть II), ст. 4472; 2005, N 33, ст. 3423), определение по общероссийскому классификатору кода объекта классификации, относящегося к деятельности хозяйствующего субъекта, осуществляется хозяйствующим субъектом самостоятельно путем отнесения этого объекта к соответствующему коду и наименованию позиции общероссийского классификатора, за исключением случаев, установленных законодательством Российской Федерации. Если количество видов деятельности больше 10, то заполняется второй лист А с указанием в скобках цифры "2", больше 20 - третий лист А с указанием в скобках цифры "3" и т.д. Первым указывается основной вид экономической деятельности.

Приложение к форме N 1-4-Учет

Рекомендации по заполнению заявления о снятии с учета российской организации в налоговом органе по месту нахождения ее обособленного подразделения на территории Российской Федерации

В соответствии с пунктом 5 статьи 84 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31 (часть I), ст. 3436) Заявление о снятии с учета российской организации в налоговом органе по месту нахождения ее обособленного подразделения на территории Российской Федерации (далее - Заявление) подается в налоговый орган в случае принятия российской организацией решения о прекращении деятельности (закрытии) своего обособленного подразделения.

Заявление является учетным документом, на основании которого осуществляется снятие с учета российской организации в налоговом органе по месту нахождения обособленного подразделения.

Заявление заполняется российской организацией в одном экземпляре и представляется в налоговый орган по месту нахождения обособленного подразделения.

1. Заявление заполняется шариковой ручкой или чернилами синего или черного цвета. Все записи словами, цифрами или знаками необходимо делать аккуратно, четко, в строго отведенных зонах или на соответствующих линиях, предназначенных для заполнения данного пункта. При заполнении Заявления исправления не допускаются.

2. В адресной части Заявления указывается наименование налогового органа, в который организация представляет Заявление и другие документы, необходимые для снятия с учета, а также дата представления Заявления в налоговый орган.

3. Наименование российской организации заполняется в соответствии с наименованием, указанным в его учредительных документах. При наличии в наименовании латинской транскрипции таковая указывается.

В графе "ОГРН" указывается основной государственный регистрационный номер, присвоенный при государственной регистрации юридического лица.

В графе "в налоговом органе по месту нахождения обособленного подразделения" указывается наименование обособленного подразделения (при наличии), ад

В графе "в налоговом органе по месту нахождения обособленного подразделения" указывается наименование обособленного подразделения (при наличии), адрес места нахождения обособленного подразделения в следующей последовательности: почтовый индекс, наименование субъекта Российской Федерации, район, город, населенный пункт, улица (проспект, переулок и т.д.), номер дома (владение), корпус (строение), квартира (офис).

Далее указываются идентификационный номер налогоплательщика (ИНН), присвоенный организации при постановке на учет в налоговом органе по месту нахождения организации, а также код причины постановки на учет (КПП), присвоенный в данном налоговом органе.

4. В Заявлении указывается количество листов копий документов, подтверждающих принятие российской организацией решения о прекращении деятельности (закрытии) своего обособленного подразделения, представленных в налоговый орган.

5. Заявление подписывается должностным лицом, имеющим право действовать от имени российской организации без доверенности.

Заявление может быть представлено уполномоченным представителем российской организации, что должно быть подтверждено доверенностью, оформленной в установленном порядке.

6. Раздел Заявления "Сведения о снятии с учета в налоговом органе" заполняется сотрудником налогового органа с указанием его должности, фамилии и инициалов. Проставляется подпись сотрудника, осуществившего снятие с учета, и дата снятия организации с учета.

Рекомендации по заполнению заявления физического лица о постановке на учет в налоговом органе на территории Российской Федерации

1. Заявление физического лица о постановке на учет в налоговом органе на территории Российской Федерации (далее - Заявление) заполняется физическим лицом, у которого возникла необходимость в постановке на учет в налоговом органе по месту жительства (пребывания).

2. Заявление заполняется шариковой ручкой или чернилами синего или черного цвета. Все записи словами, цифрами или знаками необходимо делать аккуратно, четко, в строго отведенных зонах или на соответствующих линиях, предназначенных для заполнения данного пункта. При заполнении Заявления исправления не допускаются.

3. В адресной части Заявления указывается налоговый орган, в который представляется Заявление.

4. В разделе 1 "Сведения о физическом лице" указываются сведения о физическом лице, в отношении которого необходимо осуществить постановку на учет с присвоением ИНН. При этом следует учитывать следующее:

- фамилия, имя. отчество (пункт 1.1) указываются полностью, без сокращений, в соответствии с документом, удостоверяющим личность. Если в период с 01.09.1996 г. по 01.01.2004 г. были иные фамилия, имя или отчество, они указываются полностью, также указывается год их замены;

- в пункте 1.2 указывается пол физического лица путем проставления знака "V" в соответствующем квадрате;

- в пункте 1.3 дата рождения указывается в соответствии с записью в документе, удостоверяющем личность, при этом название месяца записывается словом;

- в пункте 1.4 место рождения указывается в точном соответствии с записями в документе, удостоверяющем личность.

Если предъявлен документ, удостоверяющий личность, в котором нет сведений о дате и месте рождения или указанный документ отсутствует, пункты 1.4 и 1.5 заполняются на основании свидетельства о рождении или другого документа, содержащего такие сведения;

- в пункте 1.5 указывается вид документа, удостоверяющего личность физического лица (паспорт, удостоверение личности, военный билет и т.п. для ребенка в возрасте до 14 лет - свидетельство о рождении ребенка);

- в пунктах 1.6-1.7 указываются реквизиты документа, удостоверяющего личность, для ребенка в возрасте до 14 лет - реквизиты свидетельства о рождении ребенка;

- в пункте 1.8 указывается название государства, гражданином которого является физическое лицо. При отсутствии гражданства записывается: "лицо без гражданства";

- в пункте 1.9 путем проставления знака "V" в соответствующем прямоугольнике указывается, какой адрес в Российской Федерации записан в подпунктах а)-ж) данного пункта - адрес места жительства или адрес места пребывания (при отсутствии места жительства). Адрес места жительства в Российской Федерации указывается в соответствии с записью в паспорте гражданина Российской Федерации, виде на жительство или документе, подтверждающем регистрацию по месту жительства (если представлен не паспорт гражданина Российской Федерации, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса. При отсутствии места жительства указывается адрес места пребывания в соответствии с записью в документе, подтверждающем регистрацию по месту пребывания;

пункт 1.10 заполняется иностранными гражданами и лицами без гражданства, а также гражданами Российской Федерации в случае, если в пункте 1.5 Заявления указан не паспорт или не свидетельство о рождении для ребенка до 14 лет, а иной документ, удостоверяющий личность;

в пункте 1.11 указывается дата регистрации по указанному в пункте 1.9 адресу места жительства (месту пребывания) на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если представлен не паспорт, а иной документ, удостоверяющий личность), или документе, подтверждающем регистрацию по месту пребывания, при этом название месяца записывается словом;

в пункте 1.12 путем проставления знака "V" в соответствующем прямоугольнике указывается, какой адрес в Российской Федерации записан в данном пункте - адрес прежнего места жительства или адрес прежнего места пребывания (при отсутствии места жительства). Адрес прежнего места жительства (места пребывания) указывается на основании записи в паспорте (или в документе, подтверждающем регистрацию по месту пребывания) с обязательным указанием почтового индекса. Если заявителем представлен документ, подтверждающий регистрацию по месту жительства, не содержащий адрес прежнего места жительства, то адрес прежнего места жительства (места пребывания) записывается без документального подтверждения;

в пункте 1.13 указывается дата регистрации по указанному в пункте 1.12 адресу прежнего места жительства (места пребывания) на основании записи в паспорте (документе, подтверждающем регистрацию по месту прежнего пребывания). При этом название месяца записывается словом. Если заявителем представлен документ, подтверждающий регистрацию по месту жительства, не содержащий дату регистрации по прежнему месту жительства, то дата регистрации записывается без документального подтверждения;

пункт 1.14 заполняется иностранными гражданами и лицами без гражданства; указывается страна постоянного проживания до прибытия в Россию;

пункт 1.15 заполняется иностранными гражданами и лицами без гражданства; указывается дата окончания регистрации по месту жительства (месту пребывания) на территории Российской Федерации (при ее наличии);

в пункте 1.16 указывается номер телефона, по которому можно связаться с физическим лицом. При наличии домашнего и служебного телефонов могут указываться оба номера;

в пункте 1.17 указывается адрес для взаимодействия с физическим лицом, если оно проживает не по адресу, указанному в пункте 1.9.

5. Заявление подписывается физическим лицом, в отношении которого необходимо осуществить процедуру постановки на учет с присвоением идентификационного номера налогоплательщика (ИНН), с проставлением даты заполнения Заявления.

6. При заполнении Заявления законным или уполномоченным представителем физического лица заполняется строка "Заявление составил:", в которой указывается фамилия, имя, отчество законного или уполномоченного представителя физического лица. Далее указывается ИНН вышеназванного лица (при наличии), а также количество листов копии документа, подтверждающего полномочия законного или уполномоченного представителя.

Указанные сведения подтверждаются подписью законного или уполномоченного представителя с проставлением даты.

7. Раздел "Отметка о постановке на учет в налоговом органе и выдаче Свидетельства о постановке на учет физического лица в налоговом органе на территории Российской Федерации (Свидетельство)" заполняется сотрудником налогового органа.

В пункте 1 раздела указываются фамилия и инициалы сотрудника налогового органа, осуществившего постановку физического лица на учет, ИНН и дата постановки на учет физического лица.

В пункте 2 раздела указываются фамилия и инициалы сотрудника налогового органа, выдавшего Свидетельство, дата его выдачи документа и реквизиты, проставляется подпись сотрудника налогового органа.

В пункте 3 ставится подпись физического лица, который получил Свидетельство.