Категория: Бланки/Образцы

Форма 6-НДФЛ является обязательной к подаче при налоговой отчетности всеми типами организаций, которые выплачивают финансирование физическим лицам. Вне зависимости от организационно-правовой формы налогового агента (ООО, ОАО, ИП и прочие) бухгалтерия обязана знать все правила заполнения раздела 2 формы 6-НДФЛ, а также первой части декларации и ее титульного листа.

Особенности заполнения раздела 2 формы 6-НДФЛВторой раздел налоговой декларации указанной формы отличается от первого тем, что в него включаются данные доходах физических лиц на предприятии за конкретный отчетный период. В первой части необходимо указание сумм с нарастающим результатом с первого января отчетного года. Раздел 2 формы 6-НДФЛ содержит информацию только за последний квартал, это регламентировано указом службы ИФНС в письме от 25 февраля 2016 года. К основным деталям при оформлении второй части налоговой декларации относятся:

Часто случается, что физические лица в один и тот же день получают разные виды доходов (зарплата и премия), однако сроки перечисления налогов с каждого из указанных типов финансирования могут отличаться. В связи с этим возникают разногласия в заполнении строк с сотой по сто сороковую. Инспектора ИФНС предлагают заполнять эти строки второго раздела отдельно для каждого вида налога. Что касается дат перечисления НДФЛ, то в зависимости от типа начисления дохода, устанавливаются следующие периоды перечисления взносов:

Несмотря на то, что мы рассматриваем заполнение второго раздела, стоит обратить внимание на строку 080 в форме 6-НФДЛ. Она вызывает очень много вопросов при заполнении начинающими и опытными бухгалтерами. В указанной строке прописывается общая сумма налога, которая не была исчислена из доходов физического лица налоговым агентом. Часто, ввиду расхождений в сроках выплаты заработанной платы и перечисления налогов в ИФНС, возникают проблемы в отчетности. Так, если финансы перечислены работнику в последний день месяца, то налоговый агент переводит вычет в налоговую службу первого числа следующего месяца. Таким образом может появиться несоответствие при отчете за квартал.

Налоговики разъяснили как заполнять форму 6-НДФЛ (новую форму по КНД 1151099), в частности строку 080. Если перечисления в финансовой форме были осуществлены в срок, но агент не успел перечислить налоги, то в графе №80 указывается значение «0», а сумма перечисленного НДФЛ переносится в декларацию по следующему кварталу.

Сроки физической уплаты налога указаны в текущем законодательстве. Даже если вы не успели внести перечисляемую сумму в декларацию, ее необходимо перевести в государственный фонд вовремя. За несвоевременное перечисление средств или подачу декларации позже установленного срока возможно начисление пени, за исключением случаев, перечисленных в законодательстве.

Составление отчета 6-НДФЛ и корректного отражения в отчете сумм, учтенных ручным способом.

Формирование отчета на примере отражения сумм по аренде транспортного средства у физического лица. (Сумма дохода и исчисленного налога – отражение в 1-ом разделе периода фактического начисления, Сумма дохода и удержанного налога – отражение во 2-ом разделе периода фактического получения дохода).

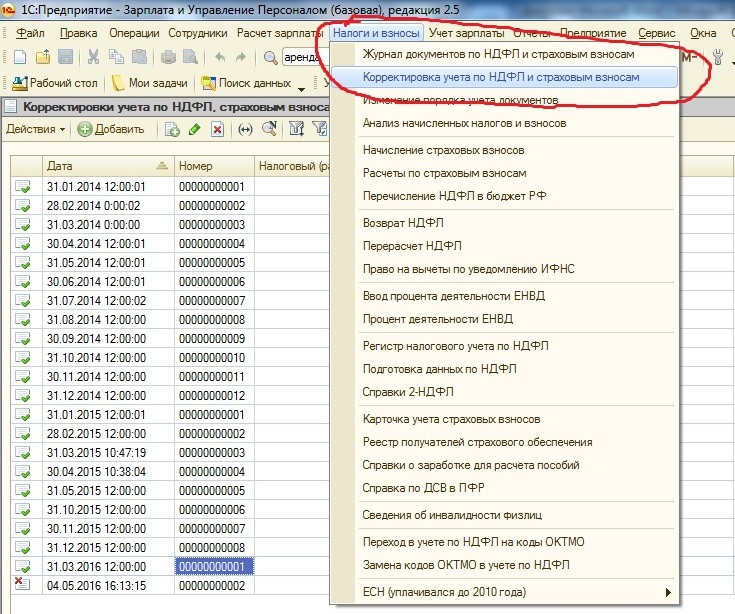

Для правильного отражения в отчете, необходимо соблюдать следующее описание при заполнении документа «Корректировка учета по НДФЛ, страховым взносам и ЕСН».

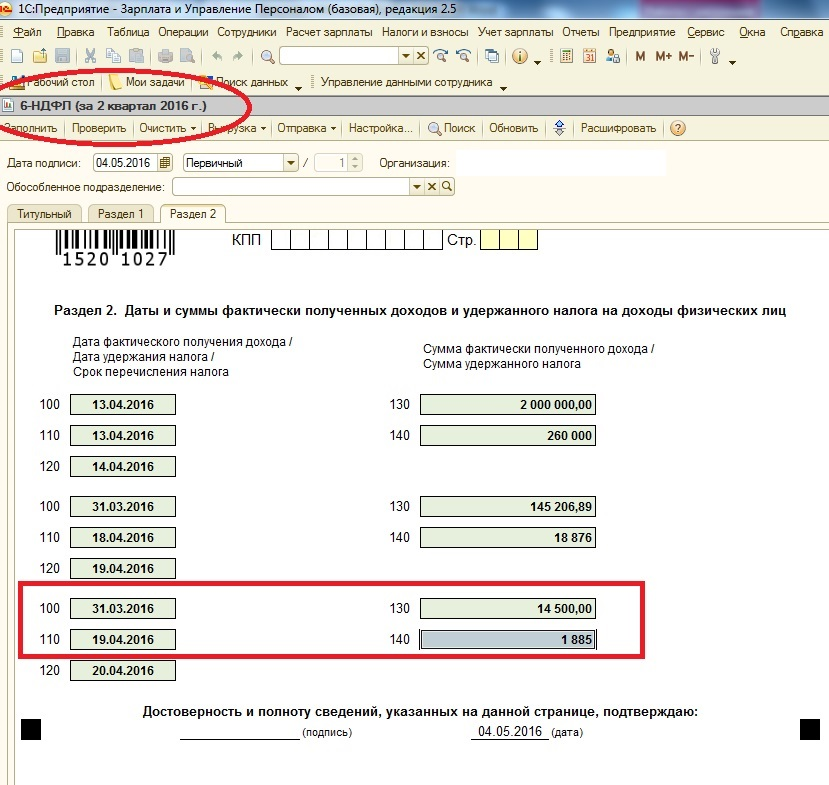

Пример: Заключен договор арен ды транспортного средства, согласно условиям которого, исчисление и уплата НДФЛ производится агентом (т.е. организацией, которая заключила договор с физическим лицом). Начисление вознаграждения по договору аренды осуществляется в марте 2016 года. Выплата суммы вознаграждения будет произведена 19.04.2016 г.

ды транспортного средства, согласно условиям которого, исчисление и уплата НДФЛ производится агентом (т.е. организацией, которая заключила договор с физическим лицом). Начисление вознаграждения по договору аренды осуществляется в марте 2016 года. Выплата суммы вознаграждения будет произведена 19.04.2016 г.

Таким образом, нужно добиться следующего результата: при заполнении формы 6-НДФЛ за первый квартал 2016 года суммы начисленного дохода и исчисленного налога должны отразиться в 1-ом разделе формы. Во 2-ом же разделе данного отчета отражать указанные суммы не требуется, так как выплата дохода в первом квартале не произведена. При заполнении формы 6-НДФЛ за второй квартал 2016 года суммы начисленного дохода и исчисленного налога в 1-ом разделе формы отражать не нужно. Во 2-ом же разделе данного отчета необходимо указать суммы полученного дохода и суммы удержанного налога согласно условиям примера.

Создаем документ последней датой месяца (для удобства последующего поиска документа), в котором необходимо отразить начисленные суммы дохода и суммы исчисленного НДФЛ.

В главном меню, вкладка «Налоги и сборы» - «Корректировка учета по НДФЛ и страховым взносам» - документ от 31.03.2016 г.

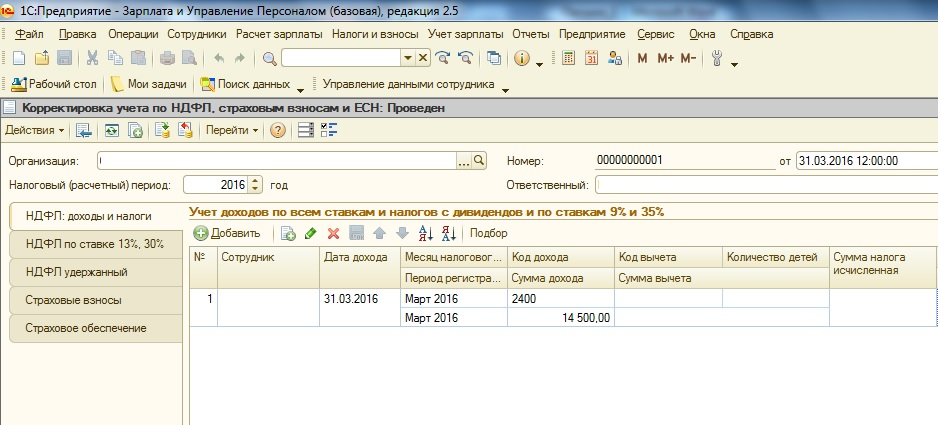

При создании документа, автоматически открывается вкладка «НДФЛ: доходы и налоги». В ней указываем физическое лицо, с которым заключен договор аренды транспортного средства, месяц налогового периода, за который будет начислен доход, в данном случае это март 2016 года, код дохода (в нашем примере это 2400) и сумму вознаграждения с учетом НДФЛ (общая сумма дохода 14 500,00).

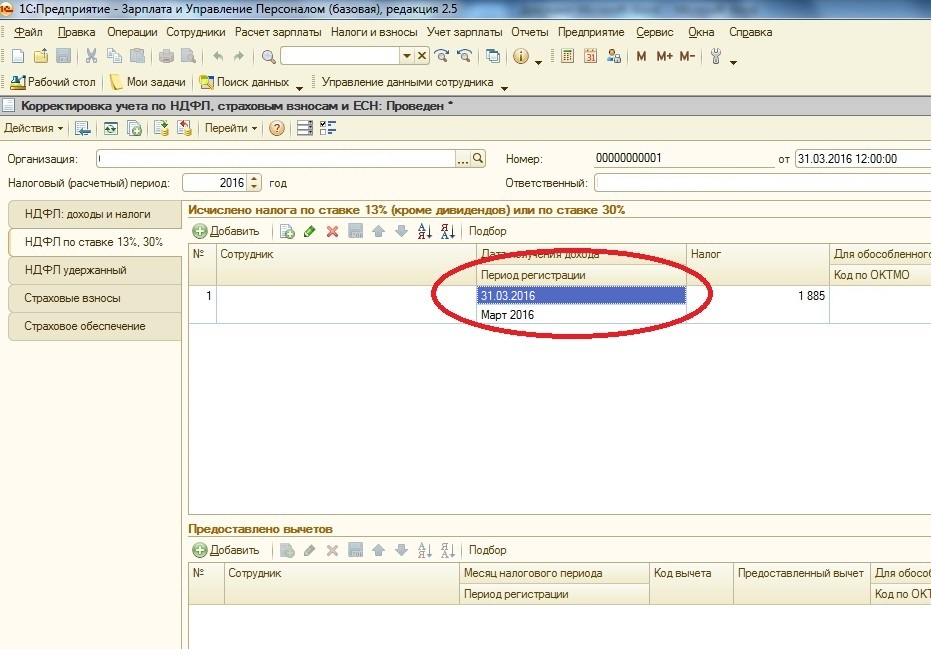

На вкладке «НДФЛ по ставке 13%» дату получения дохода устанавливаем на последний день месяца, в котором производим начисление, то есть 31.03.16 г. При таком заполнении исчисленный доход и налог отразится в 1-ом разделе отчета 6-НДФЛ за 1 квартал 2016 года.

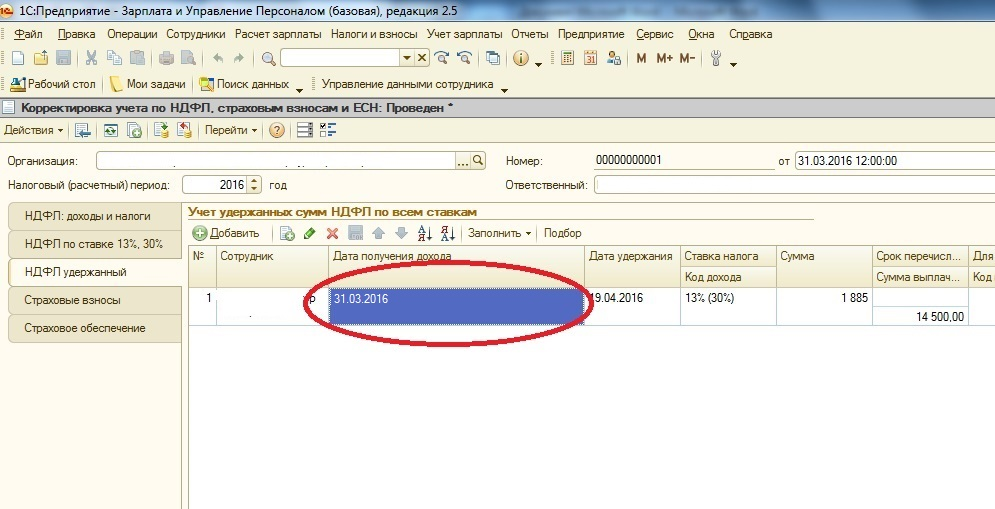

Вкладка «НДФЛ удержанный». За дату получения дохода берем последний день месяца, в котором производим начисление - 31.03.16 г. а реквизит «Дата удержания» устанавливаем день предполагаемой выплаты исчисленного дохода, в нашем случае 19.04.2016 г. Проводим документ.

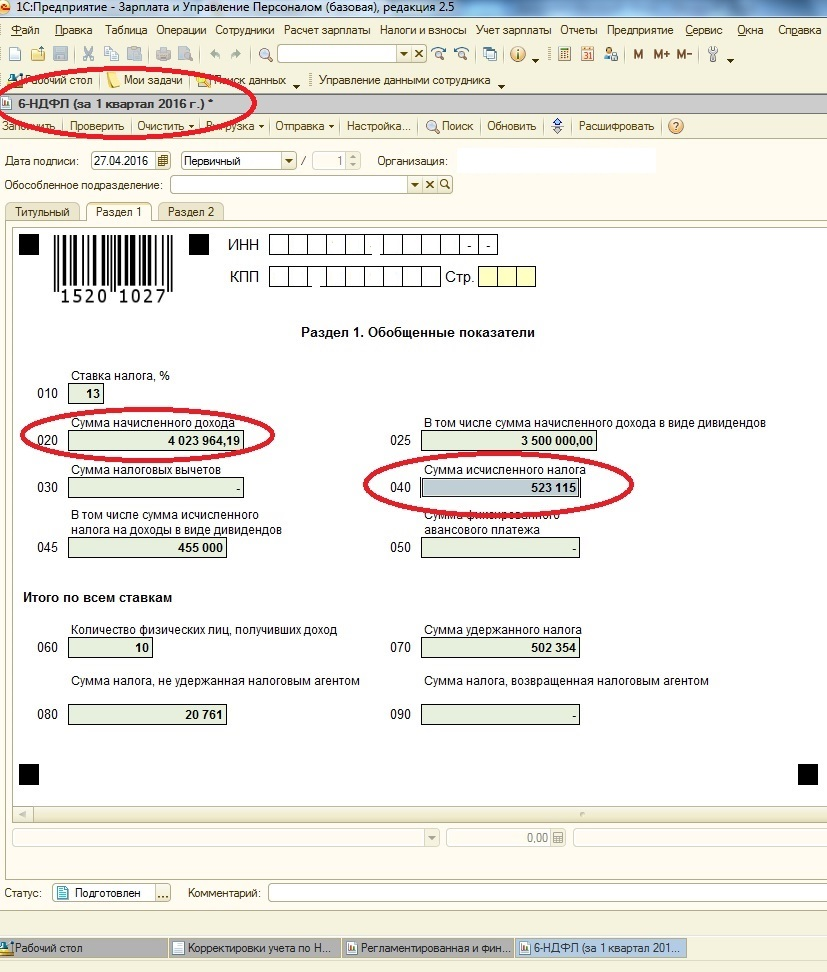

Таким образом, сумма начисленного дохода и сумма исчисленного налога отразятся в 1-ом разделе отчета 6-НДФЛ за 1 квартал, а в 2-ом разделе данного отчета, суммы этого документа не будут отражены.

Суммы во 2-ом разделе отчета 6-НДФЛ учтутся при заполнении второго квартала, так как дата фактического получения дохода 19.04.16 г.

В данном случае, как за 1-й, так и за 2-й квартал, соотношения сходятся, и отчет проходит стандартные проверки, предусмотренные фирмой «1С».