Категория: Бланки/Образцы

Документ утратил силу. Перейти в действующую редакцию

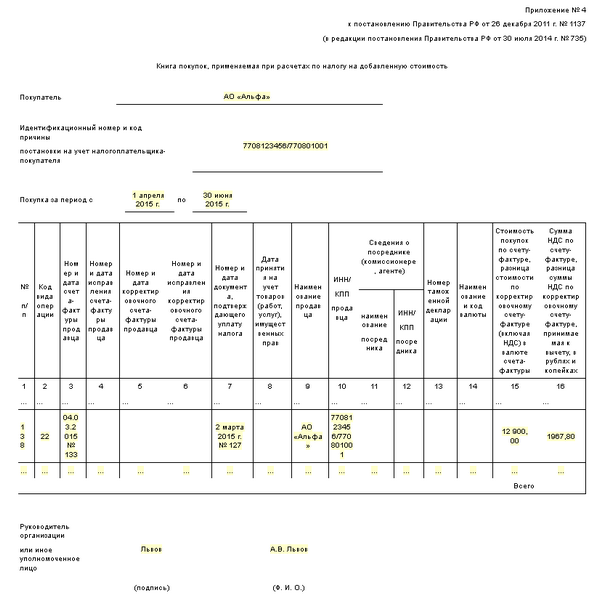

Приложение №4

к Правилам ведения журналов

учета полученных и выставленных

счетов-фактур, книг покупок и книг

продаж при расчетах по налогу на

добавленную стоимость

Дополнительные листы книги покупок формируются в случае необходимости внесения изменений в книгу покупок за прошедшие налоговые периоды.

Дополнительный лист формируется за тот период, в котором был сформирован счет-фактура (до внесения исправлений).

Порядок внесения исправлений в книгу покупок:

В дополнительном листе книги покупок указываются:

В строку "Итого" переносятся итоговые данные по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12 из книги покупок за соответствующий налоговый период (месяц, квартал), в котором был зарегистрирован счет-фактура до внесения в него исправлений. В случае последующих внесений исправлений в книгу покупок за один и тот же налоговый период в строку "Итого" переносятся итоговые данные по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12 из предыдущего дополнительного листа книги покупок.

По строкам дополнительного листа книги покупок производятся записи по счетам-фактурам, подлежащие аннулированию:

При осуществлении подлежащей аннулированию записи по счету-фактуре на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав в графах 4, 6, 8а и 9а ставятся прочерки.

В строке "Всего" дополнительного листа книги покупок за налоговый период (месяц, квартал), в котором был зарегистрирован счет-фактура до внесения в него исправлений, подводятся итоги по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12 (из показателей по строке "Итого" вычитаются показатели подлежащих аннулированию записей по счетам-фактурам). Показатели по строке "Всего" используются для внесения изменений в налоговую декларацию по налогу на добавленную стоимость при обнаружении в текущем налоговом периоде ошибок (искажений), допущенных в истекшем налоговом периоде.

Вы можете скачать бланк документа в форматах:

Подборка наиболее важных документов по запросу Форма таможенной декларации (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Форма таможенной декларацииРешение Комиссии Таможенного союза от 20.05.2010 N 257

(ред. от 21.06.2016)

"Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций"

(вместе с "Инструкцией о порядке заполнения декларации на товары")

(с изм. и доп. вступ. в силу с 12.08.2016) Приложение N 2

"Таможенный кодекс Таможенного союза"

(ред. от 08.05.2015)

(приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17) Формы и порядок заполнения таможенной декларации определяются решением Комиссии таможенного союза.

Путеводитель по налогам. Практическое пособие по НДС Форма таможенной декларации (декларация на товары) и Инструкция по ее заполнению утверждены Решением Комиссии Таможенного союза от 20.05.2010 N 257.

Ситуация: Как заполнить пассажирскую таможенную декларацию?

("Электронный журнал "Азбука права", 2016) КАК ЗАПОЛНИТЬ ПАССАЖИРСКУЮ ТАМОЖЕННУЮ ДЕКЛАРАЦИЮ?

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Форма таможенной декларацииФорма: Таможенная декларация на транспортное средство (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Пассажирская таможенная декларация (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

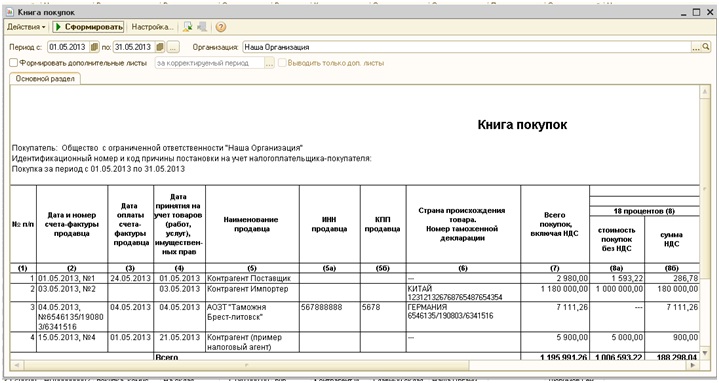

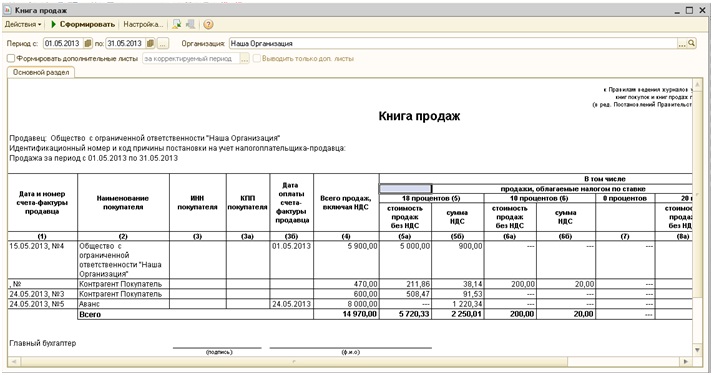

Порядок заполнения книги покупок при импорте с примером на основании ГТД представлен ниже.

Что касается отражения КГТД, то данный порядок законодательством не урегулирован. Как в таком в случае заполнить книги в нормативных документах не определено. В связи с чем мы подготовим по данному вопросу отдельную ситуацию и согласуем ее с чиновниками Минфина России, после чего направим в Ваш адрес, это может занять от 14 до 21 дня.

Из рекомендации

Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

Как вести книгу покупок

Ситуация: как заполнить книгу покупок при импорте товаров

При импорте товаров заполнять книгу покупок нужно по-особому. Это связано с тем, что иностранный поставщик счет-фактуру не выставляет, а импортер платит налог на таможне (в налоговой инспекции). Поэтому в книге покупок вместо счета-фактуры импортер регистрирует реквизиты таможенной декларации или заявления о ввозе товаров и уплате косвенных налогов (абз. 2–3 подп. «е» п. 6 раздела II приложения 4 к Порядку, утвержденному постановлением Правительства РФ от 26 декабря 2011 г. № 1137 ). Как в таком случае заполнить каждую графу книги покупок, смотрите в таблице ниже.

Графа книги покупок

Дата публикации: Авг 27, 2016

Получить 200 видеоуроков по 1С бесплатно:

Рассмотрим действия в программе 1С 8.3 Бухгалтерия 3.0 для учета импортных товаров по ГТД (грузовой таможенной декларации), в том числе изучим как отразить поступление импортного товара в 1С 8.3 и заполнение документа ГТД по импорту.

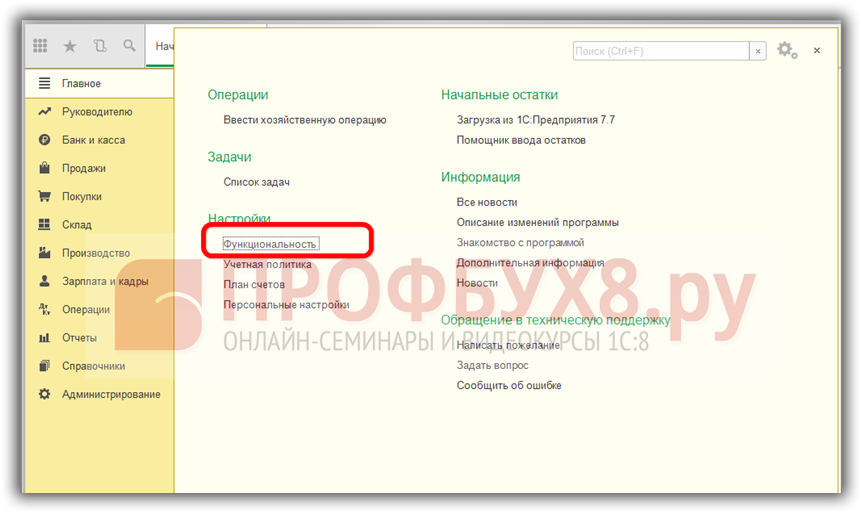

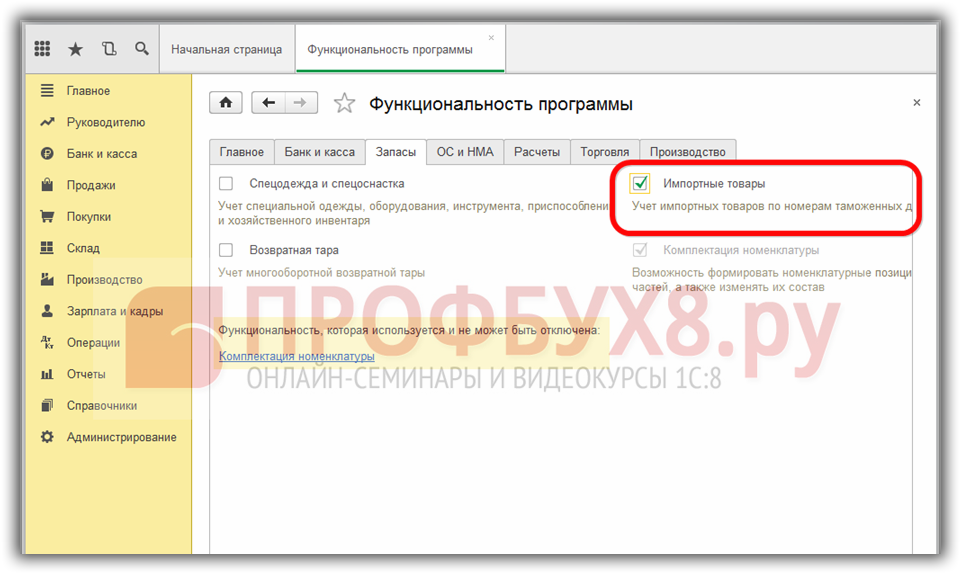

ГТД по импорту в 1С 8.3 – пошаговая инструкция Шаг 1. Настройки для учета импортных товаров по ГТДНеобходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары. После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

Более подробно как реализован партионный учет в программе 1С 8.3 читайте в нашей статье.

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

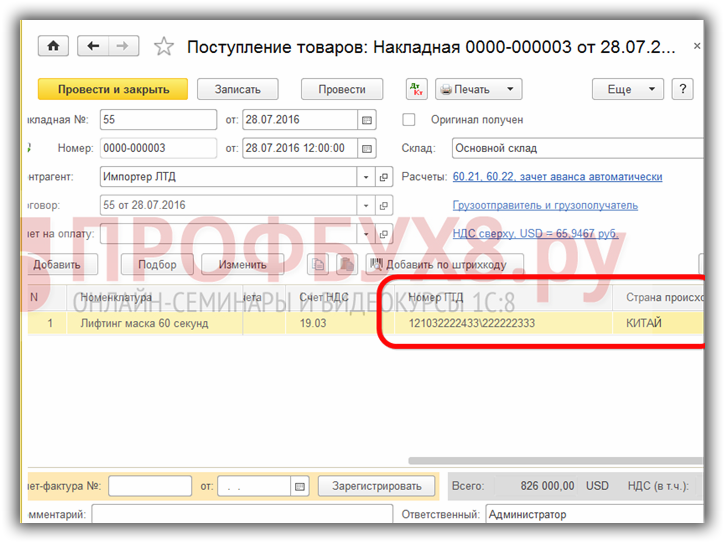

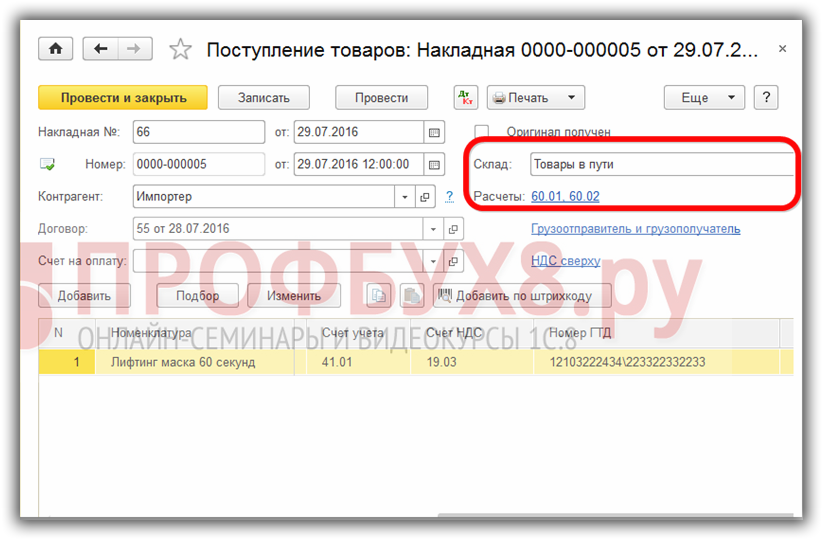

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

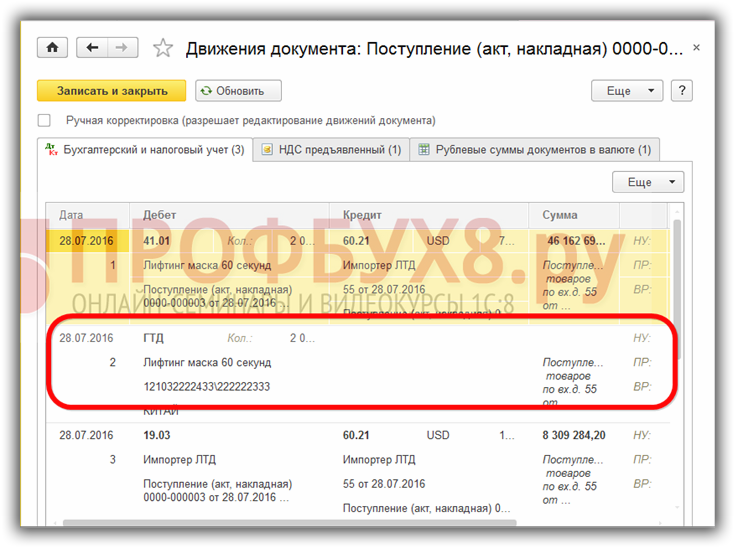

Движение документа поступления будет таким:

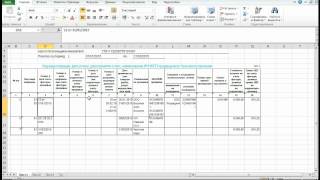

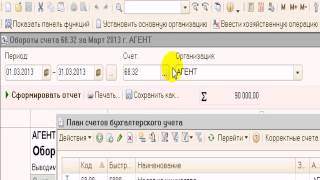

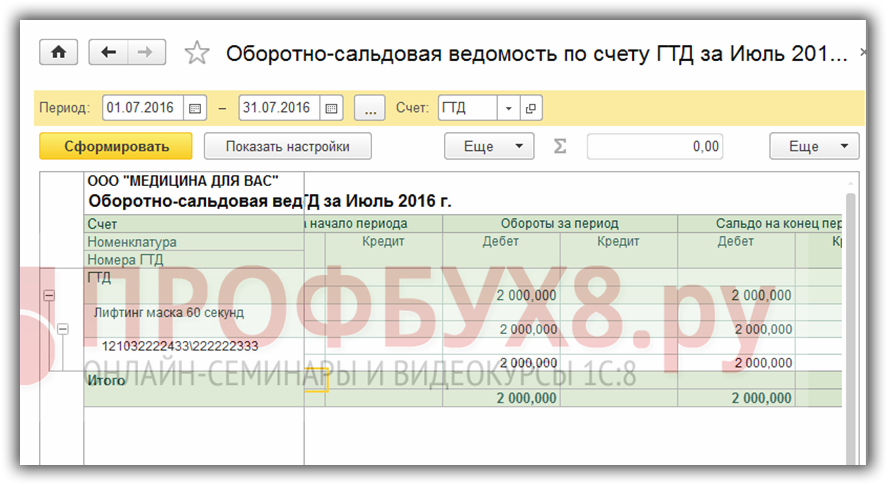

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

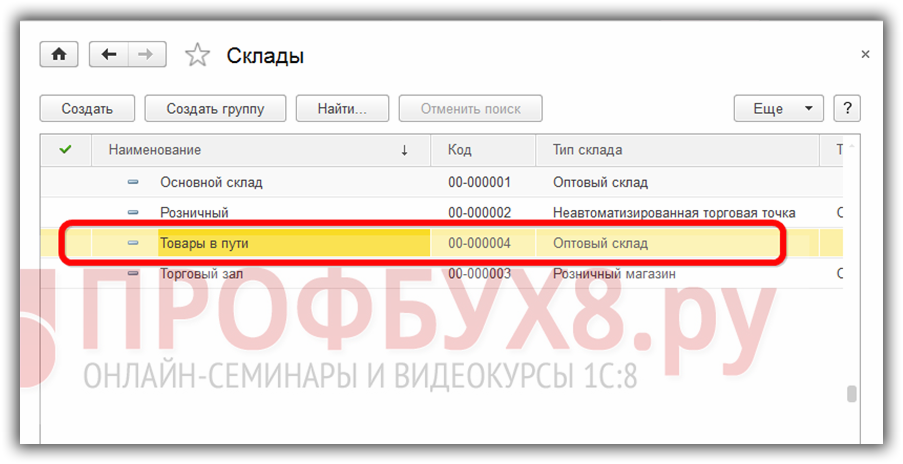

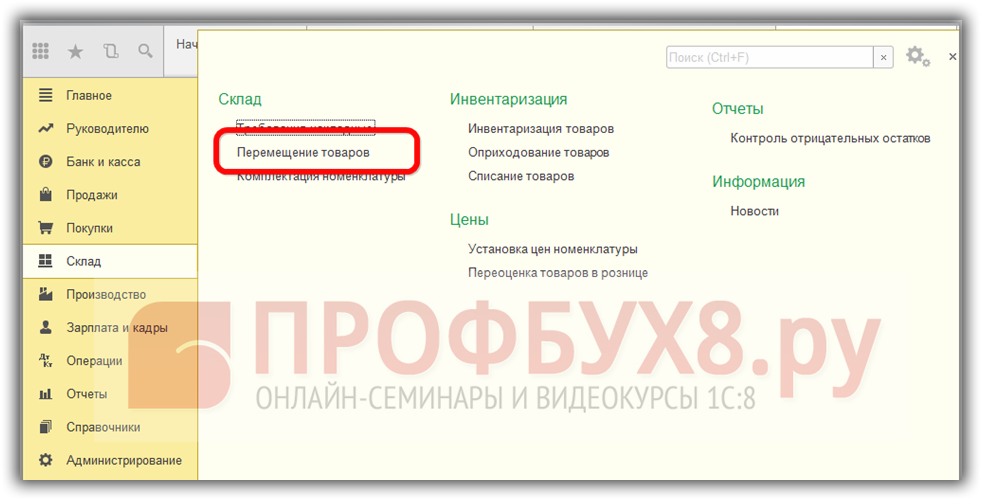

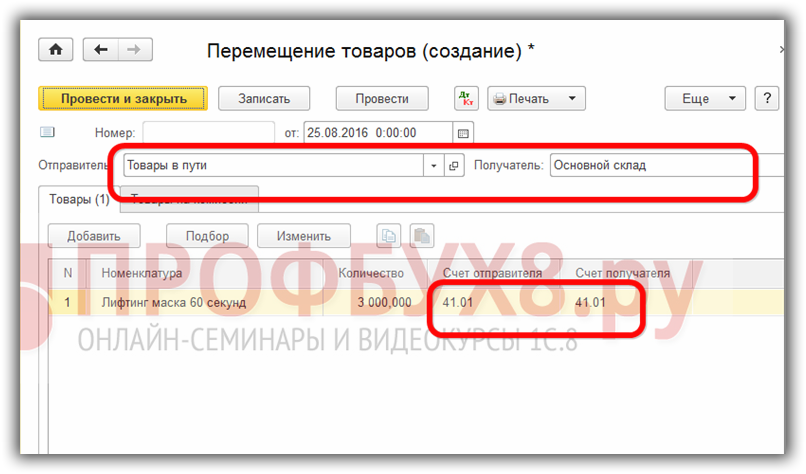

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в путиЕсли в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

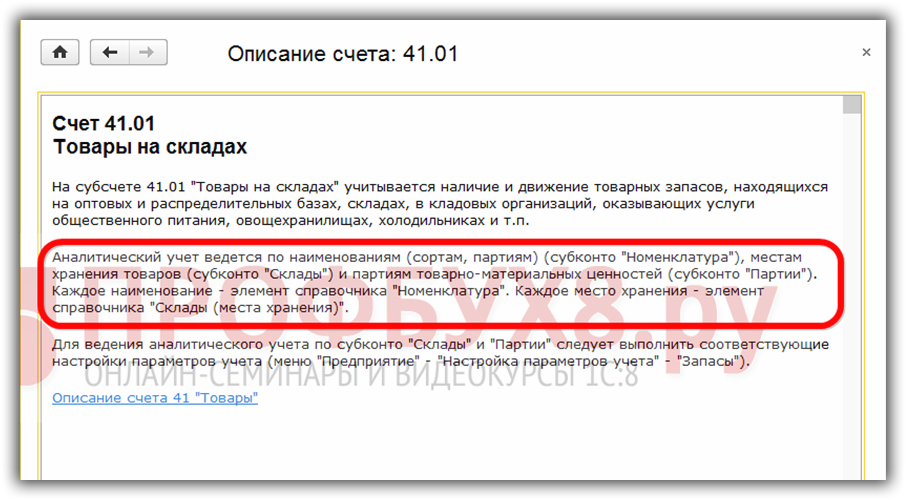

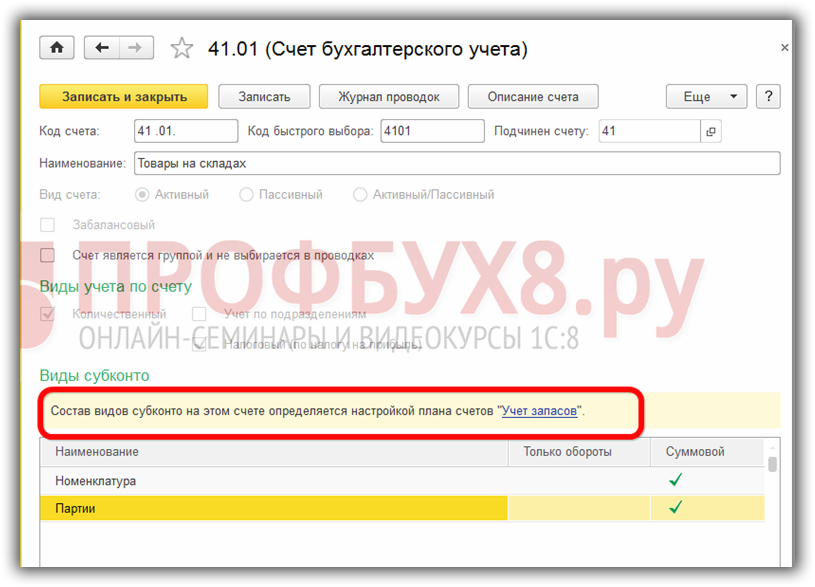

Аналитика счета 41 может настраиваться по местам хранения:

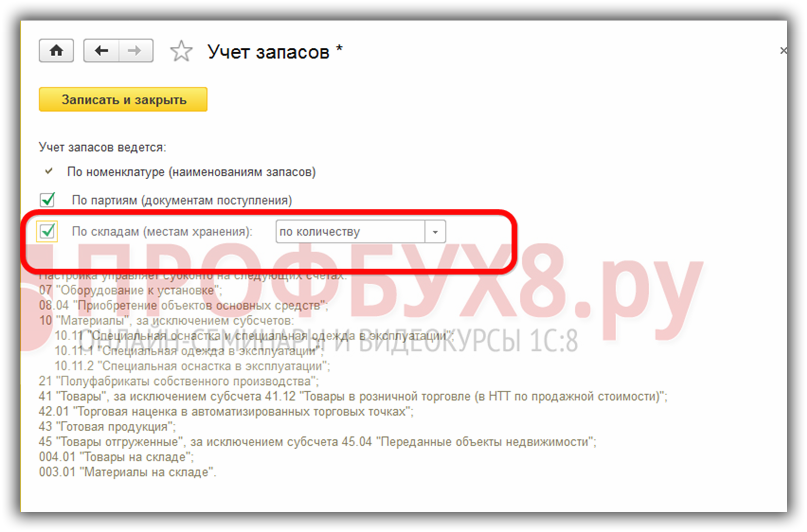

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ Перемещение товаров :

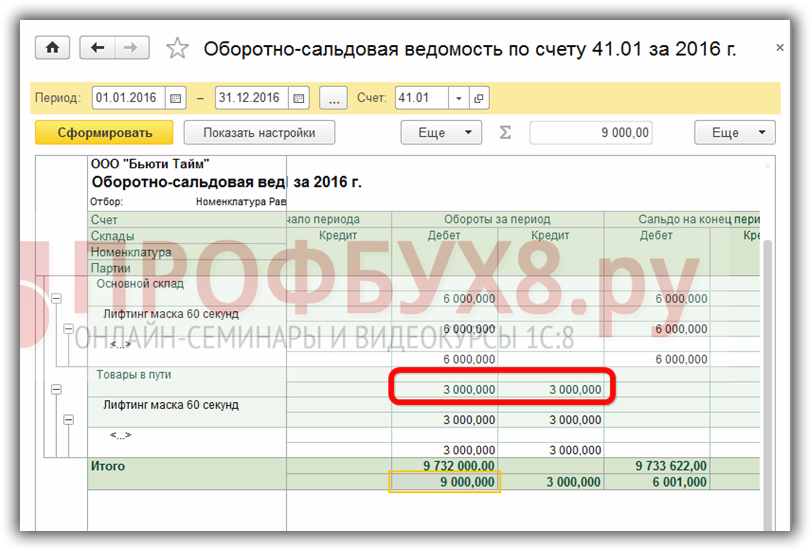

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

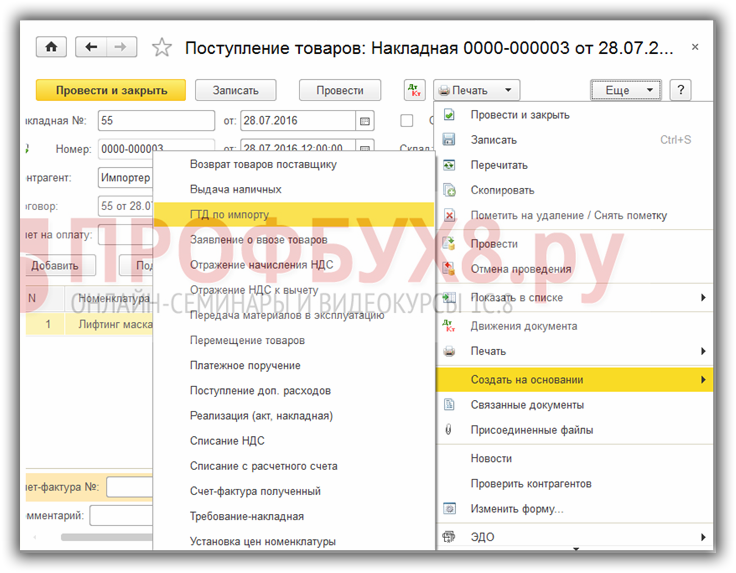

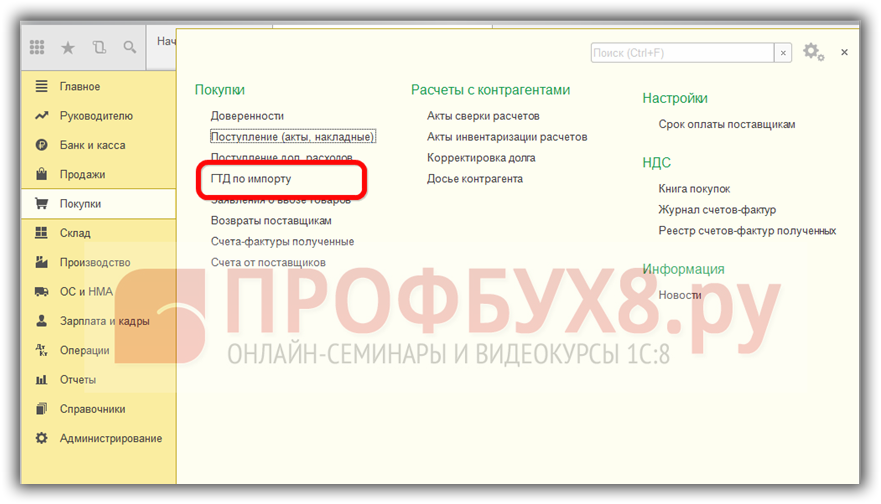

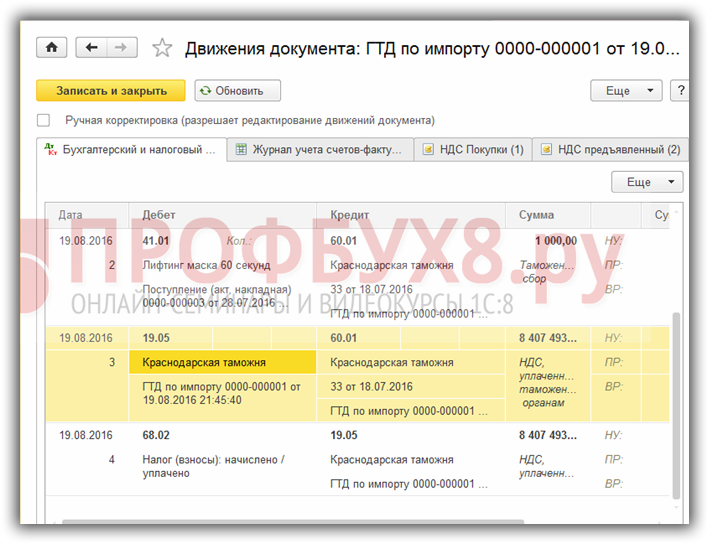

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

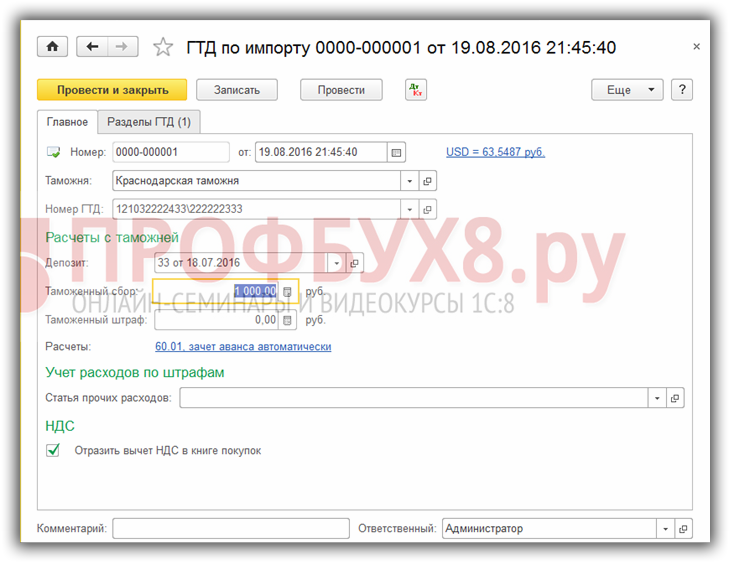

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

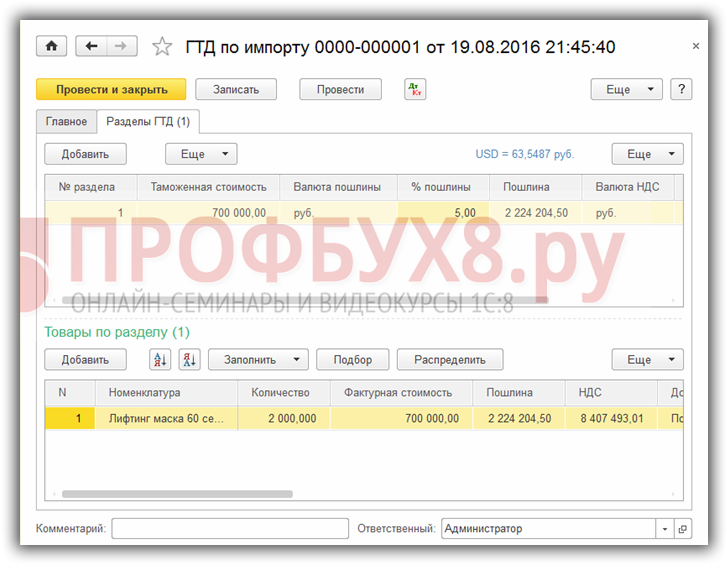

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш курс по работе в 1С 8.3 . Подробнее о курсе смотрите в нашем видео:

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)