Категория: Бланки/Образцы

Исх. N _______________

"__"__________ ____ г.

В "_____________________"

Руководителю ____________

_________________________

адрес: __________________

_________________________

"__"________ ____ г. между нашей организацией - "___________" (далее - "покупатель") и "__________" (далее - "продавец") был заключен договор купли-продажи _______________(договор N ___ от ___________). В соответствии с п. ____ договора продавец, т.е. "_______________", обязался передать покупателю товар в комплекте, а именно вместе с ________________ (например, блоком питания, аккумуляторной батареей и т.д.).

Однако при получении товара покупателем было обнаружено, что ___________ отсутствует, о чем представителем покупателя сделана отметка в товарной накладной N ____ от "__"_______ ____ г.

Стоимость товара нами была оплачена в полном размере, подтверждением чему служит платежное поручение N ___ от "__"_________ ____ г.

В соответствии со ст. 480 ГК РФ в случае передачи некомплектного товара покупатель вправе потребовать от продавца доукомплектования товара в разумный срок.

"__"_______ ____ г. нами была направлена в Ваш адрес претензия с требованием о доукомплектовании товара в срок до "__"________ ____ г. Однако указанное требование выполнено не было.

В соответствии с п. 2 ст. 480 ГК РФ, если продавец в разумный срок не выполнил требования покупателя о доукомплектовании товара, покупатель вправе потребовать замены некомплектного товара на комплектный.

На основании изложенного требуем в срок до "__"___________ ____ г. заменить товар -____________, поставленный без _________, на товар в полном комплекте (с __________________).

В случае если указанные требования не будут исполнены, будем вынуждены обратиться в суд за защитой своих прав и законных интересов.

1. Копия товарно-транспортной накладной с отметкой о недостаче N ____ от "__"_________ ____ г.

2. Копия претензии от "__"_________ ____ г. с отметкой о вручении.

3. Иные документы, обосновывающие претензию, на ___ листах.

Документ «умеет» работать только с материальными сущностями, то есть он не позволяет комплектовать кроме товара еще и услугу.

Документ «умеет» работать только с материальными сущностями, то есть он не позволяет комплектовать кроме товара еще и услугу.

Если у Вас возникает необходимость скомплектовать и услугу рекомендуется ознакомиться со статьей: «Включение внутренних услуг в себестоимость в комплектации».

В документе существует несколько видов операций – это комплектация, разукомплектация.

Вид операции комплектация – предназначен для тех случаев, когда необходимо с нескольких товарных позиций получить одну (несколько) позиций выбранной номенклатуры.

(Например, скомплектовать стол с 4 ножек и 1 столешницы, в итоге на складе появится стол, который мы и продадим).

Вид операции разукомплектация – предназначен для случаев, когда необходимо разложить одну (несколько) позиций выбранной номенклатуры на составляющие.

(Например, разложить стол на 4 ножки и столешницу, в итоге эти комплектующие мы будем продавать).

Для примера проведем комплектацию стола, выбрав в составе:

4- ножки и 1-столешницу.

Выбираем в документе вид операции «Комплектация»:

На закладке комплектующие указываем те позиции, которые будут списаны и включены в состав комплекта:

Если вы не видите счетов бух учета в документе необходимо нажать на кнопку  в самом документе в верхней панели.

в самом документе в верхней панели.

При проведении документа перечень комплектующих должен числится на складе, как в управленческом, так и в бухгалтерском учете.

Также следует обратить внимание на тип вида номенклатуры, которую комплектуем ее «тип» может быть только «Товар».

Тип номенклатуры, набор пакет и набор комплект – это виртуальные комплекты более подробно о них в курсе «Управление продажами»

Проводки документа по бухгалтерскому учету:

Списана себестоимость комплектующих, в состав комплекта.

В документе также можно распечатать его печатную форму:

Теперь проведем документ «Комплектация номенклатуры» с видом операции «Разукомплектация».

Разукомплектуем стол на: 4-Ножки и 1-столешницу.

На закладке комплектующие указывается те позиции, которые возникнут на складе после проведения документа.

Самым важным реквизитом это документа с видом операции «Разукомплектация», есть колонка «Доля стоимости», здесь вводится пропорция, в которой будет распределяться стоимость товара на комплектующие.

Причем для программы не важно как будут введены доли стоимости 70/30, 700/300, 7/3, для программы важен именно относительный показатель

Также очень часто этим документом пользуются небольшие производственники, это аналог документа калькуляция который был в программе 7.7.

Он позволяет сразу же в момент проведения документа списывать материалы и делать выпуск продукции.

Но это все же документ складского товарного учета, он не учтет ни косвенные затраты, ни какие-то распределения на продукцию прямых затрат, то есть используется он только теми кто работает в обход 231 и 91 счету.

Купить программу 1С можно здесь www.softmaster.com.ua

Посмотреть, а также ознакомится с нашими самостоятельными курсами по 1С. можно по ссылкам:

При отгрузке товаров со склада в целях сохранности количества и качества поставляемой продукции, создания условий для своевременной и правильной приемки ее по качеству предприятия-изготовители (отправители) обязаны обеспечить:

-строгое соблюдение установленных правил упаковки и затаривания продукции, маркировки и опломбирования отдельных мест;

-точное определение количества отгруженной продукции (веса, количества мест-ящиков, мешков, связок, кип, пачек и т.п.);

-отгрузку (сдачу) продукции, соответствующей по качеству и комплектности требованиям, установленным стандартами, техническими условиями, чертежами, рецептурами, образцами (эталонами);

-при отгрузке продукции в упакованных или затаренных местах - вложение в каждое тарное место предусмотренного стандартами, техническими условиями, особыми условиями поставки, иными обязательными правилами или договором документа (упаковочного ярлыка, кипной карты и т.п.), свидетельствующего о наименовании и количестве продукции, находящейся в данном тарном месте;

- четкое и правильное оформление документов, удостоверяющих качество и комплектность поставляемой продукции (технический паспорт, сертификат, удостоверение о качестве и т.п.), отгрузочных и расчетных документов, соответствие указанных в них данных о качестве и комплектности продукции ее фактическому качеству и комплектности;

- четкое и ясное оформление отгрузочных и расчетных документов, соответствие указанных в них данных о количестве продукции фактически отгружаемому количеству, своевременную отсылку этих документов получателю в установленном порядке;

- своевременную отсылку документов, удостоверяющих качество и комплектность продукции, получателю - эти документы высылаются вместе с продукцией, если иное не предусмотрено основными и особыми условиями поставки, другими обязательными для сторон правилами или договором;

- строгое соблюдение действующих на транспорте правил сдачи грузов к перевозке, их погрузки и крепления, а также специальных правил погрузки, установленных стандартами и техническими условиями;

- систематическое осуществление контроля за работой лиц, занятых определением количества отгружаемой продукции и оформлением отгрузочных и расчетных документов на нее,

Продукция, не прошедшая в установленном порядке проверку по качеству, а также продукция, отгрузка которой была запрещена органами, осуществляющими контроль над качеством продукции, и другими уполномоченными на то органами, поставляться не должна.

В случаях, предусмотренных стандартами, техническими условиями, другими обязательными для сторон правилами и договором, изготовитель (отправитель) обязан при отгрузке (сдаче) продукции в упакованных или затаренных местах вложить в каждое тарное место документ, свидетельствующий о наименовании и качестве продукции, находящейся в данном тарном месте.

Отправитель обязан на каждое место составить подробный упаковочный лист в котором указывается перечень упакованных товаров, их номер по каталогу или артикул, количество, номер места, вес брутто и нетто, наименование поставщика и получателя.

Один экземпляр упаковочного листа в непромокаемом конверте вкладывается в ящик или коробку вместе с товаром. Второй экземпляр в непромокаемом конверте, покрытый жестяной или пластиковой пластинкой, прикрепляется к наружной стенке ящика или коробки. Третий экземпляр прилагается к сопроводительным документам.

Ящики или коробки нумеруются дробными числами, причем числитель будет означать порядковый номер ящика, а знаменатель-общее количество мест в партии.

Продавец несет ответственность перед покупателем за порчу товаров вследствие некачественной или ненадлежащей упаковки, а также за убытки, связанные с засылкой товаров не по адресу вследствие неполноценной или неправильной маркировки.

На основании листа комплектации и упаковочных листов печатается отгрузочная спецификация, прикладываемая к счету-фактуре.

Грузовые места подлежат маркировке в соответствии с требованиями стандартов и технических условий.

Отгрузка товаров со склада включает операции:- обработка заказов по наличию товаров на складе;

- отбор товаров с места хранения;

- перемещение товаров в зону комплектования заказов;

- комплектование заказов и упаковка товаров - укладка в тару, формирование грузовых мест;

-оформление упаковочных листов, закладка их в грузовые места и крепление на грузовых местах;

- закрытие грузовых мест, обтягивание их металлической или пластиковой лентой;

- маркировка грузовых мест;

- формирование грузовых модулей - пакетирование грузовых мест на поддонах;

- перемещение грузовых модулей в зону погрузки;

-загрузка контейнеров, автомобилей, железнодорожных вагонов;

- оформление транспортной накладной.

Задача склада - организация эффективной деятельности. Критерии эффективности - полное или почти полное удовлетворение заказов по номенклатуре, обеспечение срочных отгрузок в течение суток за пределы области, в течение полусуток - в пределах области. Несрочные отгрузки - в срок не более 3 дней.

Поставщикам удобнее получать крупные заказы с длительными фоками поставок и регулярно. Заказчикам удобнее не иметь запасов и получать товары при конкретной необходимости сразу. Эти противоречивые устремления примиряют путем установления высоких скидок на крупные заказы с месячными и недельными сроками поставок и заметно меньших скидок - на срочные заказы. Для обеспечения равномерной загрузки персонала склада заявки подразделяются на два вида: заявки, которые не должны быть мелкими (несрочные), и заявки, которые не должны быть крупными (срочные).

Срочные заявки принимаются до 11 или 12 часов с поставкой в тот же день. Поступившие заказы немедленно обрабатывают по наличию на складе, комплектуют и упаковывают. Отгрузка по срочным (а вместе с ними, если готовы, и по несрочным) заявкам, как правило, выполняется во второй половине дня с помощью автомобилей перевозчиков или получателей.

Заявки, поступившие после 11-12 часов, выполняются на следующий день. Крупные склады практикуют круглосуточный прием срочных заявок, но срок отгрузки также фиксируется: для заявок, поступивших до 11 часов любого дня, заказ выполняется в тот же день, для поступивших после этого часа - на следующий. При этом в обоих случаях скидка остается в размере, установленном для срочных заявок. Для более удобного планирования отгрузок можно принять на вооружение практику развитых стран. Сроки отгрузок по несрочным контрактам и заказам устанавливаются в виде указания порядкового номера недели, в течение которого товар обязательно будет отгружен поставщиком. Например, если в контракте или в подтверждении заказа упомянуто, что срок отгрузки - 14-я неделя, это значит, что товар будет отгружен точно в первую неделю апреля, в один из пяти рабочий дней За рубежом даже выпускают деловые календари с нумерацией недель.

Комплектовщики или другие сотрудники склада получают лист комплектации (маршрутную карту) и производят отбор товаров с мест хранения. Комплектовочный лист необходимо печатать таким образом, чтобы перечень товаров был составлен не в алфавитном порядке, а в порядке возрастания адресов хранения. Это значительно ускоряет отбор товаров. При механизированном отборе на крупных складах груз, спакетированный на поддоне, снимается штабелером с места укладки и перемещается в зону комплектации партий товаров.

Ручная отборка при отпуске небольшого количества товаров выполняется с укладкой на ручные тележки, которые доставляют груз в зону комплектации.

На очень крупных складах применяется технология отбора товаров на складе без использования отборочного листа. Отборщик пользуется компьютерным терминалом типа ноутбук. Обмен данными между терминалом и сервером может быть организован либо посредством дискет, либо по радиоканалам. Обмен информацией по радиоканалам более оперативен и применяется в системах с высоким количеством экстренных заказов. Сервер может прерывать процесс отбора товаров по текущим заказам и потребовать выполнения приоритетного заказа.

Применение портативных терминалов позволяет проводить инвентаризации без остановки работы склада. Если отборщик закончил отбор товаров и у него имеется свободное время, то на терминале выводится задание - провести инвентаризацию товаров в определенной ячейке стеллажа в ближайшем к отборщику проходе. Использование портативных терминалов позволяет организовать учет работы каждого отборщика по производительности труда, качеству работы, использованию рабочего времени и др.

После отбора товара и выяснения возможных проблем (например, нехватки товара, требующей корректировки отгрузочных документов) партию товара упаковывают.

Взаимодействие участников процесса отгрузкиС момента заключения контракта на поставку товаров логистической службе следует выполнить целый комплекс операций по организации будущей отгрузки этих товаров со склада по конкретным специфицированным заказам.

Комплекс операций включает работу:

— со службой продаж;

— с покупателями;

— с перевозчиками;

— со службами хранения, контроля и упаковки;

— с экспедицией;

— с грузовой службой.

Ремонтный цех. Ремонт и обслуживание техники

Работа со службой реализации состоит в разработке регламента обработки заказов покупателей, форм и сроков предоставления заказов. Служба реализации должна включать информацию о регламенте, формах и сроках предоставления заказов в контракты на поставку товаров. Логистическая служба должна организовать передачу без задержек и ошибок службе продаж в день завершения отгрузок:

— информации о партиях товаров, которые сданы перевозчикам,

— физические параметры, габариты, вес, объем, вид тары и упаковки и т. д. для высылки уведомлений об отгрузке заказчикам;

— комплект товаросопроводительных документов для выставления счетов.

Работа с покупателями — на доконтрактной стадии и после заключения контрактов логистическая служба должна согласовывать и уточнять с покупателями инструкции по отгрузке.

Работа с перевозчиками заключается в согласовании места, времени и способа погрузки партий товаров, а также порядка сдачи груза по количеству мест и весу, состава сдающих и принимающих комиссий, форм документов, подписываемых при сдаче-приемке, порядка предъявления претензий, сопровождения грузов.

Организация сопровождения грузов включает следующие обязательные моменты:

— резервирование площадей для временного размещения груза в ожидании погрузки;

— планирование технических средств и рабочей силы для погрузки;

— организация, при целесообразности, перевозок собственным транспортом или использование услуг партнеров-перевозчиков;

— контроль фактических сроков погрузки и отправления партий товаров;

— контроль прохождения грузов по маршруту доставки — через известные пункты в пути следования, пункты перевалок на другие виды транспорта, погранпункты и таможни;

— контроль получения оригиналов всех необходимых транспортных документов.

Работа со службой хранения заключается в разработке процессов отбора и комплектации товаров, контроле исполнения и корректировке технологии отбора.

Работа со службой контроля количества и качества отгружаемой продукции состоит в разработке инструкций по контролю, последовательности операций, подготовке документации, порядка действий при обнаружении отклонений.

Работа со службой упаковки состоит в согласовании методов выбора изготовителей упаковки и тары, методов организации процессов упаковки при отгрузках.

Работа с грузовой службой заключается в разработке графиков работ, ремонтов техники, в согласовании необходимой технологии перемещения грузовиков при прибытии под погрузку, состава рабочих бригад для погрузки отправляемых партий и для перемещения грузов.

Проектирование процессов отгрузки Обеспечение отгрузкиОтгрузка товаров в полном соответствии с контрактами по количеству, качеству и комплектности — ответственная процедура, небрежное исполнение которой приводит к недостачам, повреждениям, некомплектности или снижению качества товаров. Вследствие обнаружения недостатков получатели предъявляют поставщикам претензии и арбитражные иски. Поэтому организация отгрузки заказанных товаров, как и любой логистической операции, должна быть тщательно разработана.

Элементы обеспечения отгрузки:

— набор оптимально необходимых площадей для комплектации, упаковки, погрузки товаров;

— комплект оптимально необходимых оргтехники, машин и оборудования для комплектации, упаковки, погрузки товаров, приборов и оборудования для контроля качества товаров;

— условия договоров: вид тары и упаковки, стандартные количества в одной упаковке, грузовые модули, согласование способов транспортировки и перевозчиков, информация об отгрузках и т. д.;

— технология грузообработки;

— технологические инструкции для процессов отбора, комплектации, упаковки и погрузки различных товаров;

— структура и алгоритмы бизнес-процессов управления отгрузкой;

— методики проверки качества товаров;

— компьютерные программы;

— должностные инструкции, квалификационные требования для специалистов, участвующих в отгрузке;

— формы документов, получаемых в результате отгрузки;

— положения о подразделениях, участвующих в отгрузке;

— управление: приказы, распоряжения, положения, указания, контроль исполнения, поощрения, наказания;

— планирование: планы продаж, планы грузооборота, планы работ, графики работ, отпусков, дежурств.

В практике существуют варианты обработки отгружаемых товаров:

— отгрузка товаров по контрактам с длительными сроками поставок, установленными договорами;

— отгрузка товаров на условиях “точно в срок” по утвержденным графикам;

— срочные отгрузки по срочным заказам;

— отгрузки внутри предприятия.

Самые трудные в организации — срочные отгрузки. Запланированные отгрузки и регулярные отгрузки на условиях “точно в срок” позволяют оптимизировать использование техники и рабочей силы.

Требования к компьютерной системеПри помощи компьютерной системы необходимо:

— автоматизировать все бизнес-процессы предприятия на базе единой системы, избежав при этом необходимости установки разрозненных программ;

— построить систему комплексного управления предприятием, начиная от управления продажами, обработкой заказов клиентов, складскими операциями, грузовыми операциями и заканчивая планированием и анализом финансовых результатов деятельности всех подразделений предприятия;

— объединить территориально-распределенные подразделения предприятия в единую информационную структуру;

Похожие статьиПредприятие торговли может перепродавать приобретенные у поставщика товары, как в первоначальном виде, так и в переработанном. На практике возникают вопросы: как учесть дополнительные расходы на приобретение товаров, отразить доработку товаров, в том числе силами сторонней организации в программе «1С:Бухгалтерия 8»? Как собрать несколько товаров в единый комплект? В данной статье экспертов «1С» вы найдете ответы на эти вопросы. Вся описанная последовательность действий и все рисунки выполнены в новом интерфейсе «Такси».

Учет дополнительных расходов при поступлении товараСначала на примере программы «1С:Бухгалтерия 8» (ред. 3.0) рассмотрим, каким образом можно отразить поступление уже доработанного товара.

ООО «Андромеда» применяет общую систему налогообложения, занимается оптовой и розничной торговлей тканями и текстильными изделиями. От поставщика (ОСНО) получена накладная на футболки и акт выполненных работ по нанесению на них логотипа. ООО «Андромеда» будет продавать футболки с логотипом оптом.

Поступление товара (футболок) от поставщика регистрируется в информационной системе с помощью документа Поступление товаров и услуг (раздел Покупки ) с видом операции Товары .

В табличной части документа необходимо указать количество, цену и общую сумму товара в соответствии с накладной от поставщика. Поскольку к моменту принятия товара на учет от поставщика получены уже готовые футболки с нанесенным логотипом, в графе Номенклатура можно сразу же указать наименование товара как: Футболка с логотипом .

В результате проведения документа Поступление товаров и услуг формируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 60 – на сумму приобретенного товара; Дебет 19.03 Кредит 60 – на сумму НДС.

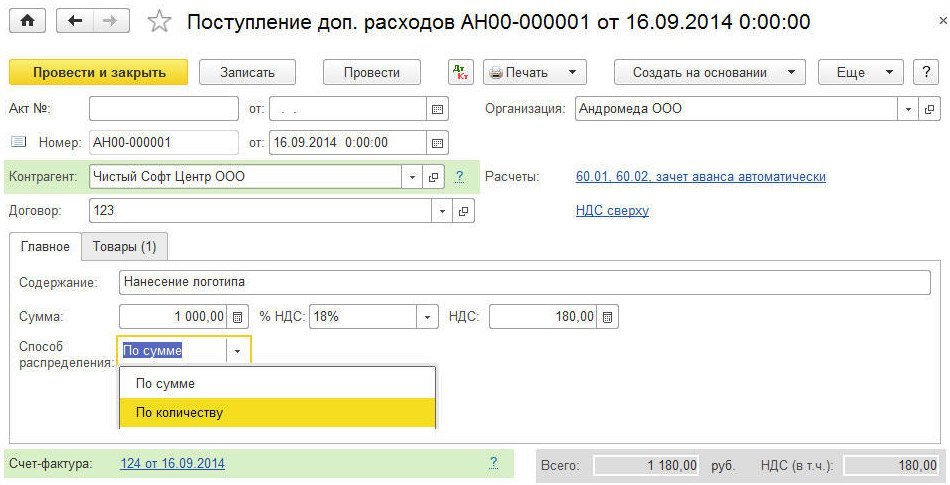

Чтобы включить стоимость нанесения логотипа в стоимость футболок, нужно воспользоваться документом Поступление доп. расходов (раздел Покупки ). Документ Поступление доп. расходов целесообразно создать на основании документа Поступление товаров и услуг с помощью кнопки Создать на основании - в этом случае табличная часть на закладке Товары заполнится автоматически.

Обращаем ваше внимание, что в поле Контрагент можно ввести наименование организации, отличной от организации-поставщика товаров, если услуги по нанесению логотипа в соответствии с договором выполняются иным исполнителем.

Дополнительные расходы, связанные с приобретением товаров, могут распределяться на каждую единицу товара одним из двух способов:

Способ распределения организация выбирает самостоятельно и закрепляет его в своей учетной политике.

Сумма дополнительных расходов указывается в соответствии с данными, отраженными в акте выполненных работ от поставщика (рис. 1).

Рис. 1. Поступление дополнительных расходов

После проведения документа Поступление доп. расходов формируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 60 – на сумму дополнительных расходов; Дебет 19.04 Кредит 60 – на сумму НДС с дополнительных расходов.

Таким образом, стоимость футболок будет увеличена на стоимость работ по нанесению логотипа. Об использовании документа Поступление доп. расходов см. видеоролик на сайте .

Подробнее об учете дополнительных расходов, связанных с поступлением товаров, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС .

Доработка товара на давальческой основеРассмотрим ситуацию, когда товар принят к учету, а для его дальнейшей доработки привлекается сторонняя организация.

ООО «Андромеда» получила от поставщика партию футболок. Выяснилось, что для доведения футболок до состояния, в котором они будут пригодны к использованию в запланированных целях, требуется нанести на них логотипы, однако сама организация не располагает для этого необходимыми средствами.

Партия футболок была передана в переработку другой организации на давальческой основе.

В табличной части документа Поступление товаров и услуг (с видом операции Товары ) необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара: Футболка красная х/б. Далее, товар необходимо передать переработчику.

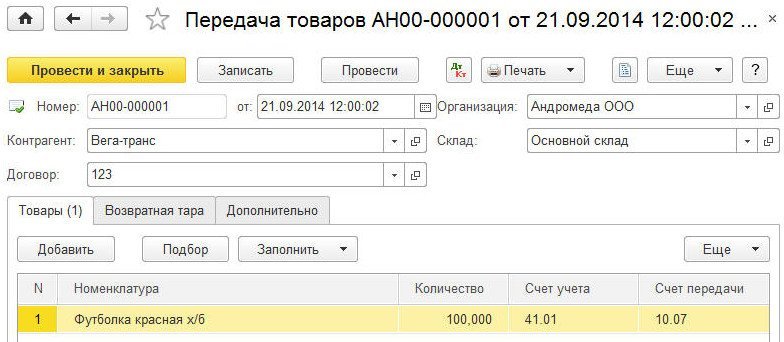

Для отражения операций по переработке собственных материалов на давальческой основе предназначены документы Передача сырья в переработку и Поступление из переработки. которые располагаются в разделеПроизводство в группе Передача в переработку .

Заполняя документ Передача товаров (Передача сырья в переработку). необходимо на закладке Товары (рис. 2) заполнить в качестве обязательных реквизитов: наименование организации-переработчика и договора с ним; наименование, количество и счета учета товаров (материалов), переданных в переработку.

Рис. 2. Передача товаров в переработку на сторону

Обращаем внимание. что независимо от того, как учитывались передаваемые ценности (в качестве товаров или в качестве материалов), при передаче в переработку в поле Счет передачи по умолчанию устанавливается субсчет счета 10.07 – Материалы, переданные в переработку на сторону .

Таким образом, нет необходимости предварительно использовать документ Перемещение товаров для перевода товаров в материалы.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, связанных со стоимостью материалов, переданных в переработку, определяется так же как в бухгалтерском учете - в разрезе каждого переработчика.

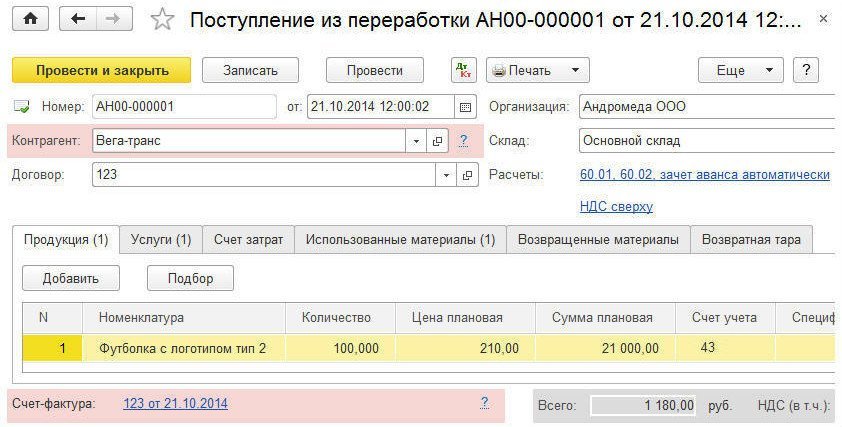

Факт получения футболок с логотипом от переработчика нужно зарегистрировать документом Поступление из переработки .

Для отражения выпуска продукции, полуфабрикатов, материалов или товаров (ТМЦ), произведенных силами сторонней организации, нужно заполнить закладку Продукция (рис. 3).

Рис. 3. Документ «Поступление из переработки» (закладка «Продукция»)

На этой закладке указывается:

В качестве счета учета выпущенных футболок с логотипом можно указать как счет 43 (Готовая продукция ), так и счет 41.01 (Товары ) - в любом случае программа выполнит закрытие счетов затрат корректно.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на выпуск, отражается так же, как в бухгалтерском учете - в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счета 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

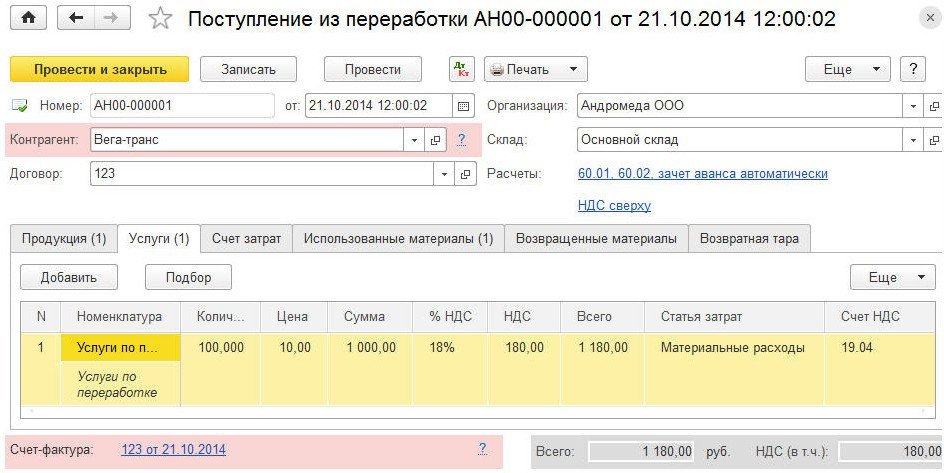

Для признания расходов по оказанию услуг сторонней организацией по производству продукции нужно заполнить закладку Услуги (рис. 4).

Рис. 4. Документ «Поступление из переработки» (закладка «Услуги»)

На этой закладке указывается:

На закладке Счет затрат обязательно нужно указать следующие реквизиты:

Для отражения списания материалов на расходы производства нужно заполнить закладку Использованные материалы .

На этой закладке указывается наименование (Футболка красная х/б ) и количество использованных материалов, счет учета (10.07), статья учета затрат расходов по списанию материалов (Материальные расходы ). Табличную часть закладки Использованные материалы можно заполнить автоматически по данным колонки Спецификация на закладке Продукция или по остаткам счета 10.07 Материалы, переданные в переработку на сторону по указанному контрагенту.

Если материалы, переданные в переработку, были использованы не все, то для отражения возврата материалов из переработки нужно заполнить закладку Возвращенные материалы. На этой закладке указывается наименование и количество возвращаемых материалов, счет учета (10.07) и счет передачи материалов. Табличную часть закладки Возвращенные Материалы можно заполнить автоматически по данным колонки Спецификация на закладке Продукция или по остаткам счета 10.07 Материалы, переданные в переработку на сторону по указанному контрагенту.

В соответствии с учетной политикой фактическая себестоимость готовой продукции формируется без использования счета 40 – Выпуск продукции (работ, услуг) .

После проведения документа Поступление из переработки формируются следующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 – на сумму продукции в плановых ценах; Дебет 20.01 Кредит 60.01– на сумму услуг по переработке; Дебет 20.01 Кредит 10.07 – на себестоимость использованных материалов; Дебет 19.04 Кредит 60.01 – на сумму НДС с услуг по переработке.

После выполнения регламентных операций по закрытию месяца стоимость продукции (Футболка с логотипом тип 2 ) будет скорректирована с учетом фактически произведенных затрат по переработке.

Подробнее о переработке материалов на стороне см. в видеозаписи лекции от 25 сентября 2014 года «Отражение операций переработки давальческого сырья в «1С:Бухгалтерии 8» (ред. 3.0)» на сайте 1С:ИТС.

Доработка товара собственными силамиДопустим, организация располагает всеми необходимыми ресурсами для того, чтобы улучшить характеристики приобретенного товара. Как отразить передачу товара в собственное производство в «1С:Бухгалтерия 8» (ред. 3.0)?

ООО «Андромеда» получила от поставщика и оприходовала на склад партию футболок, которые планируется продавать оптом.

В целях повышения объемов продаж текстильных изделий через некоторое время было принято решение нанести на всю партию футболок логотипы с помощью имеющегося у организации оборудования.

В этой ситуации возникает вопрос: поскольку мы будем использовать собственный процесс производства, как правильно приходовать футболки от поставщика, в качестве товаров или в качестве материалов?

Руководствуясь Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, можно закрепить в учетной политике следующий порядок действий:

Из условий Примера 3 следует, что решение о доработке товаров было принято позднее, поэтому в табличной части документа Поступление товаров и услуг (с видом операции Товары ) в графе Счет учета указывается счет 41.01. Также необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара как: Футболка синяя х/б .

После того как было принято решение о доработке товара, необходимо перевести товары в материалы с помощью документа Перемещение товаров (раздел Склад ). Отметим, что программа позволяет сразу списать в производство ТМЦ, числящиеся на счете 41, без перевода их в материалы, поэтому организация может закрепить в своей учетной политике и такой способ учета.

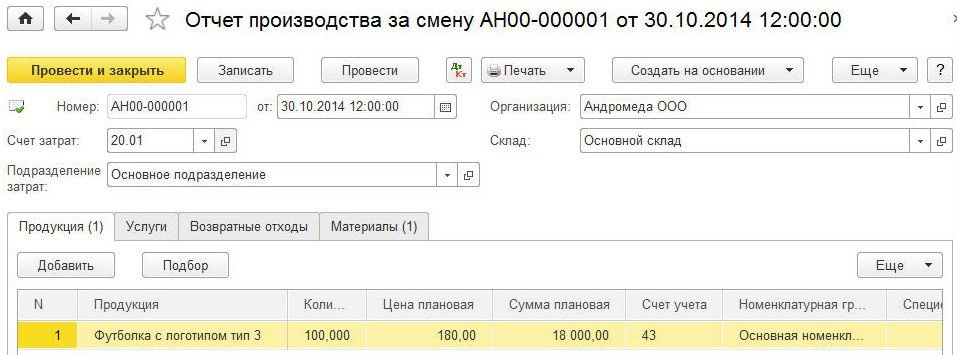

Для отражения операций по выпуску готовой продукции, полуфабрикатов и оказания услуг предназначен документ Отчет производства за смену (раздел Производство ). При вводе документа в шапке обязательно нужно указать следующие реквизиты:

Для отражения выпуска продукции нужно заполнить закладку Продукция. На этой закладке указывается (рис. 5):

Рис. 5. Документ «Отчет производства за смену»

Для отражения списания материалов на расходы производства нужно заполнить закладку Материалы, на которой указывается:

Закладка Материалы может быть заполнена автоматически по спецификации (кнопка Заполнить ).

После проведения документа Отчет производства за смену сформируются соответствующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 – на стоимость продукции в плановых ценах; Дебет 20.01 Кредит 10.01 – на себестоимость использованных материалов.

В процессе производства и в соответствии с первичными документами на счете 20.01 (в разрезе соответствующего производственного подразделения и номенклатурной группы) аккумулируются и остальные затраты по нанесению логотипов:

После выполнения регламентных операций по закрытию месяца стоимость продукции (Футболка с логотипом тип 3 ) будет скорректирована с учетом фактически произведенных затрат.

Подробнее о выпуске готовой продукции см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

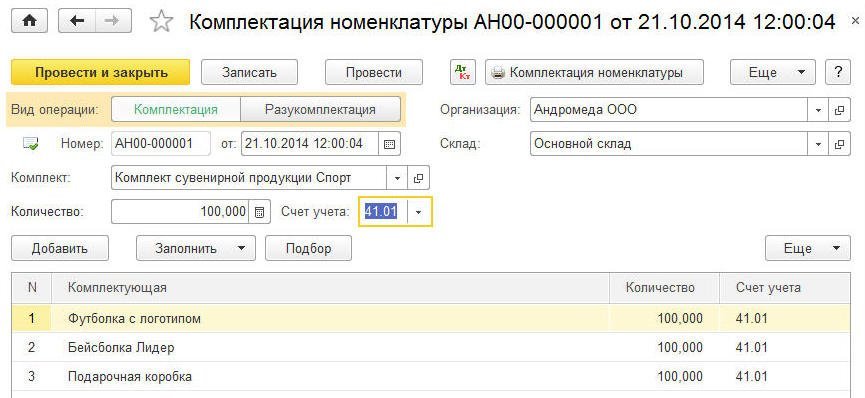

Комплектация товараТеперь рассмотрим ситуацию, которая часто встречается на практике: есть несколько наименований товаров, которые надо собрать в комплект.

Компания ООО «Андромеда» получила от оптового покупателя заказ на партию комплектов сувенирной продукции. Комплект должен состоять из футболки, бейсболки и подарочной коробки. У компании ООО «Андромеда» необходимые товары на складе имеются, но не скомплектованы.

Конечно, можно перевести все товары в материалы и оформить операцию по комплектации товаров как производственную. Такая схема будет оправдана, если, например, компания устанавливает запчасти на сложное оборудование, то есть фактически занимается сборкой, а сборка - это часть производственной деятельности. В нашем примере происходит раскладка текстильных изделий в готовую упаковку, поэтому можно избежать производственных операций, воспользовавшись документом учетной системы - Комплектация номенклатуры (с видом операции Комплектация ). Документ Комплектация номенклатуры доступен из раздела Склад. При вводе документа в шапке обязательно указываются реквизиты:

В табличной части указываются комплектующие, их количество и счета учета (рис. 6).

Рис. 6. Документ «Комплектация номенклатуры»

Данные в таблице комплектующих можно заполнить автоматически, указав спецификацию комплекта.

После проведения документа сформируются проводки по списанию комплектующих номенклатурных позиций с Кредита 41.01 в Дебет 41.01 счета учета готового комплекта.

Поскольку на 41 счете поддерживается количественный учет, то программа автоматически рассчитает количество создаваемых комплектов в каждой проводке (в нашем примере из трехсот единиц товара получается сто комплектов).

Такой способ надо прописать в учетной политике, и в ней же утвердить документы, которыми компания будет оформлять комплектацию.

Документ Комплектация номенклатуры (с видом операции Разукомплектация ) используется в обратной ситуации, когда комплект надо разобрать на отдельные предметы).

Подробнее об операции по комплектации номенклатуры см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.