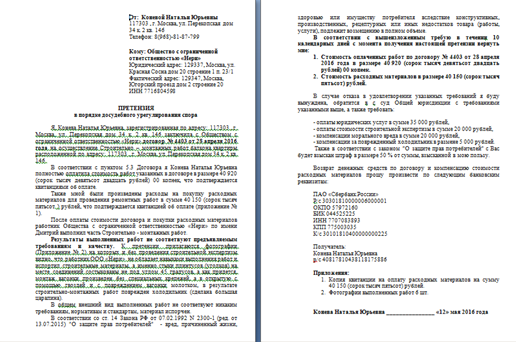

Категория: Бланки/Образцы

Для ответа на этот вопрос обратимся к законодательству:

Если же ИП не отказался от ведения бухучета, без учетной политики в целях бухучета ему уже не обойтись. О степени необходимости налоговой учетной политики расскажем далее.

Для ИП на УСН (доходы) на первый взгляд такой документ, как учетная политика, не имеет функционального значения, если он:

Такой вывод базируется на сочетании одного определения и одного условия:

Однако при кажущейся простоте и логичности сделанных выводов ИП на УСН (доходы) все-таки не стоит отказываться от оформления налоговой учетной политики. Почему? Об этом расскажем в следующем разделе.

Для чего ИП на УСН (доходы) нужна налоговая учетная политика?ИП на УСН (доходы) не стоит игнорировать составление налоговой учетной политики (НУП), так как она позволит ему закрепить ряд важных организационных и учетных нюансов:

В НУП можно учесть широкий спектр важных налоговых нюансов, связанных с деятельностью ИП, что позволит сократить отчетно-расчетные налоговые ошибки, поскольку учетная политика базируется на требованиях НК РФ.

К примеру, в приложении к учетной политике можно утвердить перечень имущества, используемого в предпринимательской деятельности, а в тексте НУП раскрыть порядок уплаты УСН-налога при его реализации.

О том, какие разделы включить в НУП применяющему УСН (доходы) предпринимателю, узнайте из следующих разделов.

Структура учетной политики ИП на УСН (доходы)Количество и наименование разделов НУП и ее приложений определяются самостоятельно ИП — законодательно данные параметры не регламентируются.

Для того чтобы сформировать полноценную НУП, можно применить следующую структуру:

Если ИП на УСН (доходы) работает с НДС как налоговый агент или совмещает разные спецрежимы, в НУП можно включить методику раздельного учета и схему исполнения функций налогового агента, а также предусмотреть иные важные аспекты.

В качестве приложений к НУП могут выступать формы учетных документов, служащих основанием для отражения доходов в КУДиР, применяемые налоговые учетные и аналитические регистры и др.

Что предусмотреть в организационном разделе учетной политики?Организационно-распорядительная информация в НУП может включать:

Если у ИП отсутствуют работники, эта глава НУП будет минимальна по объему, поскольку организовывать некого, и описание каких-либо регламентов в таком случае для ИП на УСН (доходы) не имеет особого смысла.

Оформить организационную главу НУП помогут размещенные на нашем сайте материалы:

Без чего невозможно обойтись при составлении учетной политики?При оформлении НУП для ИП на УСН (доходы) основным будет являться раздел, посвященный алгоритму формирования налогооблагаемой базы по УСН-налогу и особенностям, связанным с процедурой признания доходов.

При этом дословно переписывать из НК РФ в этот пункт НУП перечень доходов, подлежащих учету при расчете налога, совсем не обязательно. Важно разграничить доходы от реализации и внереализационные доходы, а также указать не учитываемые доходы исходя из фактической деятельности ИП.

В НУП можно детализировать нюансы учета доходов в разрезе следующей аналитики:

В НУП также могут найти отражение:

ИП на УСН (доходы) могут использовать в своей деятельности транспорт и земельные участки — они также являются объектами налогового учета, порядок расчета которых может быть расписан в одном из разделов НУП.

Необходимо отметить, что с 2015 года для ИП значительно упростился налоговый учет земельного налога, а именно:

Тем не менее в НУП не лишним было бы отразить как минимум сроки и периодичность уплаты земельного налога — эти параметры устанавливаются муниципальными властями (пп. 1 и 2 ст. 397, п. 9 ст. 396 НК РФ).

При этом предпринимателю необходимо самостоятельно отслеживать факт получения налогового уведомления на уплату земельного налога — эту функцию также можно отразить в НУП как обязательную. Если земельные участки имеются, а уведомление ИП не получил, это не означает, что уплачивать земельный налог он не обязан. Отсутствие уведомления, как и отсутствие своевременной уплаты налога, может повлечь для ИП материальные потери в виде налоговых санкций.

Аналогичные правила в НУП устанавливаются и для транспортного налога.

Что предусмотреть в учетной политике в отношении налога на имущество, уплачиваемого с кадастровой стоимости?Применение ИП упрощенки освобождает его от уплаты налога на используемое в бизнесе имущество (п. 3 ст. 346.11 НК РФ), кроме налога на имущество физических лиц, исчисляемого по имеющим кадастровую стоимость объектам недвижимости (п. 7 ст. 378.2 НК РФ с учетом особенностей абз. 2 п. 10 ст. 378. 2 НК РФ).

В НУП желательно предусмотреть связанные с этим обстоятельством учетно-отчетные нюансы (например):

В НУП могут найти отражение разнообразные учетно-отчетные аспекты, имеющие место в практической деятельности ИП на УСН (доходы).

Среди таких аспектов могут быть следующие:

Отчетно-расчетные нюансы при уплате торгового сбора и исполнении функций НДС-агента подробно раскрыты в размещенных на нашем сайте материалах:

Оформить раздел НУП, посвященный страховым взносам, помогут следующие подготовленные нашими специалистами материалы:

Познакомиться с образцом учетной политики ИП на УСН (доходы) вы можете на нашем сайте:

ИП на УСН (доходы) в своей учетной политике может предусмотреть важные учетно-отчетные и организационные нюансы: порядок отчетности и уплаты УСН-налога, страховых взносов, иных налоговых обязательств, обозначить ответственных за ведение учета лиц, расписать порядок хранения документов и электронной информации и пр.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Учетная политика при применении УСНАктуально на: 27 июня 2016 г.

Организация на УСН обязана вести бухгалтерский учет. ИП-упрощенец сам решает – вести учет или нет, ведь обязанности такой у него нет (п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ ). Налоговый учет все упрощенцы ведут в обязательном порядке в КУДиР (ст. 346.24 НК РФ ). Бухгалтерский и налоговый учет организации и ИП на УСН ведут в соответствии с принятой ими учетной политикой. Как формируется учетная политика при УСН, расскажем в нашей консультации.

Бухгалтерская учетная политикаУпрощенцы формируют свою бухгалтерскую учетную политику в том же порядке, что и общережимники. В учетной политике необходимо предусмотреть, в частности, следующие положения:

Налоговый учет упрощенцы ведут в Книге учета доходов и расходов (утв. Приказом Минфина от 22.10.2012 № 135н ). При УСН с объектом «доходы минус расходы» налогоплательщик должен предусмотреть порядок определения расходов, по которым возможна вариативность. Порядок определения и признания доходов при УСН жестко регламентирован гл. 26.2 НК РФ. а, значит, не предоставляет свободу выбора того или иного способа исчисления налоговой базы. Поэтому налоговый учет доходов в учетной политике на УСН отсутствует. Как может выглядеть учетная политика на УСН с объектом «доходы», можно прочитать в нашем отдельном материале. В части расходов упрощенец должен предусмотреть метод оценки списания покупных товаров.

Кроме того, если упрощенец наряду с УСН применяет, например, ЕНВД, то ему необходимо раскрыть порядок ведения раздельного учета имущества, обязательств и хозяйственных операций по разным специальным режимам (п. 8 ст. 346.18. п. 7 ст. 346.26 НК РФ ).

Наряду с субсчетами бухгалтерского учета имущества и обязательств необходимо завести и специальные налоговые регистры. Нужно это, чтобы правильно рассчитать суммы налогов, уплачиваемых при применении УСН и ЕНВД. Ведь организация на УСН «доходы», применяющая также ЕНВД, может в 2 раза уменьшить свой налог при УСН или ЕНВД на сумму уплаченных взносов во внебюджетные фонды, выплаченных больничных или расходов на добровольное личное страхование работников, занятых в деятельности, облагаемой соответственно налогом при УСН или ЕНВД (п. 3.1 ст. 346.21. п. 2. п. 2.1 ст. 346.32 НК РФ ). Следовательно, ведение регистров по учету таких расходов является необходимым для всех организаций, совмещающих упрощенку и вмененку. Подробнее о том, как вести налоговый учет при совмещении УСН и ЕНВД, можно прочитать в нашем отдельном материале .

Образец учетной политики на УСНДля составления учетной политики можно воспользоваться нашим конструктором учетной политики .

Также читайте:Для снижения налоговой нагрузки на бизнес государство предлагает предпринимателям и организациям использовать специальные режимы налогообложения: упрощенную систему (УСН), единый налог на вмененный доход (ЕНВД), единый сельскохозяйственный налог (ЕСХН), патентную систему и др. Если ИП или компания занимаются разными видами деятельности, возможно ли совмещение УСН и ЕНВД? Каковы при этом основы распределения доходов и порядок расчета налогооблагаемой базы?

Переход на налоговые спецрежимыПрименять ЕНВД можно лишь в отношении закрытого перечня видов деятельности, определяемого законодательством. Теряют право применения единого налога на вмененный доход ИП и организации, у которых по итогам отчетного периода превышен законом установленный лимит по площадям и численности наемных работников.

Ставка налога – 15% от налогооблагаемой базы, которая определяется по формуле:

База по ЕНВД = Физический показатель за каждый месяц * базовая доходность * 3 месяца (отчетный период – квартал) * К1 (коэффициент-дефлятор) * К2 (корректирующий коэффициент, устанавливаемый органами местного самоуправления региона).

Физический показатель зависит от осуществляемого вида деятельности и может быть выражен в м2, в численности персонала и т.д. Базовая доходность устанавливается НУ РФ, К1 – определяется на каждый финансовый год законодателями.

Коэффициент К2 используется в расчете налоговой базы по ЕНВД наряду с коэффициентом-дефлятором К1 (статья 346.29 НК России). Значение коэффициента утверждается муниципальными образованиями районов, городов федерального значения и городских округов (исключение – Москва, где вмененка не применяется с 2014г.). При определении величины коэффициента К2 учитываются многие факторы:

Найти коэффициент К2 для расчета налогооблагаемой базы по ЕНВД в конкретном регионе можно двумя способами:

Основное преимущество ЕНВД – освобождение бизнесмена от уплаты многих других налогов:

При УСНО бизнесмен платит в бюджет 6% или 15% в зависимости от выбранного варианта определения налогооблагаемой базы («доходы» или «доходы минус расходы», соответственно). Перейти на УСН можно добровольно в следующем налоговом периоде, если подать заявление установленного образца в регистрирующий орган до окончания текущего года (п.1 ст. 346 Налогового кодекса России). Вновь зарегистрированные предприятия и ИП имеют право подать заявление о переходе на УСН с момента начала работы.

Важно: пункт 4 статьи 346.12 НК РФ разрешает компаниям любой организационно-правовой формы и ИП в России совмещать 2 спецрежима – «упрощенку» и «вмененку». Единственное условие – необходимость ведения раздельного учета по этим двум режимам налогообложения (Письмо Минфина РФ № 03-11-11/296 от 30 ноября 2011г.).

Бухгалтерский учет разных режимов налогообложенияУчет УСН и ЕНВД в организации или у ИП должен быть раздельным, этот момент бухгалтер должен обязательно отразить в Учетной политике. Выручка от вмененки не влияет на сумму налога, а доходы от деятельности на упрощенке определяют размер налоговой нагрузки на спецрежим.

При совмещении специальных режимов налогообложения придется сдавать разную отчетность:

Бухгалтер, который ведет раздельную бухгалтерию, должен крайне ответственно подходить к этому вопросу. Уменьшение налогооблагаемой базы на сумму страховых взносов с ФОТ – еще один сложный момент раздельного учета. Если сотрудники компании занимаются сразу 2-мя видами деятельности, бухгалтер вправе уменьшить подлежащие к уплате налоги по спецрежимам – каждый на 50% суммы страховых взносов с ФОТ персонала. Ведение раздельного учета расходов носит обязательный характер (пункт 8 статьи 346.18 Налогового кодекса России).

Распределение расходов при совмещении налоговых спецрежимовРасходы на УСН и ЕНВД распределяются 2-мя способами:

Стоит заметить, что законодательно правил ведения раздельного учета при совмещении спецрежимов не разработано. ИП или предприятие, использующие УСН и ЕНВД одновременно, прописывают порядок ведения бухгалтерского и налогового учета для себя сами. На деле это выглядит примерно так – бухгалтер открывает к счетам формирования выручки и себестоимости (например, 90.1 и 90.2) дополнительные субсчета:

Индивидуальные предприниматели, применяющие УСН, могут не вести бухгалтерский учет – достаточно заполнения КУДиР. Предприятия, которые относятся к субъектам малого предпринимательства, могут вести упрощенный бухучет (п.4 ст.6 Федерального закона от 06.12.2011 №402-ФЗ (редакция от 23.05.2016г.) «О бухгалтерском учете»). Но деятельность на ЕНВД предполагает контроль за величиной выручки, поэтому бухучет в экономических субъектах с совмещением разных налоговых режимов ведется в полном объеме. Важный момент – выручка для ЕНВД определяется по методу начисления, а доход при УСН формируется при использовании кассового метода. При сложении двух упомянутых сумм определяется общая прибыль бизнеса с начала года.

Налоговые органы чаще всего проверяют именно порядок разделения доходов и расходов при совмещении разных режимов.

Вывод: совмещение УСН и ЕНВД позволяет экономить владельцу бизнеса определенную сумму на налогах, но требует от бухгалтера или лица, выполняющего его функции, внимательности и филигранной точности.

Предприниматели зачастую совмещают ЕНВД с УСН. Поэтому в данной статье мы привели пример составления налоговой учетной политики бизнесменами, работающими на этих двух режимах.

Имейте в виду, что моменты, которые точно не прописаны в Налоговом кодексе, вы не просто имеете право, а обязаны прописать в своей учетной политике. В данном случае это, в частности, относится к раздельному учету расходов при совмещении ЕНВД и УСН. В приведенном нами образце зафиксирован один из возможных вариантов раздельного учета.

Образец учетной политики при совмещении УСН (объект доходы минус расходы) и ЕНВДСервис для составления учетной политики под себя

Индивидуальный предприниматель Краснов А.А.

об утверждении учетной политики для целей налогообложения

1. Утвердить учетную политику для целей налогообложения на 2016 год согласно приложению.

2. Контроль за исполнением настоящего приказа возлагаю на себя .

Учетная политика для целей налогообложения

1. Налоговый учет ведется лично .

2. Применяется объект налогообложения в виде доходов, уменьшенных на величину расходов. Налоговая ставка по единому налогу по УСН составляет 15% .

Основание: статья 346.14, пункт 2 статьи 346.20 Налогового кодекса РФ.

3. Книга учета доходов и расходов ведется автоматизированно (в электронном виде) с использованием типовой версии «1С: Предприниматель 8» .

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22.10.2012 № 135н, подпункт 1 части 2 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ.

4. В отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала менее 150 квадратных метров, применяется специальный режим ЕНВД.

Основание: подпункт 6 пункта 2 статьи 346.26, пункт 1 статьи 346.28 Налогового кодекса РФ.

5. Оценка всех реализованных товаров, материалов при их списании осуществляется по методу средней стоимости .

Основание: подпункт 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ.

6. Участие каждого сотрудника в осуществлении различных видов деятельности учитывается на основании табеля учета рабочего времени. Сумма расходов на оплату труда за месяц, относящаяся к каждому виду деятельности, определяется пропорционально времени участия сотрудника в соответствующем виде деятельности за текущий месяц.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26 Налогового кодекса РФ.

7. Расходы, по которым невозможно организовать раздельный учет по видам деятельности в соответствии с настоящей учетной политикой, распределяются пропорционально долям доходов от видов деятельности в общем объеме доходов.

Основание: пункт 8 статьи 346.18 Налогового кодекса РФ.

8. Распределение расходов, которые невозможно разделить по видам деятельности, осуществляется ежемесячно исходя из показателей выручки (дохода) нарастающим итогом с начала года.

Основание: пункты 5 и 8 статьи 346.18 Налогового кодекса РФ.

9. Взносы на обязательное пенсионное (медицинское, социальное) страхование, а также обязательное страхование от несчастных случаев на производстве распределяются по видам деятельности, облагаемым по разным налоговым режимам, на основании данных о распределении расходов на оплату труда. Взносы, начисленные на выплаты сотрудникам, отнесенные в соответствии с табелем учета рабочего времени к деятельности, облагаемой ЕНВД, также относятся к данной деятельности.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26, пункт 2 статьи 346.32 Налогового кодекса РФ.