Категория: Бланки/Образцы

Большая роль в правоприменительной и судебной практике уделяется регулированию правоотношений в сфере кредитования. Важную роль занимает среди прочего рассмотрение судами дел по расторжению кредитных договоров. Анализ судебной практики ВС России позволяет говорить о возросшей динамике рассмотрения судами данной категории дел в последние годы.

Расторжение кредитного договора – один из способов защиты праваКак правило, целью расторжения договора является сохранение баланса интересов сторон правоотношений – банка и заемщика, и это действие является исключительным способом защиты права. Для расторжения договора правовое значение имеет нарушение обязательств одной из сторон, которое может осуществляться вследствие независящих от сторон обстоятельств, или вследствие отказа от их выполнения. Прекращение кредитных обязательств, в силу ч. 3 ст. 453 ГК РФ, считается наступившим с момента вступления в силу решения суда о расторжении договора.

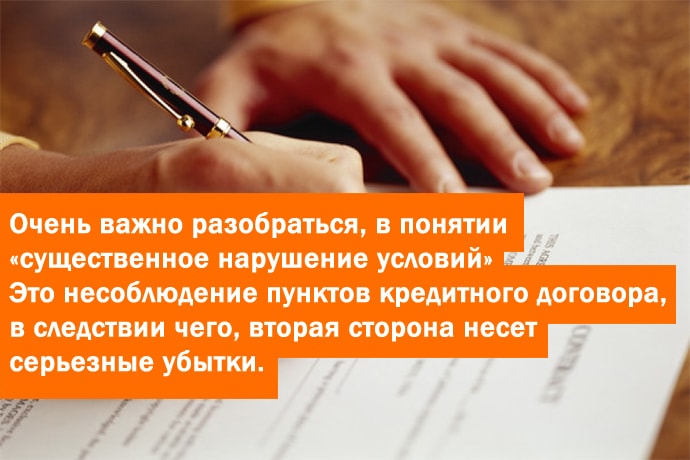

Изменение обстоятельств (существенных условий), которые существовали на момент заключения договора с банком, и из которых стороны исходили, в соответствии с положениями ст. 451 ГК РФ могут быть основанием для расторжения договора кредитования. Существенными в этом случае являются обстоятельства, которые объективно препятствуют выполнению обязательств сторонами договора.

Поскольку банк, как кредитная организация в момент выдачи кредитных средств, выполняет свои первоначальные обязательства, следом за которыми должно быть выполнено встречное обязательство по погашению кредита заемщиком, то нарушения условий договора чаще всего бывают со стороны заемщиков. То есть недобросовестное выполнение обязательств или отказ их выполнять (возвращать денежные средства — тело кредита и проценты) являются основанием для возможного прекращения действия договора.

Судебная практика по делам, связанным с расторжением договоров кредитования, говорит не в пользу потребителей (заемщиков). За весь многолетний период рассмотрения судебных споров заемщиков с кредитными организациями, связанных с расторжениями кредитных договоров, в связи с изменениями существенных условий только единственное событие было признано как таковым – это дефолт, произошедший в августе 1998 года. На сегодняшний день обзор судебной практики показывает, что все судебные споры по расторжению кредитных договоров, в которых истцами выступали заемщики, в том числе и где основанием правовой позиции были обстоятельства дефолта 1998 года, не выносились в их пользу.

Судом Апелляционной инстанции по делу № 33-6973/2012 было вынесено определение о расторжении кредитного договора. В ходе рассмотрения судебного дела было установлено, что истец, который являлся заемщиком по кредитному договору, обратился с исковым требованием к ЗАО «ВТБ 24» о том, чтобы расторгнуть кредитный договор и возложить обязанности на банк о прекращении начисления выплат по договору. Основание для вышеизложенных требований было то, что, как считал истец, возникшие у него материальные трудности на настоящий период времени доказывают изменение существенных условий, которые существовали на момент, когда заключался кредитный договор. В связи с этим истец указывает на невозможность выполнения своих обязательств по договору и просит удовлетворить исковые требования.

Судом, как следует из материалов дела, было установлено, что данное событие (изменение материального положения истца) не является событием, которое может быть рассмотрено в контексте ст. 454 ГК России, и не является доказательством изменения условий, которые существовали на момент заключения договора. По результатам судебного рассмотрения данного дела было вынесено определение об оставлении требований истца без удовлетворения.

Способ защиты от недобросовестного исполнения обязательствЗачастую и заемщики, не оценив свои силы и возможности в платежеспособности, получив кредитные средства, не в состоянии выплачивать обязательства по кредитному договору. Последствием невыполнения договорных обязательств является правовая возможность банков прибегнуть к расторжению кредитного договора с применением санкций, предусмотренных договором за гражданско-правовое нарушение (взыскание пени или штрафных санкций). Суды в этом случае часто не рассматривают обстоятельства, которые явились причиной нарушения условий договора, а берут во внимание лишь факт неисполнения должником своих обязанностей по выплате денежных средств. Соответственно решение в таких случаях, как показывает судебная практика по кредитам, в пользу заемщика не выносится. Банки практически всегда получают удовлетворение по искам.

Вот одно из типичных судебных решений по спору о взыскании кредитной задолженности и расторжении кредитного договора, в котором судом было установлено, что ЗАО АКБ «Экспресс-Волга» обратилось в суд к ответчику (заемщику) о расторжении кредитного договора и взыскании задолженности. В обосновании искового требования истец указал на то, что заемщик, получив кредитные средства, которые были перечислены на его счет в филиале ЗАО АКБ «Экспресс-«Волга, длительное время уклонялся от выполнения договорных обязательств, в связи с чем, по мнению истца, у последнего возникло право требования досрочного погашении кредита и расторжении договора. В обосновании своей правовой позиции в судебном заседании ответчик заявил, что перестал оплачивать кредит в связи с потерей работы.

В результате суд, исследовав материалы дела, вынес решение, в соответствии с которым с ответчика (заемщика) было взыскано:

А кредитный договор, заключенный между банком и заемщиком, был расторгнут.

Прекращение обязательств в одностороннем порядкеРасторжение договора не означает, что обязательственные отношения между банком и заемщиком прекращены. Заемщик сохраняет обязанность возвратить сумму кредита, проценты по нему, а также неустойку за нарушение договорных отношений. В случае принятия судебного решения об этом заемщик несет обязательства до момента полного исполнения данного решения. Как описано в разъяснениях Президиума ВАС РФ по этому вопросу, если в соответствии со ст. ст. 310, п. 3 ст. 450 ГК РФ у банка имеются все основания полагать, что заемщиком не будет возвращена сумма по кредитной линии, то банк вправе прекратить выполнение своих обязательств в одностороннем порядке с сохранением всех правовых оснований на получение встречных обязательств. Причем неустойка и проценты по кредиту банку должны выплачиваться за весь период до возврата всей суммы кредита. А из п. 8 Информационного письма N 147 Президиума ВАС РФ ясно, что при расторжении в судебном порядке договора обязательственные отношения прекращаются только на будущий период. (Президиумом ВАС РФ в п. 1 Информационного письма от 21.12.2005 N 104 «Обзор практики применения арбитражными судами норм Гражданского кодекса РФ…… ст. 453 ГК РФ). Такая правовая позиция изложена в (Постановлении ФАС Восточно-Сибирского округа от 06.04.2011 по делу N А33-5284/2010, а также Постановлении ФАС Северо-Кавказского округа от 02.10.2009 по делу N А53-16893/2008). Данный пример применения способа защиты банком своих прав является последствием невыполнения своих обязательств заемщиком.

Важно помнить: исходя из практики по уголовным делам. злостное (умышленное) уклонение от погашения кредиторской задолженности может повлечь за собой привлечение виновного лица к уголовной ответственности.

Как показывает опыт судебной практики, мощная финансово-правовая система, частью которой являются кредитные организации и банки, будет вашим союзником в достижении целей, которые вы преследуете, заключая кредитные договоры, только в случаях сохранения сторонами баланса договорных правоотношений. Но зачастую реальность и обстоятельства диктуют свои условия развития ситуаций, в которых вам приходится отстаивать интересы в суде. В этом случае вашими союзниками и помощниками станут специалисты в области права и адвокаты.

Кредитный договор – юридический документ, подтверждающий выдачу заемщику денежных средств или передачу товара. Обязанностью сотрудника, оформляющего потребительский кредит, является доведение до сведения клиента достоверной информации, касающейся получаемой ссуды. Конечно, в интересах кредитора привлечь заемщика выгодными условиями по кредиту. Часто случается, что присмотревшись внимательнее к ставкам, срокам, просчитав фактическую переплату, клиент отказывается от оформления, потому что осознает, что не потянет такой финансовый груз на протяжении года и более.

Некоторые банки стараются любыми способами завуалировать реальное положение вещей, тем самым вводят заемщиков в заблуждение, по сути загоняя в кредитную кабалу. Конечно, сокрытие информации носит не повсеместный, но массовый характер, но этот как раз один из случаев, когда у заемщика появляется повод для расторжения договора. Насколько это реально? Когда возврат товаров или отказ от услуг возможны, и кто чаще является инициатором одностороннего расторжения?

Во-первых, для расторжения договора должны быть веские основания. Во-вторых, инициатором расторжения может выступать любая сторона – клиент или банк. Редко, но случается такое, что обе стороны преследуют обоюдный интерес.

Когда инициатор – заемщик

Есть несколько оснований для досрочного прекращения договорных отношений, которые банк удовлетворяет по инициативе клиента:

В первом случае Закон исключительно на вашей стороне. По Закону ссуда считается полученной не с момента постановки подписи под договором, а по факту передачи денежных средств, или их перечисления на счет, или получения товара. Если кредитор обязуется выдать деньги сразу после оформления, но по разного рода причинам сделать этого не может, или передал только часть, можно смело отправляться в суд с иском об одностороннем расторжении.

Второй случай: сотрудник банка не потрудился разъяснить подробности, а может сам заемщик не осознал нюансов и подписал договор. Придя домой в спокойной обстановке изучил условия и понял, что не сможет платить в течение длительного срока такую сумму. Вы можете предпринять попытку на расторжение договора, но только если рабочий день еще не закончился и денежные средства с вашего счета не ушли на счет торговой фирмы. В этот короткий период кредитный договор еще считается недействительным. Вы возвращаете товар продавцу, договор сотруднику банка, написав соответствующее заявление.

Мошенничество или непрофессиональное исполнение обязанностей со стороны сотрудников банков – третья и самая распространенная причина отказов от займов. Так случается, когда специалист не довел до сведения заемщика реальную сумму переплаты, или не указал на комиссии, дополнительные платежи. Однако разрешить расторгнуть договор может лишь суд. Разбирательства по таким искам всегда утомительны и имеют затяжной характер. Если у клиента имеются веские доказательства того, что он не знал при подписании договора некоторых реальных данных, судья примет его сторону и удовлетворит иск.

Не менее распространенная ситуация – поломка механизма, приобретенного на заемные средства. Действия клиента:

В ответ на заявление магазин обязан:

Все мероприятия магазин обязан совершить за 10 дней, но отсчет начинается не со дня обращения с заявлением, а с момента прекращения действия договора купли-продажи.

Далее заемщик отправляется в банк и пишет заявление, где указывает о факте аннулирования сделки купли-продажи и прилагает соответствующие документы. В некоторых случаях на ссудный счет перечисляют больше средств, чем требуется для досрочного погашения задолженности. Тогда разницу вы получите в кассе учреждения. Комиссии за операции по возврату не предусмотрены. Заемщику следует получить справку, что кредитный договор также расторгнут.

Инициатива банкаКредиторам в сложных ситуациях приходится легче. У каждого на этот случай имеется специальная служба, состоящая из квалифицированных юристов. Банк вправе настаивать на одностороннем расторжении договора, если:

Любое из перечисленных обстоятельств может стать причиной для прерывания договорных отношений с клиентом.

Расторжение договора займа заемщиком

Может ли заемщик, инициативно, расторгнуть договор денежного займа в целях «остановки» начисления процентов, пеней и штрафов за ненадлежащее  исполнение (им же самим, между прочим) обязательств?

исполнение (им же самим, между прочим) обязательств?

Ведь, согласитесь, для заемщика - просрочника гораздо комфортнее осознавать то, что договор займа расторгнут, его задолженность по займу «зафиксирована» и большему увеличению уже не подвергнется никогда.

В этом случае, заемщику, естественно, гораздо спокойнее решать вопрос с погашением долга и вести свои дела.

Что по этому поводу у нас гласит Закон?

Договором займа или кредитным договором, могут быть предусмотрены свои (договорные) основания для расторжения договора. И, поверьте, все они (если таковые будут прописаны в договоре) будут отражать, отнюдь, не чаяния и интересы заемщика. В противном случае, денег в долг, заемщику, просто – напросто, не видать.

И только, в случаях, если такие основания договором не оговорены, будут действовать основания – по закону.

Часть 1 статьи 450 Гражданского Кодекса Российской Федерации (далее – ГК РФ) допускает такую возможность расторжения договора, но… ПРИ ДОСТИЖЕНИИ ТАКОГО СОГЛАШЕНИЯ – сторонами сделки.

И, если заемщику, вышеуказанная ситуация, кажется вполне удобной, то заимодавцу, конечно же, эта же ситуация, как правило, представляется крайне невыгодной.

А если, стороны к такому соглашению о расторжении договора займа НЕ ПРИШЛИ, то возможно ли такое расторжение, лишь по инициативе одной стороны сделки (в так называемом, одностороннем порядке)?

Да, Закон разрешает это, но… ТОЛЬКО ЛИШЬ В СУДЕБНОМ ПОРЯДКЕ (исковое производство, решение принимается судом на основании представленных доказательств при объективном исследовании обстоятельств дела) и… ТОЛЬКО ЛИШЬ ПО ОСНОВАНИЯМ, ИЗЛОЖЕННЫМ В ЗАКОНЕ .

Давайте рассмотрим основания для такого одностороннего отказа через суд. Их нам предоставляет часть 2 статьи 450 ГК РФ.

1)* При существенном нарушении договора ДРУГОЙ стороной .

Эх, для заемщика такой вариант не подходит. Словосочетание «…ДРУГОЙ стороной» - напрочь перечеркивает инициативу заемщика, поэтому даже не стоит рассматривать далее - законодательное определение «существенного нарушения договора одной из сторон».

Вот если бы кредитор был инициатором такого иска в отношении заемщика…Хотя, в данном случае стороны могут обойтись и без суда, подписав дополнительное соглашение к договору - об этом.

Но, кредиторы не спешат с удовлетворением просьбы должников о расторжении договоров. И логику действий кредитора, при этом, понять не мудрено: должник не должен «соскочить с крючка», не должен находиться в расслабленном состоянии. Иначе, возврат денег становится, ну уж совсем, отдаленной перспективой.

2)* В иных случаях, предусмотренных настоящим Кодексом, другими законами или договором .

Эта норма права дает должнику некую надежду. Посмотрим, возможно ли реализовать заемщику это право?

Вот, например, статья 451 ГК РФ, предоставляет возможность расторжения договора в связи с СУЩЕСТВЕННЫМ ИЗМЕНЕНИЕМ ОБСТОЯТЕЛЬСТВ .

Посмотрим, что должник может «выжать» из этой статьи. Возможно ли применение этой нормы права – для расторжения договора займа. кредитного договора?

Какое же изменение обстоятельств Закон признает «существенным»?

Часть 1 статьи 451 ГК РФ, по этому поводу гласит следующее.

Вроде бы вот оно, то самое основание для расторжения договора займа, которое спасет должника от «дамоклова меча» процентов, пеней и штрафов – в случае потери работы, уменьшения доходов (заработка), болезни, иных непредвиденных жизненных невзгод.

Однако, часть 2 статьи 451 ГК РФ, выливает «ушат воды» и отрезвляет нашего «должника – мечтателя». Дело в том, что для расторжения договора, в одностороннем порядке, через суд, заинтересованной стороне нужно ДОКАЗАТЬ ОДНОВРЕМЕННОЕ наличие ЧЕТЫРЕХ следующих условий «существенного изменения обстоятельств» (четырех – в совокупности).

1)* В момент заключения договора – стороны исходили из того, что такого ИЗМЕНЕНИЯ ОБСТОЯТЕЛЬСТВ не произойдет.

Стороны договора займа, раз они таковой заключили, вероятней всего, являются людьми практическими. Поэтому, трудно предположить (а уж тем более, доказать), что рациональный человек, при заключении договора, НЕ МОЖЕТ предусмотреть болезнь, потерю работы, какие-то житейские проблемы. От этого, увы, никто не застрахован и, утверждать то, что подобное НЕ ПРОИЗОЙДЕТ – человек в здравом рассудке – НЕ МОЖЕТ. Не может все и всегда идти в жизни гладко. Так не бывает.

Как видим, у нас уже – «протокол» при выполнении первого условия «существенности изменения обстоятельств». А они, напомню, должны быть представлены – В СОВОКУПНОСТИ.

2) * Изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота .

В данной норме права, мы видим наличие взаимосвязи между непреодолимым препятствием для надлежащего исполнения должником своих обязательств и наличием должной степени заботливости и осмотрительности действий должника при исполнении им своих обязательства по договору.

И какая тут осмотрительность и заботливость, скажите мне, ежели многие должники давненько уже «подсели» на, так называемую, «кредитную иглу».

Закрывали старый займ – новым или, еще хуже того, понабрали кредитов, и ипотек разных, в невероятном количестве, – у различных кредиторов.

Третье и четвертое обязательные условия «существенного изменения обстоятельств» и вовсе не стоит рассматривать, так как они, по своему смыслу, не относятся к договорам займа или кредитным договорам. Если не верите, можете прочитать сами.

Таким образом, как мы убедились, расторжение договора заемщиком, инициативно, через суд, в одностороннем порядке, осуществить на практике, практически, не возможно. Шансы на это – весьма и весьма призрачные…

Так же на эту тему Вы можете почитать:

Вы можете следить за ответами к этой записи через RSS .

Вы можете оставить отзыв или трекбек со своего сайта.

Широкая реклама предлагающая "легкие деньги" в виде кредитов, на фоне несформировавшейся финансовой культуры, сделала получение кредитов повальным явлением.

Но далеко не каждый способен трезво оценить свои возможности по возврату полученных средств и, в результате, возникает растущая задолженность и желание любым путем избавиться от кредитной кабалы.

Мы обратились к юристу из г. Санкт Петербург - Никите Яковцеву с просьбой пояснить что же возможно реально сделать.

Это очень актуальная тема, особенно учитывая кризисную ситуацию в стране, а также отсутствие у многих заемщиков реальной возможности вернуть денежные средства банку.

В. Возможна ли отмена кредитного договора, если деньги еще не получены или только что получены, но стали не нужны и какие необходимы для этого действия?О. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено в договоре.

При этом надо иметь ввиду, что установление штрафа за отказ заемщика от получения кредита противоречит законодательству о защите прав потребителей и данное положение договора можно оспорить безусловно с положительным результатом для заемщика.

Если Ваш договор заключен после 1 июля 2014 года, то он попадает под регулирование закона о потребительском кредите, который кроме стандартной процедуры отказа от договора предоставляет заемщику право в течение четырнадцати календарных дней с даты получения кредита досрочно вернуть всю сумму потребительского кредита без предварительного уведомления кредитора с уплатой процентов за пользования заемными средствами за фактический срок кредитования.

В. Какие варианты расторжения договора существуют? Расторжение кредитного договора по соглашению сторон. В каких случаях оно целесообразно?О. Для расторжения договора Гражданским кодексом РФ предусмотрено особое регулирование, но такое регулирование к сожалению, а может и к счастью, жестче и требовательнее к сторонам договора, чем в некоторых европейских государствах.

Первая вариант расторжения - это расторжение договора по соглашению сторон.

При этом мы должны понимать, что банк у нас экономически сильный субъект и преследует цель вернуть все денежные средства, выданные в кредит, поэтому вряд ли он пойдет на расторжение договора по соглашению сторон.

Более того, такие случаи мне неизвестны из практики, хотя мы достаточно давно работаем с банками и их заемщиками, которые пытаются как-то снизить свое бремя оплаты по кредитным договорам.

Второй вариант расторжения – это расторжение договора в судебном порядке, но это более сложная процедура.

Договор может быть расторгнут:

Но это теория, а что нас ждет на практике? Прежде чем обращаться в суд с иском о расторжении договора Вы должны соблюсти досудебный порядок. а именно, отправить банку заявление с требованием расторгнуть договор.

И если банк в течение 30 дней, если иной срок не предусмотрен договором, отвечает Вам отказом или же вообще никак не реагирует на Ваше заявление, то дальше Вы уже можете обращаться в суд в исковом порядке.

Но нужно учитывать, что как в заявлении в банк, так и в исковом заявлении Вы должны показать и аргументировать почему кредитный договор должен быть расторгнут. и подвести данное обоснования под одну из трех причин, указанных выше.

Для поиска возможных вариантов расторжения договора также необходимо внимательно читать кредитный договор перед его заключением, а также, перед прохождением всех процедур необходимо обратиться к юристу, т. к. данный процесс очень сложный, он требует знаний и опыта в подобных делах, потому что не все так просто как это может показаться на первый взгляд.

Практика показывает, что расторжение в связи с существенным изменением обстоятельств почти не возможно, есть лишь единицы решений судов по расторжению договора по данному основанию.

Сейчас наша компания пытается обосновать расторжение договора валютной ипотеки в связи с падением рубля как существенное изменение обстоятельств, но пока результаты неизвестны, т. к. дела находятся на стадии рассмотрения.

Вот если коротко о процедуре и основаниях расторжения кредитного договора.

В. Многие кредитные должники, наблюдая за растущей в результате начисления штрафов и пени задолженностью, решают прибегнуть к последнему средству – расторжению договора. На их взгляд, это поможет остановить набегающую неустойку и зафиксировать сумму долга. Так ли это?О. Как уже выше было указано, что расторжение кредитного договора это не так просто как кажется, это определенные процедуры и затяжные суды.

Но даже если удастся расторгнуть кредитный договор по соглашению сторон или в судебном порядке, то все равно, заемщик будет платить все штрафы и пени. набежавшие по кредитному договору вместе с основным долгом, которые будут рассчитаны до дня расторжения договора по соглашению сторон или до дня вступления в законную силу решения суда соответственно.

Вам наверняка будет интересно прочесть о возможности реструктуризации долга по кредиту

Или ТУТ вы узнаете о разделе долговых обязательств после развода

Что необходимо учитывать перед подписанием договора поручительства:

В. Расторжение договора по решению суда. Существует мнение, что в последнее время суды крайне неохотно идут на расторжение договора. Так ли это?О. Да, как и было указано выше, что на данный момент сложно получить положительное решение суда по расторжению договора.

Видимо это связано с тем, что многие заемщики хотят расторгнуть договор, потому что надеются избежать полного возврата долга. в том числе различных процентов, но при этом не приводя никаких правовых оснований для расторжения, а суды видят такие «хитрости» истца, ведь судьи тоже люди.

Также это проблема связана с трудностью доказывания, т. к. существенность нарушения или существенное изменение обстоятельств очень сложно доказать, особенно последнее, где нужно доказать четыре обстоятельства, указанные в статье 451 ГК РФ.

В. Что может служить основанием для расторжения договора в судебном порядке (по инициативе заемщика)?О. В основном заемщики обращаются за расторжением кредитного договора в связи с существенным изменением обстоятельств, но пока данные судебные разбирательства не особо успешны.

Зато удается существенно снизить начисленные суммы неустоек, что можно считать определенным успехом.

Но возможности расторжения договора по инициативе заемщика не так велики, потому что очень сложно найти такие обстоятельства, которые требуется доказать по ГК РФ.

Логичнее всего обращаться с требованием признать какой-либо пункт договора недействительным. т. к. со стороны банка происходит навязывание каких-либо дополнительных услуг (страхование предмета залога, жизни заемщика и т. д.), что поможет снизить расходы на дополнительные платы, которые неправомерно устанавливают банки, пользуясь правовым незнанием заемщиков.

В. Является ли основанием для суда потеря заемщиком работы?О. Суды рассматривают данное обстоятельство как обстоятельство, которое заемщик мог предвидеть, и поэтому потеря работы не является основанием для расторжения договора.

Однако на данный факт можно ссылаться, доказывая обоснованность снижения начисленных штрафных процентов на сумму основного долга, что суд несомненно учитывает.

В. Расторжение договора по инициативе банка. В каких случаях банк идет на эту меру?О. Банк может обратиться в суд с иском о расторжении договора по обстоятельствам, указанным выше, например, в связи с существенным нарушением договора заемщиком (кредит вообще не возвращается в течение длительного времени), но такие ситуации встречаются редко наверное потому, что банку не выгодно обращаться в суд за расторжением кредитного договора. т. к. это излишнее судебные процессы, расходы на юриста и т. д. а все-таки основная деятельность банковских юристов это взыскание задолженностей со всеми причитающимися процентами.

В. Досрочное погашение кредитаО. Такой вариант вполне возможен, но не только в случаях, когда это предусмотрено в кредитном договоре, как думают многие.

Существует позиция Высшего Арбитражного Суда РФ, согласно которой условия кредитного договора о запрете досрочного возврата кредита в течение определенного времени, а также о взимании банком комиссии за досрочный возврат кредита нарушают права потребителя. т. к. по смыслу положений законодательства о защите прав потребителей банк не вправе отказаться принимать либо ограничивать досрочное исполнение заемщиком-гражданином обязательств по кредитному договору.

Также, в договоре запрещено устанавливать штрафные санкции за досрочный возврат кредита.

Но если Ваш договор заключен после 1 июля 2014 года, то Вы можете вернуть досрочно кредитору всю сумму полученного потребительского кредита или ее часть, уведомив об этом кредитора способом, установленным договором потребительского кредита, не менее чем за тридцать календарных дней до дня возврата потребительского кредита, если договором не установлен более короткий срок.

При получении кредитором уведомления о досрочном возврате кредита кредитор должен обязан произвести расчет суммы основного долга и процентов за фактический срок пользования, т. е. рассчитать основной долг плюс проценты за пользование заемными средствами лишь до дня фактического возврата заемных средств.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно!