Категория: Бланки/Образцы

Первичные документы по учету результатов инвентаризации применяются для проверки полноты и достоверности бухгалтерского учета в ходе полной или частичной инвентаризации имущества и финансовых активов предприятия. На основании этих документов инвентаризационная комиссия устанавливает, насколько содержание учетных данных и первичных документов соответствует фактической стоимости имущества.

Основными нормативными актами, регулирующими порядок проведения инвентаризации, являются:

- Закон о бухгалтерском учете;

- Положение по ведению бухгалтерского учета;

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995 г. N 49 (далее - Методические рекомендации по инвентаризации).

В соответствии с этими документами, а также Постановлением N 835 для оформления первичных документов, составляемых в ходе инвентаризации, необходимо использовать типовые межведомственные формы первичной учетной документации, утвержденные Госкомстатом России.

Постановлением N 88 для документирования результатов инвентаризации введены следующие формы:

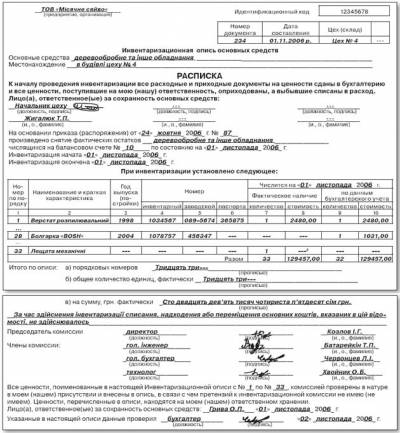

N ИНВ-1 "Инвентаризационная опись основных средств";

N ИНВ-1а "Инвентаризационная опись нематериальных активов";

N ИНВ-2 "Инвентаризационный ярлык";

N ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей";

N ИНВ-4 "Акт инвентаризации товарно-материальных ценностей отгруженных";

N ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение";

N ИНВ-6 "Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути";

N ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из них";

N ИНВ-8а "Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях";

N ИНВ-9 "Акт инвентаризации драгоценных камней, природных алмазов и изделий из них";

N ИНВ-10 "Акт инвентаризации незаконченных ремонтов основных средств";

N ИНВ-11 "Акт инвентаризации расходов будущих периодов";

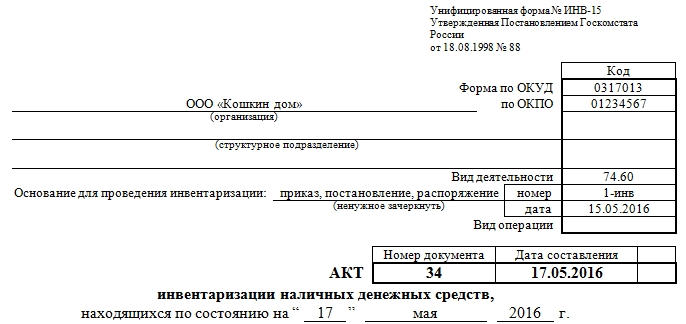

N ИНВ-15 "Акт инвентаризации наличных денежных средств";

N ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности";

N ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами";

Приложение к форме N ИНВ-17 "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами";

N ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов";

N ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей";

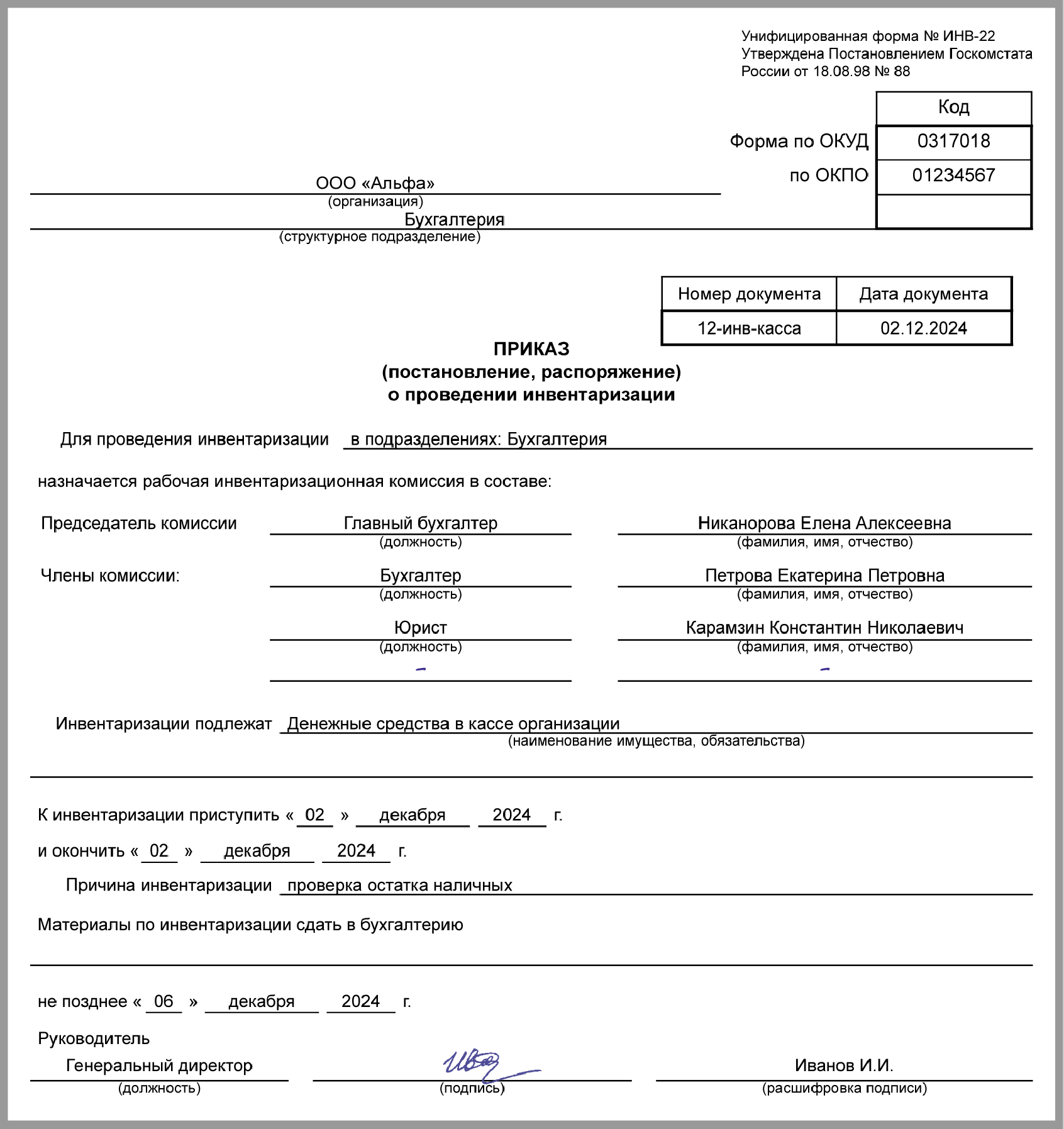

N ИНВ-22 "Приказ (постановление, распоряжение) о проведении инвентаризации";

N ИНВ-23 "Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации";

N ИНВ-24 "Акт о контрольной проверке правильности проведения инвентаризации ценностей";

N ИНВ-25 "Журнал учета контрольных проверок правильности проведения инвентаризации";

N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией".

С 1 января 2001 года унифицированная форма N ИНВ-26 несколько видоизменена постановлением Госкомстата России от 27 марта 2000 г. N 26.

Формы N ИНВ-1-ИНВ-19 являются необходимыми первичными документами. На их основании осуществляется отражение результатов инвентаризации в бухгалтерском учете. Порядок и особенности заполнения каждой из этих форм мы подробно рассмотрим далее. Формы N ИНВ-22-ИНВ-26 применяются для надлежащей организации самого процесса инвентаризации и для контроля правильности ее проведения. Они достаточно просты в оформлении, поэтому мы не будем описывать каждую из них подробно.

В соответствии с Методическими указаниями по инвентаризации инвентаризация проводится в несколько этапов. На каждом этапе составляются соответствующие первичные документы. При этом сначала издается приказ о проведении инвентаризации (форма N ИНВ-22), который регистрируется в журнале учета контроля за выполнением приказов о проведении инвентаризации (форма N ИНВ-23). Затем заполняются инвентаризационные описи или акты, в которые заносятся сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств (формы N ИНВ-1, ИНВ-1а, ИНВ-2, ИНВ-3 и т.д.). Следующим этапом в ходе инвентаризации является сравнение результатов, выявленных при проверке, с данными, отраженными на счетах бухгалтерского учета. При этом для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей составляются сличительные ведомости (формы N ИНВ-18, ИНВ-19). Для оформления результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценных бумаг и бланков документов строгой отчетности могут использоваться единые регистры, в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей (формы N ИНВ-10, ИНВ-11, ИНВ-15, ИНВ-16). По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. Результаты таких проверок оформляются актом (форма N ИНВ-24) и регистрируются в журнале учета контрольных проверок правильности проведения инвентаризации (форма N ИНВ-25). На последнем этапе результаты инвентаризаций, проведенных в отчетном году, обобщаются в ведомости результатов, выявленных инвентаризацией (форма N ИНВ-26).

Здесь Вы можете скачать образцы бланков и унифицированных форм документов для инвентаризации. которые автоматически заполняются в программах для бухгалтерии БухСофт:

Бланк инвентаризационной описи основных средств

(Унифицированная форма № ИНВ-1) >>

Бланк инвентаризационной описи товарно-материальных ценностей

(Унифицированная форма № ИНВ-3) >>

Бланк акта инвентаризации наличных денежных средств

(Унифицированная форма № ИНВ-15) >>

Бланк приказа (постановления, распоряжения) о проведении инвентаризации

(Унифицированная форма № ИНВ-22) >>

Источник: Инвентаризация, унифицированные формы документов >>

В раздел: Бухгалтерские бланки и документы, унифицированные формы >>

В раздел: Бхгалтерский учет в программах Бухсофт >>

Акт по форме ИНВ-15 – главный документ, который используется для фиксации результатов внезапной проверки хранящихся в кассе денежных средств или, говоря проще, инвентаризации кассовой наличности. Проверка эта может производиться как по требованию специалистов налоговой инспекции, так и по инициативе руководства организации, на основании специально изданного приказа.

Если инвентаризация происходит по необходимости, в связи со сменой материально-ответственного сотрудника, то данный документ составляется в трех экземплярах: по одному для бывшего и нового материально-ответственного лица, и третий – для бухгалтерии организации. Если это плановая проверка, то достаточно двух экземпляров.

Образец и пустой бланк формы ИНВ-15Форма ИНВ-15 несложная, заполнение ее, как правило, не вызывает особых затруднений. Тем не менее, порой, специалисты без должного опыта сталкиваются с некоторыми непонятными моментами.

1 часть: реквизиты организации и дата проверкиУсловно форму ИНВ-15 можно поделить на три части. Первая часть включает в себя все основные данные, касающиеся организационно-правового статуса компании, а также сведения, являющиеся обоснованием проведения данной проверки. То есть здесь нужно указать:

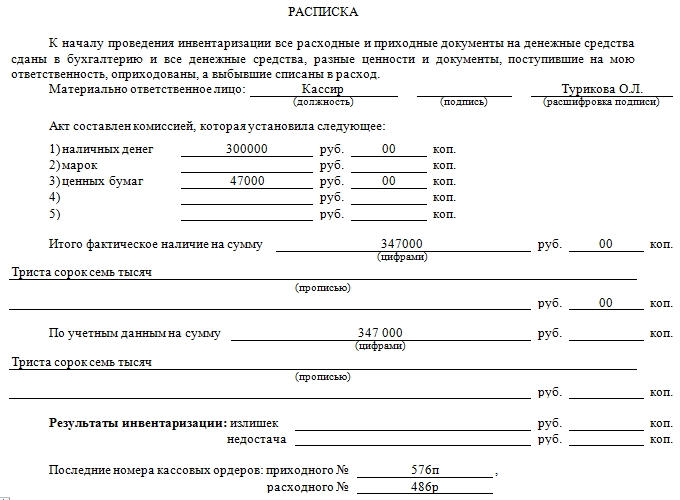

Следующая часть формы ИНВ-15 относится непосредственно к подсчету суммы средств в кассе. Но прежде материально-ответственное лицо, на которое возложена функция за контролем кассовой наличности и соблюдением установленных законом норм дает специальную расписку. Роспись ответственного лица будет свидетельствовать о том, что все приходники и расходники переданы в бухгалтерию, а наличные средства предприятия в полном объеме находятся на данный момент в кассе. Затем этот сотрудник должен от руки вписать в документ свою должность, поставить дату, подпись и расшифровку подписи.

Следующий этап — инвентаризационная комиссия в составе нескольких человек подсчитывает все финансовые средства в кассе и вносит данные сведения в бланк акта.

Здесь нужно обязательно сделать разделение средств по виду наличности: то есть в акт ИНВ-15 кроме подсчитанной суммы в виде наличных денег надо вписать марки, чеки, ценные бумаги и т.д. Все записи нужно вносить как в числовом виде, так и с полной письменной расшифровкой числового значения.

Чуть ниже вносятся данные о сумме наличных средств по результатам бухгалтерского учета. По идее, эти два значения должны совпадать, хотя иногда по ним встречаются и расхождения. Если выявлено несовпадение реальных и учетных данных, то есть недостача или излишек, их нужно также обязательно внести в акт инвентаризации в соответствующие разделы.

Затем нужно обязательно указать последние номера приходно-кассового ордера и расходно-кассового ордера. зарегистрированных до начала проверки.

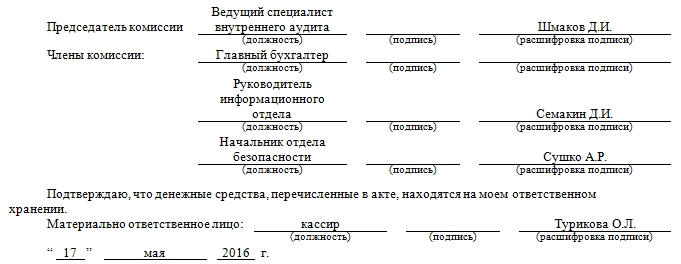

К этой части относятся должностные данные всех участников проверочной комиссии с подписями и их расшифровкой. Здесь же, после ознакомления с полученными цифрами, снова должен расписаться материально-ответственный сотрудник, в присутствии которого и должна была проводиться вся процедура.

Внимание! Если в процессе проверки денежной наличности в кассе были выявлены какие-то расхождения между реальными суммами и теми, что зарегистрированы по бухгалтерскому учету, то это необходимо отразить на оборотной стороне акта формы ИНВ -15 с комментариями материально-ответственного лица. В комментариях ответственный сотрудник должен дать необходимые пояснения по установленному факту. На основании данного объяснения руководство предприятия, а также налоговые специалисты (если проверка проведена по их инициативе), принимают решение о том, как поступить с обнаруженными излишками или недостачей. Это решение также вписывается с обратной стороны бланка ИНВ-15 и заверяется подписью руководителя и печатью.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассеИнвентаризация может проводиться по нескольким причинам:

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводится для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй — остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах.

Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация. проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации.

Вы можете набрать текст на компьютере или написать его от руки. Стоит знать, что ваша подпись и расшифровка инициалов пишется всегда от руки.

Как правило, объяснительная записка подается вместе с основным документом. В случае недостачи или излишках при инвентаризации, она подается с актом проведенных работ.

Заметьте, что никакой смысловой части с выводами, длинными предложениями быть не должно.

а именно: совсем недорого заавтоматизировать. Коль скоро фирма состоит из одного жителя нашей планеты и этот человек — вы. в ходе проверки вам понадобиться скрупулезно исполнять немного функций в одно и тоже время: начальника. материально-ответственного личика и бухгалтера. Проводить повторную инвентаризацию нужно по состоянию инвентаризируемых активов на то число. на которое велась 1-ая инвентаризация и открытие склада.

Проведению инвентаризации предшествует издание приказа организации о ее проведении, согласно которому создается инвентаризационная комиссия, обязанная приступить к инвентаризации в указанный в нем срок.

Перед проведением инвентаризации комиссия должна получить в бухгалтерии предприятия (организации) инвентаризационные акты и последние приходные и расходные документы, подписанные председателем комиссии.

Процесс инвентаризации очень сложный и трудоёмкий. Это связано, прежде всего, с наличием большого количества и широкой номенклатуры товаров. Основная задача инвентаризации – проверка соответствия количества учётных показателей с их реальным наличием.

При инвентаризации отгруженных товарно-материальных ценностей заполняется акт инвентаризации по форме ИНВ-4. Форма ИНВ-4 – это утверждённая типовая форма, которая используется при оформлении акта инвентаризации отгруженных товарно-материальных ценностей.

В случае, когда выявлена недостача, заполняется акт о выявлении недостачи формы №ТОРГ-2.

Его заполняет бухгалтер в соответствии с фактическими данными, произведенных бухгалтерских расчетов. Последовательность оформления записей можно представить путем описания основных шагов. которые выглядят примерно так:

Далее указывают документ-основание для создания акта о выявлении недостачи.

Для этого в поле «МОЛ » нужно указать материально ответственное лицо, в результате при заполнении табличной части документа в нее попадут ТМЦ, которые числятся за указанным материально ответственным лицом. В противном случае поле заполнять не нужно.

• «Раздел склада » – указывается раздел инвентаризируемого склада. Если инвентаризация проводится по всему складу – нужно выбрать раздел «Корневая папка».

• Кнопка «Заполнить и настроить… » – вызывает диалоговое окно «Заполнить и настроить», которое позволяет настроить основные параметры инвентаризации и сформировать список наименований инвентаризации.

• «По документам «. В этом поле можно указать счета или накладные, при этом наименования из этих документов скопируются в табличную часть акта инвентаризации.

Если в результате инвентаризации выявлены излишки или обнаружена недостача, оформите ведомость расхождений по результатам инвентаризации (ф. 0504092). Ее составьте только по тому имуществу, по которому есть отклонения от учетных данных.

На основании ведомости расхождений (ф. 0504092) составляется акт о результатах инвентаризации (ф. 0504835). Акт подписывают члены комиссии, и утверждает руководитель учреждения.

– инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй — остается у материально(ых) ответственного(ых) лица (лиц).

При смене материально ответственных лиц акт составляется в трех экземплярах (материально ответственному лицу, сдавшему ценности, материально ответственному лицу, принявшему ценности, и бухгалтерии).

Номенклатура изделий и полуфабрикатов из драгоценных металлов, драгоценных камней и природных алмазов и последовательность расположения их в графе 2 устанавливаются в зависимости от наличия ассортимента изделий и полуфабрикатов в организациях.

При инвентаризации изделий, состоящих из драгоценных металлов и камней, данные по драгоценным металлам записываются в форму N ИНВ-8, а данные по драгоценным камням — в форму N ИНВ-9.

Акт инвентаризации драгоценных металлов и изделий из них по форме ИНВ-8 применяется при инвентаризации драгоценных металлов, драгоценных камней, природных алмазов и изделий из них во всех местах хранения и непосредственно в производстве.

На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю.

Данная форма описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия нематериальных активов данным бухгалтерского учета. При инвентаризации нематериальных активов проверяется наличие документов, подтверждающих права организации на его применение и правильность отражения в балансе организации.

Для фиксации результатов инвентаризации неоконченных ремонтов объектов основных фондов применяется акт ИНВ-10. Это типовой бланк, подготовленный и утвержденный в 1998 году постановлением Госкомстата №88.

Форма ИНВ-10 заполняется лицами, назначенными членами специальной комиссии инвентаризационного типа. Минимальное количество необходимых заполненных и подписанных экземпляров акта – два: один подлежит передачи в бухгалтерию, второй – лицам, ответственным материально за объекты, в отношении которых производятся ремонтные работы.

Когда оформляется акт ИНВ-10Необходимость в составлении акта возникает в процессе проведения инвентаризации неоконченных ремонтов ОС, то есть при проверке ремонтируемых на текущий момент основных средств. В данном случае процедура инвентаризации заключается в непосредственном осмотре состояние ремонтируемых объектов и сопоставления фактических и запланированных затрат. Результаты осмотра заносятся в бланк акта.

Процедура проверки должна быть обоснованна, должен присутствовать приказ руководителя с указанной в нем причиной проведения инвентаризации в отношении рассматриваемых объектов.

Приказ – это обязательная составляющая документального оформления инвентаризации любого имущества или обязательств, составляется он по типовому бланку ИНВ-22 и включает в себя список объектов, подлежащих проверке, сроки и причину организации инвентаризации, перечень членов комиссии, на которую возлагается непосредственно данный процесс.

Комиссия именуется инвентаризационной и состоит из нескольких лиц, возглавляемых председателем. Среди членов комиссии может присутствовать представитель руководства, бухгалтерии, технических специалистов. Что касается лиц, материально ответственных за проводимый ремонт основных средств, то они обязаны присутствовать при данном процессе, но быть членами комиссии они не могут.

В срок, обозначенный в приказе в качестве начальной даты инвентаризации, члены инвентаризационной комиссии приступают к визуальному осмотру незавершенных ремонтов ОС с последующей фиксацией результатов в акте ИНВ-10.

В указанном бланке акта может отражаться информация о ремонте следующих объектов:

К ОС объект можно отнести в том случае, если он:

Результатом заполненного акта инвентаризации ИНВ-10 должен стать вывод о том, на какой стадии находятся работы в текущий момент, а также степень соответствия реальных затрат запланированным (выявляется экономия или перерасход).

Бланк акта инвентаризации ИНВ-10Для оформления результатов проверки состояния ремонтных работы по основным средствам, не завершившихся на момент проведения инвентаризации, допустимо использовать унифицированный бланк ИНВ-10.

Форма утверждена еще в 1998 году, однако до сих пор является актуальной и с успехом используется для отражения данных о незавершенных ремонтных работах.

Бланк включает в себя титульную часть, которая имеет стандартный набор реквизитов, характерных для документов, предназначенных для отражения инвентаризационных результатов (актов, описей). Кроме того, имеется табличная часть, в которой последовательно перечисляются все виды незавершенных работ с указанием степени их выполнения, а также список объектов основных средств, в отношении которых они проводятся.

Завершается форма ИНВ-10 подписями ответственных лиц, занятых в процедуре инвентаризации, и распиской материально ответственных лиц.

Порядок заполнения акта инвентаризации ИНВ-10Оформление акта начинается с титульной части, в которой отражаются общие сведения о проводимой инвентаризации, проверяемых объектах и их владельце.

В данной части акта инвентаризации незаконченных ремонтов ОС отражаются:

Инвентаризация позволяет проверить правильность учета на предприятии, для каждого вида активов проводится ежегодная проверка, кроме того, периодически по мере необходимость осуществляются дополнительные инвентаризационные процедуры с целью выявления расхождений, неисправностей, ценностей, подлежащих списанию или оприходованию.

В ходе проведения инвентаризации каждого отдельного вида активов заполняются инвентаризационные описи и акты, в отношении наличных денежных средств заполняется акт инвентаризации по форме ИНВ-15, который сочетает в себе одновременно и реквизиты описи и сличительной ведомости. Выявленные расхождения по наличности, находящейся в кассе, и учетным данным не нужно переносить дополнительно в сличительную ведомость, вся необходимая информация показывается непосредственно в акте ИНВ-15.

Инвентаризационная процедура в отношении наличных денег в кассе заключается в последовательном пересчете всей той наличности, которая фактически присутствует в кассе на момент проведения проверки. По факту подсчета члены инвентаризационной комиссии вносят данные в акт ИНВ-15. После чего в этот же бланк вносятся показатели бухгалтерского учета по данным счета 50 «Касса». В идеальном случае фактические и учетные данные совпадут, если имеются ошибки, то будет выявлена недостача или излишек, в отношении которого должно быть принято решение о его списании или оприходовании.

При проведении инвентаризации денежных средств кассы должен присутствовать человек, ответственный за кассовые операции, обычно это кассир. Он не может быть членов комиссии, но находиться при пересчете денег кассы он обязан.

Скачать бланк акта инвентаризации наличных денежных средств форма ИНВ-15 и образец заполнения данного бланка предлагаем в статье ниже.

Кроме того, предлагаем скачать образец инвентаризационных документов в отношении других видов активов:

Образец заполнения ИНВ-15Бланк акта инвентаризации наличных денег кассы включает в себя титульную часть, где следует указать основные сведения об организации, проводимой инвентаризации. Данная информация вписывается в поля акта на основании приказа руководителя. который может быть составлен по форме ИНВ-22.

Также первая страница бланка ИНВ-15 включает в себя расписку, в которой свои подписи должны поставить МОЛ, ставя подпись в этом разделе кассир подтверждает, что все денежные средства находятся в кассе, вся кассовая документация передана в бухгалтерию, и наличность готова к инвентаризации.

Далее члены комиссии проводят пересчет каждого отдельного вида наличных средств кассы (наличных денег, марок, ценных бумаг и пр.).

По результатам проведенного пересчета считается общая сумма. Также приводятся аналогичные сведения по данным бухучета.

Ниже отражаются результаты инвентаризации — выявленная недостача или излишек с указанием соответствующей суммы.

Также следует указать номера приходного и расходного кассового ордеров, оформленных последними. Составленный бланк заверяется подписями всех членов комиссии и МОЛ. Далее один экземпляр акта нужно передать в бухгалтерию для проверки и принятия решения о дальнейшей судьбе выявленных расхождений.

Если обнаружена недостача, то на оборотной стороне бланка ИНВ-15 кассир должен пояснить причины возникшего расхождения. На основании показаний ответственного лица принимается руководителем решение о том, за чей счет будет покрыта недостача — будет отнесена на виновное лицо или списана в расходы компании. Вся эта информация должна быть отражена на второй странице бланка акта ИНВ-15.

Акт инвентаризации наличных денежных средств ИНВ-15 бланк — скачать .

Акт инвентаризации наличных денег ИНВ-15 образец заполнения — скачать .

.jpg)