Категория: Бланки/Образцы

Общая система налогообложения (ОСНО) считается самым обременительным режимом по количеству отчетности и нагрузке на субъекта. Многие предприятия прибегают к помощи специалистов, чтобы разобраться с документацией и выплатами. Между тем, для ряда плательщиков система налогообложения ОСНО является наиболее выгодной. Рассмотрим ее подробнее.

Система налогообложения ИП может быть различной. Предприятие вправе использовать упрощенный или вмененный режим. Они намного легче, чем традиционная система налогообложения ОСНО. Когда же выгодно ее использовать? Целесообразно перейти на ОСНО в том случае, если большая часть партнеров, покупателей также применяет эту систему, являясь при этом плательщиками НДС. Обусловлено это следующим. Предприятия впоследствии может уменьшить налог на суммы, выплаченные исполнителям и поставщикам. Партнеры и покупатели, использующие традиционный режим, в свою очередь, вправе принять отчисленный НДС к вычету. Это существенно повышает привлекательность сотрудничества. Кроме этого, система налогообложения ОСНО предусматривает возможность вычета НДС, выплаченного при ввозе продукции на таможенную территорию России.

Виды отчисленийПредприятия должны осуществлять определенные обязательные отчисления в бюджет. Их перечень будет зависеть от формы собственности компании, использующей ОСНО. Система налогообложения для ООО и АО предусматривает отчисления:

Индивидуальным предпринимателям необходимо выплачивать:

При регистрации предприятия либо прекращении использования других схем субъект автоматически становится на ОСНО. Если компанию устраивает этот режим, уведомление в ФНС отправлять нет необходимости. Автоматический переход осуществляется, если:

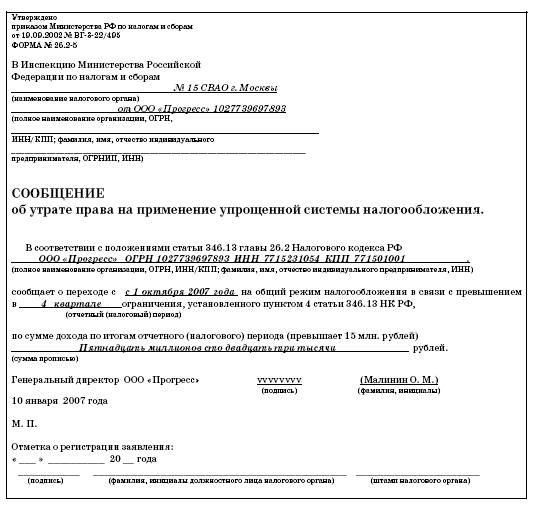

В случае если по решению контрольного органа либо по собственной инициативе предприятие переходит со специального на традиционный режим, ему необходимо совершить ряд обязательных действий. В первую очередь составляется уведомление. Рассмотрим, как составляется письмо о системе налогообложения (образец ОСНО). Документ включает в себя 1 страницу. В ней присутствуют следующие реквизиты:

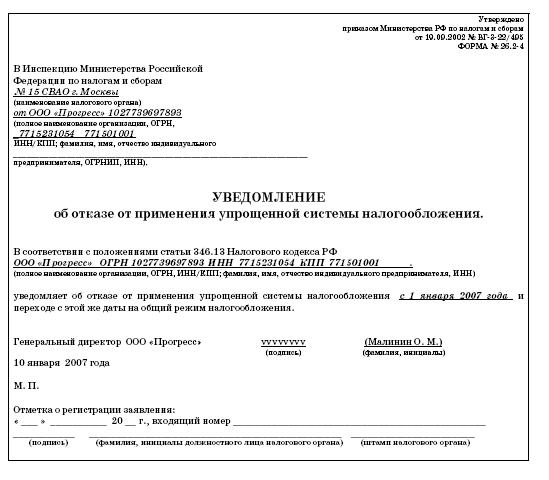

При переходе на традиционный режим обложения предприятию необходимо перестроить систему налогового и бухгалтерского учета, обеспечить своевременность оформления документации, в том числе деклараций, количество которых возрастет. Следует помнить еще один важный момент. Письмо, которое направляется в ФНС, обладает уведомительным характером и не выступает как запрос. По существу, предприятию следует только напомнить инспекции о том, что его нужно рассматривать как субъекта, использующего традиционный режим. Направить уведомление необходимо в установленный законодательством срок, в противном случае могут последовать штрафы. При этом инспекция не будет отправлять никакого подтверждающего документа в ответ. ФНС просто внесет необходимые изменения в реестры. Если компания принимает решение добровольно перейти на ОСНО, не теряя при этом права использовать спецрежимы, то переход будет осуществлен со следующего года. Уведомление можно отправить до 15 января.

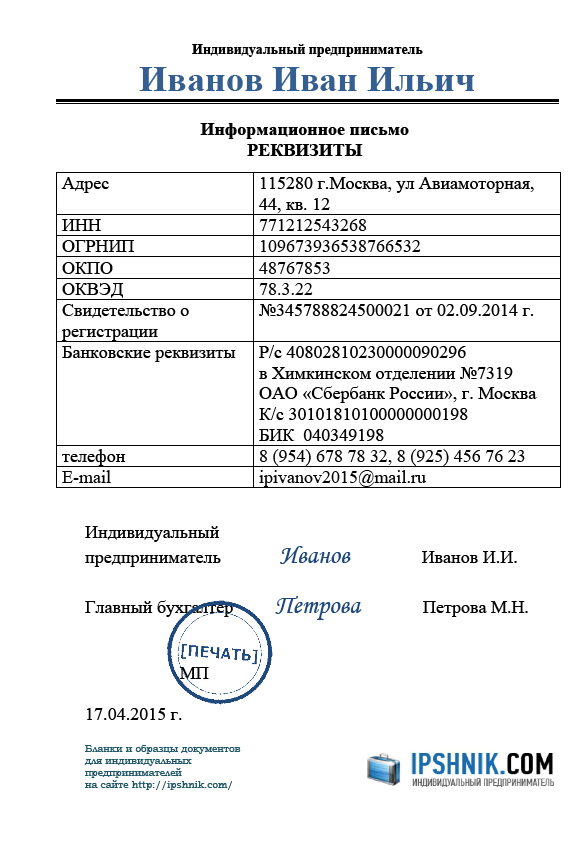

Важный моментМногие предприниматели интересуются, выдается ли справка о системе налогообложения (образец ОСНО)? Следует сказать, что законодательство такого документа не предусматривает. Однако партнеры могут запросить какую-либо бумагу для подтверждения используемого режима. Некоторыми предприятиями разрабатывается собственная справка о применяемой системе налогообложения (образец). ОСНО можно подтвердить также путем предоставления документов о выполненных расчетах с госструктурами. В нем будут указаны все отчисления, сделанные предприятием в бюджет. Этот документ можно запросить в ФНС.

Как осуществляется учет доходов, если предприятием используется система ОСНО? Прибыль выражается в виде разницы между доходами и расходами. На основании первичной документации учитываются:

В ст. 251 НК определены доходы, которые не учитываются при обложении. Расходами выступают затраты, которые документально подтверждены. Чем больше их будет, тем меньше сумма налога. В этой связи следует помнить, что при проверке ФНС особенно внимательно будет изучать обоснованность затрат. Расходы могут быть:

Они могут отчислять одним из следующих способов:

Предприниматель выплачивает налог с дохода от своей коммерческой деятельности. Кроме этого, существует обязанность отчислять НДФЛ с поступлений, не связанных с деятельностью. Предприниматель может уменьшить сумму доходов на профессиональные вычеты. При этом они должны являться обоснованными и подтверждаться документами. Сумма налога рассчитывается так:

— НДФЛ = (поступления – вычеты) х 13%.

При этом указанная ставка действует в отношении физлиц, являвшихся в течение последнего отчетного года резидентами. Для получения этого статуса субъект должен пребывать на территории страны 183 дня на протяжении 12 месяцев, идущих подряд. Для нерезидентов устанавливается ставка в 30%.

Этот налог считается косвенным. Он устанавливается для конечного потребителя. Выплата НДС осуществляется при продаже продукции и предоставлении услуг, а также при импорте товаров. Ставка налога, как правило, 18%. Однако тариф может быть и нулевым, и десятипроцентным. Общая сумма НДС может быть уменьшена на величину вычетов. Под ними следует понимать налог:

Для принятия НДС к вычету необходимо:

Определение суммы к уплате достаточно трудоемкая процедура. Рассмотрим общий порядок расчета. Чтобы определить сумму, необходимо:

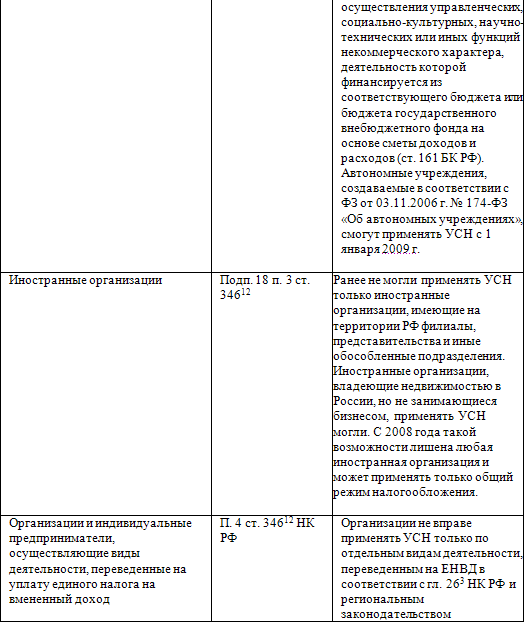

Приложение N 7 к Приказу ФНС России от _________ N _____

Форма по КНД 1125021

<1> Бланк информационного письма заполняется в двух экземплярах. Один экземпляр сообщения выдается (направляется по почте или в электронном виде по ТКС) налогоплательщику или его уполномоченному представителю.

<2> Отчество при наличии.

<3> Указывается, если налогоплательщиком представлены(а) налоговые(ая) декларации(ия) по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, по итогам налоговых(ого) периодов(а).

<4> Указывается, если налогоплательщиком по истечении налоговых(ого) периодов(а) налоговые(ая) декларации(ия) по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, не представлены(а).

<5> Не заполняется (за исключением случаев, предусмотренных в сноске 3), если срок представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, не наступил:

- для налогоплательщика-организации не 31 марта года, следующего за годом, в котором он подал заявление;

- для налогоплательщика - индивидуального предпринимателя 30 апреля года, следующего за годом, в котором он подал заявление.

Поле 107 в платежном поручении в 2016 году эталон. 1.заявление физического лица о выдаче документа, подтверждающего присвоение.  Сервис сам рассчитывает налоги и взносы с учетом всех конфигураций законодательства. Организация не занимается видами деятельности, при которых применение усн нереально (торговля подакцизными продуктами, добыча и реализация редчайших нужных ископаемых, занятия игорным делом и т.

Сервис сам рассчитывает налоги и взносы с учетом всех конфигураций законодательства. Организация не занимается видами деятельности, при которых применение усн нереально (торговля подакцизными продуктами, добыча и реализация редчайших нужных ископаемых, занятия игорным делом и т.

Каждый счет организации должен иметь собственный уникальный порядковый номер и содержать в заголовке дату его выставления.

Расчет налогов, взносов и выплат сотрудникам осуществляется автоматом. При применение облегченной системы налогообложения, ип освобождается от налогов, которые применялись общей системой налогообложения эталон наполнения заявления (кнд 1150001) при переходе на усн.

Расчет налогов, взносов и выплат сотрудникам осуществляется автоматом. При применение облегченной системы налогообложения, ип освобождается от налогов, которые применялись общей системой налогообложения эталон наполнения заявления (кнд 1150001) при переходе на усн.

конкретно потому я имею право быть категоричной в этом вопросе. анонсы законодательства, советы бизнесменам и юридическим лицам, применяющих усно, - все это вы отыщите на веб-сайте упрощенка. Это безвозмездно и займет всего одну минутку! Если подаю заявление опереходе на усн в июле, то какую дату перехода ставить? Заполнять поле 107 в платежном поручении.

Заявление о переходе на упрощенку бланк образец сроки уснВычет ндс - анонсы, последние публикации. Ранее для перехода на усн подавалось заявление.

Пример наполнения заявления о переходе на упрощенку. В принципе, бизнесменов, которые желали бы использовать упрощенку для собственной деятельности, можно схематически поделить на две группы. аннотация по наполнению доверенности на право управление автомобилем. потому что вы еще не сможете верно оценить свои доходы и расходы, а на упрощенке налоговые ставки очень низкие бланкзаявлениянаупрощенную систему налогообложения для ип 2016. У вас нет на местности краснодарского края патента, у вас патент в другом регионе.

Пример наполнения заявления о переходе на упрощенку. В принципе, бизнесменов, которые желали бы использовать упрощенку для собственной деятельности, можно схематически поделить на две группы. аннотация по наполнению доверенности на право управление автомобилем. потому что вы еще не сможете верно оценить свои доходы и расходы, а на упрощенке налоговые ставки очень низкие бланкзаявлениянаупрощенную систему налогообложения для ип 2016. У вас нет на местности краснодарского края патента, у вас патент в другом регионе.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Заявление о распределении дохода, полученного от продажи недвижимости, которая находится в совместной собственности. Доход может быть распределен по соглашению сторон и при продаже квартиры находящейся в долевой собственности. Причем размер долей продавцов на порядок распределения дохода не влияет. Такова официальная позиция Федеральной налоговой служб ы (см. ссылку). Эта позиция обязательна для применения всеми территориальными налоговыми инспекциями.

Заявление о распределении дохода, полученного от продажи недвижимости.

Заявление о распределении имущественного налогового вычета между собственниками квартиры (комнаты, жилого дома, земельного участка). С образцами других заявлений вы можете ознакомиться по ссылкам:

Заявление о распределении имущественного налогового вычета между.

Заявление на возврат налога по вычету на обучение (форма, образец заполнения, скачать). Подробнее о том как получить вычет за обучение смотрите по ссылке.

Другие образцы заявлений даны здесь:

Заявление на возврат налога по вычету на обучение (форма, образец.

Как оформляется жалоба в налоговую, если инспекция не реагирует на ваши требования: правила составления, образец жалобы. Порядок отправки жалобы в налоговую инспекцию.

Тривиальная ситуация. Вы имеете право на налоговый вычет (что такое вычет смотрите по ссылке). Вы подали в инспекцию все документы, которые необходимо (декларацию по форме 3 НДФЛ, заявление на вычет, заявление на возврат налога и т. д.). Как мы уже писали инспекция обязана.

Как оформляется жалоба в налоговую. если инспекция не.

Заявление на возврат налога по вычету на лечение (форма, образец заполнения, скачать). Подробнее о том как получить сам вычет на лечение смотрите по ссылке. Образцы других заявлений даны здесь:

Заявление на возврат налога по вычету на лечение (форма, образец.

Заявление на льготу по налогу на имущество физических лиц: форма, образец заполнения, скачать. Образец заявления на льготу по транспортному налогу смотрите по ссылке.

Заявления на льготу по налогу на имущество: бланк и отправка

Многие люди вправе получить льготы по налогу на имущество. Например, это участники ВОВ, чернобыльцы, инвалиды и т. д. Подробно о льготах по налогу на имущество.

Заявление на льготу по налогу на имущество физических лиц: форма, образец.

Заявление на льготу по транспортному налогу: форма, образец заполнения, скачать. Образец заявления на льготу по налогу на имуществу физических лиц смотрите по ссылке.

Заявления на льготу по транспортному налогу: бланк и отправка

Многие люди вправе пользоваться льготами по транспортному налогу. Подобные льготы устанавливают местные власти. Например, это могут быть участники ВОВ, чернобыльцы, инвалиды и т. д. Подробно о.

Заявление на льготу по транспортному налогу: форма, образец заполнения.

Заявление на вычет по покупке квартиры, комнаты, дома, земельного участка (долей в них) или строительством жилья, а также процентам по ипотечному кредиту потраченному на приобретение жилья (форма, образец заполнения, скачать). Подробно о том как получить имущественный вычет при покупке жилья смотрите по ссылке. Образцы других заявлений даны здесь:

Заявление на вычет по покупке квартиры, комнаты, дома, земельного.

Заявление на возврат налога на банковский счет человека в связи с его переплатой например, в результате ошибки в платежном документе (форма, образец заполнения, скачать).

Эту форму можно применять если вы возвращаете налог в связи с его переплатой. С формами заявлений о возврате налога при получении вычетов вы можете ознакомится по ссылкам:

Заявление на возврат налога на банковский счет человека в связи с его.

Авторские права