Категория: Бланки/Образцы

Согласно пункту 1 статьи 229 Налогового кодекса РФ налоговая декларация (по форме - 3-НДФЛ ) представляется налогоплательщиками, указанными в статьях 227, 227 1 и 228 НК. В указанных статьях содержится исчерпывающий перечень лиц, обязанных подать декларацию до 30 апреля. К таким лицам относятся:

Согласно пункту 1 статьи 229 Налогового кодекса РФ налоговая декларация (по форме - 3-НДФЛ ) представляется налогоплательщиками, указанными в статьях 227, 227 1 и 228 НК. В указанных статьях содержится исчерпывающий перечень лиц, обязанных подать декларацию до 30 апреля. К таким лицам относятся:

от продажи имущества. если такое имущество находилось в собственности на момент продажи менее 3 или 5 лет (например, от продажи квартиры, дачи, гаража, автомобиля и т. п.), а также от продажи имущественных прав;

по договорам гражданско-правового характера (например, доходы от сдачи имущества в наём (аренду ) квартиры, дачи, гаража, автомобиля и т. п.);

в порядке дарения в денежной или натуральной форме (недвижимость, транспортные средства, акции, доли, паи и т.д.) от лица, не являющегося членом семьи или близким родственником ;

в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

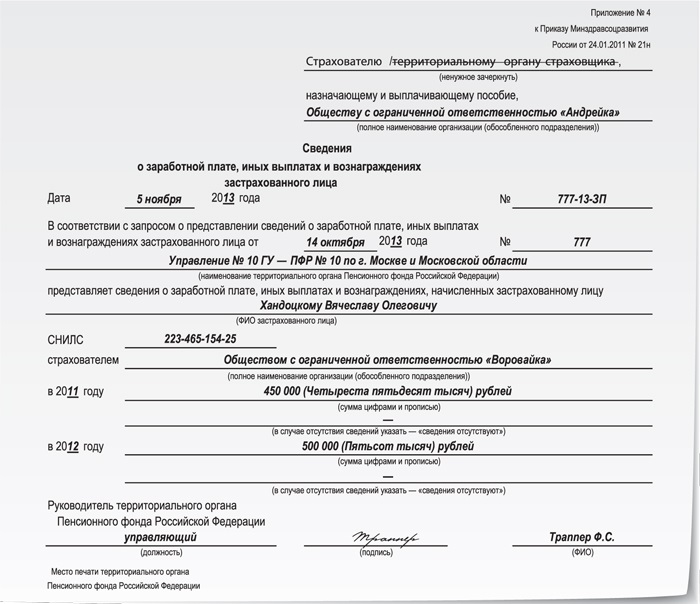

при получении которых налоговым агентом не был удержан налог (к примеру, при выплате зарплаты работнику по решению суда ). При этом надо иметь в виду, что обязанность по уплате НДФЛ самим работником возникает только после того, как он об этом узнает. Следовательно, работодатель (бывший работодатель) обязан письменно уведомить налоговую инспекцию и работника о том, что с дохода работника работодателем налог не был удержан.

Достаточно долго налоговики не могли внятно разъяснить в - какой форме должно быть такое уведомление. Наконец, это случилось: по мнению ФНС работодатель обязан уведомить работника путем выдачи справки о доходах (форма 2 НДФЛ ).

в виде выигрышей в лотерею, тотализатор или других рисковых играх, от участия в рекламных акциях, конкурсах и т.п.;

от источников, находящихся за границей (за исключением российских военнослужащих и некоторых других категорий), если они являются налоговыми резидентами РФ

Лица, желающие получить через ФНС:

членов выборного органа местного самоуправления

выборных должностных лиц местного самоуправления

иных лиц, замещающих муниципальные должности

Непредставление или несвоевременное представление указанных сведений является основанием для досрочного прекращения полномочий указанных лиц.

На основании пункта 1 статьи 8 Федерального закона № 273-ФЗ "О противодействии коррупции" и части 1 статьи 3 Федерального закона № 230-ФЗ "О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам" (далее - Закон № 230-ФЗ), лицо, замещающее (занимающее) одну из должностей, указанных в пункте 1 части 1 статьи 2 Закона № 230-ФЗ, обязано ежегодно представлять сведения о:

своих доходах, полученных за отчетный период (с 1 января по 31 декабря) от всех источников (включая денежное содержание, пенсии, пособия, иные выплаты), а также об имуществе, принадлежащем ему на праве собственности, и о своих обязательствах имущественного характера по состоянию на конец календарного года ;

доходах супруги (супруга) и несовершеннолетних детей. полученных за отчетный период (с 1 января по 31 декабря) от всех источников (включая заработную плату, пенсии, пособия, иные выплаты), а также об имуществе, принадлежащем им на праве собственности, и об их обязательствах имущественного характера по состоянию на конец отчетного периода;

своих расходах по каждой сделке по приобретению земельного участка, другого объекта недвижимости, транспортного средства. ценных бумаг. акций (долей участия, паев в уставных (складочных) капиталах организаций), если сумма сделки превышает общий доход данного лица и его супруги (супруга) за три последних года, предшествующие совершению сделки, и об источниках получения средств, за счет которых совершена сделка.

Каждый орган государственной власти разрабатывает и утверждает перечни должностей государственной гражданской службы, при замещении которых государственные гражданские служащие обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей.

В соответствии с подпунктом "б" пункта 3 Положения о представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера, утвержденного Указом Президента РФ от 18.05.2009 № 559 в ред. от 15.07.2015, справка представляется ежегодно в срок до 30 апреля года, следующего за отчетным. Такие сведения подаются в отделы кадров по месту работы (службы).

Обязанность подавать справки о доходах, расходах, об имуществе и обязательствах имущественного характера распространяется на:

лиц, замещающих (занимающих):

а) государственные должности Российской Федерации, в отношении которых федеральными конституционными законами или федеральными законами не установлен иной порядок осуществления контроля за расходами;

б) должности членов Совета директоров Центрального банка Российской Федерации;

в) государственные должности субъектов Российской Федерации;

г) муниципальные должности на постоянной основе;

д) должности федеральной государственной службы, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей;

е) должности государственной гражданской службы субъектов Российской Федерации, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей;

ж) должности муниципальной службы, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей;

з) должности в Банке России, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей;

и) должности в государственных корпорациях, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей;

к) должности в Пенсионном фонде Российской Федерации, Фонде социального страхования Российской Федерации, Федеральном фонде обязательного медицинского страхования, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей;

л) должности в иных организациях, созданных Российской Федерацией на основании федеральных законов, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей;

м) отдельные должности на основании трудового договора в организациях, создаваемых для выполнения задач, поставленных перед федеральными государственными органами, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей;

супруг (супругов) и несовершеннолетних детей лиц, замещающих (занимающих) должности, указанные в предыдущем пункте.

Подводя итог, можно составить следующий перечень лиц, которые обязаны ежегодно предоставлять сведения о своих доходах и расходах, а также сведения о доходах супруга (супруги) и несовершеннолетних детей, об имуществе, принадлежащем им на праве собственности, и обязательствах имущественного характера супруга (супруги) и несовершеннолетних детей (по установленной форме ):

Депутаты всех уровней ( до 1 апреля ) - на основании Федерального закона № 303-ФЗ от 03.11.2015 Лица, занимающие выборные должности в региональных органах власти и органах местного самоуправления ( до 1 апреля ) - на основании Федерального закона № 303-ФЗ от 03.11.2015 Судьи ( до 30 апреля ) - на основании статьи 8.1 Закона РФ от 26.06.1992 № 3132-1 "О статусе судей в Российской Федерации" Государственные служащие ( до 30 апреля - на основании Указа Президента РФ от 18.05.2009 № 559 в ред. от 15.07.2015):государственные служащие (в соответствии с перечнем, утвержденным Указом Президента РФ от 18.05.2009 № 557 в ред. от 08.03.2015)):

Следственного комитета РФ

государственные гражданские служащие (в соответствии с Реестром должностей Федеральной государственной гражданской службы, утвержденным Указом Президента РФ от 31.12.2005 № 1574 в ред. от 10.07.2015));

сотрудники МВД (Приказ МВД РФ от 31.10.2013 № 875 в ред. от 31.07.2015):

Должности всех наименований аппаратов Министра внутренних дел РФ и заместителей Министра внутренних дел РФ.

Начальники, заместители начальников структурных подразделений, главных управлений, департаментов, управлений Министерства внутренних дел РФ, Национального центрального бюро Интерпола МВД России, территориальных органов МВД России, образовательных, научных, медико-санитарных и санаторно-курортных организаций, окружных управлений материально-технического снабжения системы МВД России, а также иных организаций и подразделений, созданных для выполнения задач и осуществления полномочий, возложенных на органы внутренних дел РФ.

Помощники (всех наименований) руководителей (начальников) территориальных органов МВД России, Четвертого управления МВД России, управления внутренних дел на Московском метрополитене Главного управления Министерства внутренних дел Российской Федерации по г. Москве, строевых подразделений полиции территориальных органов МВД России, отрядов мобильных особого назначения, специальных отрядов быстрого реагирования, органов предварительного следствия.

Следователи всех наименований

Дознаватели всех наименований

Оперуполномоченные всех наименований

Старшие участковые уполномоченные полиции.

Должности всех наименований, в служебные обязанности которых входит осуществление полномочий по защите интересов органов внутренних дел в судах и (или) по проведению правовой экспертизы проектов конкурсной документации и документации об аукционе, запросов котировок цен на поставки товаров, выполнение работ, оказание услуг для нужд МВД России, а также проектов соответствующих договоров, соглашений, государственных контрактов.

Эксперты всех наименований

Инспекторы всех наименований, в служебные обязанности которых входит осуществление регистрационно-экзаменационных функций, а также функций дорожного надзора, технического надзора, розыска автомототранспортных средств, дорожно-патрульной службы, обеспечения безопасного и беспрепятственного проезда автомобилей специального назначения.

Должности всех наименований, выполнение служебных обязанностей по которым предусматривает осуществление функций по инспектированию подразделений охраны юридических лиц с особыми уставными задачами и подразделений ведомственной охраны.

Инспекторы всех наименований, в служебные обязанности которых входит осуществление функций по исполнению административного законодательства.

Должности всех наименований, выполнение служебных обязанностей по которым предусматривает осуществление функций, связанных с предоставлением государственных услуг и исполнением государственных функций в сфере оборота оружия, а также частной детективной (сыскной) и охранной деятельности.

Должности всех наименований, выполнение служебных обязанностей по которым предусматривает подготовку решений о приеме на службу в органы внутренних дел и переводе сотрудника на другую должность в органах внутренних дел, присвоении специальных званий, классных чинов федеральной государственной гражданской службы, награждении государственными и ведомственными наградами, осуществление функций инспекции по личному составу, профессиональной служебной и физической подготовки кадровых подразделений.

Ревизоры всех наименований.

Главные бухгалтеры, заместители главных бухгалтеров.

Должности всех наименований Управления представителей заказчика Департамента по материально-техническому и медицинскому обеспечению Министерства внутренних дел Российской Федерации.

Должности всех наименований, выполнение служебных обязанностей по которым предусматривает обеспечение размещения заказов и осуществление закупок товаров, выполнение работ, оказание услуг для нужд МВД России.

Ученые секретари, должности всех наименований профессорско-преподавательского состава образовательных и научных организаций системы МВД России.

Члены семьи государственных служащих Форма справки о доходах, расходах, об имуществе и обязательствах имущественного характера

Форма справки утверждена Указом Президента РФ от 23.06.2014 № 460 "Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации".

Справка состоит из текстовой (вступительной) части, в которой отражаются данные, идентифицирующие работника (гражданина), его супруга (супруги) и его несовершеннолетних детей, а также табличной части, включающей в себя шесть разделов.

Рассмотрим особенности заполнения табличной части справки.

Особенность заполнения сведений в графе

Данная статья посвящена справкам, копиям и выпискам из документов. Копии и справки в настоящее время подготавливаются в каждой организации. А выписки применяются не на всех предприятиях.

Давайте рассмотрим требования к оформлению этих документов, а также определим их назначение.

В соответствии с Общероссийским классификатором управленческой документации (ОК 011-93) существует несколько разных форм документов, в названия которых входит слово «справка» и которые относятся к разным системам документации. Убедитесь сами:

Фрагмент документа

Общероссийский классификатор управленческой документации. ОК 011-93 (утвержден постановлением Госстандарта России от 30.12.1993 № 299, в редакции от 08.06.2009 г.)

В рамках настоящей статьи мы будем рассматривать только справки, относящиеся к организационно-распорядительной документации и оформляемые в соответствии с требованиями ГОСТа Р 6.30-2003.

Определение данного вида документа не содержится в нормативно-правовых актах, но его можно найти в Кратком словаре видов и разновидностей документов ВНИИДАДа:

Итак, справки, относящиеся к организационно-распорядительной документации, обычно делят на две группы:

Справки, составляющие вторую группу, являются более распространенными в настоящее время. К ним относятся справки о подтверждении занимаемой должности, трудового стажа, места обучения и т.д. Эта группа справок является внешними, т.е. предназначается для представления в другие организации.

Справки, относящиеся к первой группе, могут быть как внешними, так и внутренними. Внешние справки составляются для представления в другую (часто вышестоящую) организацию, внутренние справки – для представления руководству организации или на рассмотрение коллегиального органа. Сегодня внутренние справки используются достаточно редко и не во всех организациях. Поэтому сначала мы рассмотрим требования к оформлению внешних справок.

Внешние справкиВнешние справки должны оформляться на бланке. А в соответствии с ГОСТом Р 6.30-2003 выделяются три вида бланка по видам документов, оформляемых на них:

Итак, по требованиям ГОСТа Р 6.30-2003 справки должны оформляться на общем бланке или бланке конкретного вида документа (т.е. на бланке справки). Соответственно, к обязательным реквизитам справки относятся следующие (см. Примеры 1 и 3):

Для справок можно использовать бланки как с угловым расположением реквизитов, так и с продольным. Однако первый вариант является более предпочтительным, так как в данном случае правая сторона верхней части бланка используется для размещения реквизита «адресат». А это позволяет более экономно использовать площадь листа.

В процессе подготовки справки реквизиты оформляют в соответствии со схемами расположения реквизитов, приведенных в приложении А ГОСТа Р 6.30-2003. Между реквизитами оставляют два–четыре межстрочных интервала.

Датой справки является дата ее подписания, которая, как правило, оформляется арабскими цифрами в последовательности: день месяца, месяц, год. День месяца и месяц оформляют двумя парами арабских цифр, разделенными точкой; год – четырьмя арабскими цифрами. Например, 14.01.2009. При этом допускается и словесно-цифровой способ оформления даты, например, 02 февраля 2009 г.

Регистрационный номер располагается на одной строке с датой документа и включает порядковый номер, который может дополняться индексом или несколькими индексами. Порядковые номера справкам должны присваиваться в течение календарного года, т.е. первая справка в календарном году должна иметь порядковый номер 1.

Дату и регистрационный номер справки принято оформлять в момент регистрации документа (т.е. после подписания), поэтому правильнее их проставлять на документе вручную, а не печатать при подготовке справки.

Заголовок к тексту справки должен отвечать на вопрос «О чем?» и может включать указание на период времени, к которому относятся изложенные в справке сведения. Например: «Об организации авиаперевозок туристов во втором полугодии 2009 года».

Заголовок в соответствии с ГОСТом Р 6.30-2003 должен печататься от поля без кавычек, начинаться с прописной буквы и заканчиваться без использования точки. На справках, оформленных на формате А5, заголовок допускается не указывать.

Текст справки. как правило, состоит из двух частей: в первой излагаются факты, послужившие основанием или поводом для ее составления, во второй приводятся конкретные сведения, отражающие существо вопроса. Текст справки может и не содержать оснований для его подготовки, тогда справка включает только одну часть с описанием фактов (событий).

Если справка содержит однородную систематизированную информацию, ее текст оформляется в виде таблицы.

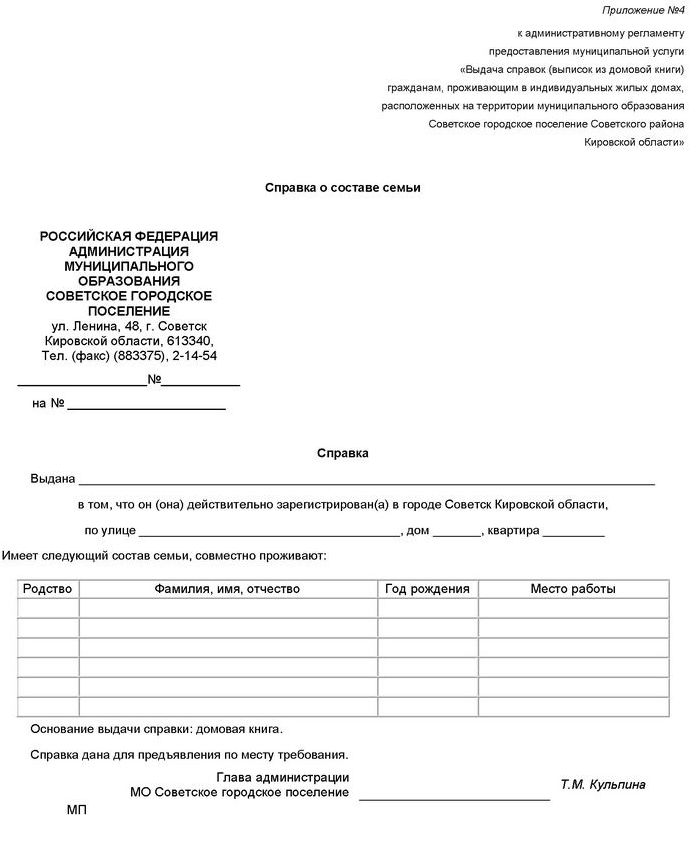

Текст справки биографического характера обычно начинается с указания в именительном падеже фамилии, имени и отчества лица, о котором сообщаются сведения. Ряд справок биографического характера выдается по типовым, часто повторяющимся ситуациям, и для их подготовки могут использоваться унифицированные бланки с трафаретным текстом.

В тексте справки не следует использовать архаичные обороты, например: «настоящая справка дана…», «настоящим подтверждается, что… действительно работает…».

Пример 1

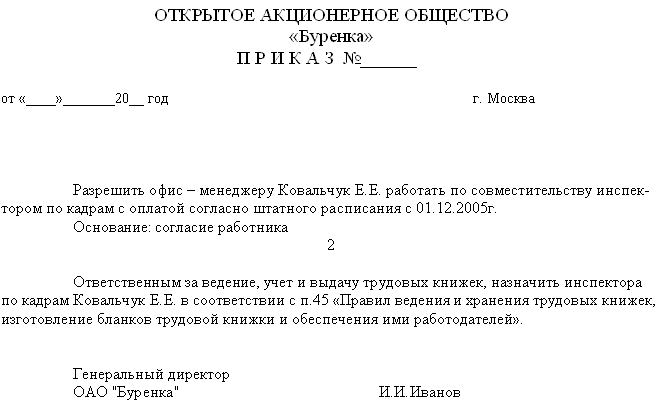

Внешняя справка биографического характера, оформленная на бланке формата А5

Реквизит «адресат» должен оформляться на справках в соответствии с требованиями ГОСТа Р 6.30-2003. Если справка адресована организации или ее структурному подразделению, то их наименования указывают в именительном падеже (см. Пример 1).

При адресовании справки должностному лицу его должность и фамилию указывают в дательном падеже, инициалы указывают перед фамилией. Между инициалами и фамилией должен быть пробел:

Справки в обязательном порядке должны подписываться уполномоченным на это должностным лицом или двумя должностными лицами. Как правило, внешние справки имеет право подписывать руководитель организации или его заместитель.

Справки, содержащие сведения финансового характера, должны подписывать два лица: руководитель организации и главный бухгалтер. Кроме того, на данные справки должен проставляться оттиск печати.

Пример 3

Внешняя справка, оформленная на бланке формата А4

Справки, составляемые для подтверждения сведений биографического характера, также должны подписываться двумя лицами: руководителем организации и руководителем кадровой службы (или главным бухгалтером), и на них тоже должен проставляться оттиск печати.

В состав реквизита «подпись» входят: наименование должности лица, подписавшего документ; его личная подпись; расшифровка подписи (инициалы и через пробел фамилия). Так как справка составляется на бланке, при оформлении реквизита «подпись» наименование должности указывается в сокращенном варианте, т.е. наименование организации не включается (см. Пример 1).

При подписании справки несколькими должностными лицами их подписи располагают одну под другой в последовательности, соответствующей занимаемой должности: например, сначала генеральный директор и за ним – главный бухгалтер или начальник отдела кадров (как показано в Примере 1).

Итак, в соответствии с ГОСТом Р 6.30-2003 внешние справки должны оформляться на общем бланке или бланке справки. А бланк письма для этой цели не должен использоваться. Но что происходит в настоящее время на практике? Во-первых, ГОСТ Р 6.30-2003 носит рекомендательный характер, а во-вторых, некоторые организации предъявляют дополнительные требования к справкам. Например, при получении некоторых виз необходима справка с указанием адреса и телефона компании. Поэтому в настоящее время можно встретить справки, которые оформлены на бланке письма с такими реквизитами, как справочные данные об организации (адрес, телефон и др.). При этом на бланке письма где-то на свободном месте добавляется еще один реквизит: наименование вида документа – СПРАВКА.

Внутренние справкиПри подготовке внутренних справок обычно придерживаются следующих правил оформления. В отличие от внешних справок внутренние оформляются не на бланке, а на стандартом листе бумаги формата А4 (210. 297 мм) или А5 (148. 210 мм). При этом в составе реквизитов есть отличия – на внутренних справках обязательно оформляются следующие реквизиты (см. Пример 4):

Пример 4

Внутренняя справка

Часто бывают ситуации, когда сторонней организации, должностному или физическому лицу нужен тот или иной документ, но подлинник отдать им не могут. В данной ситуации на выручку приходит копия документа.

Определение копии документа можно найти в ГОСТе Р 51141-98 и в Правилах делопроизводства в федеральных органах исполнительной власти.

Фрагмент документа

Пункт 4 Правил делопроизводства в федеральных органах исполнительной власти, утвержденных постановлением Правительства Российской Федерации от 15.06.2009 No 477

«Копия документа» – документ, полностью воспроизводящий информацию подлинника документа и его внешние признаки, не имеющий юридической силы.

В терминологии делопроизводства, кроме понятия «копии документа», используется термин «заверенная копия документа». При этом именно вторая из них имеет юридическую силу.

ГОСТ Р 51141-98. Делопроизводство и архивное дело. Термины и определения

Заверенная копия документа – копия документа, на которой в соответствии с установленным порядком проставляют необходимые реквизиты, придающие ей юридическую силу.

Порядок заверения копий организационно-распорядительных документов устанавливается в ГОСТе Р 6.30-2003, и для этого используется реквизит «отметка о заверении копии».

ГОСТ Р 6.30-2003. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов

3.26. При заверении соответствия копии документа подлиннику ниже реквизита «Подпись» проставляют заверительную надпись: «Верно»; должность лица, заверившего копию; личную подпись; расшифровку подписи (инициалы, фамилию); дату заверения, например:

Верно

Инспектор службы кадров Личная подпись Т.С. Левченко

Дата

Допускается копию документа заверять печатью, определяемой по усмотрению организации.

Методические рекомендации ВНИИДАД по ГОСТу Р 6.30-2003 немного уточняют данные требования.

Организационно-распорядительная документация. Требования к оформлению документов: Методические рекомендации по внедрению ГОСТ Р 6.30-2003. / Росархив; ВНИИДАД; Сост. М.Л. Гавлин, А.С. Красавин, Л.В. Кузнецов и др.; Общ. ред. М.В. Ларин, А.Н. Сокова. – М. 2003. – 90 с.

3.21. Отметка о заверении копии (реквизит 26).

…При рассылке документов, имеющих нормативный правовой характер (постановления, приказы, распоряжения и т.д.), размноженные экземпляры рассылаемых документов следует заверять печатью организации или печатью структурного подразделения, например: печатью с наименованием службы ДОУ организации (канцелярии, общего отдела и т.п.).

Но в связи с тем, что ГОСТ Р 6.30-2003 носит рекомендательный характер, необходимость заверения печатью копии, предназначенной для передачи в структурное подразделение внутри организации или ее должностному лицу, как правило, закрепляется в инструкции по делопроизводству организации. А вот копии документов, предназначенные для использования вне организации, принято заверять печатью.

При этом обязанность заверять печатью копии документов, касающихся прав и интересов граждан, закрепляется и в действующем Указе Президиума Верховного Совета СССР от 04.08.1983 г. No 9779-X. Этот же документ вместо слова «Верно» предписывает в заверительной надписи писать более развернутую текстовую конструкцию: «Копия верна, подлинный документ находится в <указывается наименование организации>». Некоторые организации используют еще более развернутую конструкцию, добавляя информацию о том, в каком деле хранится подлинник (именно такой вариант сейчас описан в проекте Методических рекомендаций по разработке инструкций по делопроизводству в федеральных органах исполнительной власти).

Отметку о заверении копии документа принято располагать в соответствии с приложением А 3 ГОСТа Р 6.30-2003, а именно – в нижней части листа копии. Такой вариант идеально подходит для одностраничного документа. А как быть с многостраничными копиями? Их рациональнее сначала прошивать, а затем на последней странице оформлять реквизит «отметка о заверении копии».

Для большинства видов документов в правовых актах не устанавливается каких-либо определенных требований к прошивке листов их копий. Обычно данную операцию осуществляют так: листы прошиваются вручную на 2 или 4 прокола. После прошивки листов на концы прошивной нити на оборотной стороне последнего листа копии документа наклеивается лист формата А7 или меньше, на котором указывают количество прошитых листов, а также наименование должности лица, заверившего его прошитие, личную подпись и расшифровку подписи. Кроме этого при прошивке листов обычно проставляют оттиск печати, причем таким способом, чтобы он захватывал часть наименования должности лица и оборотную часть последнего листа копии.

Личный росчерк тоже стараются ставить так, чтобы он частично располагался на последнем листе сшива, а частично – на приклеенной поверх нити наклейке. Заверительный текст удобно сразу распечатать на приклеиваемом листке (тогда он не будет заходить за его пределы); в некоторых организациях используют специальные штампы либо пишут такой текст вручную (в этих случаях в качестве дополнительной защиты от подлога можно располагать заверительный текст так, чтобы он выходил за пределы приклеенного листка).

Итак, покажем возможные правильные варианты оформления заверенной многостраничной копии документа. В Примерах 7 и 8 состав и расположение текста разные, оба варианта правильные. Каким образом текст наносится (вручную или на принтере, как в Примере 7, либо при помощи единого или нескольких штампов, как в Примере 8), значения не имеет.

Если правовым актом установлены правила для прошивки листов копии документов определенного вида, то они должны соблюдаться.

Правила направления копии декларации об объекте недвижимого имущества, право собственности на который зарегистрировано органом, осуществляющим государственную регистрацию прав на недвижимое имущество и сделок с ним, в организацию (орган) по учету объектов недвижимого имущества, утвержденные постановлением Правительства Российской Федерации от 31.08.2006 г. No 531

Копия декларации, состоящая более чем из одного листа, прошивается.

Нумерация листов (страниц, если на подлиннике декларации заполнены обе стороны листа) на копии декларации осуществляется в случае, если такая нумерация отсутствует на подлиннике декларации.

Копии документов в организации должны заверять только уполномоченные на это должностные лица. Права и обязанности работников заверять копии, как правило, закрепляются в должностной инструкции или инструкции по делопроизводству. Для этой же цели еще может издаваться распорядительный документ.

В конце разговора о копиях отметим, что в определенных случаях законодательно установлено нотариальное заверение копий некоторых документов при представлении их в другие организации. Также некоторые государственные органы могут просить предоставить им нотариально заверенные копии и в случаях, не предусмотренных законом. Порядок нотариального заверения копий документов установлен Основами законодательства Российской Федерации о нотариате от 11.02.1993 г. No 4462-1 (в редакции от 19.07.2009 г.).

Выписка из документаВыписка из документа – это копия части (частей) письменного документа.

В практике работы с документами выписки готовятся в тех случаях, когда изготовление копии документа по тем или иным причинам невозможно (документ содержит конфиденциальную информацию) или нецелесообразно (документ имеет большой объем и полностью он не нужен).

Ведомственными нормативными актами может быть установлен определенный порядок оформления выписки из документа определенного вида. Например, приказом Минобороны России от 24.07.2006 No 280 «Об утверждении Инструкции об условиях и порядке приема в военные образовательные учреждения высшего профессионального образования Министерства обороны Российской Федерации» утверждена форма выписки из протокола заседания Военного совета. Соответственно, если установлен порядок оформления выписки из документов определенного вида, то он должен соблюдаться.

Но для большинства видов документов не установлены жесткие требования к оформлению выписки из них. И их, как правило, оформляют следующим образом:

Во-первых, при оформлении выписок принято полностью воспроизводить реквизиты бланка, за исключением реквизита «наименование вида документа». В состав данного реквизита следует добавлять фразу «ВЫПИСКА ИЗ…». Например, вместо слово «ПРИКАЗ» нужно будет написать «ВЫПИСКА ИЗ ПРИКАЗА».

Кроме того, на выписке указывается регистрационной номер и дата регистрации оригинала документа, а не дата изготовления выписки и ее номер.

Под текстом выписки указывают должность лица, подписавшего документ, его инициалы, фамилию. Личная подпись должностного лица в составе реквизита «подпись» в выписке не ставится.

Во-вторых, в делопроизводстве выписки принято считать разновидностью копии документа. Поэтому для того, чтобы выписка приобрела юридическую силу, ее необходимо заверить. Для этого используется реквизит «отметка о заверении копии документа» 4. требования к оформлению которого были рассмотрены выше.

Так же как и для копий документов, потребность заверения печатью выписок, предназначенных для использования внутри организации, обычно закрепляется во внутреннем нормативном документе. А при направлении выписки в стороннюю организацию ее заверяют печатью. В конце статьи приведем образец оформления выписки из приказа (см. Пример 9).

Пример 9

Выписка из приказа, предназначенная для использования внутри организации

Добавлять комментарии могут только авторизованные пользователи.