Категория: Бланки/Образцы

Печать бланков Украина - программа автоматизации подготовки, учета и ведения работ, приходный кассовый ордер, расходный кассовый ордер. Бланк приходного кассового ордера (ПКО) имеет унифицированную форму № КО-1, выписываемую в одном экземпляре ответственным за это лицом. 30 май 2015 Опубликовал roketa в раздел Печать - Печатные формы документов Выбрать документ "Приходный кассовый ордер", далее нажать Печать налоговых накладных за период для комплексной для Украины.

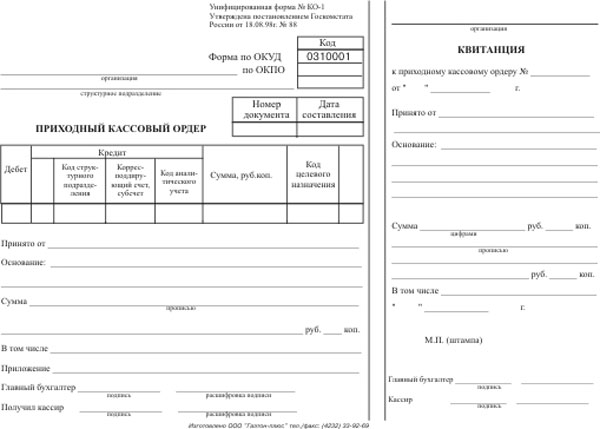

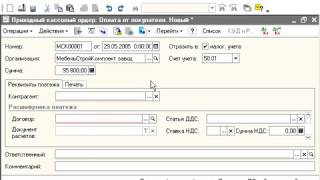

Скачать бесплатно бланк Приходный кассовый ордер (форма КО-1) 2016 в формате Word, rtf, Excel, xls, Adobe Acrobat Комментарии к статье: Сбербанк переводы - денежные переводы через Сбербанк России: тарифы. Приходный кассовый ордер (ПКО) применяется для оформления Заполнить и скачать бланк Приходного кассового ордера (Excel) приходный ордер и квитанцию, также на квитанцию ставится печать или штамп кассира. Приходный кассовый ордер - что это такое и как его заполнять ИП. Бланк приходного кассового ордера имеет утвержденную форму КО-1, которая и распечатать хороший образец заполнения приходного кассового ордера. Образец формы приходного кассового ордера можно скачать по ссылке: Приходный кассовый ордер: реквизиты, порядок учета и оформления. 27 мар 2015 Можно ли ИП выдавать приходный кассовый ордер клиенту вместо чека. Пример бланка приходного кассового ордера (ПКО) и в каких случаях Спасибо! Но как я понимаю, я не могу БСО просто распечатать, мне. Все операции кассовые операции с наличными деньгами оформляются документально. Приходный кассовый ордер (ПКО) один из таких документов. Бланк приходного кассового ордера (форма №КО-1, далее ПКО) утвержден «Положением о ведении кассовых операций в Украине» №637 от. Здесь Вы можете скачать следующие бланки кассовых операций на языке Как заработать в Интернете · Франчайзинг в Украине · Регистрация. Скачать бланк приходного кассового ордера: формат Приходный кассовый ордер оформляется при поступлении наличных денежных средств в кассу. Бланк приходного ордера, бланк расходного ордера и бланк кассовой книги можно скачать по этим ссылкам: Скачать бланк приходный кассовый ордер.

1 апр 2014 Как оформить приходный кассовый ордер форма КО-1? Рекомендации по оформлению документа. Скачать бланк и образец. Как заполнить расходный кассовый ордер? Образец заполнения РКО на зарплату, ведомость. Скачать бесплатно бланк РКО (Word и Excel) по форме. Вам необходимо отправить деньги? В таком случае вас могут заинтересовать денежные.

Автор: Наталья Калашникова

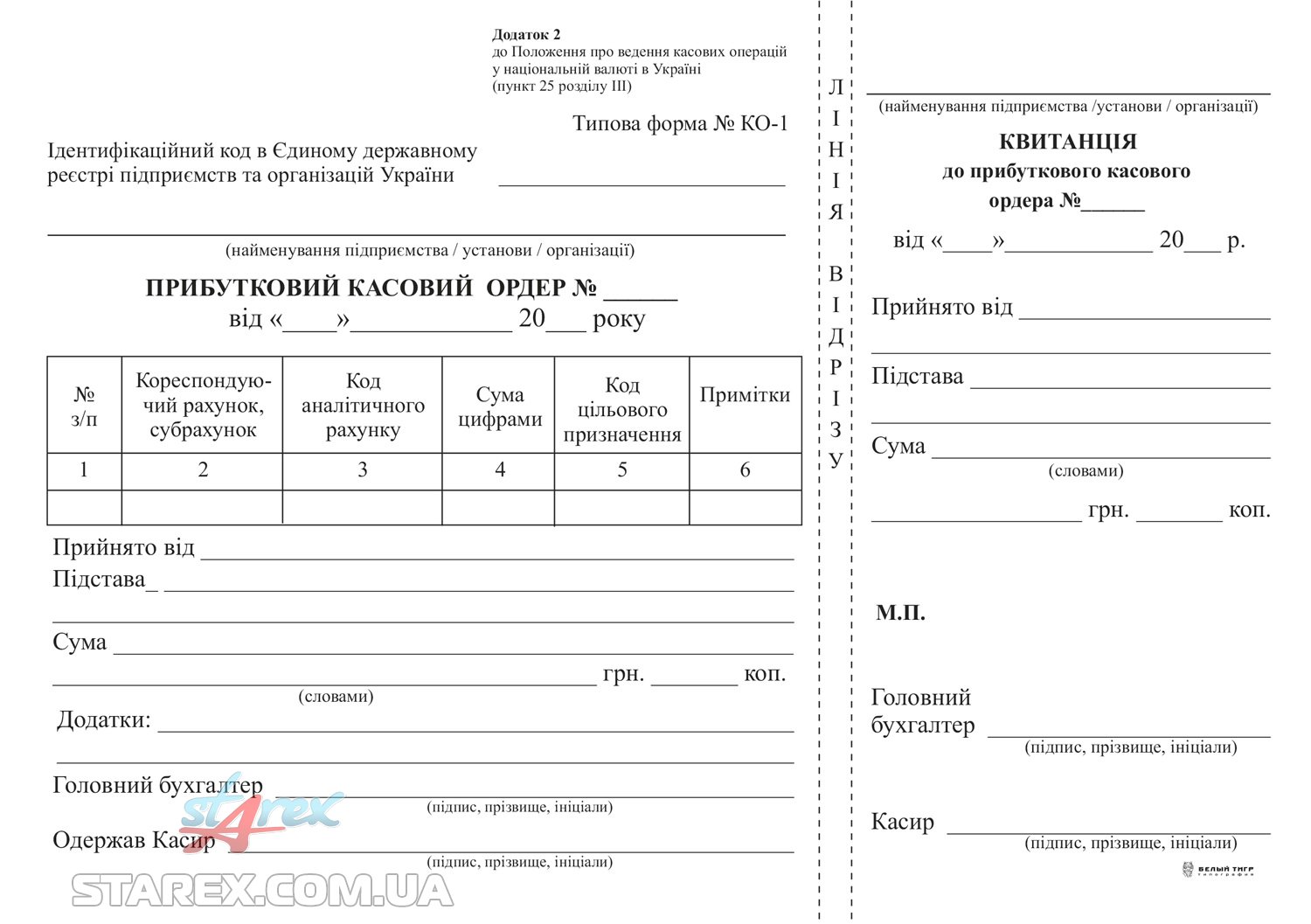

Ну, как минимум два, даже может три: сама розничная торговля, доставка — это грузоперевозки, сборка — это бытовые услуги населению в ОКУН смотрите раздел Изготовление и ремонт мебели. ПКО вместо БСО Подходит ли ПКО к перечисленным вариантам? Смысл такой: у вас изначально на ЕНВД переводится продажа мебели, если доставка и сборка будет включена в ее стоимость и в документах отдельно не выделяется, то это все можно перевести на ЕНВД по виду деятельности розничная торговля и т. В любом случае это БСО. Получаю оплату услуг наличными и выписываю ПКО. Рассчитывайте налоги, взносы и зарплату в 2 клика. Подскажите, какой документ мне использовать? Редакция может не разделять точки зрения авторов. Попалась статья, цитата: «все ИП,…получающие наличные деньги от любых лиц, должны продолжать применять ПКО и РКО, но тогда и кассовую книгу для их учета надо тоже вести» «теоретически ИП может не вести кассовые документы, если бы не одно условие — внесение данных в КУДиР производится на основе первичных документов». Состоит кассовый документ из двух частей: непосредственно самого приходного ордера и отрывной квитанции к нему.

Яна, если ваш вид деятельности подходит под определение «оказание услуг физическим лицам», то вы можете не применять ККТ согласно п. ООО на ОСНО совмещает ЕНВД. Заплатить налог НДС за IV квартал. Записи в графах "Дебет" и "Кредит" делает бухгалтер, который будет обрабатывать первичный документ. Сдать годовую декларацию 3-НДФЛ ИП. Квитанция к приходному кассовому ордеру заполняется аналогично самому ордеру. Когда используешь БСО, то где они отражаются, нужно ли вести какую-нибудь книгу учета? Имеется и еще один важный момент, еще более теоретический, чем предыдущие.

Это нужно: Приходный кассовый ордер бланк украина - скачивание разрешено.Помогите разобраться: я ИП 6% Доходы, без работников. На практике вывод один: квитанция от приходника не может заменить БСО или «прочий документ», которые должны выдаваться клиенту, если ИП вправе не применять ККМ. Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают. Спасибо заранее за ответ. Если вы покупаете автомобиль у физлица — можно, лимит на наличные расчеты с физлицом не установлен. Once ready, it will be available for up to 24 hours. Что деньги списаны с такого то счета?

Вывод: касса не равнозначна ККМ — это разные понятия, обозначающие разные вещи. Начнем разбираться по порядку. У меня нет кассы. По сути, касса есть у всех ИП и организаций, исключения весьма редки: даже если все операции проходят по безналу, то вы можете снимать деньги на какие-нибудь расходы на нужды бизнеса, например, на покупку канцелярии. Если в графе "Сумма" полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Чтобы не путаться, лучше по енвд работать только с физлицами, остальное — осно, так как ИП и подотчетные лица все-таки приобретают товар в предпринимательских целях, а это явный разная опта. На практике вывод один: квитанция от приходника не может заменить БСО или «прочий документ», которые должны выдаваться клиенту, если ИП вправе не применять ККМ. ККМ должна применяться организациями и ИП, если они осуществляют расчеты наличностью или банковскими карточками; если все продажи у вас проходят через расчетный счет безналичный расчет. ККМ не применяется, так как просто не нужна; из общего правила есть исключения, когда ККМ все-таки можно не применять: оказание услуг населению; специфика деятельности или месторасположения; плата налога по вмененке или патенту. В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

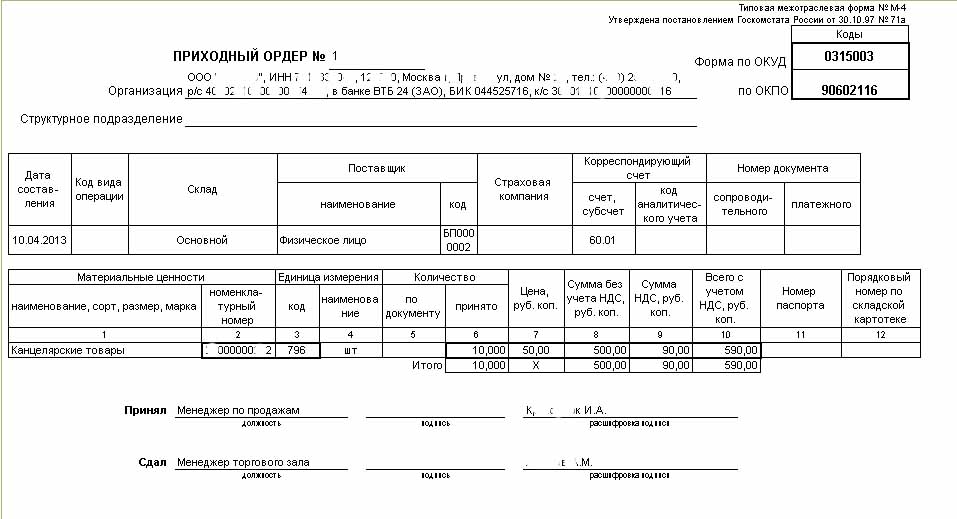

В случае осуществления расчетов наличными предприятия должны иметь кассу, а их руководители обязаны обеспечить надлежащее обустройство этой кассы и надежное хранение наличных средств в. Оформление кассовых операций осуществляет кассир предприятия, который несет полную материальную ответственность за сохранность всех принятых им ценностей. Кассовые операции — операции предприятий предпринимателей между собой и с физическими лицами, связанные с приемом и выдачей наличности при проведении расчета через кассу с отражением этих операций в соответствующих книгах учета п. Законы, связанные с этой статьей, подробные консультации, комментарии налоговых органов — все это Вы найдете. Указанные расчеты проводятся также путем перевода наличности для уплаты соответствующих платежей. Касса предприятия В кассе предприятия приходуются, хранятся и выдаются наличные денежные средства. Касса — помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных средств, других ценностей, кассовых документов. Ответственность за создание условий, необходимых для обеспечения сохранности средств в кассе, несет руководитель п. Вся наличность, поступающая в кассы, должна своевременно в день получения наличных средств и в полной сумме оприходоваться п. При этом в порядке исключения пп. Вместе с тем следует отметить, что согласно абз. На это указывают налоговики в вопросе-ответе из раздела 109. Наличность может храниться в кассе только в пределах установленного лимита. Сверхлимитную сумму денежных средств необходимо сдавать в банк. Запрещено хранить в кассе сейфе ценности, не принадлежащие предприятию например, личные деньги кассира или других лиц п. Операции по оприходованию и выдаче наличности осуществляет кассир предприятия, который оформляет их документально и несет полную материальную ответственность за сохранность всех принятых им ценностей п. Оформление кассовых операций Каждая операция с наличностью должна быть документально оформлена подтверждена соответствующими документами. Поступление наличности в кассу оформляется приходуется на основании приходного кассового ордера, выдача — на основании расходного кассового ордера. Данные из этих ордеров заносятся в кассовую книгу, в которой указывается остаток наличности в кассе предприятия на начало дня, обороты за день и остаток на конец дня. Данные кассовой книги должны соответствовать фактическому наличию денег в кассе. Выписанные кассовые ордера регистрируются в журнале регистрации приходных и расходных кассовых документов, который ведется отдельно по приходным и расходным операциям. В случае проведения наличных расчетов с применением регистратора расчетных операций далее — РРО или использованием расчетной книжки далее — РК оприходованием наличных является осуществление учета указанных наличных средств в полной сумме их фактических поступлений в книге учета расчетных операций далее — КУРО на основании фискальных отчетных чеков РРО данных РК п. Прием и выдача наличности по кассовым ордерам может проводиться только в день их составления п. В случае невыполнения хотя бы одного из указанных требований кассир должен вернуть документы для соответствующего оформления. Кассовые ордеры и расходные ведомости сразу же после получения или выдачи по ним наличности подписываются кассиром, а на приложенных к ним документах ставится оттиск штампа или надпись "Оплачено" с указанием даты число, месяц, год. Физическое лицо расписывается в расходном кассовом ордере или расходной ведомости о получении наличности с указанием полученной суммы гривен — словами, копеек — цифрамииспользуя чернильную или шариковую ручку с чернилами темного цвета. Если расходная ведомость составлена на выдачу наличности нескольким лицам, то получатели также предъявляют паспорта или документы, заменяющие их, и расписываются в соответствующей графе документа. Для вывода остатка наличности в кассе не принимаются расходные кассовые ордера или расходные ведомости, в которых выдача наличности из кассы не подтверждена подписью получателя. Выдача наличности лицам, отсутствующим в штатном расписании предприятия, проводится по расходным кассовым ордерам, которые выписываются отдельно на каждое лицо, или по отдельной расходной ведомости. Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и расходные ведомости должны заполняться бухгалтером чернилами темного цвета чернильной или шариковой ручкой, с помощью печатных машинок, компьютерных средств или другими способами, которые обеспечили бы надлежащую сохранность этих записей на протяжении установленного для хранения документов срока п. Отметим, что на сегодняшний день подавляющее большинство предприятий для заполнения печати кассовых ордеров используют программное обеспечение. Кассовая книга Каждое предприятие, имеющее кассу, должно вести одну кассовую книгу. В случае наличия у такого предприятия обособленных подразделений и осуществления этими подразделениями операций по приему и выдаче наличности с оформлением приходных и расходных кассовых ордеров прием выручки, выплата заработной платы, выдача средств на хозяйственные потребности и др. Обособленные подразделения предприятий, осуществляющие наличные расчеты с применением РРО или РК и ведением КУРО, но не проводящие операций по приему выдаче наличности по кассовым ордерам, кассовой книги не ведут. Кассовая книга должна быть прошнурована, пронумерована, скреплена печатью предприятия и заверена подписями ответственных лиц предприятия. Кассовая книга, журнал регистрации приходных и расходных кассовых документов, книги учета выданных и принятых старшим кассиром денег в налоговом органе не регистрируются вопрос-ответ из раздела 109. Записи в кассовой книге осуществляются каждый день с выводом остатка наличности в кассе на начало на следующий день. Записи в книге проводятся под копировальную бумагу чернилами шариковой ручкой темного цвета копию подкалывать к отчету кассира. Если в какой-либо день не было движения наличности, записи в книге не делаются п. Кассовую книгу можно вести и в электронном виде. При этом ведение книги в электронном виде возможно только в том случае, если соответствующая компьютерная программа обеспечивает визуальное отражение и распечатывание обеих частей ее листа — "Вкладний аркуш касової книги" и "Звіт касира", — которые по форме и содержанию должны воспроизводить обычную кассовую книгу п. В случае распечатывания "Вкладного аркуша касової книги" в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатывания в конце года — их общее количество за год. После распечатывания "Вкладного аркуша касової книги" и "Звіту касира" кассир обязан проверить правильность составления этих документов, подписать их и передать "Звіт касира" вместе с соответствующими кассовыми документами к бухгалтерии под подпись в "Вкладному аркуші касової книги". После завершения календарного года или в зависимости от потребности "Вкладні аркуші касової книги" формируются в подшивки в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия — юридического лица, а подшивки формируются в книгу, которая скрепляется оттиском печати предприятия юридического лица п. Исправления в кассовых ордерах расходных ведомостях не допускаются п. Итак, если при заполнении ордера была допущена ошибка, то такой документ оформляется заново. Вместе с тем в кассовой книге исправления возможны. Заверяются они подписью кассира и главного бухгалтера или лица, заменяющего его п. Для этого неправильный текст цифры зачеркивается, выше вписывается правильный текст цифры. При этом зачеркивание осуществляется одной линией так, чтобы можно было прочитать исправленный текст цифры. Рядом с исправлением делается надпись "исправлено", ставятся подписи тех лиц, которыми был подписан документ, указывается дата осуществления исправления р. Людмила Гайдукевич, эксперт, ЛІГА:ЗАКОН 1. Законодательство, связанное с этой статьей, консультации и комментарии налоговых органов — все это Вы найдете в системах ЛІГА:ЗАКОН. Сотрудничая с нами, Вы получаете комплексную поддержку, которая способствует быстрому и стабильному росту. В рейтинге партнеров «ЛІГА:ЗАКОН» по Киеву и области, СОФТКОМ занимает — 1 место Мы работаем на украинском рынке — 16 лет Нам доверяют — более 8000 постоянных клиентов Задать вопросы по направлению ЛІГА:ЗАКОН Вы можете: - обратившись к консультанту прямо с этой страницы нажмите на кнопку со спасательным кругом - по тел. Doc 044 581-59-06 - Отдел продаж 044 581-59-07 - Поддержка Направление IT 044 581-59-00 - Продажи 044 581-59-01 - Поддержка.

В синтетическом учете это счет 50 «Касса».

Приходный кассовый ордер бланк ПКО. можно ли выдавать вместо чека или БСО 26 Март 16168 62 Автор: Шмидт Николай 16168 62 Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ? Поставленные вопросы довольно интересны. Причина этому проста: есть реальные примеры, когда ИП, продавая какой-либо товар клиенту, не выдает ему пробитый ККМ чек, а предоставляет лишь квитанцию от приходника приходного кассового ордера и, например, накладную. Может ли предприниматель так делать? В каких случаях чек можно заменить другим документом? Начнем разбираться по порядку. Понятия «касса» и «ККМ»: суть и отличия Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККМ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают. Итак, касса — это все операции ИП или организациипроводимые в наличной форме. Это могут быть как операции по приходу поступление доходовтак и по расходу расходование средств на разные цели. Все операции с наличными деньгами должны отражаться по кассе. По сути, касса есть у всех ИП и организаций, исключения весьма редки: даже если все операции проходят по безналу, то вы можете снимать деньги на какие-нибудь расходы на нужды бизнеса, например, на покупку канцелярии. «Касса» — это своего рода воображаемый «кошелек», куда поступают деньги и откуда они берутся на расходы. Для организаций понятие «касса» выглядит более простым для понимания, так как в бухучете по плану счетов есть специальный счет 50 «Касса», по которому и отражаются все операции с наличностью. ККМ ККТ или ККА — контрольно-кассовая машина техника, аппаратнеобходимая для проведения наличных расчетов за проданные клиенту товары, или услугито есть непосредственно сам аппарат, который выбивает чек. Сразу отметим важные отличия: По ККМ идет учет только наличности, поступающей от покупателей за купленные у вас товары или услуги, по кассе приходом считаются все наличные поступления — выручка из ККМ за день, снятие денег с расчетного счета и так далее. Из ККМ нельзя тратить деньги — здесь нет расходной части, деньги на расходы могут быть выданы исключительно из кассы. Вывод: касса не равнозначна ККМ — это разные понятия, обозначающие разные вещи. Касса — все наличные операции предпринимателя или организации некий «большой кошелек»ККМ — непосредственно аппарат для принятия денег у клиента и выбивания чека. Связь между двумя понятиями можно легко показать: в конце дня выручка магазина из ККМ сдается в кассу ИП организацииоперация оформляется приходником. Нормативное регулирование вопроса Итак, «кассу» и «ККМ» мы разделили между. Теперь разделим законодательные акты, регулирующие эти вопросы. Указание ЦБ от 11. Изучив документы, делаем вывод, что касса, то есть наличные операции есть у всех ИП и организаций исключения могут встретиться, но очень-очень редкоа значит и вести их должны. Вывод: повторимся еще раз, «касса» не равна «ККМ». Обязанность заполнения кассовой книги совершенно никак не связана с обязательным использованием ККМ при принятии оплаты от клиентов в наличном виде. Вполне реальна такая ситуация, что у вас есть ККМ, как этого требует законодательство, но вы как ИП пользуетесь правом не заниматься оформлением кассовых операций. Кассовый чек и ПКО Описанные выше различия позволяют сделать вывод о различии двух документов — ПКО и кассового чека. Кассовый чек — документ, который выбивает ККМ. В чем его смысл? Для клиента чек является подтверждением того, что ИП получил от него деньги. Соответственно, в дальнейшем, покупатель сможет с чеком обратиться с претензией, если товар оказался некачественным. Для ИП выбивание чека — подтверждение принятия наличных денег, то есть фактически подтверждение формирования суммы общей выручки от продаж. ПКО — первичный бухгалтерский документ, служащий для оформления операций по «кассе». Значение приходного ордера совершенно иное: он используется непосредственно для учета движения наличности внутри вашей деятельности или внутри организации. Выглядит блан кот так: Вывод: ПКО не равнозначен кассовому чеку и заменить его не. С помощью ПКО оформляют поступление денежных средств из различных источников, а не получение в ККМ денег от клиентов за купленный товар. Теперь переходим к самому вопросу: можно ли выдать покупателю только квитанцию от ПКО? Постараемся дать подробный ответ. Что мы имеем в исходных данных? ККМ должна применяться организациями и ИП, если они осуществляют расчеты наличностью или банковскими карточками; если все продажи у вас проходят через расчетный счет безналичный расчетККМ не применяется, так как просто не нужна; из общего правила есть исключения, когда ККМ все-таки можно не применять: оказание услуг населению; специфика деятельности или месторасположения; плата налога по вмененке или патенту. О всех исключениях мы уже рассказывали в предыдущей статье. Вывод: главный документ, служащий подтверждением оплаты клиентом товаров и услуг, — кассовый чек. Если Закон о ККТ обязывает вас использовать кассовый аппарат — вы обязаны выбивать чек, если вы можете не использовать ККМ, но она у вас есть попадаете под исключение, но не пользуетесь этим — вы обязаны выбивать чек. Получается, что наличие ККМ обязывает ИП выдавать покупателю именно чек, а не какой-нибудь другой документ. Проговорим сразу еще несколько ситуаций: вы должны применять ККМ, она у вас есть, но чек вы не выбиваете; вы вправе не применять ККМ, но она у вас есть не пользуетесь этим правом и чек вы не выбиваете; вы должны иметь ККМ, но ее у вас нет, соответственно, и чек вы выбить не можете. Все эти случаю классифицируются как нарушение законодательства. Неприменение ККМ и непробивание чека считаются нарушениями и обеспечат вам привлечение к ответственности даже тогда, когда вы все-таки выдаете какой-нибудь документ покупателю некий бланк, квитанцию от ПКО и так далее. Здесь все довольно понятно. Теперь вернемся к исключениям. Каждое из исключений Закона о ККТ сопровождается особыми требованиями. Эти требования заключаются в следующем: в ситуации с оказанием услуг населению то есть физлицам ККМ можно не применять, но только при условии, что каждый клиент будет получать от предпринимателя заполненный БСО; при использовании ЕНВД можно обойтись без ККМ, но выписывать по просьбе клиента товарный чек или прочий документ. В этих документах обязательно должны присутствовать все реквизиты, установленные Законом о ККТ; при специфичности деятельности или месторасположения разрешено вообще ничего не выдавать. Вывод: что можно выдать покупателю взамен кассового чека, если обязанность использования ККМ отсутствует? Варианта всего три: БСО; товарный чек или прочий документ, но с обязательным набором реквизитов; не выдавать. ПКО вместо БСО Подходит ли ПКО к перечисленным вариантам? Рассмотрим первые два пункта: БСО и «иной документ». Сразу скажу, что к БСО есть свои требования обязательных реквизитов п. Аналогичные требования есть и к «прочему документу» перечень реквизитов приведен в п. Если операция принятия наличности за товар будет оформляться ПКО, то клиент в таком случае получит квитанцию к ПКО. Может ли она заменить БСО или «прочий документ»? Нет, не может, потому что перечни обязательных реквизитов этих документов расходятся с реквизитами бланка приходника. Возможно ли доработать форму квитанции к ПКО таким образом, чтобы она отвечала хотя бы требованиям, которые предъявляются к «прочему документу»? Чтобы квитанция к ПКО могла сойти за БСО ее нужно не только доработать, но и отпечатать бланки в типографии — этим тем более никто не будет заниматься. Имеется и еще один важный момент, еще более теоретический, чем предыдущие. При условии, что первые два пункта будут выполнены представим себе такоемы получим, по сути, новый документ. Изначальное предназначение ПКО — учет наличных операций по кассе. Будет ли наш новый документ считаться все еще пригодным для оформления кассовых операций, ведь от КО-1 он будет отличаться? Останется ли доработанный ПКО легитимным для своего первоначального предназначения? Вывод: теоретических рассуждений по этому вопросу может быть очень много, нам это совершенно ни к чему. На практике вывод один: квитанция от приходника не может заменить БСО или «прочий документ», которые должны выдаваться клиенту, если ИП вправе не применять ККМ. Теперь обратимся к последнему варианту, когда ИП может не выдавать покупателю. Но обратим внимание вот на. Выдавать квитанцию от ПКО можно лишь тогда, когда наличность приходуется непосредственно в «кассу» ИП или организации. Напомним, что не выдавать покупателю ничего можно лишь в случае исключений, связанных со специфичностью деятельности и месторасположения. Получается, что «касса» практически никак не вяжется с этим исключением. Например, ИП никак не может получать деньги в «кассу», если занимается торговлей разносного типа или из цистерн, продажей продуктов на ярмарке. Получается, что выдача клиенту квитанции к приходнику в этом случае косвенно противоречит п. Вывод: в этом случае теоретически возможность выдавать квитанцию к ПКО, ничего при этом не нарушая, все-таки. Но возможность эта настолько мала, а обоснование настолько запутано, что сделать вывод о правомерности таких действий сложно. Итог всего Выдача клиенту при расчете наличностью квитанции от приходника в качестве подтверждения оплаты вместо выбитого ККМ чека или иных предусмотренных в случае исключений документов неправомерна. Основным документом в любом случае считается исключительно кассовый чек. Заменить его БСО, товарным чеком или «прочим документом» можно только в ситуациях, предусмотренных законом. ПКО — первичный бухгалтерский документ, у которого есть свое собственное значение — оформление кассовых операций внутри деятельности. Здравствуйте, я занялась рекламными услугами. Нахожусь на усн 6%. Имею ли я право работать без ккм и обязательно ли вести кудир? Предоставление услуг происходит по заключению договоров. Кроме договора какие документы я еще должна предоставить клиенту как юр. Отвечу по порядку: 1. ККМ обязательно нужна в случае, если вы планируете принимать оплату за свои услуги наличными деньгами или с помощью платежных карт. Если все деньги за ваши рекламные услуги клиенты будут перечислять по безналу на расчетный счет, то ККМ не нужна. Кроме договора для юрлиц нужно будет выставлять счет на оплату и выписывать акт об оказании услуг, а с физлицами — смотря как будете рассчитываться — по идее тоже должен быть об акт оказании услуг, чек — если оплата наличными через ККМ, счет на оплату — если безнал. У меня художественная студия для детей и взрослых. Как я могу принимать деньги за проведенный курс? Есть расчетный счет, но многим не удобно перечислять на него деньги. А какая система налогообложения у вас? Выписывайте товарный чек от руки и. Есть бланки в интернете. Получается, вы оказываете услуги физическим лицам, можете выписывать клиенту бланк строгой отчетности С кассой так и не разобрался. Я ИП на патенте, начал торговлю в розницу без ККМ, кассовую книгу могу не вести, как понимаю. Приходник должен выписывать, вложив свои деньги в оборот? Расходник — расплатившись за товар и текущие расходы? Как тогда должна оформляться выручка и должна ли? Как вести КУДиР, в которой для нас предусмотрен только раздел «Доходы»? Я же не могу учитывать расходники, тогда какой смысл в первичке, которая нигде не учитывается? Игорь, да, вы как ИП на патенте можете не вести кассовую книгу, приходники и расходники, при условии, что ведете КУДИР. Или можете в добровольном порядке вести эти документы в целях дополнительного контроля за движением денежных средств. Обычно это рекомендуют делать, когда у вас есть работники, например, продавцы, то есть те, кто также имеет доступ к деньгам. В этом случае весь приход, вложение денег на какие-либо нужды или выручка, оформляются приходником, закупка продукции и другие текущие расходы — расходником. В КУДИР отражаете доходы, расходы можете считать и собирать документы опять же для своего контроля. Попалась статья, цитата: «все ИП,…получающие наличные деньги от любых лиц, должны продолжать применять ПКО и РКО, но тогда и кассовую книгу для их учета надо тоже вести» «теоретически ИП может не вести кассовые документы, если бы не одно условие — внесение данных в КУДиР производится на основе первичных документов». Посмотрите дату статьи, сейчас действует вот этот официальный документ — Указание банка России 3210-У от 11. Игорь, ссылка была удалена, потому что запрещено давать ссылки на недоставерные источники. Если приводите примеры законов, норм и т. Может быть, там идет речь о том, что ИП может не вести кассовые документы, но все равно ему нужно это делать, чтобы на их основании вносить уже данные в КУДИР? Получается, ведь если нет ККМ, то нет и чеков, и z отчета и т. И как бы, чтобы внести данные в КУДИР, нужно все равно вести ПКО, РКО и кассовую книгу. Ну вообще-то в предыдущем комментарии я привела полностью подпункт из этого Указания Банка России, по-моему там ясно написано, что «могут не оформляться». Я поняла, в чем там дело, почему их все-таки надо вести. Вообщем, если у вас нет работников, то вы можете не оформлять ПКО, РКО и кассовую книгу. Это решение лучше оформить приказом. Если у вас работники есть, то лучше если вы будете их вести — эти документы будут подтверждением того, что вы выплатили работникам зарплату, а также как подтверждение выдачи денег подотчетных лицам. Просто с работниками действительно могут быть разные спорные ситуации, а так у вас будет документальное подтверждение движения денежных средств. Помогите разобраться: я ИП 6% Доходы, без работников. Вид деятельности: оказание услуг по продаже и покупке недвижимости. Работаю на договоре с клиентами. Получаю оплату услуг наличными и выписываю ПКО. Нужно ли мне использовать ККМ? И какие документы мне необходимо вести для отчетности? Яна, если ваш вид деятельности подходит под определение «оказание услуг физическим лицам», то вы можете не применять ККТ согласно п. По-моему, в перечне таких услуг есть «Услуги, связанные с операциями с недвижимым имуществом». В этом случае нужно выписывать БСО. Из отчетности нужно вести КУДИР, данные заносить на основе выписанных клиентам БСО. Кассовые документы: ПКО, РКО, кассовую книгу — можете не вести, для ИП, оформляющих КУДИР это необязательно. Если хотите, можете вести их в целях контроля. В этом случае на основании всех выписанных за день БСО оформляете один ПКО, отражаете поступление средств в кассовой книге. Подскажите: я не нашла для ИП по недвижимости БСО- может оно не разработано? Когда используешь БСО, то где они отражаются, нужно ли вести какую-нибудь книгу учета? Большое спасибо за пояснение! Если подходящих бланков нет они есть только для некоторых видов деятельности, их действительно немногото форму БСО можно разработать самим. При применении БСО нужно вести книгу учета БСО. Очень полезная статья, спасибо. Однако, мне хочется уточнить: допустим, у меня ООО и я провожу для детей развивающие занятия. У меня нет кассы. Я могу получать от родителей деньги по товарному чеку? Мне обязательно нужно сразу нести их в банк на расчетный счет? Заранее благодарна… Вы оказываете услуги населению, так что можете выписывать бланк строгой отчетности, можно товарный чек, но вы же не продаете товары, поэтому лучше квитанцию, наверное. В любом случае это БСО. Насчет когда нести деньги банк. Если вы покупаете автомобиль у физлица — можно, лимит на наличные расчеты с физлицом не установлен. Между ИП и юрлицами такой лимит составляет 100 тыс. Покупка автомобиля в любом случае должна сопровождаться оформлением договора и составление акта приема-передачи. Спасибо, а как правильно отразить в 1с? Какие БСО мне надо вести? И как быть если я оплатил услуги скажем за рекламу в газете и получил от нипх чек и копию, то мне его как у себя в ечет ставить что я расход вел на такую-то сумму? Спасибо заранее за ответ. При оказании услуг населению можно не использовать ККМ, а выписывать БСО — в вашем случае подойдет квитанция. По поводу расходов: отражайте расходы в КУДИР с приложением чека и копии от газеты. Добрый день, осуществил продажу через интернет магазин. Деньги мне прислали на карточку сбербанка. И так же попросили «какой-нибудь» документ, со стоимостью товара. Там же вас не просят ОГРН писать. Напишите от балды что-нибудь и. Людям чек для формальности нужен. А вообще лучше открывайте ИП, если серьезно занимаетесь. Я ИП, открываю свою газету, буду принимать рекламу от предпринимателей и организаций. ККМ пока нет, первое время думаю работать без. С предпринимателями все понятно — им я буду выписывать БСО уже изготовлены. А как быть с организациями? Мы планируем получать деньги на территории заказчика, а кассовый аппарат будет стационарный, если заказчик хочет расплатиться наличными, что оставлять ему вместо чека? БСО в рамках наличных расчетов между юрлицом и ИП неприменимы. В вашем случае выхода два: либо работать по безналичному расчету, либо представитель организации будет приходить и платить у вас в офисе. Здравствуйте, ООО усн 6% занимаюсь натяжными потолками и комплектующими к ним нужно ли Применять ККМ для расчёта с клиентами физ. Если вы их продаёте, то нужна, если устанавливаете — то это можно классифицировать как услуги населению и не использовать ккм, а выписывать бсо Здравствуйте! Подскажите, какие приходные документы должно выдавать ООО физическому лицу, подтверждающие прием денег по договору строительного подряда касса не лимитированачтобы их можно было предоставлять в ФНС для получения вычета? Достаточно ли квитанции к ПКО? ООО строит дом физическому лицу ФЛ. После завершения строительства ФЛ хочет предоставить в ФНС документы для предоставления имущественного вычета на строительство 2млн. Для получения имущественного вычета физлицу кроме всего прочего надо будет предоставить: копии договоров с организациями по выполнению работ по разработке проектно-сметной или расчетной документации, договоров на приобретение строительных материалов, договоров на подключение к центральным коммуникациям, договоров по выполнению работ по отделке и строительству если речь идет о недостроенном домеа также копии всех платежных документов. Это могут быть расписки, платежки, квитанции, чеки к договорам. Достаточно ли квитанции от ПКО, утверждать не могу, это вопрос к юристам. А почему оплата наличными? Физлицо может же заплатить на расчетный счет? На расчетный счет он не внес, теперь ООО отчитывается передо мной квитанциями к ПКО о принятии наличных в кассу. В договоре поручения прописана сумма, которую вы платите? Этот договор тоже будет подтверждающим документом Да, прописана. Есть еще гарантийное письмо от ООО, что человек получивший от меня деньги, исполнит все как положено, если не исполнит, то ООО само внесет на счет. Но никто никуда ничего не внес черная бухгалтерия, налоги и т. Боюсь, что все их приходники задним числом выданные полная липа. Значит и гарантийное письмо тоже прикладывайте к договору. Если дело дойдет до суда, то все полученные вами документы, особенно с указанием сумм, которые вы передали, будут важны. Подскажите, какой документ мне использовать? В суд, для подтверждения расходов, я представляю АКТ, ДОГОВОР И РАСПИСКУ. Хочу списать дебиторскую задолженность, какая максимальная сумма которую могу списать? Дело в том, что наша организация на УСН доходы минус расходы. Надо различать бухгалтерский и налоговый учет, да и списать дебиторку вы можете только в случае, если по ней истек срок исковой давности или она безнадежна например, должник ликвидировался. В бухгалтерском учете проводка будет именно как вы говорите ДТ 91 КТ 76 62. В налоговом учете на УСН доходы-расходы это списание ни на что не повлияет. Потому что изначально дебиторка — не доход, доход признается по факту оплаты, а если это не было доходом при возникновении, то не будет включаться и в состав расходов при расчете УСН. Поэтому списать безнадежную дебиторку в бухучете вы можете, но на размер УСН это никак не должно повлиять. Добрый день, скажите пжл, ИП, работаю по общеустановленному режиму, в расходах есть документ от партнера который выдал мне чек и счет фактуру с актом, но нету приходника — у них были какие то проблемы, бухгалтера вечно не было на месте, в итоге фирма закрылась сейчас я уже приходних достать не могу, — может ли налоговая при проверке — убрать этот документ из расходов? Заранее благодарю за ответ! Думаю, что не. У вас есть СФ и акт, подтверждающие факт свершения операции, и кассовый чек, подтверждающий оплату. Если кассовый чек оформлен правильно, то есть имеет все необходимые реквизиты, думаю, что все ок Здравствуйте, у меня ООО, предоставляем развивающие услуги детям типа кружок по интересам. Скажите, пожалуйста, могу ли я использовть вместо БСО приходник? Я поняла, читая Вашу статью, что не могу. Чем приходный ордер отличается от БСО? На нем мы в отличие от БСОставим печать, кстати. БСО — это документ, заменяющий, по сути, кассовый чек в случаях, когда, не используется ККМ. Его назначение — быть выданным покупателю, чтобы подтвердить факт покупки им товара или услуги. ПКО — первичный документ бухучета, использующийся для отражения движения средств внутри деятельности организации. Смысл документов совершенно разный. Я знаю, что многие на этот счет не парятся и выдают клиенту квитанцию от ПКО, но она не может быть равна БСО, так как не содержит всех реквизитов, которые должны быть в БСО. Печать на квитанции — не показатель, если юрлицо отказалось от применения печати, то она вообще может нигде не стоять. Добрый вечер, Спасибо большое за ваш ответ! Возник еще вопрос, если я оплатила партнеру в 2015году чек и приходник от 2015года но счет-фактура и акт выставлен 2016 годом так как эти услуги были полностью оказаны в 2016г эти расходы я могу включить в 2015год? Добрый день, как понять кассовым методом учета? Мы работаем так — партнеры все дают чеки при оплате и после счета фактуры, все это я собираю в течение года — и своим клиентам я выдаю чеки при получении оплаты, значит это и есть? Скажите пжл, можно ли исправить отчеты формы 220 которые были сданы 2013, 2014 годах? Метод начисления — это когда учет доходов и расходов не связан с фактическим движением денежных средств. Датой получения дохода от реализации признается дата перехода права собственности на товары, передачи результатов выполненных работ, оказанных услуг, а расходы учитываются в том отчетном налоговом периоде, к которому они относятся, независимо от фактической выплаты денег или иной формы оплаты. При кассовом методе доходы и расходы нельзя учесть при расчете налога до тех пор, пока не произошло фактическое движение денежных средств — то есть когда непосредственно заплатили вам или когда заплатили. Применять этот метод могут лишь те организации, у которых средний размер выручки за предыдущие четыре квартала не превышает 1 млн руб.

Есть расчетный счет, но многим не удобно перечислять на него деньги.