Категория: Бланки/Образцы

Бланк строгой отчетности

Бланк строгой отчетности — это документ, подтверждающий получение оплаты денежных средств. Он заменяет собой кассовый чек .

Согласно Федеральному закону от 22.05.2003 года № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт " при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями применяется контрольно-кассовая техника. включенная в Государственный реестр.

Между тем, допускается осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Это сделано в целях минимизации затрат для мелких предпринимателей, которые оказывают различные бытовые услуги.

Необходимо отметить, что указанный порядок не применим, когда услуги оказываются организациям или оказываемые услуги не входят в перечень Общероссийского классификатора услуг населению. В этом случае в обязательном порядке необходимо использовать контрольно-кассовую технику. Хотя в последнее время Министерство финансов РФ придерживается иной точки зрения. [1]

Бланки строгой отчетности имеют преимущество тогда, когда затраты по их использованию меньше затрат на использование и обслуживание контрольно-кассовой техники (ежемесячное сервисное обслуживание, замена ЭКЛЗ. регистрация в налоговой и т.п.).

Бланк строгой отчетности изготавливается типографским способом или формируется с использованием автоматизированных систем.

Бланк строгой отчетности должен содержать следующие поля:

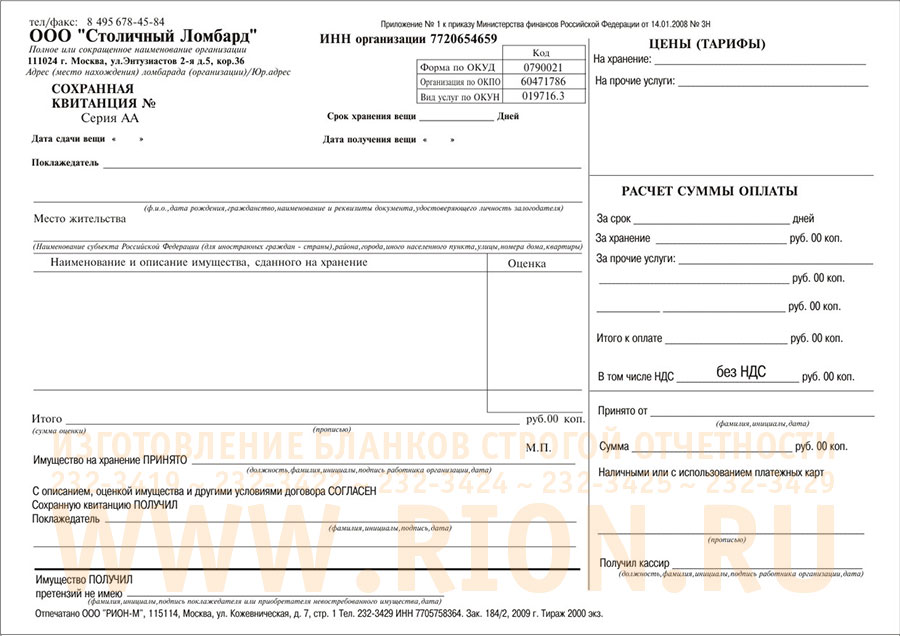

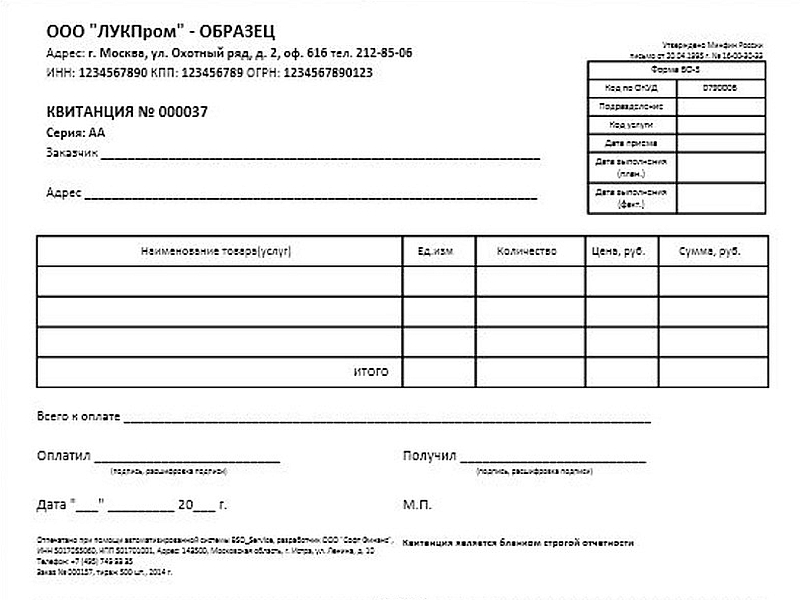

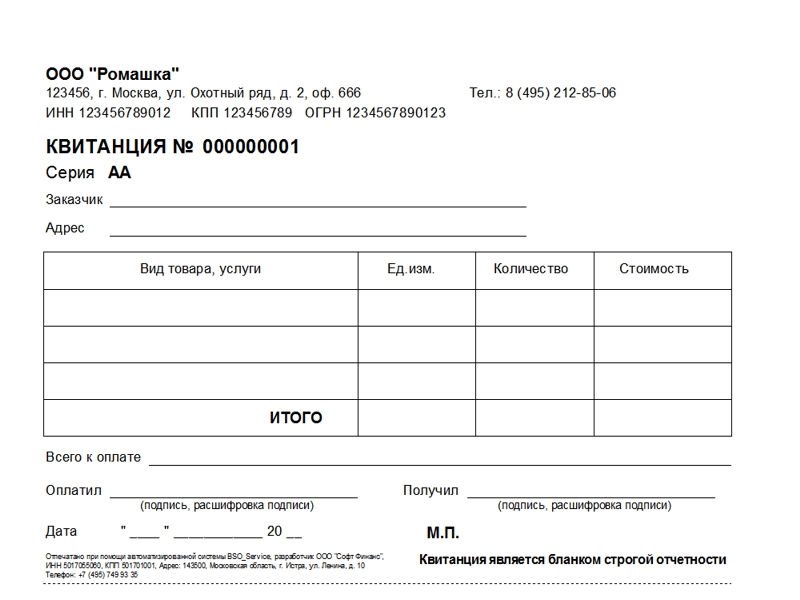

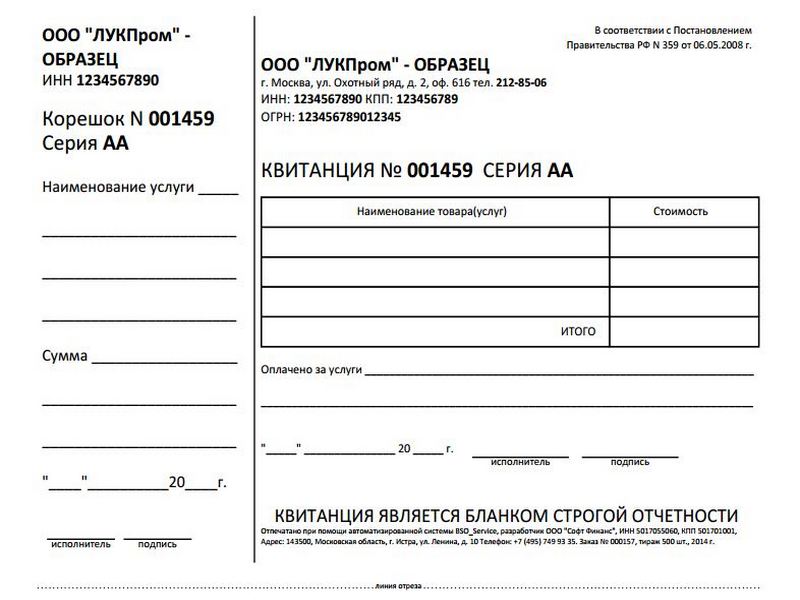

а) наименование документа, шестизначный номер и серия; б) наименование и организационно-правовая форма - для организации; фамилия, имя, отчество - для индивидуального предпринимателя; в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности); г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ; д) вид услуги; е) стоимость услуги в денежном выражении; ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты; з) дата осуществления расчета и составления документа; и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя); к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Если бланки строгой отчетности изготовлены в типографии, то законом предписано принимать ряд мер, что бы налоговые органы могли контролировать их использование. Учет бланков ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером организации, а также скреплены печатью. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

Упакованные в опечатанные мешки копии бланков строгой отчетности (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Формирование бланков строгой отчетности может производиться с использованием автоматизированных систем. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет; б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах [2] .

Рынок автоматизированных систем для формирования бланков строгой отчетности невелик. Они представлены как в виде отдельных систем (имеют встроенный микрокомпьютер, печатающее устройство, блоки памяти в виде ЭКЛЗ) и по виду схожи с ККТ, так и в виде систем, которые могут быть встроены в персональный компьютер. К первым можно отнести такие устройства, как АС МИНИКА–БСО, АСП БСО "ШТРИХ-ТАКСИ-К" и т.п. ко вторым АС БСО-ПОЛЕТ.

Использовать в качестве автоматизированной системы печати бланков строгой отчетности только компьютер с принтером нельзя.

Бланки строгой отчетности изготовленные типографским способом, а также автоматизированные системы печати бланков строгой отчетности в налоговой инспекции не регистрируются [3] .

ПримечанияБланк строгой отчетности — (далее БСО) документ, выдаваемый вместо чека ККМ при расчетах с населением за оказанные услуги. БСО, в частности, являются: железнодорожные и авиабилеты и иные проездные документы туристические путевки театральные билеты и т. д. БСО может… … Бухгалтерская энциклопедия

бланки строгой отчетности — Разновидность бланков (документов), подлежащих специальному учету. Каждому экземпляру бланка присваивается регистрационный номер, который наносится на бланк. Учет осуществляется в регистрационных книгах на основе регистрационных номеров.… … Справочник технического переводчика

Бланки строгой отчетности — из числа наиболее широко применяемых при расчетах с населением бланков строгой отчетности Минфином России, в частности, утверждены формы: приказом от 25 февраля 2000 г. № 20н: экскурсионная путевка в музей и на выставку; абонемент на посещение… … Энциклопедический словарь-справочник руководителя предприятия

БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ — разновидность бланков (документов), подлежащих специальному учету. Каждому экземпляру бланка присваивается регистрационный номер, который наносится на бланк. Учет осуществляется в регистрационных книгах на основе регистрационных номеров.… … Большой бухгалтерский словарь

БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ — разновидность бланков (документов), подлежащих специальному учету. Каждому экземпляру бланка присваивается регистрационный номер, который наносится на бланк. Учет осуществляется в регистрационных книгах на основе регистрационных номеров.… … Большой экономический словарь

БЛАНК — (фр. blanc белый) лист бумаги с оттиском углового или центрального штампа либо с напечатанным любым способом текстом штампа или иным текстом (текстом и рисунком), используемый для составления документа (бланки лицензии, паспорта, удостоверения,… … Юридический словарь

БЛАНК — (фр. Ыаге: белый, чистый) 1) незаполненный макет документа; 2) лист бумаги с оттиском углового или центрального штампа либо с напечатанным любым способом текстом штампа либо иным текстом (текстом и рисунком), используемый для составления… … Юридическая энциклопедия

Бланк — У этого термина существуют и другие значения, см. Бланк (значения) … Википедия

БЛАНК — лист бумаги с оттиском углового или центрального штампа либо с напечатанным любым способом текстом штампа либо иным текстом (текстом и рисунком), используемый для составления документа (бланк лицензии, паспорта, удостоверения, анкеты, заявления и … Словарь-справочник уголовного права

БЛАНК — (фр. blanc белый, чистый) 1) незаполненный макет документа; 2) лист бумаги с оттиском углового или центрального штампа либо с напечатанным любым способом текстом штампа либо иным текстом (текстом и рисунком), используемый для составления… … Энциклопедический словарь экономики и права

Бланк строгой отчетности — это документ, подтверждающий получение оплаты денежных средств. Он заменяет собой кассовый чек .

Согласно Федеральному закону от 22.05.2003 года № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт " при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями применяется контрольно-кассовая техника. включенная в Государственный реестр.

Между тем, допускается осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Это сделано в целях минимизации затрат для мелких предпринимателей, которые оказывают различные бытовые услуги.

Необходимо отметить, что указанный порядок не применим, когда услуги оказываются организациям или оказываемые услуги не входят в перечень Общероссийского классификатора услуг населению. В этом случае в обязательном порядке необходимо использовать контрольно-кассовую технику. Хотя в последнее время Министерство финансов РФ придерживается иной точки зрения. [1]

Бланки строгой отчетности имеют преимущество тогда, когда затраты по их использованию меньше затрат на использование и обслуживание контрольно-кассовой техники (ежемесячное сервисное обслуживание, замена ЭКЛЗ. регистрация в налоговой и т.п.).

Бланк строгой отчетности изготавливается типографским способом или формируется с использованием автоматизированных систем.

Бланк строгой отчетности должен содержать следующие поля:

а) наименование документа, шестизначный номер и серия; б) наименование и организационно-правовая форма - для организации; фамилия, имя, отчество - для индивидуального предпринимателя; в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности); г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ; д) вид услуги; е) стоимость услуги в денежном выражении; ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты; з) дата осуществления расчета и составления документа; и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя); к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Если бланки строгой отчетности изготовлены в типографии, то законом предписано принимать ряд мер, чтобы налоговые органы могли контролировать их использование. Учет бланков ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером организации, а также скреплены печатью. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

Упакованные в опечатанные мешки копии бланков строгой отчетности (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Формирование бланков строгой отчетности может производиться с использованием автоматизированных систем. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет; б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах [2] .

Рынок автоматизированных систем для формирования бланков строгой отчетности невелик. Они представлены как в виде отдельных систем (имеют встроенный микрокомпьютер, печатающее устройство, блоки памяти в виде ЭКЛЗ) и по виду схожи с ККТ, так и в виде систем, которые могут быть встроены в персональный компьютер. К первым можно отнести такие устройства, как АС МИНИКА–БСО, АСП БСО "ШТРИХ-ТАКСИ-К" и т.п. ко вторым АС БСО-ПОЛЕТ.

Использовать в качестве автоматизированной системы печати бланков строгой отчетности только компьютер с принтером нельзя.

Бланки строгой отчетности изготовленные типографским способом, а также автоматизированные системы печати бланков строгой отчетности в налоговой инспекции не регистрируются [3] .

Примечания

Название: Учёт БСО [Бланки строгой отчётности] 1.6.5

Назначение: Программа для бизнеса

Разработчик: autoaccount.ru

Год: 2016

Платформа: PC

Версия: 1.6.5

Язык интерфейса: Только русский

Таблетка: Лицензионный ключ

Системные требования:

• Минимальное разрешение экрана: 1024 x 768

• Наличие на компьютере MS Excel для выгрузки отчётов

Описание:

Программа "Учёт БСО" предназначена для автоматизации учёта всех видов бланков строгой отчётности на всех этапах их жизненного цикла.

Вы всегда знаете, где и у кого находятся бланки.

За любой период времени программа выдаст вам данные о вашей валовой прибыли, суммам на зарплату агентам, а так же чистой прибыли по любым видам бланков.

Основные возможности программы:

• Возможность интеграции с программой "Учёт автострахования ОСАГО"

• Возможность вести учёт бланков БСО (добавлять, редактировать, удалять)

• Возможность осуществлять поиск по базе данных по многим параметрам

• Возможность осуществлять сортировку базы данных по нужным вам параметрам

• Возможность видеть статус бланков (выдан, возвращён, испорчен и т.д.)

• Возможность комплексного ввода бланков в базу, а так же комплексной выдачи бланков агентам

• Возможность выгрузки данных из программы в MS Excel

• Возможность просмотра статистики за любой период времени (количество бланков, прибыль, зарплата агентов)

• Возможность печати различных видов отчётов

• Возможность печати Актов приёма-передачи по выданным бланкам БСО

• Возможность хранить электронные документы в базе данных

• Возможность установки защиты для входа в программу

• Возможность изменять путь к базе данных

• Возможность резервного копирования базы данных

• Возможность использовать встроенный в программу калькулятор и календарь

и многое другое.

Список изменений в версиях программы

Елена Попова. государственный советник налоговой службы РФ I ранга

Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Принадлежность к услугам, предоставляемым населению, определите в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным постановлением Госстандарта России от 28 июня 1993 г. № 163 (письма Минфина России от 3 февраля 2009 г. № 03-01-15/1-42, от 27 января 2009 г. № 03-01-15/1-29, от 26 января 2009 г. № 03-01-15/1-27).

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. Такие выводы следуют из письма Минфина России от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034).

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:

Такие требования содержатся в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, и Правилах, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112. Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными.

Перечень действующих форм бланков строгой отчетности приведен в таблице.

Бсо при оказании юридических услуг Можно ли самим разработать бланк строгой отчетности ? Постановление Правительства РФ от 06.05.2008 г. № 359Примечание. Скачать документ по этой ссылке

О порядке осуществления наличных денежных расчетов и (или) расчетов

с использованием платежных карт без применения контрольно-кассовой техники

В соответствии с пунктом 2 статьи 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» Правительство РФ постановляет:

1. Утвердить прилагаемое Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

2. Установить, что формы бланков строгой отчетности, утвержденные до вступления в силу постановления Правительства РФ от 31 марта 2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», могут применяться до 1 декабря 2008 г. если иное не предусмотрено абзацем третьим настоящего пункта.

Установить, что формы бланков строгой отчетности, утвержденные в соответствии с постановлением Правительства РФ от 31 марта 2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» до вступления в силу настоящего постановления, применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы бланков утверждены.

Установить, что формы бланков строгой отчетности, утвержденные до вступления в силу настоящего постановления для услуг, в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения, утвержденного настоящим постановлением, могут применяться до их утверждения в соответствии с указанным Положением.

3. Признать утратившими силу:

Постановление Правительства РФ от 31 марта 2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (Собрание законодательства Российской Федерации, 2005, № 14, ст. 1251);

постановление Правительства РФ от 5 декабря 2006 г. № 743 «О внесении изменения в пункт 2 постановления Правительства Российской Федерации от 31 марта 2005 г. № 171» (Собрание законодательства Российской Федерации, 2006, № 50, ст. 5347);

постановление Правительства РФ от 27 августа 2007 г. № 542 «О внесении изменения в пункт 2 постановления Правительства Российской Федерации от 31 марта 2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (Собрание законодательства Российской Федерации, 2007, № 36, ст. 4382).

Положение об осуществлении наличных денежных расчетов и(или) расчетов с использованием платежных карт

без применения контрольно-кассовой техники

1. Настоящее Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

2. На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее документы).

3. Документ должен содержать следующие реквизиты. за исключением случаев, предусмотренных пунктами 5 и 6 настоящего Положения:

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

5. В случае если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

6. При необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами «ж» - «и» пункта 3 настоящего Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

7. Перечень сведений, содержащихся в документах, указанных в пунктах 5 и 6 настоящего Положения, устанавливается федеральными органами исполнительной власти, наделенными полномочиями по утверждению форм бланков документов.

Формы бланков документов, утверждаемые в соответствии с пунктами 5 и 6 настоящего Положения, применяются организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы утверждены.

8. При заполнении бланка документа должно обеспечиваться одновременное оформление не менее 1 копии либо бланк документа должен иметь отрывные части, если иное не предусмотрено нормативными правовыми актами федеральных органов исполнительной власти, указанных в пунктах 5 и 6 настоящего Положения.

9. Проставление серии и номера на бланке документа, изготовленного типографским способом, осуществляется изготовителем бланков. Дублирование серии и номера на бланке документа не допускается, за исключением серии и номера, наносимых на копию (отрывные части) бланка документа, оформляемую в соответствии с пунктом 8 настоящего Положения.

10. Бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

11. Формирование бланков документов может производиться с использованием автоматизированной системы. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет ;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

12. Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

14. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством Российской Федерации.

Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность бланков документов.

15. Бланки документов, поступившие в организацию (индивидуальному предпринимателю), принимаются работником, указанным в пункте 14 настоящего Положения, в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Приемка производится в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляется акт приемки бланков документов. Акт, утвержденный руководителем организации (индивидуальным предпринимателем), является основанием для принятия бланков документов на учет указанным работником.

16. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

18. При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации (индивидуального предпринимателя) и подписи главного бухгалтера (бухгалтера) или индивидуального предпринимателя на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

20. В случае применения документов наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники осуществляются в следующем порядке:

а) при оплате услуг наличными денежными средствами уполномоченное лицо организации (индивидуальный предприниматель):

заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

получает от клиента денежные средства;

называет сумму полученных денежных средств и помещает их отдельно на виду у клиента;

подписывает документ (при наличии места для личной подписи);

называет сумму сдачи и выдает ее клиенту вместе с документом, при этом бумажные купюры и разменные монеты выдаются одновременно;

б) при оплате услуг с использованием платежной карты уполномоченное лицо организации (индивидуальный предприниматель):

получает от клиента платежную карту;

заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

вставляет платежную карту в устройство для считывания информации с платежных карт и получает подтверждение оплаты по платежной карте;

подписывает документ (при наличии места для личной подписи);

возвращает клиенту платежную карту вместе с документом и документом, подтверждающим совершение операции с использованием платежной карты;

в) при осуществлении смешанной оплаты, при которой одна часть услуги оплачивается наличными денежными средствами, другая - с использованием платежной карты, выдача документа и сдачи, а также возврат платежной карты производятся одновременно.

Бсо при оказании юридических услугБланки строгой отчетности (БСО) – документы, которые используются для оформления расчетов наличными денежными средствами, или расчетов с использованием платежных карт. Бланки строгой отчетности приравниваются к кассовым чекам. Так, бланками строгой отчетности являются: квитанции, проездные документы, путевки, абонементы и пр. БСО могут использовать организации или индивидуальные предприниматели при оказании услуг населению.

Порядок использования бланков строгой отчетности прописан в Положении, утвержденном постановлением Правительства РФ от 06 мая 2008 года №359 – далее Положение.

Рассмотрим порядок применния, хранения, уничтожения бланков строгой отчетности, а также ответственность за нарушение порядка их применения.

Когда при расчетах наличными можно использовать БСОБланки строгой отчетности применяются организациями и предпринимателями оказывающими населению платные услуги и заменяют кассовый чек.

При оказании каких услуг, налогоплательщики – организации и индивидуальные предприниматели. могут не использовать ККТ? Специалисты Минфина в своих письмах №03-01-15/1-42 от 03 февраля 2009 года, №03-01-15/1-29 от 27 января 2009 года, а также в других письмах разъясняли, что к таким услугам относятся те виды услуг, оказываемых населению, которые включены в классификатор ОКУН, утвержденный постановлением Госстандарта России от 28 июня 1993 года №163 .

Однако, такие разъяснения ухудшали положение многих налогоплательщиков. Ведь со временем расширяется сфера деятельности, появляются все новые и новые виды услуг, которые не включены в ОКУН.

И вот, в 04 апреля 2012 года Минфин в письме №03-01-15/3-74 дает разъяснения, согласно которым, виды оказываемых населению платных услуг не ограничиваются видами услуг, включенными в ОКУН.

В нормативных актах по сей день не приведен исчерпывающий перечень видов деятельности по оказанию услуг населению, при которых можно не применять ККТ, ограничившись выдачей бланков строгой отчетности (БСО).

Таким образом, налогоплательщики в самостоятельном порядке могут определить, могут ли использовать в своей деятельности БСО, не применяя кассовую технику. Разумеется, при этом следует руководствоваться здравым смыслом. Поскольку если вид деятельности можно лишь с натяжкой причислить к оказанию услуг населению, то используя БСО, налогоплательщики рискуют попасть в категорию нарушителей действующего законодательства, порядка использования ККТ, со всеми вытекающими последствиями в виде санкций и административной ответственности. Также бланки не используются при продаже населению товаров.

Организации и предприниматели самостоятельно разрабатывают бланки и утверждают их форму приказом руководителя.

Обязательные реквизиты, которые должны содержать БСО, указаны в третьем пункте Положения:

Здесь мы не рассматриваем утвержденные формы БСО для отдельных видов деятельности, таких как оказание услуг по перевозке пассажиров ,оказание услуг учреждениями культуры и т.д. Для определенных видов деятельности, утверждены специальные формы БСО, которые применяются только организациями, оказывающими подобные услуги.

Лишь перечислим виды утвержденных бланков строгой отчетности, применяемых организациями, оказывающими соответствующие услуги.

Перечень утвержденных бланков (БСО) для расчетов с населением Бсо при оказании юридических услуг

БСО или бланк строгой отчетности –это документ, который оформляет получение наличных денег (или расчеты с использованием платежных карт) от клиента при оказании услуг населению. По сути, БСО является альтернативой кассовому чеку, поэтому вы можете выбирать –применять при оказании услуг кассовый аппарат или выписывать такой бланк.

Выдавать БСО можно не только при оказании услуг обычным физическим лицам, но и индивидуальным предпринимателям, которые, как потребители услуг, приравниваются к гражданам (Постановление Пленума ВАС РФ от 31.07.2003 №16). Если же ваши клиенты –юридические лица, то выписывать им БСО нельзя. Оплата услуг, оказанных организациям, оформляется в виде безналичного расчета или наличными с выдачей кассового чека.

БСО и ОКУНОКУН –это общероссийский классификатор услуг населению, в котором содержится название конкретных услуг. Вопрос о том, можно ли использовать БСО при оказании услуги, которой нет в этом классификаторе, часто становится предметом споров между предпринимателями и налоговиками.

Например, услуги риэлторов, которые, действительно, оказываются именно населению, не прописаны в ОКУН. Из всех операций с недвижимостью в ОКУН названа только аренда жилого или нежилого фонда, причем, не любой недвижимости, а только собственной или арендуемой. Исходя из этого, налоговые органы считают, что агенты по недвижимости не могут оформлять наличную оплату своих услуг с помощью БСО, а обязаны применять кассовый аппарат. Назвать такой подход логичным можно только с большой натяжкой.

Периодически Минфин в своих письмах утверждает, что поскольку в ОКУН есть понятие «прочие услуги», то к ним можно отнести и те виды услуг населению, название которых явно не прописано. Например, в письме от 4 апреля 2012 г. N 03-01-15/3-74, в котором был задан вопрос о возможности применять БСО при оказании юридических услуг населению (которых нет в ОКУН), Минфин ответил так:

«В законодательстве Российской Федерации отсутствует положение о том, что перечень поименованных в ОКУН услуг населению является исчерпывающим. Кроме того, в наименовании некоторых услуг в ОКУН присутствуют "прочие услуги", что исключает возможность рассмотрения содержащегося в нем перечня услуг как исчерпывающего».

Интересно, что на прямой вопрос –можно ли применять БСО при оказании юридических услуг населению, ответ в этом письме так и не был дан. На этот текст иногда пытаются опираться налогоплательщики, желающие применять БСО, если их вид услуг не прописан в ОКУН. Не советуем этого делать по ряду причин.

Во-первых, письма Минфина носят рекомендательный характер, то есть, они не являются нормативно-правовыми документами. Во-вторых, если они отвечают на вопрос конкретного налогоплательщика, то и ответ адресован только ему, а не неопределенному кругу лиц. В-третьих, если вы решите воспользоваться подобным ответом в своих целях, то положительный результат в вашем конкретном случае при спорах с налоговиками не гарантирован.

Если же ваша ситуация, действительно, нестандартна, и вы сомневаетесь, можете ли применять БСО при оказании вашей услуги, то разумнее всего обратиться в Минфин или свою налоговую инспекцию с письменным запросом. Ответ вам дать обязаны тоже письменно, и он послужит вам оправданием, если вдруг по вашей ситуации официальная точка зрения изменится.

Регулирует возможность выдачи БСО закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»от 22.05.2003 № 54-ФЗ. Согласно статье 2(2) этого закона порядок утверждения формы бланков, их учета, хранения и уничтожения устанавливается Правительством РФ.

В постановлении Правительства от 6 мая 2008 г. № 359 утверждено Положение о применении БСО, в котором приводится перечень необходимых реквизитов бланка и способы его изготовления. В зависимости от вида услуг населению, БСО может называться по-разному: квитанция, путевка, абонемент, билет и т.д. Разными должны быть и виды таких бланков.

До вступления в силу постановления Правительства от 6 мая 2008 г. № 359 применяли такие виды бланков, которые заполнялись согласно Методическим указаниям, разработанным Росбытсоюз ОАО в согласовании с Минфином России. Это, например, форма БО-1 («Квитанция», «Копия квитанции», «Наряд-заказ») или форма БО-7 («Залоговый билет», «Копия залогового билета», «Опись вещей»). Сейчас такие формы признаны устаревшими, и выписывать их нельзя.

В информационном письме Минфина от 22 августа 2008 года организациям и ИП разрешается использовать самостоятельно разработанный бланк, в котором должны содержаться реквизиты, установленные пунктом 3 Положения:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации, ФИО - для ИП;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) ИНН налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Нельзя применять собственно разработанные бланки только в случаях, когда есть утвержденные соответствующими министерствами формы БСО. Например, это:

Кроме того, это БСО для билетов (железнодорожных, авиа, общественным транспортом), багажные квитанции и др.

Где заказать БСО?Согласно постановлению Правительства от 6 мая 2008 г. N 359 бланки БСО должны быть изготовлены типографским способом или с использованием автоматизированных систем. Такая автоматизированная система должна иметь защиту от несанкционированного доступа, а также идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет.

Автоматизированные системы для печати БСО не относятся к контрольно-кассовой технике, ставить их на учет в налоговой инспекции не надо. Внешне такая система похожа на небольшой кассовый аппарат, купить ее можно за 5 000 рублей в специализированных центрах, где продают кассовые аппараты. Расценки типографий на БСО –в районе 3 рублей за штуку, стоимость также зависит от вида бланка и тиража.

Обращаем ваше внимание на то, что нельзя пользоваться услугами сайтов, которые предлагают формирование бланков БСО онлайн с возможностью распечатки с компьютера. И хотя на таких ресурсах уверяют, что этот способ соответствует закону, это не так. При налоговой проверке вы не сможете гарантировать, что при подготовке и распечатке БСО использовалась автоматизированная система, имеющая защиту от несанкционированного доступа и сохраняющая все операции с бланком документа в течение не менее 5 лет.

Таким образом, БСО, которые будут признаваться контролирующими органами, должны быть или заказаны в типографии с подтверждающими документами, или распечатаны на автоматизированной системе, приобретенной в специализированном центре.

БСО нужно хранить в условиях, которые обеспечивают их сохранность, и порядок этот достаточно жесткий (постановление Правительства от 6 мая 2008 г. № 359). Если поток клиентов будет у вас достаточно насыщенным, то возможно, проще приобрести кассовый аппарат. чем соблюдать эти условия.

Бланки документов, поступившие в организацию или к ИП, принимаются работником, с которым заключен договор о материальной ответственности в присутствии комиссии, образованной руководителем организации или самим ИП.

При приемке БСО в день поступления проверяется соответствие фактического количества, серий и номеров, указанных в сопроводительных документах из типографии и составляется акт приемки бланков документов. Храниться БСО должны в металлических шкафах, сейфах или специально оборудованных помещениях. Учет бланков ведется в специальной книге учета БСО .

Копии документов, которые подтверждают суммы принятых наличных денежных средств. хранятся в систематизированном виде не менее 5 лет, упакованными в опечатанные мешки, после чего уничтожаются на основании акта об их уничтожении. Так же, по акту, уничтожаются испорченные или некомплектные бланки строгой отчетности.

Категории раздела Вход на сайт Статистика