Категория: Инструкции

Как оформить поступление импортного товара в программе 1С 8.3 Бухгалтерия и как отразить в бухгалтерском учете пошлины ГТД (грузовой таможенной декларации)?

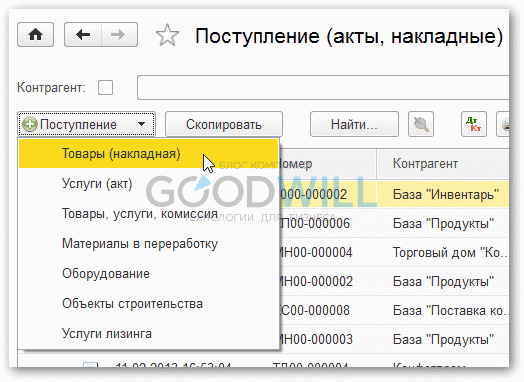

Процедура в 1С 8.3 производится двумя документами — «Поступление товаров и услуг» и «ГТД по импорту».

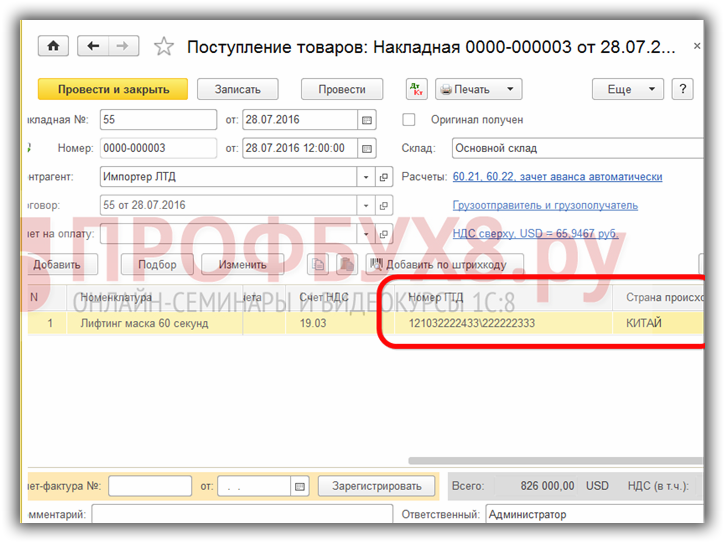

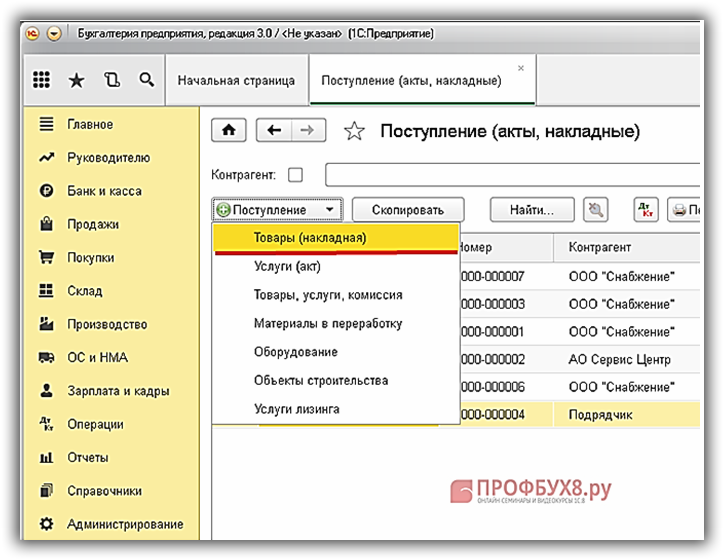

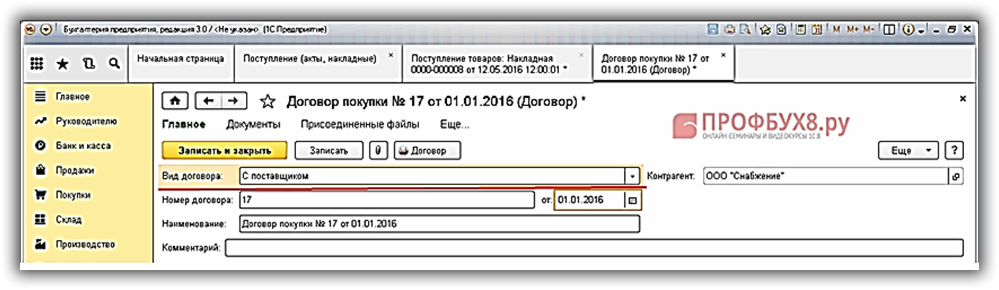

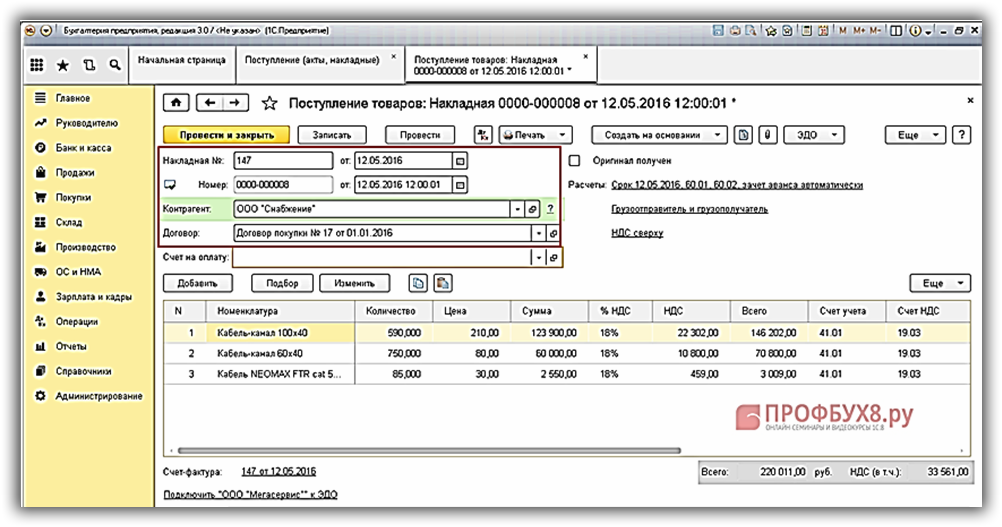

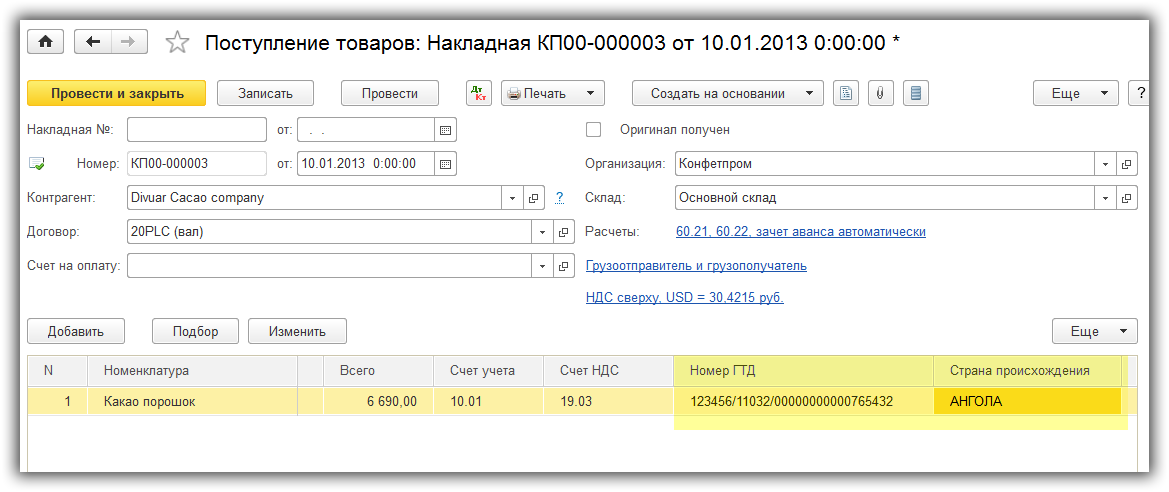

Оформление поступления товара на складПервый шаг — оформление прихода импортного товара на склад. Делается поступление с помощью документа «Поступление товаров и услуг». Подробно на этой операции останавливаться не будем, подробно об этом документе можно прочитать в этой статье.

Отметим лишь нюансы импортного поступления. Обязательно необходимо указать Номер ГТД и Страну происхождения (ввести эти справочники можно в момент создания документа):

После того, как поступление оформлено, можно переходить к отражению пошлины за товар.

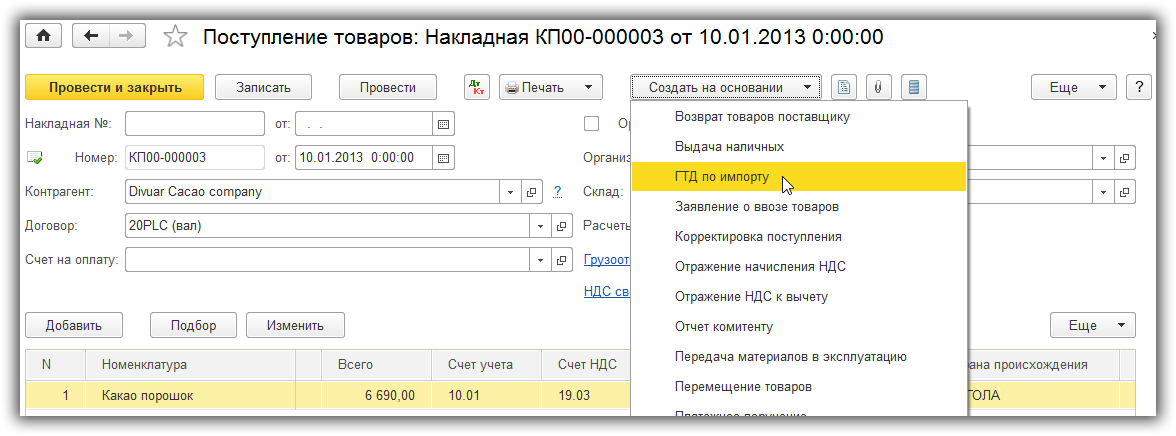

ГТД по импорту в 1С 8.3Оформление пошли импортного товара в 1С 8.3 оформляется с помощью заполнения документа «ГТД по импорту».

Проще всего его ввести на основании ранее созданного документа оприходования:

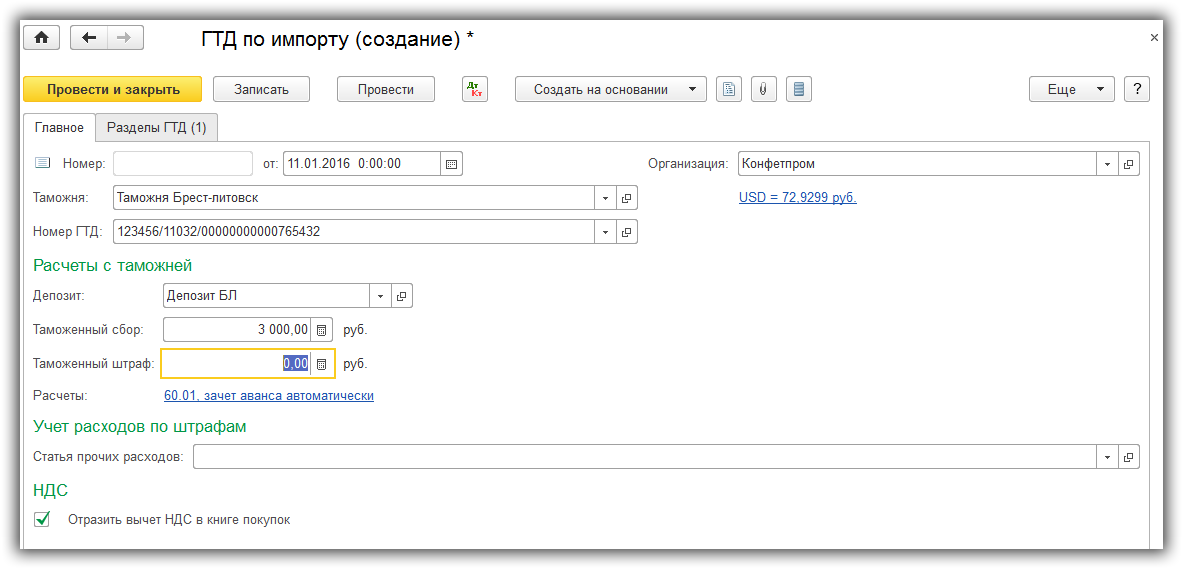

Отметим особенности заполнения документа. На вкладке «Главное» необходимо указать:

Получиться примерно следующее:

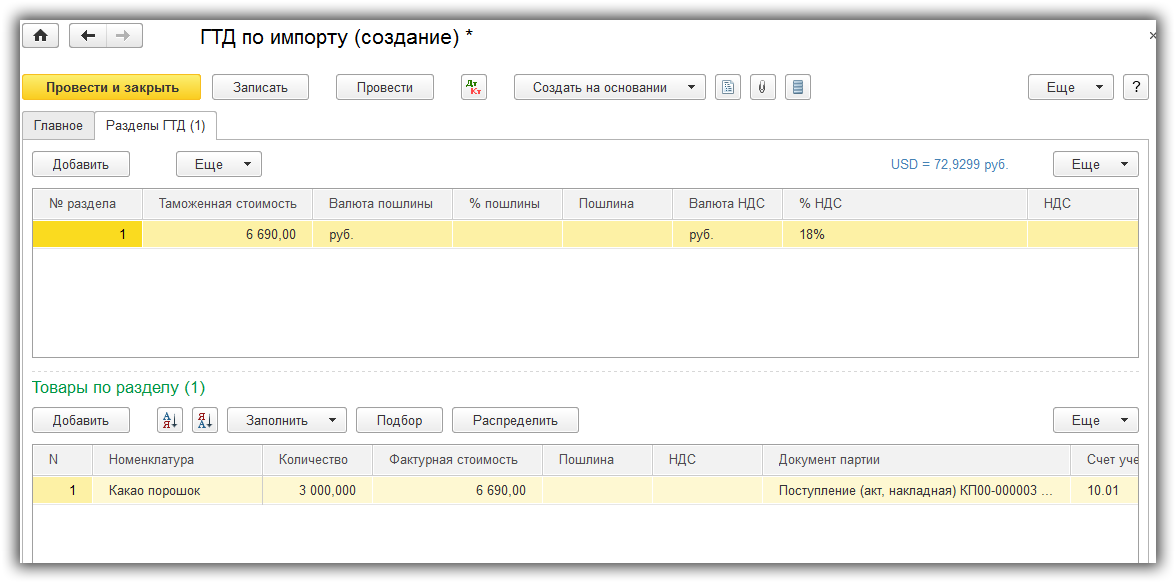

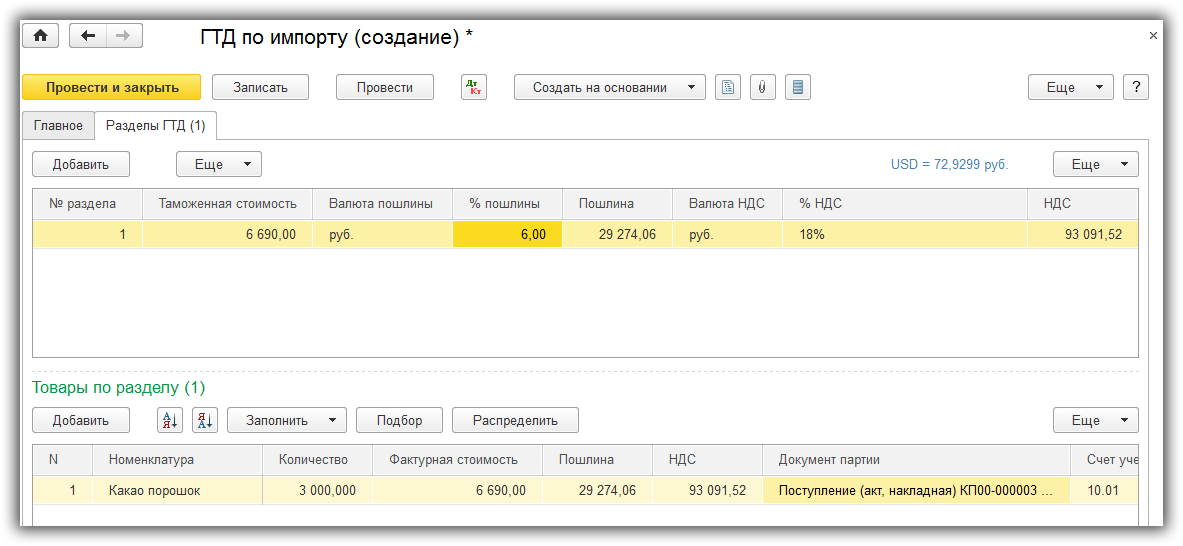

Переходим к вкладке «Разделы ГТД». Здесь указывается размер пошлины. Из-за того, что мы вводили документ на основании, система нам уже заполнила некоторые поля, такие как количество, таможенная стоимость, фактурная стоимость и документ партии:

Останется лишь заполнить ставку % пошлины (или сумму пошлины) и 1С распределит суммы автоматически:

Останется провести документ.

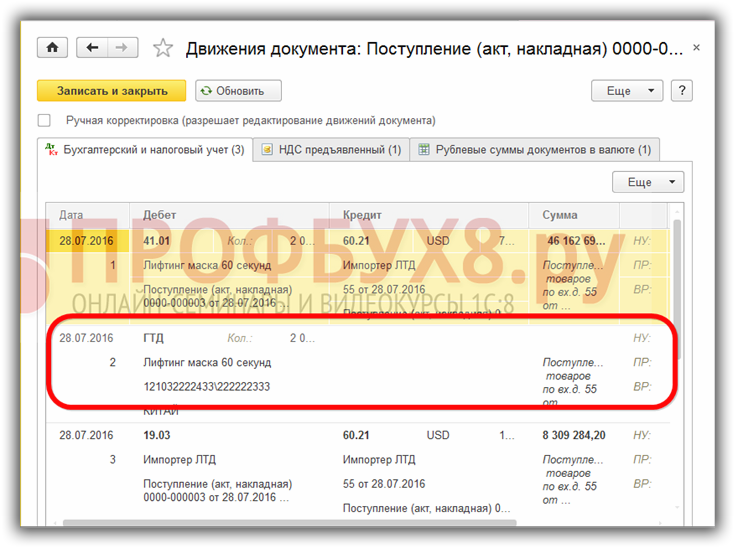

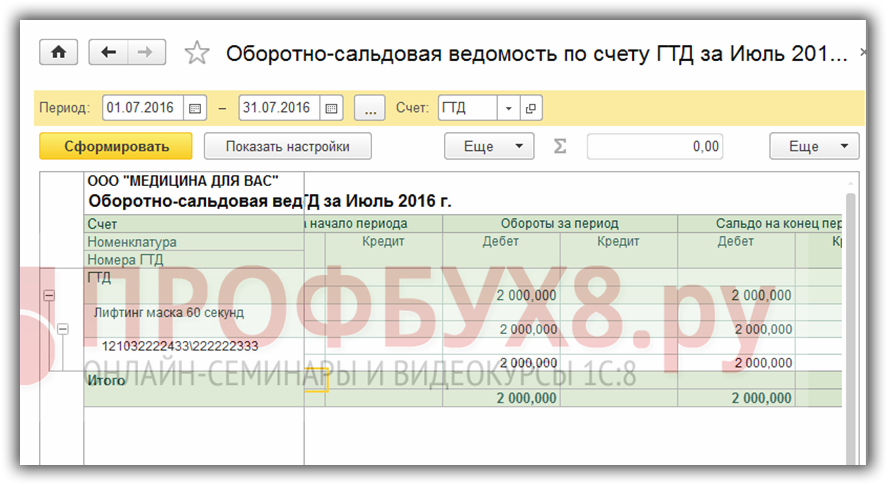

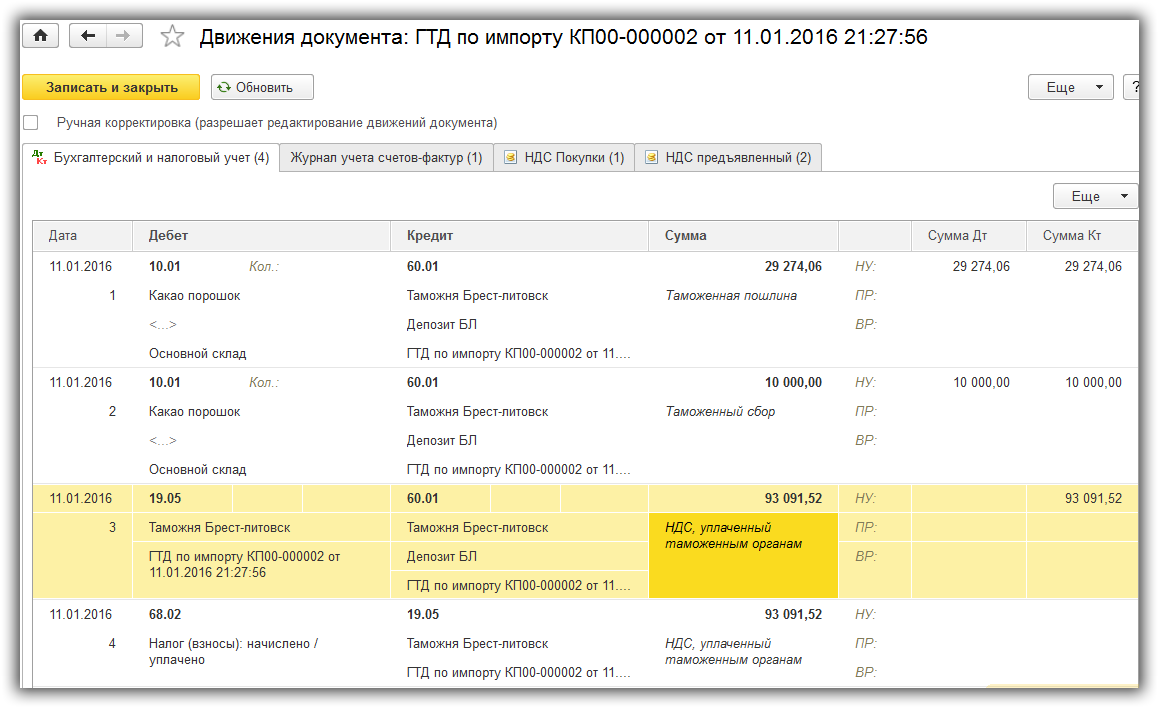

Заглянем в проводки:

Видно что система отнесла таможенный сбор и пошлину на себестоимости товара (в нашем случае материала) и учла суммы НДС.

По материалам: programmist1s.ru

Отражение оприходования импортного товара осуществляется согласно приведенного материала.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как отразить в бухучете импорт товаров из стран, не входящих в Таможенный союз

Импортировать товары в Россию можно двумя способами:

При импорте товаров напрямую от поставщика основным документом, регулирующим права и обязанности сторон, является внешнеторговый договор купли-продажи (контракт) (п. 1 ст. 19 Закона от 10 декабря 2003 г. № 173-ФЗ. письмо Банка России от 15 июля 1996 г. № 300 ). Минимальные требования к обязательным реквизитам и форме внешнеторговых контрактов представлены в письме Банка России от 15 июля 1996 г. № 300. В контракте, в частности, должна быть отражена информация, необходимая для формирования себестоимости товара:

Условия поставки товара определяют обязанности сторон, связанные с транспортировкой, страхованием и таможенным оформлением товаров, а также момент перехода рисков повреждения, утраты или случайной гибели груза. Для определения условий поставки используются положения Международных правил толкования торговых терминов «ИНКОТЕРМС 2010». См. Классификацию условий поставок ИНКОТЕРМС 2010 .

Например, если условия перехода рисков от продавца к покупателю определены в контракте как «CIP (перевозка и страхование оплачены до. ) аэропорт в городе Москве», то это означает, что поставщик оплачивает перевозку товара, а также обеспечивает транспортное страхование от рисков гибели или повреждения товара во время его перевозки до аэропорта Москвы. Если условие поставки определено как «FCA (франко-перевозчик) аэропорт в городе Москве», то это означает, что поставщик оплачивает перевозку товара, а также обеспечивает транспортное страхование от рисков гибели или повреждения товара только до момента его передачи авиаперевозчику.

Момент перехода права собственности на товар нужно зафиксировать, указав место и время перехода права собственности к покупателю. Такое условие следует прописать в контракте, потому что Инкотермс не регламентирует порядок перехода права собственности на товар.* На практике в контрактах обычно указывают, что момент перехода права собственности соответствует моменту перехода к покупателю риска случайной гибели товара согласно Инкотермс.

По принятому в России законодательству момент перехода права собственности может быть определен:

Такой вывод следует из пункта 1 статьи 223, пунктов 1 и 3 статьи 224, статьи 458 Гражданского кодекса РФ.

Если в контракте момент перехода права собственности не прописан, необходимо определить его в соответствии с законодательством той страны, право которой применяется к отношениям между покупателем и поставщиком (ст. 1206 ГК РФ ). Стороны могут самостоятельно выбрать и зафиксировать в контракте, право какой страны они будут применять к правам и обязанностям по контракту (п. 1 ст. 1210 ГК РФ ). Если такой оговорки в контракте нет, момент перехода права собственности определяется по законодательству страны продавца (п. 1. 2 ст. 1211, п. 1 ст. 1206 и п. 3 ст. 1215 ГК РФ).

Расчеты и валютный контроль*

Товары принимаются к бухучету по фактической себестоимости (п. 5 ПБУ 5/01 и п. 15 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ). Фактическая себестоимость импортных товаровскладывается из следующих составляющих:

В перечень затрат, формирующих фактическую стоимость товаров, приведенный в пункте 6 ПБУ 5/01, прямо включены только таможенные пошлины, а таможенные сборы не упомянуты. Но поскольку уплата таможенных сборов при импортетоваров обязательна, эти затраты следует рассматривать как непосредственно связанные с приобретением товаров и включать их в стоимость (п. 6 ПБУ 5/01 ).

В бухучете формирование стоимости товара отразите проводками:

Дебет 41 Кредит 60

– отражена стоимость товара на дату перехода права собственности;

Дебет 44 Кредит 60

– приняты услуги по транспортировке товара;

Дебет 44 Кредит 60

– отражены посреднические услуги по приобретению товара (при приобретении товара через посредника);

Дебет 44 Кредит 76 субсчет «Расчеты с таможней»

– начислена таможенная пошлина (таможенный сбор);

Дебет 41 Кредит 44

– сформирована стоимость товара с учетом расходов, связанных с приобретением;

Дебет 41 Кредит 19 субсчет «Акцизы»

– включена в себестоимость ввезенного товара сумма акциза.

Оценка товаров и расходов, оплаченных валютой*

Оценка товаров, стоимость которых при приобретении определена в валюте, производится в рублях по курсу Банка России, действующему на дату их принятия к учету (п. 19 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ).

Если импортные товары оплачиваются авансом (полностью или частично), контрактную стоимость товаров в рублях в бухучете определите следующим образом:*

Часть задолженности, оплаченную авансом, не переоценивайте. Что касается неоплаченной части задолженности за принятые к учету товары, то ее нужно переоценивать по состоянию на конец каждого месяца и (или) на дату погашения задолженности перед поставщиком (п. 7 ПБУ 3/2006 ). Возникающие при этом курсовые разницы отражайте в бухучете как прочие доходы или расходы (п. 13 ПБУ 3/2006 ).

Пример определения стоимости импортных товаров, оплаченных в валюте. Расчеты с поставщиком производятся в два этапа: 50 процентов – авансом и 50 процентов – после получения товаров*

ООО «Торговая фирма "Гермес"» импортировало в Россию партию товаров. Условия поставки согласно контракту – FCA (франко-перевозчик). Иностранная компания передала товары перевозчику 20 июня. Контрактная стоимость товаров составляет 20 000 долл. США. 15 июня «Гермес» перечислил поставщику аванс в размере 50 процентов от стоимости товаров. Окончательный расчет был произведен 4 августа.

Условный курс доллара составляет:

Операции, связанные с оприходованием и оплатой товаров, отражены в бухучете следующим образом.

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 52

– 290 000 руб. (10 000 USD. 29,0 руб./USD) – перечислена предоплата за партию импортных товаров.

Дебет 41 Кредит 60 субсчет «Расчеты с иностранным поставщиком»

– 590 000 руб. (290 000 руб. + 10 000 USD. 30,0 руб./USD) – отражен переход права собственности на партию импортных товаров;

Дебет 60 субсчет «Расчеты с иностранным поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным»

– 290 000 руб. – зачтен аванс, перечисленный поставщику.

Дебет 91-1 Кредит 60

– 5000 руб. (10 000 USD. (30,5 руб./USD – 30,0 руб./USD) – отражена отрицательная курсовая разница по неоплаченной части задолженности на отчетную дату.

Дебет 60 Кредит 91-1

– 3000 руб. (10 000 USD. (30,5 руб./USD – 30,2 руб./USD) – отражена положительная курсовая разница по неоплаченной части задолженности на отчетную дату.

Дебет 60 Кредит 52

– 305 000 руб. (10 000 USD. 30,5,0 руб./USD) – погашена задолженность за поставленные товары;

Дебет 91-1 Кредит 60

– 3000 руб. (10 000 USD. (30,5 руб./USD – 30,2 руб./USD) – отражена отрицательная курсовая разница на дату погашения задолженности перед поставщиком.

Выраженные в иностранной валюте расходы, связанные с ввозом импортных товаров, тоже пересчитываются в рубли (ст. 12 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 24 Положения по ведению бухгалтерского учета и отчетности, п. 4. 20 ПБУ 3/2006). Переоценка стоимости импортной услуги производится на дату признания этих расходов (приложение к ПБУ 3/2006 ). Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (п. 18 ПБУ 10/99 ).

При этом для признания расходов в бухучете должен соблюдаться ряд условий, в частности, условие о том, что сумма расхода может быть определена (п. 16 ПБУ 10/99 ). Например, при приобретении услуг сумма расходов может быть определена после подписания акта приемки-передачи. На эту дату и произведите пересчет в рубли расходов, выраженных в валюте и связанных с ввозом импортных товаров. В дальнейшем кредиторская задолженность за оказанные услуги пересчитывается в рубли на отчетную дату (последнее число текущего месяца) и на дату погашения (п. 7 ПБУ 3/2006 ).

Если расходы, связанные с приобретением импортных товаров, оплачены авансом, отразите их в бухучете по курсу на день внесения предоплаты (абз. 2 п. 9. п. 10 ПБУ 3/2006). В дальнейшем пересчет этой суммы не производите (п. 10 ПБУ 3/2006 ).

Для расчета таможенных платежей нужно определить таможенную стоимость товаров. Таможенную стоимость товаров определяет декларант либо его таможенный представитель, действующий от имени и по поручению декларанта (п. 1 ст. 212 Федерального закона от 27 ноября 2010 г. № 311-ФЗ. п. 3 ст. 64 Таможенного кодекса Таможенного союза ). Если таможенным органом обнаружено, что заявлены недостоверные сведения о таможенной стоимости товаров (например, когда декларант неправильно выбрал метод определения таможенной стоимости), он самостоятельно определяет этот показатель (п. 1 ст. 68 Таможенного кодекса Таможенного союза ).

Кроме таможенных пошлин и сборов к таможенным платежам относятся также акцизы (для подакцизных товаров) и НДС, взимаемые при ввозе товаров (п. 1 ст. 70 Таможенного кодекса Таможенного союза. подп. 13 п. 1 ст. 182. подп. 4 п. 1 ст. 146 НК РФ).

Акциз представляет собой невозмещаемый налог, поэтому его сумма входит в стоимость товара (п. 6 ПБУ 5/01. п. 2 ст. 199 НК РФ ).

Налоговая база по НДС при ввозе товаров на территорию России определяется как сумма:

Такой порядок предусмотрен пунктом 1 статьи 160 Налогового кодекса РФ.

Обычно НДС, взимаемый при ввозе товаров, перечисляют на счет таможни авансом, а затем при возникновении у организации обязанности по уплате налога таможня списывает необходимую сумму (ст. 82 Таможенного кодекса Таможенного союза ).

Эти операции отражают проводками:

Дебет 76 субсчет «Расчеты с таможней по НДС» Кредит 51

– перечислен аванс для уплаты НДС на таможне;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС, подлежащий уплате на таможне;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты с таможней по НДС»

– списан таможней НДС, подлежащий уплате по ввозимым товарам.

При этом, даже если организация применяет упрощенку, является плательщиком ЕНВД или ЕСХН либо воспользовалась правом на освобождение от НДС, она все равно должна уплатить НДС при ввозе товаров на территорию России (п. 3 ст. 145. п. 3 ст. 346.1. п. 2 ст. 346.11. п. 4 ст. 346.26 НК РФ).

Суммы НДС, уплаченные при ввозе товаров на таможенную территорию России, подлежат вычету при условии, что ввозимые товары будут использованы при осуществлении операций, облагаемых НДС (п. 2 ст. 171 НК РФ ).

При применении вычета по НДС сделайте проводку:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС, уплаченный на таможне.

Подробнее о том, как рассчитать акцизы и НДС с импортных товаров, см.:

Если организация применяет общую систему налогообложения и является плательщиком НДС, сумму этого налога учитывайте отдельно от стоимости товара (п. 6 ПБУ 5/01 ). Об учете товаров при применении различных налоговых режимов см. Как отразить в бухучете приобретение товаров .

Оприходование импортных товаров*

В бухучете импортные товары отражайте: по фактической себестоимости на счете 41 (п. 5 ПБУ 5/01 ). Затраты, связанные с приобретением товаров, не включенные в их таможенную стоимость, организация, осуществляющая торговую деятельность, может учесть в себестоимости товаров или в составе расходов на продажу (п. 13 ПБУ 5/01 ). Подробнее об этом см. Как отразить в бухучете приобретение товаров .

Пример отражения в бухучете операций по приобретению импортного товара*

ООО «Торговая фирма "Гермес"» приобретает у индийского поставщика шелковые ткани. Условия поставки согласно контракту – FCA (франко-перевозчик) Нью-Дели (Индия). Момент перехода права собственности согласно условиям контракта соответствует моменту перехода рисков, то есть моменту передачи товараперевозчику, указанному покупателем. Контрактная стоимость тканей составила 380 000 долл. США, расходы по страхованию груза в пути – 3000 долл. США.

Индийский поставщик передал партию шелковых тканей перевозчику 29 октября. Деньги за ткани были перечислены индийскому поставщику 3 ноября того же года.

Товар прибыл в Москву 30 октября. В тот же день была подана и принята таможенным органом таможенная декларация и перечислены все таможенные платежи.

Стоимость услуг транспортного экспедитора (погрузочно-разгрузочные работы, перевозка, хранение товара) составила 550 000 руб. расходы на доставку тканей до склада в Москве из аэропорта – 3540 руб. (в т. ч. НДС – 540 руб.). Оплачены услуги экспедитора и приобретен страховой полис 26 октября.

Курс доллара, установленный Банком России, составляет:

«Гермес» является плательщиком НДС.

Бухгалтер «Гермеса» определил фактическую стоимость шелковых тканей следующим образом.

1. Контрактная стоимость тканей, уплачиваемая поставщику, составляет 380 000 долл. США. В пересчете по курсу Банка России, действующему на дату перехода права собственности (29 октября), эта сумма составляет:

380 000 USD. 30,0 руб./USD = 11 400 000 руб.

2. Стоимость страховки была оплачена авансом. Поэтому бухгалтер «Гермеса» пересчитал стоимость этой услуги в рубли по курсу на день оплаты:

3000 USD. 29,0 руб./USD = 87 000 руб.

3. Бухгалтер «Гермеса» определил таможенную стоимость тканей методом по стоимости сделки (т. е. контрактная стоимость + расходы, произведенные покупателем, но не включенные в стоимость контракта) по курсу на день подачи таможенной декларации:

(380 000 USD. 30,5 руб./USD) + 87 000 руб. + 550 000 руб. = 12 227 000 руб.

Поскольку таможенная стоимость находится в интервале более 10 000 000,01 руб. но не выше 30 000 000,00 руб. таможенный сбор за таможенное оформление товара составил 50 000 руб. (постановление Правительства РФ от 28 декабря 2004 г. № 863 ).

Ставка таможенной пошлины по шелковым тканям составляет 5 процентов от таможенной стоимости. Следовательно, сумма таможенной пошлины по ввозимым шелковым тканям равна:

12 227 000 руб. 5% = 611 350 руб.

4. В стоимость приобретаемых товаров бухгалтер «Гермеса» включил контрактную стоимость, расходы экспедитора, страхование груза, таможенную пошлину и сборы, а также доставку из аэропорта на склад в Москве. Таким образом, фактическая стоимость приобретения импортных тканей составила:

11 400 000 руб. + 87 000 руб. + 550 000 руб. + 50 000 руб. + 611 350 руб. + 3000 руб. = 12 701 350 руб.

Налоговая база по НДС, подлежащему уплате при ввозе тканей на территорию России, равна:

12 227 000 руб. + 611 350 руб. = 13 838 350 руб.

Сумма НДС составила:

13 838 350 руб. 18% = 2 310 903 руб.

Для отражения в бухучете расчетов с разными поставщиками бухгалтер «Гермеса» открыл к счету 60 субсчета:

К счету 76 бухгалтер «Гермеса» открыл субсчета:

Бухгалтер «Гермеса» отразил операции по импорту тканей следующими проводками.

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51

– 550 000 руб. – перечислена предоплата экспедитору за транспортные услуги по перевозке груза из Нью-Дели в Москву;

Дебет 76 субсчет «Расчеты по страхованию товара» Кредит 52

– 87 000 руб. (3000 USD. 29,0 руб./USD) – перечислен страховой взнос.

Дебет 41-5 субсчет «Товары в пути» Кредит 60 «Расчеты с иностранным поставщиком»

– 11 400 000 руб. (380 000 USD. 30,0 руб./USD) – отражена стоимость приобретенных шелковых тканей в момент перехода права собственности (передачи товаров перевозчику).

Дебет 41 Кредит 41-5 субсчет «Товары в пути»

– 11 400 000 руб. – оприходованы поступившие на склад импортные ткани;

Дебет 41 Кредит 60 субсчет «Расчеты с экспедитором»

– 550 000 руб. – отражена сумма расходов экспедитора на доставку товара в Москву (на основании акта приемки-сдачи работ);

Дебет 60 субсчет «Расчеты с экспедитором» Кредит 60 субсчет «Расчеты по авансам выданным»

– 550 000 руб. – произведен зачет выплаченной ранее предоплаты транспортных услуг;

Дебет 41 Кредит 76 субсчет «Расчеты по страхованию товара»

– 87 000 руб. – отражены расходы на страхование тканей в пути, по курсу на день оплаты;

Дебет 41 Кредит 76 субсчет «Расчеты с таможней»

– 50 000 руб. – включены в стоимость товаров таможенные сборы за таможенное оформление тканей;

Дебет 76 субсчет «Расчеты с таможней» Кредит 51

– 50 000 руб. – уплачен таможенный сбор за таможенное оформление тканей;

Дебет 41 Кредит 76 субсчет «Расчеты с таможней»

– 611 350 руб. – включена в стоимость товаров таможенная пошлина;

Дебет 76 субсчет «Расчеты с таможней» Кредит 51

– 611 350 руб. – уплачена таможенная пошлина;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– 2 310 903 руб. – начислен НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– 2 310 903 руб. – уплачен НДС;

Дебет 60 субсчет «Расчеты с перевозчиком» Кредит 51

– 3540 руб. – оплачены расходы по перевозке партии тканей из аэропорта на склад в Москве;

Дебет 41 Кредит 60 субсчет «Расчеты с перевозчиком»

– 3000 руб. – включены в стоимость товара расходы по перевозке партии тканей из аэропорта на склад в Москве;

Дебет 19 Кредит 60 субсчет «Расчеты с перевозчиком»

– 540 руб. – отражен НДС по расходам по перевозке партии тканей из аэропорта на склад в Москве;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 2 311 443 руб. (2 310 903 руб. + 540 руб.) – предъявлен к вычету НДС, уплаченный при ввозе тканей, а также НДС, предъявленный перевозчиком при транспортировке груза из аэропорта на склад.

Дебет 91-2 Кредит 60 субсчет «Расчеты с иностранным поставщиком»

– 190 000 руб. (380 000 USD. (30,5 руб./USD – 30,0 руб./USD)) – отражена отрицательная курсовая разница от переоценки кредиторской задолженности на конец месяца.

Дебет 60 субсчет «Расчеты с иностранным поставщиком» Кредит 52

– 11 666 000 руб. (380 000 USD. 30,7 руб./USD) – перечислено иностранному поставщику за ткани;

Дебет 91-2 Кредит 60 субсчет «Расчеты с иностранным поставщиком»

– 76 000 руб. (380 000 USD. (30,7 руб./USD – 30,5 руб./USD)) – отражена отрицательная курсовая разница по расчетам с иностранным поставщиком.

Олег Хороший. начальник отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Самоучитель по программе 1С Бухгалтерия 8 - http://post4you.ru/1s/ + видеоуроки по 1С Бухгалтерия 8.2 (8.3). В данных уроках очень понятными словами объясняются базовые понятия по обслуживанию, организации, заполнению и работе с программой 1C Бухгалтерия 8 (8.2 или 8.3). Простота такого варианта обучения легко подойдёт даже для начинающих. Сам видеокурс состоит из нескольких частей и видеоуроков, поэтому продолжение курса и уроков можно скачать бесплатно по ссылке выше, указав свой e-mail. Теперь этот курс представлен, как уроки по 1С Бухгалтерия 8.2 и 8.3 Для тех, кто хотел бы освоить 1С Бухгалтерия 8.3 или узнать, как правильно переходить с 1C: 8.2 на 8.3, рекомендуется посмотреть или скачать бесплатно эти видео уроки! Всего Вам наилучшего! Все авторы видеокурсов и уроков являются профессиональными преподавателями курсов 1С Бухгалтерия 8, 8.2, 8.3 и практикующими бухгалтерами с большим стажем.