Категория: Бланки/Образцы

1. Настоящее Положение определяет особенности порядка направления работников в служебные командировки (далее - командировки) как на территории Российской Федерации, так и на территории иностранных государств.

2. В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

3. В целях настоящего Положения местом постоянной работы следует считать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором (далее - командирующая организация).

Работники направляются в командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Поездка работника, направляемого в командировку на основании письменного решения работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

(в ред. Постановления Правительства РФ от 29.07.2015 N 771)

(см. текст в предыдущей редакции )

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, командировками не признаются.

4. Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки - дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее - последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

5. Оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.

6. Утратил силу. - Постановление Правительства РФ от 29.12.2014 N 1595.

(см. текст в предыдущей редакции )

7. Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки.

В случае проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на служебном транспорте, на транспорте, находящемся в собственности работника или в собственности третьих лиц (по доверенности), фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из командировки работодателю с приложением документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

В случае отсутствия проездных документов фактический срок пребывания работника в командировке работник подтверждает документами по найму жилого помещения в месте командирования. При проживании в гостинице указанный срок пребывания подтверждается квитанцией (талоном) либо иным документом, подтверждающим заключение договора на оказание гостиничных услуг по месту командирования, содержащим сведения, предусмотренные Правилами предоставления гостиничных услуг в Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 25 апреля 1997 г. N 490 "Об утверждении Правил предоставления гостиничных услуг в Российской Федерации".

При отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, в целях подтверждения фактического срока пребывания в месте командирования работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки).

(п. 7 в ред. Постановления Правительства РФ от 29.07.2015 N 771)

(см. текст в предыдущей редакции )

8. Утратил силу. - Постановление Правительства РФ от 29.07.2015 N 771.

(см. текст в предыдущей редакции )

9. Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Работнику, работающему по совместительству, при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. В случае направления такого работника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по соглашению между ними.

10. Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

11. Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Порядок и размеры возмещения расходов, связанных с командировками, определяются в соответствии с положениями статьи 168 Трудового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции )

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, с учетом положений, предусмотренных пунктом 18 настоящего Положения.

При командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения при предоставлении соответствующих документов возмещаются работнику в порядке и размерах, которые предусмотрены абзацем вторым настоящего пункта.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции )

В случае пересылки работнику, находящемуся в командировке, по его просьбе заработной платы расходы по ее пересылке несет работодатель.

12. Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах, включают расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей.

(в ред. Постановления Правительства РФ от 14.05.2013 N 411)

(см. текст в предыдущей редакции )

13. В случае вынужденной остановки в пути работнику возмещаются расходы по найму жилого помещения, подтвержденные соответствующими документами, в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции )

14. Расходы по бронированию и найму жилого помещения на территории Российской Федерации возмещаются работникам (кроме тех случаев, когда им предоставляется бесплатное жилое помещение) в порядке и размерах, предусмотренных абзацем вторым пункта 11 настоящего Положения.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции )

15. Утратил силу. - Постановление Правительства РФ от 29.12.2014 N 1595.

(см. текст в предыдущей редакции )

16. Оплата и (или) возмещение расходов работника в иностранной валюте, связанных с командировкой за пределы территории Российской Федерации, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, выданного работнику в связи с командировкой, осуществляются в соответствии с Федеральным законом "О валютном регулировании и валютном контроле".

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории Российской Федерации осуществляется в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения, с учетом особенностей, предусмотренных пунктом 19 настоящего Положения.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции )

17. За время нахождения в пути работника, направляемого в командировку за пределы территории Российской Федерации, суточные выплачиваются:

а) при проезде по территории Российской Федерации - в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения для командировок в пределах территории Российской Федерации;

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции )

б) при проезде по территории иностранного государства - в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения для командировок на территории иностранных государств.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции )

18. При следовании работника с территории Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

19. При направлении работника в командировку на территории государств - участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам).

(в ред. Постановления Правительства РФ от 29.12.2014 N 1595)

(см. текст в предыдущей редакции )

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

20. Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию Российской Федерации в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов нормы расходов на выплату суточных, определяемой в порядке, предусмотренном абзацем вторым пункта 11 настоящего Положения, для командировок на территории иностранных государств.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции )

21. Расходы по найму жилого помещения при направлении работников в командировки на территории иностранных государств, подтвержденные соответствующими документами, возмещаются в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции )

22. Расходы по проезду при направлении работника в командировку на территории иностранных государств возмещаются ему в порядке, предусмотренном пунктом 12 настоящего Положения при направлении в командировку в пределах территории Российской Федерации.

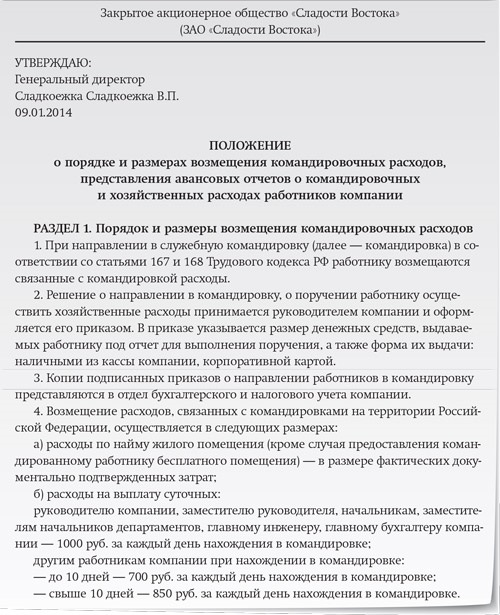

23. Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются:

а) расходы на оформление заграничного паспорта, визы и других выездных документов;

б) обязательные консульские и аэродромные сборы;

в) сборы за право въезда или транзита автомобильного транспорта;

г) расходы на оформление обязательной медицинской страховки;

д) иные обязательные платежи и сборы.

24. Возмещение иных расходов, связанных с командировками, осуществляется при представлении документов, подтверждающих эти расходы, в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

(п. 24 в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции )

25. Работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке, возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

За период временной нетрудоспособности работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством Российской Федерации.

26. Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней:

авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

(в ред. Постановлений Правительства РФ от 14.05.2013 N 411. от 29.12.2014 N 1595 )

(см. текст в предыдущей редакции )

абзац утратил силу. - Постановление Правительства РФ от 29.12.2014 N 1595.

Вопрос о документальном оформлении операций в 2013 г. актуален прежде всего тем, что действующий в настоящее время Закон о бухучете (Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете") фактически отменил унифицированные формы и позволяет каждой коммерческой организации самостоятельно разрабатывать собственную "первичку". Главное, чтобы в утвержденных организацией формах присутствовали все обязательные реквизиты.

В Информации Минфина России N ПЗ-10/2012 (Информация Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете") подчеркивалось, что с 01.01.2013 формы первичных учетных документов. содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Использовать стандартные формы необходимо только в тех случаях, когда это предусмотрено другими федеральными законами (касается это, к примеру, приходных и расходных кассовых ордеров, платежных поручений).

Роструд с этим не спорит и в Письме от 14.02.2013 N ПГ/1487-6-1, сославшись на оба названных документа, отметил, что с 01.01.2013 негосударственные организации вправе пользоваться формами первичных учетных документов, разработанными ими самостоятельно, в том числе при организации учета труда (например, можно разработать свою форму Т-2).

Однако когда речь зашла конкретно о порядке оформления служебных командировок, специалисты вышестоящего ведомства - Минтруда посчитали необходимым сослаться на старые унифицированные формы по учету труда и его оплаты, утвержденные Постановлением Госкомстата России от 05.01.2004 N 1 (Письмо от 14.02.2013 N 14-2-291).

Примечание. В соответствии с п. 6 Указа Президента РФ от 21.05.2012 N 636 Роструд находится в ведении Минтруда.

Именно их, по мнению чиновников, должен применять руководитель структурного подразделения, оформляя и подписывая соответствующие документы при направлении работника в командировку. В данном Письме Минтруд ссылается и на Положение об особенностях направления работников в служебные командировки (Утверждено Постановлением Правительства РФ от 13.10.2008 N 749) (далее - Положение), которое в полном объеме используется и после 01.01.2013. В этом нормативном акте прямо упоминаются следующие первичные документы, которые должны быть оформлены в связи с командировкой:

Отметим, что в данном Положении не уточняется, что перечисленные документы должны быть составлены именно по унифицированным формам, только в п. 8 содержится требование о том, что Порядок и формы учета определяются Министерством труда и социальной защиты. Соответственно, если бы законодатель предполагал необходимость применения только унифицированных форм первичных учетных документов при командировании работников, соответствующая отсылка была бы включена непосредственно в текст данного нормативного акта. Но такой оговорки нет.

Примечание. В предыдущей редакции (действовавшей до 06.04.2013) - Минздравсоцразвития. Соответствующие формы учета утверждены Приказом Минздравсоцразвития России от 11.09.2009 N 739н.

Минтруд в рассматриваемом Письме, несмотря на то что ссылается на Положение и альбом унифицированных форм по учету труда и его оплаты, обращает внимание и на Информацию Минфина России N ПЗ-10/2012. В Письме от 04.03.2013 N 164-6-1 Роструд без каких-либо уточнений или отсылок разъясняет тонкости заполнения унифицированной формы командировочного удостоверения (ф. Т-10) и рекомендует руководствоваться Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденными Постановлением Госкомстата России N 1.

Таким образом, на практике руководителю каждого предприятия необходимо принять собственное решение относительно того, какие документы будут применяться, и закрепить его в локальных нормативных актах (например, в рамках учетной политики и положениях о служебных командировках работников).

Учитывая, что большинство предприятий использует программное обеспечение, в котором содержатся первичные формы из альбомов унифицированных форм, а перепрограммирование - дело дорогостоящее, самый простой вариант - продолжать пользоваться унифицированными формами, утвердив их в качестве собственных форм первичных учетных документов с соблюдением процедуры, вытекающей из требований ст. 9 Закона о бухучете.

Командировка на один деньМинтруд в Письме N 14-2-291 по вопросу однодневных командировок сообщает, что в настоящее время трудовым законодательством порядок оформления таких командировок не урегулирован.

В силу п. 2 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 "О служебных командировках в пределах СССР" (далее - Инструкция) командировочное удостоверение может не выписываться, если работник должен вернуться из командировки в тот же день, в который он был командирован.

Согласно ст. 423 ТК РФ до приведения законов и иных нормативных правовых актов, действующих на территории РФ, в соответствие с этим Кодексом законы и иные правовые акты РФ, а также законодательные и иные нормативные правовые акты бывшего СССР, действующие на территории РФ в пределах и порядке, которые предусмотрены Конституцией РФ, Постановлением ВС РСФСР от 12.12.1991 N 2014-1 "О ратификации Соглашения о создании Содружества Независимых Государств", применяются постольку, поскольку они не противоречат настоящему Кодексу.

Минтруд считает, что, поскольку ни Трудовым кодексом, ни Положением особенности оформления командировочного удостоверения при однодневных командировках не устанавливаются, Инструкция продолжает применяться в части, не противоречащей этому Кодексу и Положению.

В соответствии с п. 15 Положения направление работника в командировку за пределы территории РФ производится по распоряжению работодателя без оформления командировочного удостоверения, кроме случаев командирования в государства - участники СНГ, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы. Вместе с тем согласно п. 7 Положения командировочное удостоверение оформляется с целью подтверждения срока пребывания в командировке. Соответственно, при однодневной командировке фактически отсутствует целесообразность оформления такого удостоверения, поскольку отсутствие работника будет подтверждаться проездными документами с соответствующей датой и отчетом о командировке.

В Письме отмечается также, что согласно разъяснению Минфина в Письме от 26.05.2008 N 03-03-06/2/60 оформление командировочного удостоверения при направлении работников в командировку продолжительностью свыше одного дня на территории РФ соответствует требованиям по документальному подтверждению расходов в целях налогообложения.

На основании изложенного Минтруд делает вывод, что с целью правильного документального подтверждения командировочных расходов при исчислении налога на прибыль при направлении работника в командировку продолжительностью не более одного дня допускается не оформлять командировочное удостоверение.

Роструд в Письме от 04.03.2013 N 164-6-1 на основании п. п. 7, 15 Положения сделал вывод, что указанный документ предусматривает только один случай, при котором командировочное удостоверение не выписывается: при командировке за границу. Во всех остальных случаях работодатель обязан его выписать, в том числе при командировке на один день. Но при этом за разъяснениями данный орган рекомендует обращаться в Минтруд.

Учет рабочего времениМинтруд по вопросу учета рабочего времени в Письме N 14-2-291 указывает, что дни командировки (включая выходные дни) отмечаются в табеле учета рабочего времени организации (ф. Т-12, Т-13, утвержденные Постановлением Госкомстата России N 1). Дни отсутствия работника на рабочем месте по причине командировки обозначаются кодом "К" ("06" - служебная командировка), количество отработанных часов не проставляется. Если в командировке работник работал в выходной для него по основному месту работы день, то в табеле этот день нужно дополнительно отразить кодом "РВ" ("03"). При этом указывать количество часов, отработанных в такой день, нужно, если работодатель давал ему указание о продолжительности работы в выходной день.

Минимальный пакет документовВ соответствии с Положением командировка оформляется следующим образом. Решение о необходимости отправить кого-то из сотрудников (или нескольких сотрудников одновременно) в служебную командировку должно быть зафиксировано руководителем предприятия в приказе.

Напомним, если в командировку планируется отправить работника, в отношении которого трудовое законодательство предусматривает его право отказаться от командировки (к примеру, работника, имеющего ребенка-инвалида, или женщину, имеющую ребенка в возрасте до трех лет), следует получить расписку от работника о том, что он был проинформирован о таком праве и согласен ехать в командировку (ст. 259 ТК РФ). Реализовать эту обязанность на практике можно одним из двух способов: либо включить расписку непосредственно в приказ о командировке, либо составить отдельный документ, форму которого следует разработать самостоятельно (например, уведомление о праве отказа от командировки, содержащее строки для проставления подписи работника и выражения его согласия либо несогласия поехать в командировку).

Цель командировки работника фиксируется в служебном задании, утверждаемом работодателем (п. 6 Положения). В нем помимо общей информации о командируемом работнике (Ф.И.О. должность, структурное подразделение) нужно обязательно указать место командирования (название организации, город, страну), а также даты начала и окончания командировки и ее общий срок.

Далее необходимо оформить командировочное удостоверение, подтверждающее срок пребывания работника в командировке (п. 7 Положения). Формально не составлять его допускается только при заграничных командировках, когда в паспорте работника будут проставлены отметки таможенной службы о выезде и въезде. В этом случае к пакету отчетности работника по командировке нужно приложить копии соответствующих страниц загранпаспорта с отметками. Однако, как уже отмечалось, в принципе нет необходимости в командировочном удостоверении и при однодневных командировках.

Командировочное удостоверение оформляется в одном экземпляре. Руководитель должен подписать его и вручить работнику, который должен хранить его в течение всего срока командировки и получать все необходимые отметки о прибытии и выбытии. Эти отметки должны быть заверены не только подписью полномочного должностного лица, но и печатью, используемой в хозяйственной деятельности организации, в которую командирован работник, для засвидетельствования такой подписи.

Это означает, что, если форму командировочного удостоверения предприятие, руководствуясь буквой нового Закона о бухгалтерском учете, разрабатывает и утверждает самостоятельно, в нее следует включить реквизит "место печати", хотя печать и не упоминается в числе обязательных реквизитов первичного учетного документа в ст. 9 Закона о бухучете.

Бывают случаи, когда проставление таких отметок о факте нахождения работника в месте командировки невозможно. В такой ситуации Минтруд в уже упоминавшемся ранее Письме N 14-2-291 со ссылкой на позицию, изложенную в Письме Минфина России от 16.08.2011 N 03-03-06/3/7, разъясняет, что при невозможности проставить в командировочном удостоверении отметки о прибытии в место командирования и выбытии из него факт нахождения в месте командировки в установленное время может быть подтвержден иными документами, в частности:

Минтруд полагает, что факт документального оформления командировочного удостоверения следует закрепить во внутреннем локальном документе организации.

Как правило, перед отъездом работнику выдаются денежные средства под отчет (п. 10 Положения). Это может быть сделано и в наличной, и в безналичной форме (путем перечисления соответствующей суммы на банковский (карточный) счет работника). Если деньги выдаются наличными из кассы организации, составляется расходный кассовый ордер по унифицированной форме 0310002.

Об этом прямо сказано в п. 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ (Утверждено Банком России 12.10.2011 N 373-П), где также уточняется, что оформляется этот расходный кассовый ордер согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Соответственно, прежде чем выдавать деньги из кассы, нужно попросить командированного работника написать такое заявление и получить на нем визу руководителя, и только после этого бухгалтер может оформить расходный кассовый ордер, а кассир - выдать по нему деньги. Не забывайте также, что выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Вернувшись из командировки, в силу п. 26 Положения работник должен в течение трех рабочих дней подготовить следующий пакет документов:

1) отчет о выполненной работе в командировке в письменной форме, который необходимо согласовать с руководителем своего структурного подразделения;

2) авансовый отчет об израсходованных в связи с командировкой суммах, к которому должны быть приложены:

Необходимость составления авансового отчета также подтверждается п. 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ. Представить авансовый отчет с прилагаемыми к нему документами необходимо главному бухгалтеру или бухгалтеру, и лишь при их отсутствии - руководителю. Важный момент: руководитель должен установить сроки проверки авансового отчета, его утверждения и окончательного расчета с работником по авансовому отчету. На практике это может быть сделано опять же в рамках учетной политики и внутреннего положения о служебных командировках работников.

Отчет о выполненной работе может быть вписан в служебное задание (именно такой вариант был заложен в унифицированную форму данного документа) либо составлен в качестве отдельного документа в порядке, который организация устанавливает самостоятельно.

Проблема документального оформления командировок в 2013 г. состоит в том, что специалисты Минтруда и Роструда, с одной стороны, соглашаются с тем, что в рамках нового Закона о бухучете каждая коммерческая организация вправе самостоятельно разрабатывать собственные формы первичной документации, но с другой - неоднократно ссылаются именно на унифицированные формы первичных учетных документов по учету труда и его оплаты, среди которых присутствуют и формы документов, связанных с командировками. Поэтому руководителю каждого предприятия необходимо сделать свой выбор с учетом требований Положения и закрепить его во внутреннем распорядительном документе.

Документы по теме: