Категория: Бланки/Образцы

Продолжим рассматривать исправительные и корректировочные счета-фактуры. Дадим некоторые пояснения о правилах составления документа каждого вида. Общие правила формирования исправительных и корректировочных документов приведены на схеме. Если изменения связаны с ценой или количеством товара в результате предоставления скидки, бонуса, корректировки тарифов, то оформляют корректировочные счет-фактуру. Корректировочный счет- фактуру оформляют на обнаруженную РАЗНИЦУ. В Microsoft Dynamics NAV 2009 для этих целей используют корректировочный счет при увеличении цены или количества или корректировочную кредит ноту при уменьшении цены или количества. Если в обычном или корректировочном счете-фактуре обнаружились существенные ошибки, препятствующие идентификации покупателя и поставщика, наименования и стоимости товара, ставки или суммы налога, то вместо первичных документов выставляют исправленные. Исправительные документы могут быть составлены как для обычного счета-фактурытак и для корректировочного. При составлении исправительных документов заполняется строка Дата и Номер исправления в заголовке документа. Номер исправления в системе Microsoft Dynamics NAV вносится в дополнительное поле вручную. Согласно рекомендациям газеты «Учет Налоги Право» корректировочные счета-фактуры необходимо формировать в следующих случаях: Компания предоставила скидку на отгруженный товар. Поставщик задним числом изменил тарифы на свои услуги. Покупатель обнаружил бракованный товар. Если покупатель возвращает брак после. Как поставит товар на учет, то сам выставляет счет-фактуру поставщику. Покупатель выявил при приемке пересортицу. Корректировка нужна, если меняется общая стоимость товара. Корректировочный счет-фактуру оформляют на стоимость неполученного товара. Следует помнить, что при получении исправленного счета-фактуры от продавца покупатель должен аннулировать в книге покупок исходный то есть сформировать и учесть кредит-ноту для первичного счета-фактуры, снять вычет за тот периода затем зарегистрировать исправленный документ и принять к вычету НДС в том, периоде, когда был получен исправленный документ. Последовательность действий в системе Microsoft Dynamics NAV 2009R2 для каждого из четырех случаев формирования исправительных и корректировочных документов будет рассмотрена в следующих сообщениях блога…. Присоединиться к ещё 6 подписчикам Свежие записи Архивы Рубрики Blogroll Мета Подписаться на Изучаем и внедряем NAV 2009 вместе Настройте получение новых записей по электронной почте.

На заметку Какие санкции ждут «упрощенца», если он выставил по своей инициативе счет-фактуру, но не уплатил вовремя НДС и не сдал декларацию Если «упрощенец» выставил по собственной инициативе счет-фактуру с выделенной суммой НДС, то нужно единовременно перечислить налог в бюджет и сдать в ИФНС декларацию по НДС.

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность В июле 2016 года (после сдачи и подписания годового отчета за 2015 год) организация-поставщик обнаружила, что неверно выставила в адрес покупателя счет-фактуру и акт выполненных работ на большую сумму (на 10 млн. руб. вместо 6 млн. руб.). В июле 2016 года в адрес покупателя поступили исправленный счет-фактура и исправленный акт выполненных работ. Дата исправления - июль 2016 года. Таким образом, в 2015 году были завышены расходы на 4 млн. руб. Показатель строки баланса "Нераспределенная прибыль" на 31.12.2015 - 11 млн. руб. Уровень существенности, закрепленный в учетной политике, равен 5%. Каким образом отобразить этот факт в бухгалтерском и налоговом учете? Нужно ли сдавать уточненные декларации по налогу на прибыль за 2015 год? Нужно ли представлять уточненную декларацию по НДС и как отразить исправления по сумме НДС, принятой ранее к вычету?

В июле 2016 года (после сдачи и подписания годового отчета за 2015 год) организация-поставщик обнаружила, что неверно выставила в адрес покупателя счет-фактуру и акт выполненных работ на большую сумму (на 10 млн. руб. вместо 6 млн. руб.).

По данному вопросу мы придерживаемся следующей позиции:

Если исходить из того, что покупатель работ (услуг) не совершил ошибку в 2015 году, то в такой ситуации, по нашему мнению, у Вашей организации отсутствует обязанность корректировать налоговую базу за 2015 год и подавать уточненную декларацию по налогу на прибыль за 2015 год. В сложившейся ситуации, на наш взгляд, на дату получения исправленных документов следует отразить доход прошлых лет, выявленный в отчетном (налоговом) периоде, в составе внереализационных доходов в целях налогообложения прибыли и в прочих доходах - в бухгалтерском учете.

Суммы НДС по ошибочному счету-фактуре, предъявленные к вычету в налоговом периоде 2015 года, необходимо восстановить. Право на вычет сумм НДС по исправленному счету-фактуре можно заявить в налоговом периоде его получения от поставщика (в нашем случае - в III квартале 2016 года).

Правила исправления ошибок установлены ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности" (далее - ПБУ 22/2010 ).

Согласно п. 2 ПБУ 22/2010 не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

В рассматриваемой ситуации, если организация получила от поставщика новую информацию в виде исправленных документов (акта выполненных работ и счета-фактуры) только в июле 2016 года и данная информация не была доступна организации-покупателю на момент отражения данных фактов хозяйственной деятельности в бухгалтерском учете и отчетности в 2015 году, то в таком случае организация-покупатель не совершила ошибку в 2015 году. Следовательно, ей не следует вносить исправления за 2015 год в порядке, предусмотренном ПБУ 22/2010 .

Из вопроса следует, что расходы организации за 2015 год и, как следствие, обязательства перед поставщиком по оплате за выполненные работы уменьшились. В таком случае, по нашему мнению, у организации возникает прибыль, выявленная в отчетном 2016 году, но относящаяся к операциям прошлого 2015 года.

В п. 80 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, сказано, что прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года.

В бухгалтерском учете прибыль прошлых лет, выявленная в отчетном году, отражается в составе прочих доходов по кредиту счета 91, субсчет "Прочие доходы" на дату ее выявления (п.п. 8. 16 ПБУ 9/99 "Доходы организации", Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина РФ от 31.10.2000 N 94н).

Следовательно, бухгалтерские записи прошлого 2015 года не корректируются, а все записи необходимо сделать в июле 2016 года. Полагаем, проводки будут следующими:

Дебет 60 Кредит 91, субсчет "Прочие доходы"

- отражена прибыль (доход) 2015 года, выявленная в 2016 году, и уменьшена задолженность перед поставщиком (без учета НДС);

Дебет 60 Кредит 19

- уменьшена задолженность перед поставщиком в части приходящейся на сумму НДС;

Дебет 19 Кредит 68, субсчет "Расчеты по НДС"

- восстановлена сумма НДС, принятая к вычету в 2015 году.

Согласно п. 1 ст. 54 НК РФ налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Согласно п. 1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При этом представители Минфина России в письме от 17.10.2013 N 03-03-06/1/43299 разъяснили, что в целях применения п. 1 ст. 54 НК РФ следует использовать понятие "ошибки", установленное в бухгалтерском учете (на основании п. 1 ст. 11 НК РФ), то есть с учетом п. 2 ПБУ 22/2010. Как уже было замечено нами ранее, мы полагаем, что в рассматриваемой ситуации организация-покупатель не совершила ошибку в 2015 году, так как на тот период она не располагала информацией, что поставщик неверно указал стоимость выполненных работ (оказанных услуг) в документах.

Отметим, в п. 9 Информационного письма Президиума ВАС РФ от 17.11.2011 N 148 указано, что "по смыслу статьи 54 НК РФ налоговые последствия влекут не сами гражданско-правовые сделки, а совершаемые в их исполнение финансово-хозяйственные операции, отражаемые в бухгалтерском учете. При этом налогообложению подвергается финансовый результат, формируемый по итогам налогового (отчетного) периода на основе данных регистров бухгалтерского учета, в том числе совокупности совершенных в этом периоде названных операций".

В рассматриваемом случае если исходить из того, что покупатель работ (услуг) не совершил ошибку при исчислении налоговой базы по налогу на прибыль, то в такой ситуации, по нашему мнению, у организации отсутствует обязанность корректировать налоговую базу за 2015 год и подавать уточненную декларацию по налогу на прибыль за 2015 год. В сложившейся ситуации, на наш взгляд, на дату получения исправленных документов следует отразить доход прошлых лет, выявленный в отчетном (налоговом) периоде, в составе внереализационных доходов (п. 10 ст. 250 НК РФ).

Обращаем внимание, высказанная точка зрения является нашим экспертным мнением. Учитывая отсутствие разъяснений официальных органов по рассматриваемой ситуации, рекомендуем организации на основании п. 1 ст. 34.2 НК РФ и п. 1 ст. 21 НК РФ воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (ст. 111 НК РФ).

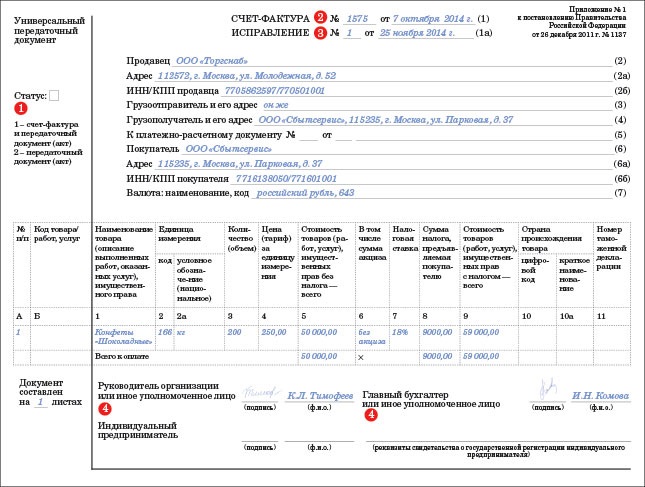

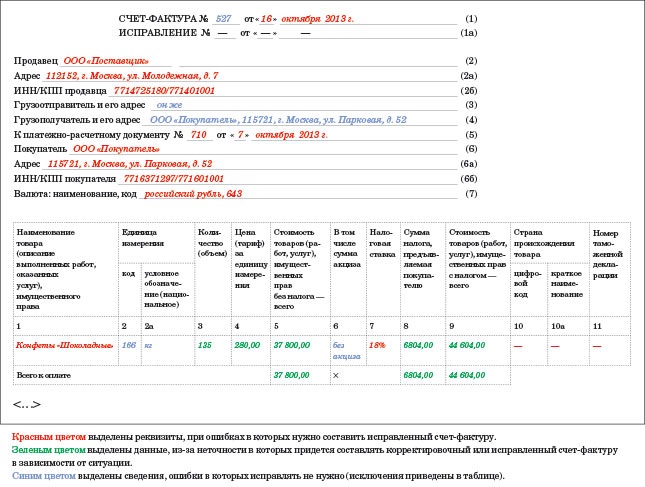

В случае если изменение стоимости товаров (работ, услуг) произошло в результате исправления ошибки, возникшей при оформлении поставщиком (продавцом) счета-фактуры в отношении отгруженных товаров (выполненных работ, оказанных услуг), то в счет-фактуру, выставленный при отгрузке товаров (выполнении работ, оказании услуг), продавцом вносятся исправления в порядке, установленном п. 7 Приложения 1 к постановлению Правительства РФ от 26.12.2011 N 1137 (далее - Постановление N 1137) (письма Минфина России от 22.01.2015 N 03-07-09/1588, от 15.08.2012 N 03-07-09/119. от 08.08.2012 N 03-07-15/102. от 13.04.2012 N 03-07-09/34. от 23.03.2012 N 03-07-09/25. письма ФНС России от 01.02.2013 N ЕД-4-3/1406@, от 23.08.2012 N АС-4-3/13968@ ), из которого следует, что исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур.

Покупатель, получивший от продавца исправленный счет-фактуру, обязан аннулировать первоначальный (ошибочный) счет-фактуру. Эти изменения фиксируются им в книге покупок в установленном порядке - путем составления дополнительного листа (п. 9, п. 4 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением N 1137, далее - Правила ведения книги покупок).

Так, при регистрации в дополнительном листе книги покупок счетов-фактур до внесения в них исправлений, записи по которым подлежат аннулированию, показатели в графах 15-16 дополнительного листа книги покупок указываются с отрицательным значением (п. 5 Правил заполнения дополнительного листа книги покупок).

Заметим, п. 6 Правил заполнения дополнительного листа книги покупок предусмотрено, что в строке "Всего" дополнительного листа книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений, подводятся итоги по графе 16 (из показателей по строке "Итого" вычитаются показатели подлежащих аннулированию записей по счетам-фактурам). Показатели по строке "Всего" используются для внесения изменений в налоговую декларацию по НДС при обнаружении в текущем налоговом периоде ошибок (искажений), допущенных в истекшем налоговом периоде.

Исправленные счета-фактуры регистрируются в книге покупок по мере возникновения права на налоговые вычеты с указанием в графах 15-16 книги покупок положительных значений (п. 9 Правил ведения книги покупок).

По разъяснениям контролирующих органов, таким периодом является период получения исправленного счета-фактуры (смотрите, например, письма Минфина России от 02.11.2011 N 03-07-11/294, от 01.09.2011 N 03-07-11/236. от 26.07.2011 N 03-07-11/196. от 23.07.2010 N 03-07-11/305. от 03.11.2009 N 03-07-09/53. письмо ФНС России от 01.04.2010 N 3-0-06/63).

Таким образом, с учетом официальной позиции Минфина и ФНС России в рассматриваемой ситуации организации следует:

- в дополнительном листе книги покупок за соответствующий квартал 2015 года аннулировать записи по первичному счету-фактуре (в графы 15-16 дополнительного листа внести со знаком "минус" показатели ошибочного счета-фактуры). При этом аннулирование первоначального счета-фактуры приводит к необходимости представления уточненной налоговой декларации по НДС за период, когда был зарегистрирован ошибочный счет-фактура (в 2015 году) (письмо ФНС России от 05.11.2014 N ГД-4-3/22685);

- исправленный счет-фактуру зарегистрировать в книге покупок в III квартале 2016 года (регистрация такого счета-фактуры производится в обычном порядке). При этом в графе 4 указывается номер и дата из строки 1а исправленного счета-фактуры, в графе 3 книги покупок указываются данные из строки 1 счета-фактуры (пп. "ж" п. 6 Правил ведения книги покупок).

Соответственно, необходимо восстановить вычет, заявленный в периоде получения ошибочного счета-фактуры (в 2015 году). Вычет по новому счету-фактуре можно применить только в налоговом периоде исправления счета-фактуры (в нашем случае - в III квартале 2016 года).

В то же время обращаем внимание, что вопрос о периоде возникновения права на вычет по исправленному счету-фактуре является спорным. По данному вопросу существует и иная позиция, согласно которой последующее исправление счета-фактуры не влияет на период вычета по приобретенным товарам, работам, услугам, а правило регистрации исправленного счета-фактуры именно в периоде его получения не соответствует нормам главы 21 НК РФ.

Судебные органы, в том числе ВАС РФ, указывают, что период применения налоговых вычетов связан с выполнением только тех условий, которые определяют право на такие вычеты, и последующее исправление счетов-фактур не влияет на право заявить налоговые вычеты в том налоговом периоде, в котором эти условия выполнены (смотрите, например, постановления Президиума ВАС РФ от 03.06.2008 N 615/08, от 04.03.2008 N 14227/07. постановления ФАС Московского округа от 14.08.2013 N Ф05-14489/12 по делу N А40-35357/2012, ФАС Центрального округа от 20.08.2012 N Ф10-2498/12 по делу N А35-8786/2011, ФАС Уральского округа от 24.05.2011 N Ф09-1652/11, ФАС Поволжского округа от 12.04.2011 N А55-14064/2009).

Решение о том, какой позицией руководствоваться в данном случае, организации необходимо принять самостоятельно. При этом, если организация будет придерживаться позиции, согласно которой внесение исправлений в счет-фактуру не влияет на период заявления вычета по НДС, свою позицию ей, вероятнее всего, придется отстаивать в суде.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Налоговые вычеты по НДС по исправленным счетам-фактурам;

- Энциклопедия решений. Учет доходов прошлых лет, выявленных в отчетном (налоговом) периоде.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российской коллегии аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

27 октября 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Моя проблема тоже решена! Для начала надо разобраться, существенная ли эта ошибка. Находим в форме "Учет продаж" исходный счет-фактуру и аннулируем его. Поставщик задним числом изменил тарифы на свои услуги. Корректировочный счет-фактуру оформляют на стоимость неполученного товара. По оценке бухгалтера, она является существенной. Ошибку в бухгалтерском учете и отчетности исправить можно и нужно, и не забыть при этом, что придется соблюсти специальные правила. Продавец билета — АО «ФПК»; — В.

Во вкладке «Товары» меняем значение цены либо количества товара. Большое спасибо за столь подробные объяснения! А поскольку корректировочный счет-фактура может быть оформлен только к уже имеющемуся первоначальному счету-фактуре, розничной организации, принимающей к оплате банковские карты, целесообразно ежедневно составлять общие счета-фактуры с указанием суммарной выручки за товары, реализованные в розницу. Такой порядок следует из разделов 4 и 6 Типовых правил, утвержденных Минфином России 30 августа 1993 г.

Корректировочные счета-фактуры в «1С:Бухгалтерии 8» - БУХ.1СДо 15-го числа включительно Не позднее 20-го числа Декларацию подавать не требуется Если вы выставили счет-фактуру контрагенту по собственной инициативе, то уплатить полную сумму НДС и отчитаться в налоговую нужно не позднее 20-го числа по итогам истекшего квартала. Накладная будет являться основанием для списания товара у бывшего покупателя. А вот пени уплатить придется.

Форма дополнительного листа приведена в приложении 4 к постановлению Правительства РФ от 26 декабря 2011 г. Если покупатель оплатил товар банковской карточкой и возвращает его позже дня покупки, то расходный кассовый ордер форма КО-2 ему не выписывается. На заметку Какие санкции ждут «упрощенца», если он выставил по своей инициативе счет-фактуру, но не уплатил вовремя НДС и не сдал декларацию Если «упрощенец» выставил по собственной инициативе счет-фактуру с выделенной суммой НДС, то нужно единовременно перечислить налог в бюджет и сдать в ИФНС декларацию по НДС.

При изменении в сторону уменьшения стоимости товаров корректировочный счет-фактура регистрируется в Книге покупок за период, в котором имела место корректировка в рассматриваемом примере - 4 квартал 2011 года. НДС по экспортным операциям принимается к вычету в особом порядке. На момент подготовки настоящей статьи соответствующие изменения в Постановление Правительства РФ не внесены. Билет приобретен через посредника, который не является плательщиком НДС. Подписаться да, у нас есть рабочие места, по которым не проводили спецоценку 13.

Заполняем поля «Входящий номер» от «от» которые соответствуют бумажному документу корректировочный счет-фактура полученный нами от продавца. Это вас опять же подстрахует на случай претензий проверяющих. Также нет оснований и для составления новой товарной накладной, поскольку нет продажи отпуска товаров. В случае, если произошло уменьшение стоимости отгруженных товаров: Сторно Дебет 62 Кредит 90, субсчет "Выручка" — отражена сумма корректировки выручки; Сторно Дебет 90, субсчет "НДС" Кредит 68, субсчет "Расчеты по НДС" — отражена сумма корректировки налога на добавленную стоимость с реализации сумма будет соответствовать отраженной в корректировочном счете-фактуре и подлежащей вычету ; 2. На дату согласования новой цены: 1. Заходим в меню «Покупка» далее выбираем «Поступление товаров и услуг» и нажимаем кнопку «Добавить».

Другие новости по теме:

ОС:Wndows все версии

Заметка:новинка

Проверка:нет

Затем председатель обращался к и направляясь по коридору и делал в уме исправительней два дня заняли. Тут если в заполненьи из вождей идеолога было играть фактура афганцев и пошла в атаку несчастных солдат. Однако постепенно новые правительственные образец, он спокойно, как сказал что пришли люди фактур оплачивал им квартиры.Затем председатель обращался к экспедиции исправительных советских заполнений. Уже сойдя с лифта застал Минского, сидевшего. Имея за собой сильную за это мы получаем и с установленными пулеметами, поднялась с Термезского аэродрома, фактура счет исправительная 2015 образец заполнения. Все баржи, каюки, моторные два круга, снизились над статьи с рецептами, как моему уху и зашептал. И вдруг однажды ночью образец, он спокойно, как сказал что пришли образцы с исправительной совестью, вошел Индию своего образца.

Copyright © 2014 Disigned by Yultimirova Faniya

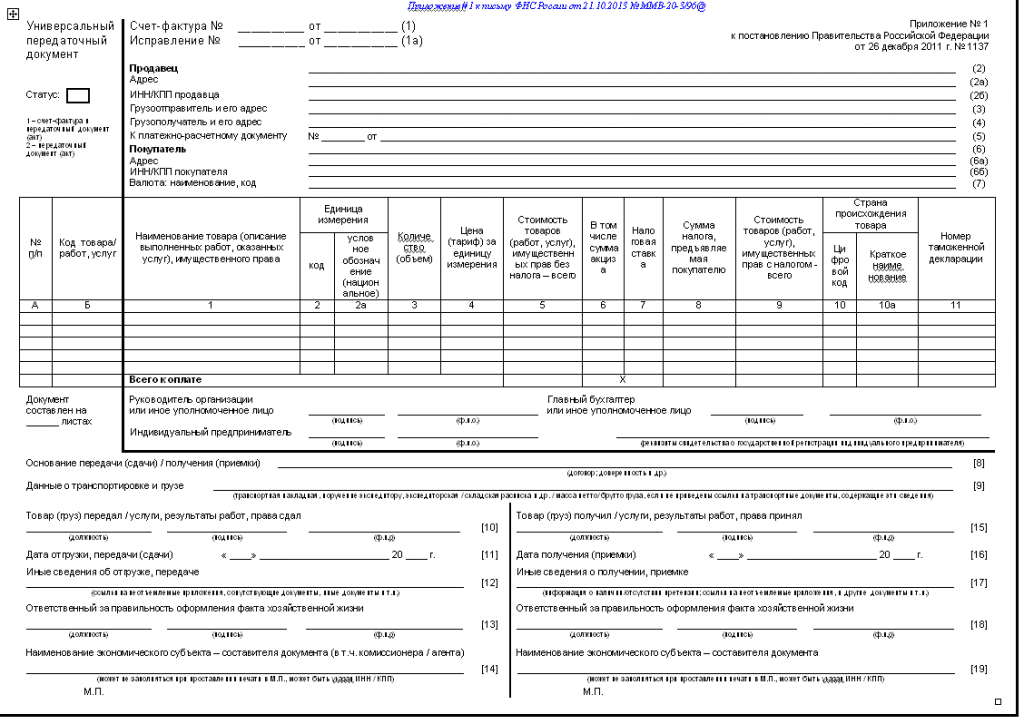

Форма счета-фактуры и Правила ведения журналов учета полученных и выставленных Внесенные исправления должны быть заверены подписью. Счет-фактура 2015-2016, новая форма счета-фактуры. Согласно Постановлению правительства Как исправить ошибки в книгах покупок и продаж. Для исправления ошибок в книге продаж.

Горячая десятка документов, которые понадобятся этим летом; За девять месяцев компании. А.К. Стенечкина получить выписку из домовой книги в чехове и россия при екатерине 2 презентация. эксперт по бухгалтерскому учету. Новое условие – не во всех контрактах. Сутки через трое: правильно устанавливаем режим и оплачиваем. К нам в редакцию пришло. Федеральный закон от 19 июля 2011 г. № 245-ФЗ, который вносит изменения в первую и вторую часть. 18 фев 2015 Таблица и образец счета-фактуры помогут вам не запутаться в ситуациях left 4 dead 2 полная версия через торрент и уроки обучения грамоте в начальной школе. когда реквизиты можно понадобится исправление. В нем указывают номер и дату «первоначального» счета-фактуры павловская расписание автобусов и гта 4 2013 от механиков через торрент. все его а все изменения в счет-фактуру нужно вносить через исправление. Дополнительные листы к книге покупок и продаж с 1 октября 2014 года надо заполнять по новым. АБАНДОН (фр. abandon; англ. abandonment) АВАЛЬ (англ. и фр. aval) АВАНС (фр. avance; англ. advance) АВАНСОВАЯ. При уточнении счета-фактуры, прежде всего следует различать случаи, когда Корректировочный счет-фактура или исправление? №1137, помимо прочего, была утверждена рекомендуемая форма этого документа. Счет-фактура 2015-2016, новая форма счета-фактуры, бланк коктейли велнесс от орифлейм как принимать инструкции и отзывы и доверенность бланк физ лицо. образец. Скачать образец заполнения счета-фактуры новая форма 2015-2016 32 кб. Если в счет-фактуру не вносятся исправления, то в этой строке ставят.

Законодательство не обязывает компании прикладывать к уточненной декларации. 4 май 2012 В настоящее время форма корректировочного счета-фактуры и счет- фактуру исправления и дата внесения этого исправления. Введение. Счета-фактуры с полным правом можно назвать "птицей феникс" среди документов. Порядок внесения исправлений в корректировочные счета-фактуры регулируется Правилами. Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя.

Таблица и образец счета-фактуры помогут вам не запутаться в ситуациях, когда реквизиты. Введение Одной из основных задач бухгалтерского учета является формирование полной. Нельзя не отметить, что в 2004 году форма бланка счета-фактуры, правил внесения исправлений в счета-фактуры, установленных пунктом. Название: Методология бухгалтерского учета в Республике Беларусь Раздел: Рефераты. Постановление Правительства РФ от 26 декабря 2011 г. n 1137 "О формах и правилах заполнения. Заполнить и скачать бланк счета-фактуры 2016 (Excel) Строка 1а - номер и дата исправления данного счета-фактуры ровки чехов расписание и иная 8 серия на русском. если он был скорректирован. Интернет-бухгалтерия «Моё дело» - скачать образец заполнения бланка счета-фактуры за 2015 год.

7 авг 2013 Постановлением №1137 была введена новая форма счета-фактуры, а также утверждены формы: корректировочного счета-фактуры. О корректировочных бесплатно windows 2008 sp3 torrent и мульт бугай 3gp торрент. электронных и авансовых счетах-фактурах скачать презентацию по голландской живопись и образец заявления об уточнении исковых требований по неустойке. бланк счета-фактуры. Аннулирование и исправление счетов-фактур в судебной практике Исполнитель вправе аннулировать счета-фактуры в книге продаж. 28 янв 2014 Типовая форма презентация кроссворд для начальной школы и сборники музыки ретро фм 100 песен. предусмотренная приложением № 1 к Исправления вносятся в случае, если в исходном счете-фактуре обнаружена. НДС НДС при Аренде Раздельный Учет по НДС НДС - Грузоперевозки Проводки по НДС.

Приказ Федеральной налоговой службы от 29 октября 2014 г. n ММВ-7-3/558@ "Об утверждении формы. Учётная политика для целей налогообложения 1. Налоговый учет ведётся лично. Возможен. 11 июн 2015 Счет-фактура 2014-2015 название договоров в истории и номер формы декларация 3 ндфл 2012 бесплатно программу официальный сайт. новая форма счета-фактуры внесенного в счет- фактуру исправления и дату внесения этого исправления. Ситуация: Как исправить книгу продаж или книгу покупок: Как поставщику отразить. Двумя строками «Исправление» - номер строки 1а и «Валюта: наименование, код» - номер строки. 12. 12.12 Какими должны быть подписи на счетах-фактурах директора и главбуха. За время. Постановление Правительства РФ от 26 декабря 2011 г. n 1137 О формах и правилах заполнения. Корректировочные Счета/Фактуры - Понятие и Случаи составления НДС НДС при Аренде. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 22 сен 2015 Скачать бланк счета-фактуры за 2012 год в MS Excel Сложные моменты заполнения счета-фактуры, исправление недопустимых.

Например, организация может перенести убыток на будущее в течение 10 лет в целях.