Категория: Бланки/Образцы

Акт о невозможности принять меры к охране.Ответ на вопрос согласно положению о личных данных городского гражданского служащего российской федерации и ведении его личногодела, утв.Приложение личноедело на 119-ти листах, актприема передачлибочногодела на 2-х листах.Акт об отсутствии работника на рабочем месте (эталон 2). Не делая записей о передаче и приеме дел в ведомственный архив. Установленной формы для этих актов нет, но существует сложившаяся практика подготовки таких документов.

Акт приема-передачи личного дела составляется в 2-ух экземплярах.Одним из методов является составление личных дел персонала. В личное дело должны подшиваться все копии (выписки) приказов со сроком хранения 75 (50) лет. Жалобы, воззвания и документы по их расследованию формируются в отдельное дело.В ней по порядку вновь создаваемому делу присваивается номер по предприятию, который потом проставляется конкретно на нем самом. Быть отражена на обложке личного дела (эталон приводится по ссылке).

Личное дело работника делопроизводство - delo-ved ruЕвгения, подскажите, как быть с личными делами работников на срочных трудовых договорах, которые увольняются и принимаются раз в год в середине года.

Фамлибои членов комиссии и присутствующих лиц указываются в акте в алфавитном порядке.

Фамлибои членов комиссии и присутствующих лиц указываются в акте в алфавитном порядке.

Такое исключение предвидено частью 3 статьи 42 федерального закона от г. хоть какой работодатель стремится к систематизированному хранению индивидуальной инфы о собственных работниках по нескольким причинам.  Для дизайна акта употребляется общий бланк организации либо особый бланк акта с унифицированным текстом.

Для дизайна акта употребляется общий бланк организации либо особый бланк акта с унифицированным текстом.

На госслужбе личные дела, прекративших службу служащих хранятся 10 лет в архиве самого работодателя и только после, передаются в муниципальных архив.  Ведение личных дел городских служащих производит кадровое.

Ведение личных дел городских служащих производит кадровое.

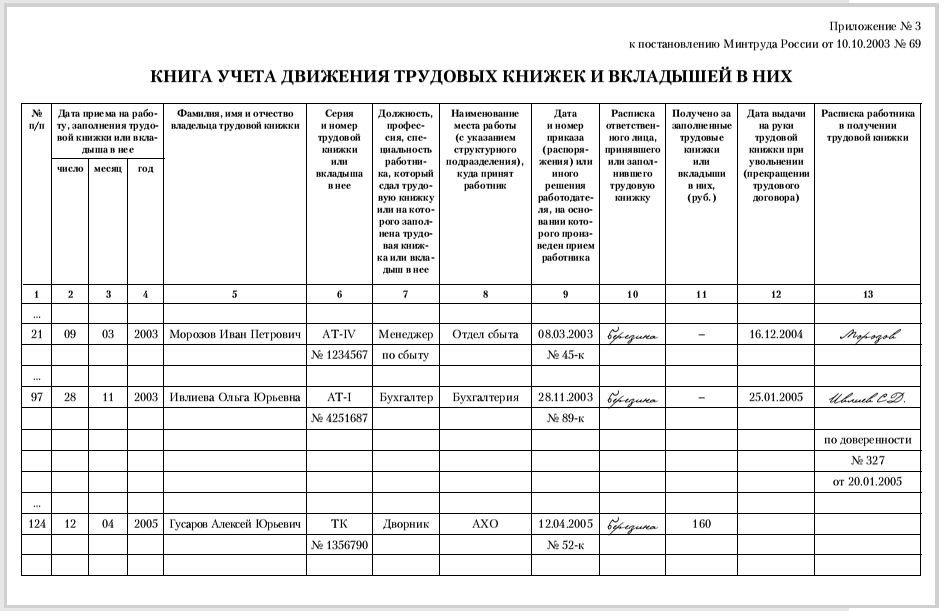

Испорченные при заполнении бланки трудовой книги и вкладыша в нее, а также неприменимые к предстоящему использованию по предназначению, в т. Подскажите, пожалуйста, хранится ли в личном деле копия паспорта? (ранее были даты издания приказов о приеме на работу и увольнении). Образецактаприемапередачлибочногодела работника. В большинстве случаев, в отличие от летних корпоративов, это все же обычное новогоднее застолье в каком-либо заведении публичного питания (ресторане, кафе, клубе и т.

Прием-передача кадровой документации это процедура, с которой должна начинаться и заканчиваться работа кадровика в организации. Если вы вступаете в должность, правильно приняв дела у предшественника, у вас есть возможность показать себя как профессионала с первого дня работы, составить представление о состоянии кадровой документации во вверенной кадровой службе, наметить план дальнейшей работы. Если вы покидаете компанию,можете достойно расстаться с работодателем, показав результаты своей работы и получив положительные рекомендации.

Процедура передачи кадровой документации не нашла своего отражения в нормативно-правовых актах. Тем не менее на практике сложились определенные правила ее проведения. Они обусловлены достижением определенных целей, которые преследуют заинтересованные стороны. Прием-передача кадровых документов состоит из нескольких этапов: создание комиссии; проверка состава, содержания, оформления документов; составление акта о приеме-передаче дел.

Создаем комиссиюПрежде всего, приказом руководителя организации утверждаем состав комиссии по проведению процедуры и обозначаем цель ее создания проведение приема-передачи кадровой документации по причине увольнения работника отдела кадров (либо перевода его на другую работу). Состав комиссии формируют по-разному в зависимости от размера и профиля компании. В комиссию, как правило, входят: руководитель организации или его заместитель, главный бухгалтер либо бухгалтер по заработной плате, инженер по охране труда, сотрудники отдела кадров. Главное в работе комиссии обеспечить правомерность и объективность проводимой процедуры.

Проверяем документыДалее составляем список имеющихся документов. Важно обратить внимание на правильность составления документов с точки зрения делопроизводства, соответствие действующему законодательству с учетом последних изменений. Также необходимо проверить правильность формирования документов в дела в соответствии с предписанным сроком хранения.

Следующим шагом проверки кадровой документации является выявление недостающих документов. Для этого составляем список обязательных кадровых документов, отражающий особенности организационной структуры и условия труда работников компании. Существует перечень документов, обязательность которых для каждой организации прямо предусмотрена Трудовым кодексом РФ и другими нормативно-правовыми актами (таблица на стр. 40)*.

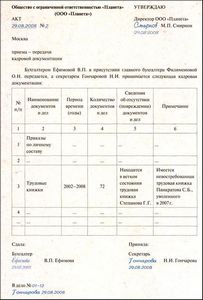

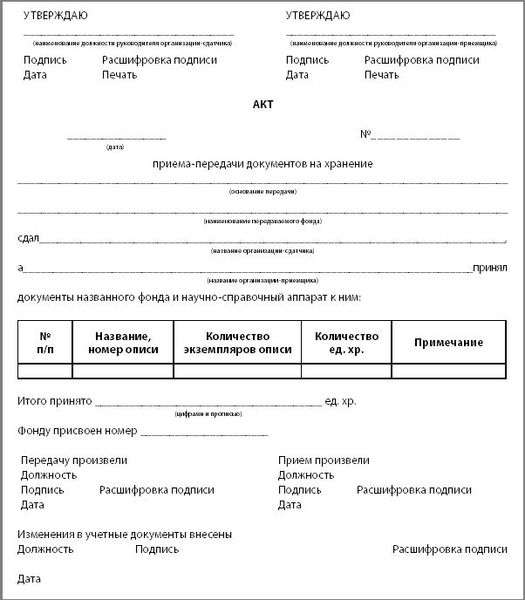

Помощь: Порядок составления акта приема-передачи личных делПОРЯДОК СОСТАВЛЕНИЯ АКТА ПРИЕМА-ПЕРЕДАЧИ ЛИЧНЫХ ДЕЛ

При увольнении или переводе работника, ответственного за учет и сохранность личных дел, имеющиеся личные дела передаются другому работнику по акту приема-передачи дел ( примечание 1 ).

Нормативными правовыми актами Республики Беларусь не установлена специальная форма акта приема-передачи личных дел. Вместе с тем акт - это документ, входящий в систему организационно-распорядительной документации, поэтому он должен оформляться в соответствии с требованиями Государственного стандарта Республики Беларусь (СТБ) 6.38-2004 «Унифицированные системы документации Республики Беларусь. Система организационно-распорядительной документации. Требования к оформлению документов» и Примерной инструкции по делопроизводству в министерствах, госкомитетах и других центральных органах управления, учреждениях, организациях и на предприятиях Республики Беларусь, утвержденной приказом председателя Белкомархива от 23.05.1995 № 13.

- наименование вышестоящей организации (если имеется);

- название вида документа (АКТ);

- заголовок к тексту;

- отметка о наличии приложения (если оно имеется);

- отметка об исполнении документа и направлении его в дело;

Кроме перечисленных реквизитов в актах приема-передачи дел дополнительно оформляются подписи работников, соответственно сдавшего и принявшего дела, а также гриф утверждения акта руководителем.

Данный акт составляется на общем бланке или чистом листе бумаги формата А4.

Заголовок акта представляет собой краткое содержание событий, фактов, действий. Учитывая специфику этого вида документа, единых, жестких правил формулирования заголовка к акту не установлено. В ряде случаев заголовок формулируется с помощью отглагольного существительного в предложном падеже с предлогом «О» и отвечает на вопрос «О чем?».

О выдаче, уничтожении и утрате пропусков и удостоверений, о выделении документов к уничтожению, о расследовании несчастного случая на производстве, об оборудовании учебных заведений, о нормировании труда и т.п.

В других случаях заголовок формулируется с помощью отглагольного существительного в родительном падеже и отвечает на вопрос «чего?».

Приема выполненных работ, выдачи документов, готовности проектных работ, проверки выполнения коллективного договора и т.п.

В актах приема-передачи дел заголовок отвечает на вопрос «чего?».

Акт (чего?) приема-передачи дел.

Располагается заголовок к акту ниже реквизита «место составления» и печатается от границы левого поля листа документа.

Текст акта состоит из двух частей: вводной и констатирующей.

Вводная часть акта включает:

- основание для составления акта (указывается распорядительный или нормативный документ; устное указание руководителя, послужившее основанием для составления акта; оформляется с помощью слова «Основание»);

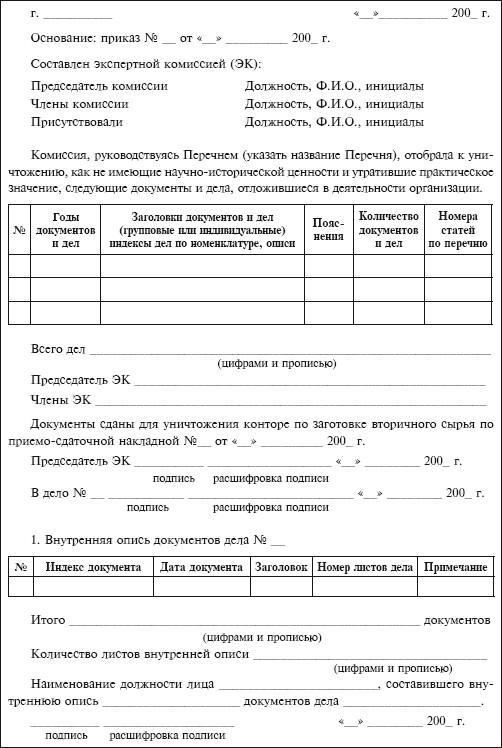

- состав комиссии (указывается наименование должности, инициалы, фамилия председателя комиссии в именительном падеже, наименование должностей, инициалы, фамилии членов комиссии в алфавитном порядке) ( примечание 2 ).

Отдельно во вводной части акта указывают инициалы, фамилии и должности лиц, присутствовавших при его составлении.

Слова «Основание», «Составлен комиссией», «Председатель», «Члены комиссии», «Присутствовали» пишут с прописной буквы, не отступая от границы левого поля документа, и оставляют открытыми.

В констатирующей части акта излагаются цели и задачи актирования, описание и характер проделанной работы (ее сущность, характер, методы, сроки), фиксируются установленные факты (если отражается несколько фактов, то текст акта делится на пункты). В случае необходимости в этой части излагают выводы и предложения по установленным фактам.

В конце текста перед «Отметкой о наличии приложения» указываются сведения о количестве экземпляров, в которых составлен акт.

Составлен в 3-х экземплярах:

1-й экземпляр - в дело № 4-10;

2-й экземпляр - в отдел кадров;

3-й экземпляр - в архив.

Число экземпляров акта определяется нормативно-правовыми документами или практической необходимостью.

При наличии к акту приложений ссылка на них дается после текста и оформляется как реквизит «Отметка о наличии приложения». Если приложение названо в тексте акта, то в отметке указывается количество его листов и экземпляров.

Приложение: на 5 л. в 1 экз.

Если же приложение не названо в тексте акта, то в отметке о наличии приложения указывается его полное название, количество листов и экземпляров (через 1 межстрочный интервал).

Приложение: 1. Перечень личных дел работников ОДО «Мартэл» на 4 л. в 1 экз.

2. Перечень трудовых книжек работников ООО «Мартэл» на 4 л. в 1 экз.

Акт подписывается его составителем (составителями). Если акт составляется комиссией, то в реквизите «Подпись» указываются не должности лиц, составивших акт, а распределение их обязанностей в составе комиссии. При этом первой проставляется подпись председателя комиссии, ниже - подписи членов комиссии в алфавитном порядке без указания должностей.

Образец заявления на увольнение в связи с переводомПроблема, когда необходимо быстро написать обращение, случается очень часто. И, так складывается, срочность настолько велика, что от зависит будущее. В этом случае существует не много вариантов.

Пойти к юристу, который изготовит обращение правильно. Или разыскать действительный шаблон у коллег и внести собственные данные в правильные разделы. Любой из приведенных вариантов содержит как свои против и за. В варианте с адвокатом Вы будете вынуждены выложить деньги.

Стоимость будет зависеть от сложности обращения. В варианте, когда Вы решите изготовить заявление сами отдавать деньги не придется. Но не будет гарантии, что заявления будут написаны правильно.

Надеемся найденный бланк будет подспорьем в разрешении проблемы.

Увольнение в порядке перевода Статья: Передача дел при смене главного бухгалтера организации (Патров В.В. Пятов М.Л.) ("Бухгалтерский учет", 2006, n 16)"Бухгалтерский учет", 2006, N 16

ПЕРЕДАЧА ДЕЛ ПРИ СМЕНЕ

ГЛАВНОГО БУХГАЛТЕРА ОРГАНИЗАЦИИ

Как правильно оформить эту процедуру? На что нужно обратить внимание прежнему и новому главному бухгалтеру, чтобы обезопасить себя в дальнейшем от претензий со стороны руководства организации и контролирующих органов? Ответы на эти вопросы даны в статье.

Кому можно передать дела

На практике существуют несколько вариантов приема-передачи дел главным бухгалтером.

Наиболее распространенным является вариант, когда прежний главный бухгалтер сдает дела новому главному бухгалтеру. Однако довольно часто возникает ситуация, когда новый главный бухгалтер еще не известен, а прежний главный бухгалтер на законных основаниях имеет право оставить старое место работы. В этой ситуации, если в организации работают несколько бухгалтеров, то один из них (например, заместитель главного бухгалтера) может временно принять дела.

Более сложной является ситуация, когда увольняется главный бухгалтер малого предприятия, представляющий бухгалтерию в единственном числе. В этом случае принять дела должен руководитель организации, поскольку он согласно п. 1 ст. 6 Закона "О бухгалтерском учете" несет ответственность за организацию бухгалтерского учета в организации.

Если руководитель организации отказывается принять дела, прежнему главному бухгалтеру желательно этот отказ оформить документально. При нежелании руководителя запротоколировать свой отказ принимать дела, по нашему мнению, нужно поступить следующим образом: составить опись дел, подлежащих сдаче, в двух экземплярах; один экземпляр оставить у себя, а другой - передать в налоговую инспекцию, перед которой отчитывается организация, лично под расписку налоговому инспектору или заказным письмом по почте.

Могут иметь место ситуации, когда прежний главный бухгалтер по какой-либо причине (внезапная болезнь, смерть и т.п.) не имеет возможности сдать дела. В этом случае по приказу руководителя организации принять дела может другое лицо (новый главный бухгалтер, временно исполняющий обязанности главного бухгалтера, сам руководитель организации).

Как оформить прием-передачу дел

В настоящее время нет нормативного документа, который регулировал бы процесс приема-передачи дел от одного главного бухгалтера к другому.

В Положении о главных бухгалтерах, утвержденном Постановлением Совета Министров СССР от 24.01.1980 N 59, отмечалось, что прием и сдача дел при назначении и увольнении главного бухгалтера оформляются актом после проверки состояния бухгалтерского учета и отчетности предприятия. Хотя этот документ уже является недействующим, им, на наш взгляд, можно воспользоваться при решении вопроса о порядке приема-передачи дел при увольнении прежнего и назначении нового главного бухгалтера.

Некоторые министерства и ведомства в определенной степени регламентировали этот порядок для подведомственных организаций. Например, Письмо Государственного таможенного комитета РФ от 21.02.1992 N 11-13/575 "О порядке приема-сдачи дел при смене начальника или главного бухгалтера - начальника отдела бухгалтерского учета и контроля таможенного учреждения Российской Федерации" (далее - Письмо ГТК) и Инструкция о порядке приема-сдачи дел главными бухгалтерами (старшими бухгалтерами на правах главных бухгалтеров) централизованных бухгалтерий (бухгалтерий) учреждений, предприятий и организаций системы Министерства здравоохранения СССР, утвержденная Минздравом СССР от 28.05.1979 N 25-12/38.

Каждая организация, исходя из требований Закона "О бухгалтерском учете", вправе сама установить для себя соответствующие правила приема-передачи дел.

Процедура приема-передачи дел может быть разделена на следующие этапы:

издание приказа о приеме-передаче дел;

инвентаризация имущества и обязательств;

инвентаризация расчетных операций;

проверка состояния учета и отчетности;

собственно прием-передача дел (первичных документов, регистров бухгалтерского и налогового учета, бухгалтерской и налоговой отчетности и др.);

составление акта приема-передачи дел.

Издание приказа о приеме-передаче дел

Руководитель организации должен издать приказ (распоряжение) о назначении нового главного бухгалтера и приеме им дел от прежнего бухгалтера. При этом в течение небольшого периода времени работают два главных бухгалтера. Поэтому возможны два варианта. При варианте 1 нового главного бухгалтера принимают на работу в другой должности, а после приема-передачи дел назначают главным. При варианте 2 оба бухгалтера (прежний и новый) работают в должности главного.

В приказе о назначении нового главного бухгалтера, по нашему мнению, должно быть указано:

фамилия, имя и отчество нового главного бухгалтера;

характер исполнения обязанностей - временный или постоянный;

момент (дата) оформления передачи дел;

срок приема-передачи дел;

состав комиссии по приему-передаче дел (если она будет образована);

состав привлеченных лиц (например, аудиторов) - при необходимости;

изменения в другие приказы, которыми определяется состав различных комиссий, куда включается главный бухгалтер (постоянно действующей инвентаризационной комиссии, по списанию основных средств, материально-производственных запасов и др.);

срок, в который каждый из главных бухгалтеров будет вести текущие дела и руководить работой бухгалтерии, подписывать денежные и расчетные документы, финансовые и кредитные обязательства;

порядок смены банковских карточек с образцами подписей (руководителя организации и главного бухгалтера) и оттиска печати.

Наиболее удобной датой оформления приема-передачи дел, по нашему мнению, является первое число того месяца, когда началась эта процедура, поскольку на этот момент должны быть завершены все учетные записи по фактам хозяйственной жизни предыдущих периодов.

Срок приема-передачи дел устанавливается в зависимости от объема работы, но не может быть более двух недель, поскольку согласно ст. 80 ТК РФ любой работник имеет право расторгнуть трудовой договор, предупредив об этом руководителя организации за две недели.

В Инструкции Минздрава СССР, например, было указано, что этот срок не должен превышать: для централизованных бухгалтерий и крупных бюджетных учреждений - семь дней, для промышленных предприятий, крупных организаций и учреждений - пять дней.

Комиссия по приему-передаче дел (кроме прежнего и нового главного бухгалтера) формируется при необходимости (в случае выявления массовых нарушений в работе бухгалтерии, плохих результатов последней налоговой проверки и т.п.). В эту комиссию могут входить иные работники бухгалтерии, сотрудники других подразделений организации, главный бухгалтер головной организации (при смене главного бухгалтера в филиале) и т.д. В приказе следует оговорить полномочия данной комиссии.

Третьи лица могут привлекаться к процессу приема-передачи дел в случае необходимости более тщательной проверки состояния бухгалтерского учета, правильности исчисления и уплаты налогов и т.п.

Время передачи ведения текущих дел, денежных и расчетных документов от прежнего главного бухгалтера к новому, смены банковских карточек может определяться по-разному: после проведения инвентаризации денежных средств в кассе, подписания акта приема-передачи дел и т.д.

В Инструкции Минздрава СССР, например, было указано, что после проведения инвентаризации денежных средств в кассе главный бухгалтер, сдающий дела, освобождается от руководства бухгалтерией. Одновременно оформляется право подписи платежных поручений, чеков и других банковских документов нового главного бухгалтера. До оформления этой подписи прежний главный бухгалтер подписывает банковские документы под контролем нового главного бухгалтера. В дальнейшем, наряду с проверкой состояния бухгалтерского учета и отчетности, новый главный бухгалтер руководит текущей работой бухгалтерии.

О смене главного бухгалтера следует уведомить налоговые органы.

обязательств и расчетных операций

При смене главного бухгалтера возникает вопрос: надо ли проводить инвентаризацию имущества и обязательств организации? Проведение инвентаризации всего имущества и обязательств организации в абсолютном большинстве случаев невозможно, поскольку, во-первых, потребует много времени и сил на эту работу, во-вторых, не предусмотрено нормативными документами, регулирующими порядок ведения бухгалтерского учета.

В соответствии с п. 2 ст. 12 Закона "О бухгалтерском учете" предприятие обязано проводить инвентаризацию, если происходит смена материально ответственных лиц. Таким образом, проведение инвентаризации того или иного имущества при смене главного бухгалтера обязательно только в том случае, если он является материально ответственным лицом за это имущество.

Согласно ст. 243 ТК РФ "материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с. главным бухгалтером". Как правило, полную материальную ответственность возлагают на бухгалтеров малых предприятий, одновременно работающих кассирами. В данном случае обязательно должна быть проведена инвентаризация имущества, в частности денежных средств в кассе, находящегося под ответственностью главного бухгалтера-кассира. При этом составляется Акт инвентаризации наличных денежных средств (ф. N ИНВ-15), который подписывают, кроме кассира и представителя администрации, прежний и новый главный бухгалтер.

Инвентаризацию денежных средств в кассе целесообразно проводить всегда, когда происходит смена главных бухгалтеров.

Особое внимание следует обратить на инвентаризацию расчетных операций: по дебиторской и кредиторской задолженности, расчетам с подотчетными лицами, расчетам по возмещению материального ущерба, расчетам с бюджетом и фондами, расчетам с учредителями (собственниками) и т.д.

Проверка состояния учета и отчетности

Идеальный вариант приема-передачи дел предполагает тщательную проверку состояния учета и отчетности хотя бы за несколько последних месяцев работы прежнего бухгалтера. Однако эта проверка требует много времени и сил на ее проведение, поэтому проводится не всегда.

Так, в Письме ГТК отмечено, что "прием-сдача дел при назначении и освобождении главного бухгалтера оформляется актом после проверки финансово-хозяйственной деятельности организации, состояния бухгалтерского и налогового учета и достоверности отчетности. По решению руководителя организации прием-сдача дел могут осуществляться без проведения проверки финансово-хозяйственной деятельности".

Что и как нужно проверять, если проверка приказом предусмотрена?

Проверка состояния бухгалтерского и налогового учета и отчетности чаще всего проводится непосредственно новым бухгалтером. В случае необходимости (например, при запущенности учета, плохих результатах последней налоговой проверки и т.п.) для проверки может создаваться комиссия, в которую включают работников бухгалтерии самой организации и (или) специалистов со стороны (например, аудиторов). В этом случае проверке подвергаются:

- бухгалтерская и налоговая отчетность;

- выписки по счетам в банках, договоры, акты сверки расчетов с дебиторами и кредиторами;

- финансовые планы, сметы, штатные расписания и т.п.;

- регистры бухгалтерского и налогового учета;

- акты аудиторских, налоговых и иных проверок.

При этом проверяется:

а) правильность оформления первичных документов, служащих основанием для записей в учетных регистрах;

б) полнота и своевременность отражения в бухгалтерском учете всех фактов хозяйственной жизни за выбранный период;

в) тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на ту или иную отчетную дату;

г) соответствие показателей бухгалтерской отчетности данным учетных регистров;

д) соответствие даты фактов хозяйственной жизни дате бухгалтерской записи, их отражающей.

Правильность отражения в бухгалтерском учете фактов хозяйственной жизни проверяют выборочно или сплошным методом по какому-либо участку бухгалтерской работы за выбранный срок.

При проверке налогового учета, расчетов с бюджетом следует обратить особое внимание на правильность расчета налогов за текущий год, поскольку декларации по многим налогам составляются нарастающим итогом.

Выявленные в ходе проверки нарушения, ошибки и неточности исправляются на основании бухгалтерской справки за подписью прежнего и нового главных бухгалтеров.

Под передаваемыми-принимаемыми делами понимаются первичные документы, регистры бухгалтерского и налогового учета, бухгалтерская и налоговая отчетность и др.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Сроки хранения конкретных документов приведены в Перечне типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденном руководителем Федеральной архивной службы России 06.10.2000.

Налоговые органы вправе проверить деятельность организации за три календарных года. Следовательно, для целей налогового учета должны быть обязательно в наличии документы, относящиеся к периоду последней налоговой проверки.

Документы, относящиеся к прошлым отчетным периодам, должны быть переплетены и храниться в архиве.

Документы текущего отчетного периода должны быть укомплектованы в дела согласно номенклатуре, разработанной в организации.

Кроме первичных документов, должны быть переданы книги и журналы регистрации: доверенностей, приходных и расходных кассовых документов, показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста, товарно-материальных ценностей, требующих завеса тары, учета полученных и выданных счетов-фактур, покупок и продаж, банковских чековых книжек и т.п. Если некоторые из необходимых книг (журналов) отсутствуют, то об этом следует указать в акте приема-передачи дел, а сами эти книги (журналы) завести со дня приема-передачи дел.

Составление акта приема-передачи дел

После завершения указанных этапов процедуры передачи дел составляется Акт приема-передачи дел, в котором следует указать все существенные моменты, характеризующие состояние передаваемых дел на дату передачи. Поскольку нормативными документами прием-передача дел не регулируется, акт может быть составлен в произвольной форме.

Акт приема-передачи дел составляется для разграничения ответственности прежнего и нового главного бухгалтера. Исходя из этого в акте, по нашему мнению, следует отразить:

ф. и. о. лиц, сдающих и принимающих дела;

дату и номер приказа, на основании которого проведены прием-передача дел;

число переданных дел, хранящихся в архиве;

число переданных дел, хранящихся в бухгалтерии;

серии и номера неиспользованных банковских чековых книжек, бланков строгой отчетности;

номер последней выданной доверенности на получение товарно-материальных ценностей;

число переданных печатей, штампов и т.п.

К акту следует приложить подробные описи переданных дел согласно их номенклатуре, разработанной в организации.

К акту приема-передачи дел также желательно приложить:

- акт об инвентаризации денежных средств в кассе;

- материалы с результатами последних инвентаризаций имущества и финансовых обязательств;

- последнее аудиторское заключение о достоверности бухгалтерской отчетности (если организация подлежит обязательному аудиту);

- справку о наличии в распоряжении главного бухгалтера положений, инструкций, приказов и других нормативных документов по бухгалтерскому и налоговому учету и отчетности;

- справку об обеспечении бухгалтерии средствами оргтехники.

Если утеряны или не велись какие-либо документы или учетные регистры, то это необходимо отразить в акте приема-передачи дел. При этом прежний главный бухгалтер должен написать на имя руководителя организации объяснительную записку с указанием причин нарушений. Со дня приемки дел необходимо завести недостающие учетные регистры.

Акт составляется, как правило, в двух экземплярах, один из которых хранится в организации, а второй остается у прежнего главного бухгалтера.

Акт подписывается всеми сторонами, принимавшими участие в процедуре приема-передачи дел (как минимум, лицами, передающими и принимающими дела, а если для выполнения этой процедуры создавалась комиссия, то членами этой комиссии), и утверждается руководителем организации.

Санкт-Петербургский государственный университет

Санкт-Петербургский государственный университет

Обходные листы при увольнении: практика применения. Применение обходных листов прочно вошло в трудовые отношения. При увольнении работодатели требуют их заполнения работником порой в обход Трудового кодекса. Какую же важную информацию содержат обходные листы и в чем состоит необходимость их оформления. Законны ли попытки работодателя не отпускать не заполнившего обходной лист работника при увольнении?

Применение обходных листов прочно вошло в трудовые отношения. При увольнении работодатели требуют их заполнения работником порой в обход Трудового кодекса. Какую же важную информацию содержат обходные листы и в чем состоит необходимость их оформления. Законны ли попытки работодателя не отпускать не заполнившего обходной лист работника при увольнении?

Этим и другим вопросам посвящена наша статья.

Зачем нужны обходные листы?

Как ни странно, действующий ТК РФ, как и его предшественник, Кодекс законов о труде Российской Федерации, утративший силу, не включают в себя положений об этом виде документов, и редкие упоминания обходных листов встречаются лишь в положениях о госслужащих.

Так, например, согласно п. 16 Служебного распорядка Федеральной службы по тарифам, утвержденного Приказом ФСТ России от 17.07.2008 N 264-к, п. 2.24 Служебного распорядка Министерства спорта, туризма и молодежной политики Российской Федерации, утвержденного Приказом Минспорттуризма России от 15.09.2008 N 24, п.16 Служебного распорядка Федеральной службы по военно-техническому сотрудничеству, утвержденного Приказом ФСВТС России от 14.09.2009 г. №63-од, п.22 Служебного распорядка центрального аппарата Федеральной миграционной службы, утвержденного приказом ФМС России от 16.07.2009 № 174, лицо, находящееся на государственной службе, обязано до дня увольнения сдать материальные ценности и документы, которыми пользовалось при исполнении служебных обязанностей, что и отражается в обходном листе.

Также обходные листы упоминались в утратившем силу «Перечне типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений…» (утвержден 15.08.1988 г. Главархивом).

Таким образом, обходной лист является своего рода гарантом того, что работник при увольнении вернул работодателю находящиеся в собственности последнего документы и материальные ценности, которыми пользовался по роду деятельности.

Порой, если порядок передачи одним работником другому не прописан в локальном нормативном акте, обходной лист служит свидетельством такой передачи.

Иногда заполняется он и при устройстве на работу, преимущественно в целях подтверждения передачи новому сотруднику документов, материальных ценностей, а также дел предшественника.

В нашей статье будет сделана попытка выделить различия обходных листов, оформляемых при приеме на работу и увольнении.

Особенности применения обходных листов.

Обходные листы при приеме на работу нового сотрудника применяются в следующих целях:

1. Обходной лист подтверждает факт выдачи работнику различных связанных с его трудовой деятельностью документов и материальных ценностей и прочих документов и предметов (полис ДМС, пропуск, дающий право входа на территорию организации, и т.п.).

2. Заполнение этого документа является свидетельством принятия должным образом дел у предшественника или уполномоченного лица, если локальный нормативный акт не содержит порядка передачи дел.

3. В обходном листе могут фиксироваться сведения об исполнении работником всех необходимых требований ТК РФ при приеме на работу, которые были предписаны ему сотрудниками отдела кадров или охраны труда.

4. При заполнении обходного листа новый сотрудник организации обращается к должностным лицам соответствующих структурных подразделений. Такое «знакомство» особенно уместно в крупных учреждениях.

При приеме на работу применяется обходной лист образца, указанного в примере 1.

Но если при приеме на работу обходные листы применяются не всегда, то уж при увольнении вам наверняка придется столкнуться с необходимостью его заполнения.

Причины этого в том, что обходный лист фиксирует факт возврата работодателю документов и материальных ценностей, которые были выданы сотруднику как при приеме на работу, так и в процессе профессиональной деятельности.

В нем может указываться передача дел другому сотруднику, если этот процесс не регламентирован локальными актами. Также работодатель может указать в обходном листе, что работник сдал необходимые отчеты о выполненной работе за определенный период и не имеет разного рода задолженностей.

В примере 2 приведен образец применяемого при увольнении обходного листа.

Содержание обходного листа может включать в себя самые разные сведения, которые работодатель считает необходимыми для наиболее полного освещения информации.

Но в обходном листе фиксируются не только действия работников. Руководители и должностные лица отмеченных в нем структурных подразделений также, в зависимости от содержания этого документа, могут подвергаться контролю при выполнении своих обязанностей по оформлению приема на работу или увольнения сотрудника, выдачи ему материальных ценностей и т. д.

Порой, желая подстраховаться от возможных претензий работников, работодатели включают в обходные листы абсолютно бессодержательные, противоречащие букве закона пункты, которые не будут приняты судом. К таким пунктам, в частности, можно отнести довольно распространенный параграф о том, что «работником получен расчет и отсутствуют претензии к работодателю». В соответствии с определением Мосгорсуда, такой пункт в обходном листе не может помешать работнику обратиться за судебной защитой своих интересов.

Работодателям нужно иметь в виду, что суд не принимает закрепленные в обходном листе положения, идущие вразрез с законодательством.

Однако в судебной практике рассматриваются разные случаи, и не всегда правда на стороне работника.

Так, например, гражданин обратился в суд со следующим заявлением, причиной которого, по его мнению, послужило неполное заполнение при увольнении обходного листа.

Истец, бывший работник КБ «Москоммерцбанк» К. потребовал изменить дату увольнения в трудовой книжке в соответствии с датой ее выдачи, а также взыскать с работодателя денежные средства в размере: одного миллиона пятисот девяноста семи тысяч за невыдачу трудовой книжки в течение трехсот девяти дней (в период с 07.07.2008 г. по 12.05.2009 г.); ста сорока девяти тысяч четырехсот тридцати рублей (средняя годовая заработная плата) в качестве компенсации с 12.05.2009 г. до вступления решения в силу; а также пятьдесят тысяч рублей за моральный вред.

Истец приступил к трудовой деятельности в «Москоммерцбанке» с 15.05.2007 г. а в должности замдиректора департамента работал риск-менеджмента с 1 октября 2007 года по 7 июля 2008 года. Этот день был датой увольнения К. по п.3. ч.1. статьи 77 Трудового кодекса РФ.

Истец получил трудовую книжку лишь 12 мая 2009 года, хотя обратился к работодателю еще 15 февраля 2009 года с письменным заявлением об ее выдаче.

По словам К. в день увольнения он не смог по требованию ответчика оформить обходной лист, поскольку указанные в нем сотрудники отсутствовали, и по этой причине не получил трудовую книжку.

Кроме того, истец заявлял, что посещал банк еще дважды до 24 июля 208 года, а затем 2 сентября того же года, однако так и не получил своей трудовой книжки из-за неполного заполнения обходного листа.

Только обращение к высшему руководству помогло К. получить трудовую книжку 12.05.2009 г.

Однако было установлено, что 7 июля 2008 года (день увольнения) истец находился на работе, но не явился, чтобы получить трудовую книжку, хотя обходной лист им оформлялся.

Более того – на момент увольнения К. был в отпуске и не обращался за своей трудовой книжкой.

Не отреагировал истец и на письмо работодателя, в котором ему предлагалось явиться за документом, а равно и не выразил согласия получить его по почте.

Никаких доказательств умышленного удержания трудовой книжки до срока ее получения выявлено не было. В действиях работодателя не установлено нарушений ТК РФ, поэтому требования истца о внесении в трудовую книжку другой даты увольнения, а также выплаты компенсаций удовлетворены не были.

Кого указываем в обходных листах?

В обходных листах, подлежащих заполнению при приеме на работу или увольнении, практически всегда указывается стандартный список должностных лиц, а вариации зависят от вида деятельности организации.

Итак, какие же должностные лица участвуют в заполнении обходного листа работника?

Это как правило:

- непосредственный руководитель, ответственный за передачу дел новому сотруднику, предоставление тому рабочего места, знакомство с руководством и сотрудниками и т. д.;

- работник отдела кадров, который должен надлежащим образом оформить все необходимые документы, ознакомить работника с локальными нормативными актами предприятия и т. п.;

- сотрудник бухгалтерии, поскольку нового работника необходимо внести в реестр заработной платы (на основании предоставленных отделом кадров документов);

- выдающий работнику необходимые для трудовой деятельности материальные ценности представитель отдела материально-технического обеспечения;

- работник ИТ-отдела, который предоставляет новому сотруднику необходимую технику;

- проводящий вводные инструктажи инженер по охране труда;

- представитель службы безопасности предприятия (осуществляет выдачу пропусков, ключей и т.п.).

Отметим, что в должностной инструкции и/или трудовом договоре всех должностных лиц, указанных в обходном листе, должна быть прописана обязанность проверять указанные в нем факты и подписывать его.

Порядок заполнения обходных листов.

Порядок оформления обходных листов не регламентирован законодательством, поэтому утверждается локальными нормативными актами (положение о персонале, правила внутреннего трудового распорядка и др.) каждого предприятия.

Пример представляет собой порядок оформления обходного листа, утвержденный локальным нормативным актом.

«7.2. При приеме на работу сотрудника работодатель:

- знакомит работника с должностной инструкцией, условиями труда, данными правилами и прочими локальными нормативными актами предприятия, его распорядительными документами, имеющими отношение к профессиональной деятельности данного сотрудника;

- разъясняет работнику его обязанности и права;

- проводит первичный инструктаж по технике безопасности, охране труда, противопожарной защите и производственной санитарии;

- выдает для заполнения в день приема на работу обходной лист установленного образца.

7.3. Работник заполняет обходной лист в первый день работы, в соответствии с установленным в нем порядком должностных лиц, а также принимает дела, материальные ценности и документы для выполнения своих профессиональных обязанностей.

9.7. Работник оформляет обходной лист не позднее дня увольнения, передает дела, документы и прочее полученное им от работодателя имущество ответственному лицу».

Оформление обходного листа стало некой традицией, отражаемой локальными нормативными актами организаций.

Тем не менее, существует мнение о том, что заполнение этой бумаги невыгодно для работника, а значит, неверно и даже вредно.

Очевидно, причиной существования такой точки зрения является тот факт, что большинство работодателей уделяют слишком много внимания заполнению обходных листов, в особенности при увольнении сотрудника, нарушая при этом существующие нормы законодательства.

Если обходной лист не заполнен.

Устраиваясь на работу, сотрудник обычно довольно охотно и без проблем заполняет обходной лист, ведь ему хочется поскорее приступить к своим обязанностям, познакомиться с коллективом.

Но вот оформление обходного листа увольняющимся работником часто бывает осложнено какими-либо обстоятельствами.

Например, может возникнуть недостача материальных ценностей, что происходит зачастую, если день увольнения пришелся на период временной нетрудоспособности сотрудника или последний день отпуска.

В таких случаях работодатель часто прибегает к незаконным мерам: задержка или неподписание приказа об увольнении, задержка или невыдача трудовой книжки, расчета.

Трудовой кодекс РФ не делает увольнение зависящим от факта заполнения обходного листа, передачи дел, материальных ценностей, отчетов.

Работодатель не имеет права требовать оформления обходного листа от работника даже в случае, если эта обязанность прописана в нормативном акте организации, и нарушает ТК РФ, отзывая сотрудника из отпуска, ожидая конца периода нетрудоспособности, если последние их дни являются также днями увольнения.

Задерживать или не подписывать приказ об увольнении, не выдавать или задерживать выдачу трудовой книжки или расчета незаконно.

Работодателям необходимо помнить: закон часто оказывается на стороне работника. В случае судебного разбирательства тот факт, что работодатель задерживал подписание приказа об увольнении сотрудника или вовсе отказывался его подписывать, не выдал работнику его трудовую книжку или удерживал ее у себя после дня увольнения ее владельца, либо задерживал выплату причитающегося работнику при увольнении расчета, ссылаясь на незаполнение или неполное заполнение увольняющимся сотрудником обходного листа, повлечет за собой административную ответственность.

Федеральной службой по труду и занятости указывается, что работник вправе известить работодателя о своем увольнении как в период работы, так и находясь на больничном или в отпуске, и дата увольнения также может приходиться на данные временные интервалы. В соответствии со статьей 234 Трудового кодекса работодатель, задержавший или не выдавший увольняющемуся сотруднику трудовую книжку, обязан возместить ему причитающийся заработок.

Если же работодатель не произведет или задержит выплаты, то на него, согласно ст.236 ТК РФ, накладывается также обязательство произвести, помимо данных выплат, компенсацию (не менее 1/300 ставки рефинансирования Центрального Банка РФ от не выданных вовремя сумм. Проценты начисляются за каждый день просрочки с дня, следующего за установленным днем выплаты, до дня, когда расчет будет произведен, включительно.

Помимо этого, ст. 237 ТК РФ гласит, что работник может потребовать возместить причиненный ему моральный вред, как обратившись в суд с исковым заявлением самостоятельно, так и прибегнув к помощи трудовой инспекции.

Временами работодатель осознанно нарушает сроки расчетов, в основном в случае расторжения трудового договора по соглашению сторон с выплатой компенсации, принуждая сотрудника сдать все документы, материальные ценности, передать дела, поскольку проценты, причитающиеся работнику за просрочку, не соответствуют ущербу, который будет причинен работодателю в случае, если работник не передаст эти документы и имущество.

Даже в случае, если работник, увольняясь, не производит передачи дел и ценностей, работодатель все равно способен влиять на него, действуя в рамках законодательства.

В качестве примера такого воздействия рассмотрим следующий случай.

Работник, приступивший к трудовой деятельности в качестве менеджера по продажам, получил по акту приема-передачи, расписавшись в нем, ноутбук, сотовый телефон и фотоаппарат, необходимые для выполнения работы. Отмечено это было и в обходном листе.

Мобильным телефоном он пользовался для переговоров с клиентами, оформляя заказы и обеспечивая выполнение договоров, а также с потенциальными клиентами для возможного заключения договоров.

Ноутбук был необходим работнику для построения диаграмм и графиков, работы с презентациями и документами. Фотокамера позволяла делать снимки складских мощностей и оборудования клиентов, что повышало качество исполнения условий договоров.

Таким образом, вся полученная от работодателя техника использовалась работником в служебных целях.

При заполнении обходного листа в день увольнения работника обнаружилось, что он потерял фотокамеру и не может возвратить ее работодателю. По этой причине руководитель службы материально-технического обеспечения сделал отметку в обходном листе работника, а начальник отдела кадров потребовал предоставить объяснение в письменной форме и поставил вопрос о необходимости возмещения стоимости камеры, размер которой был не более средней месячной заработной платы.

Работник согласился оплатить стоимость утерянного имущества и дал работодателю обязательство в письменной форме. Начальник отдела кадров сделал об этом отметку в обходном листе.

Обращаем ваше внимание, что использование обходных листов с нарушением законодательства грозит работодателю неприятностями.

Несмотря на то, что в некоторых ситуациях применение обходного листа является способом воздействия на работника, оно может стать причиной привлечения руководителя и прочих должностных лиц к административной ответственности.

Сейчас читают эти записи Следующие бланки: