Категория: Бланки/Образцы

Договор займа (беспроцентный)

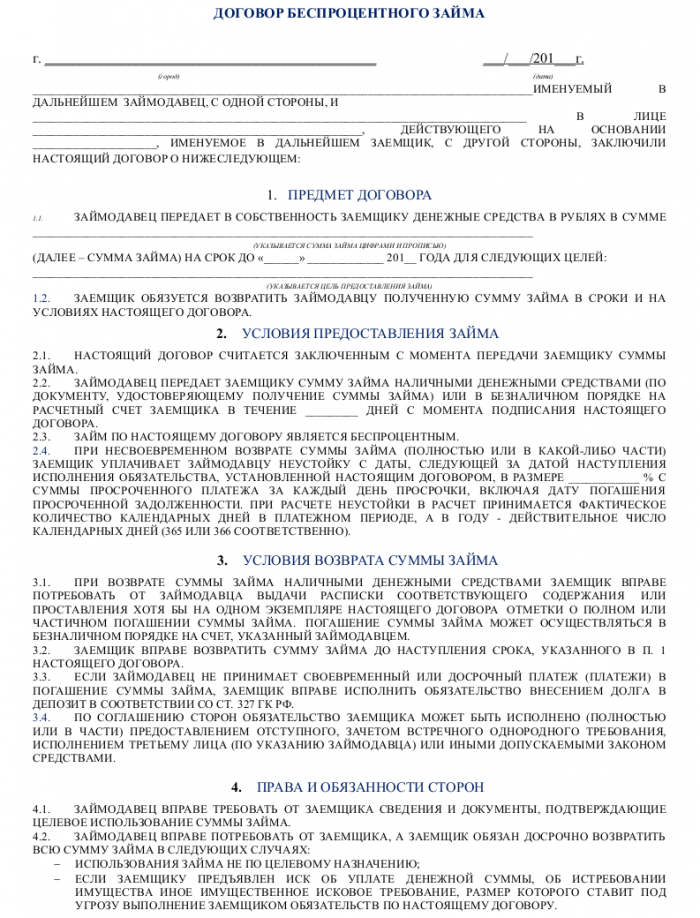

г. [место заключения договора] [дата заключения договора]

[полное наименование юридического лица], именуемое в дальнейшем "Займодавец", в лице [должность, Ф. И. О.], действующего на основании [Устава, Положения, Доверенности], с одной стороны и

[полное наименование юридического лица], именуемое в дальнейшем, "Заемщик", в лице [должность, Ф. И. О.], действующего на основании [Устава, Положения, Доверенности], с другой стороны, а вместе именуемые "Стороны", заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Займодавец передает в собственность Заемщику денежные средства в размере [сумма и валюта денежных средств], а Заемщик обязуется возвратить Займодавцу сумму займа по истечении срока указанного в п. 1.2. договора.

1.2. Заем предоставляется сроком на [вписать нужное].

1.3. Заем, предоставленный по настоящему договору, обеспечивается [способ обеспечения обязательства].

1.4. Проценты на сумму займа не уплачиваются.

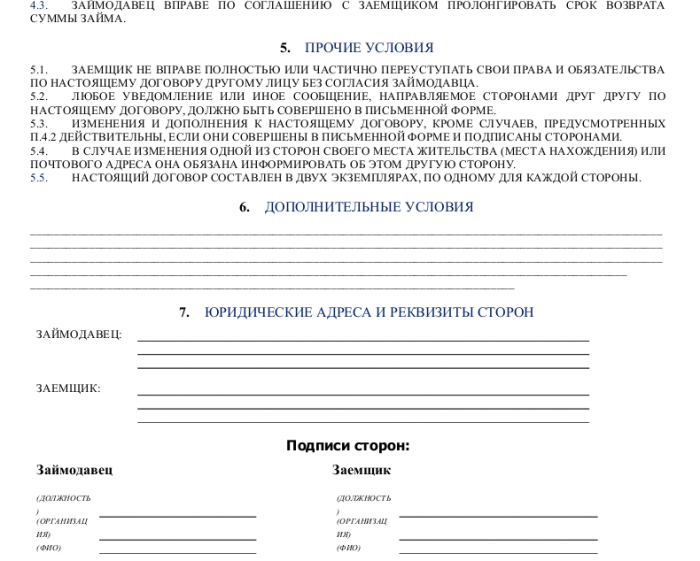

2. Права и обязанности Сторон

2.1. Заемщик обязан:

2.1.1. возвратить Займодавцу полученную сумму займа по истечении срока, указанного в п. 1.2. настоящего договора;

2.1.2. обеспечить исполнение своего обязательства перед Займодавцем.

2.2. Заемщик вправе досрочно возвратить Займодавцу сумму займа.

2.3. Займодавец обязан предоставить Заемщику заемные денежные средства в течение [срок] с момента подписания настоящего Договора.

3. Ответственность Заемщика

3.1. В случае просрочки исполнения обязательства в части возвращения суммы займа на эту сумму подлежат уплате проценты за пользование чужими денежными средствами в порядке и размере, предусмотренном пунктом 1 статьи 395 Гражданского кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата Займодавцу.

4. Заключительные положения

4.1. Настоящий договор считается заключенным с момента передачи денег Заемщику.

4.2. Сумма займа считается возвращенной в момент зачисления соответствующих денежных средств на банковский счет Займодавца.

4.3. Любые изменения и дополнения являются действительными при соблюдении их письменной формы.

4.4. Настоящий договор составлен в двух аутентичных экземплярах - по одному для каждой из Сторон.

4.5. Во всем, что не предусмотрено настоящим договором, Стороны руководствуются действующим законодательством.

5. Реквизиты и подписи Сторон

[вписать нужное] [вписать нужное]

[вписать нужное] [вписать нужное]

Советы офисному сотруднику:

Добавлено в закладки: 0

Вещь имеет определенные родовые признаки, когда она имеет признаки, которые присущи всем вещам этого рода, и измеряется весом, числом, мерой, то есть другими словами, такая вещь становится заменимой (статья 807 Гражданского Кодекса РФ).

Вещь имеет определенные родовые признаки, когда она имеет признаки, которые присущи всем вещам этого рода, и измеряется весом, числом, мерой, то есть другими словами, такая вещь становится заменимой (статья 807 Гражданского Кодекса РФ).

Кредитором называется тот, кто предоставляет займ, а заемщик – тот, кто берет ссуду. Договор займа заключается между заемщиком и заимодавцем.

Сторонами договора являются граждане, которые осознают значение собственных действий и которые ими могут управлять и обладают достаточным уровнем правоспособности. Договор является заключенным и в силу вступает с момента, когда заимодатель заемщику передает в собственность имущество.

Под термином «имущество» в гражданском праве подразумевается не лишь предметы или вещи, но и деньги и прочие ценности. Именно от момента передачи вещей или денег, которые являются предметом займа, заемщик их собственником становится. Предметом договора являются деньги или другие заменимые вещи, которые определены родовыми признаками.

Можно занимать наличные деньги или при помощи безналичных расчетов. Моментом передачи средств при безналичных расчетах является момент их зачисления на счету заемщика, или на счет третьего лица, по его указанию, когда другое не предусматривается непосредственно договором. Помимо национальной валюты, предмет займа может быть иностранная валюта, однако при условии выполнения требований валютного законодательства.

Момент передачи других вещей, которые определены родовыми признаками, может быть не только передача в натуре вещи, но и вручения на это имущество товарораспорядительных документов.

Форма договораКогда сумма договора меньше чем в десять раз размера необлагаемого минимума доходов граждан, установленного законом, договор займа можно заключать в устной форме, кроме договоров, которые подлежат государственной регистрации или нотариальному удостоверению.

Договор займа можно заключать, как при помощи составления одного документа, так и при помощи обмена телеграммами, письмами, при помощи электронного, телетайпного или другого технического средства связи.

Стороны на практике зачастую письменную форму не соблюдают, а ограничиваются только составлением заемщиком расписки или другого долгового документа и ее передачей заимодателю.

Расписка — это документ, который подтверждает передачу заимодателем денег заемщику. Но необходимо иметь в виду, что расписка письменной формой договора займа не является и ее не заменяет.

Расписка заемщика или другой документ, который удостоверяет передачу заимодателем конкретной денежной суммы или конкретного числа вещей, является лишь долговой документ, который подтверждает заключение договора займа. Расписка или другой документ (счет-фактура на товары, акт приема-передачи, и так далее), когда они находятся у заимодателя, удостоверяют факт получения займа.

Передача суммы займа также может удостоверяться ценными бумагами: облигация или вексель. Договор по желанию сторон может быть нотариусом удостоверен. Заимодавец за пользование займом имеет право на получение от суммы займа процентов, если другое не устанавливается договором. Плату для заимодателя устанавливают в форме процентов от суммы, которая предоставляется в ссуду.

Порядок и размер получения процентов договором устанавливаются. Проценты начисляются за каждый год, квартал, месяц, день и выплачиваются полностью заемщиком одновременно с возвратом или получением предмета займа или частями периодически.

Договор займа является беспроцентным. когда:

Заемщик должен возвратить заем заимодателю (финансовые средства в такой же сумме или вещи, которая определена родовыми признаками, того же рода, в таком же количестве, такого же качества, которые ему были переданы заимодателем) в порядке и в срок, установленные договором.

Договор может определять и непосредственно порядок возврата: в определенные промежутки времени и частями. Так, к примеру, в договоре можно предусмотреть место и время возврата, лицо, которому необходимо вернуть заем.

По общему правилу, когда место возврата займа не устанавливается в договоре, возврат проводится по месту жительства заимодателя, а когда займодателем является юридическое лицо, — по местонахождению его в момент заключения договора. Когда заимодатель в момент возврата займа поменял местонахождение (место жительства), на него возлагают обязанность об этом сообщить заемщику.

Заемщик обязан возвратить вещи или деньги в течение тридцати дней от дня предъявления заимодателем требования о возврате займа, когда:

В договоре можно установить прочие условия возврата займа. Заемщик обязан вернуть заем, который предоставлен по договору беспроцентного займа, досрочно, когда другое не устанавливается договором. Досрочный возврат займа допускают лишь по договору беспроцентного займа. Стороны прямо могут установить в договоре недопустимость досрочного возврата займа вне зависимости от того, проценты начисляются или нет.

Ссуда является возвращенной с момента фактического обмена вещами, которые определены родовыми признаками, из рук в руки заимодателю или от момента зачисления денег, которые заимствовались, на счет в банке кредитора. Когда договор займа — возмездный, его надлежащее выполнение предусматривает также оплату процентов в полном объеме за использование денежных средств.

Когда заемщик не возвратил своевременно сумму займа, он должен оплатить сумму долга по требованию кредитора, учитывая установленный индекс инфляции за все время просрочки, и три процента годовых от просроченной суммы, когда другой размер процентов договором не установлен.

Проценты за несвоевременное или ненадлежащее исполнение условий договора начисляют на сумму займа (основного долга), не учитывая уже начисленные проценты за использование основной суммы займа, когда в договоре не установлено другое.

Договор может установить другой размер процентов за просрочку возврата процентов и суммы займа за пользование.

Когда заемщик не вернул своевременно вещи, которые определены родовыми признаками, он обязан уплатить неустойку – денежную сумму или прочее имущество. Неустойку начисляю от дня, когда вещи должен возвратить заемщик, до дня фактического их возвращения заимодателю вне зависимости от оплаты процентов, которые причитаются заимодателю. Неустойкой может выступать как недвижимое, так и движимое имущество.

Когда договор устанавливает обязанность заемщика заем возвратить частями (с рассрочкой), то при просрочке возврата очередной части заимодатель может требовать от заемщика досрочного возвратить часть займа, которая осталась от оплаты процентов, которые причитаются заимодателю.

Выполнение договора займа, то есть возвращения имущества (денег или вещей) заимодавцу, может в частности, обеспечиваться гарантией, залогом, порукой, неустойкой. К примеру, в целях обеспечения возврата займа можно заключить договор поручительства, согласно которому поручитель перед заимодателем поручается за выполнение заемщиком обязательств по возврату заема.

В ситуации, когда указанное заемщиком лицо от заключения договора поручительства отказалось, заимодатель имеет право потребовать досрочного возврата займа и оплаты процентов за использование займа (когда другое не предусматривается договором).

Стороны в договоре имеют право предусмотреть другие условия в отношении обеспечения возврата займа, однако условие об обеспечении возврата займа необходимым для договора этого типа не является.

Отличие займа от кредитаВ отличие от кредита в банке, заем не предполагает обязательного взимать проценты или другие формы прироста денег или вещей, предоставленных взаймы. Заем, как правило, предоставляется без определенного четко целевого назначения, что является недопустимым для кредитных договоров. Однако вместе с тем возможно предоставить «целевой займ».

Образец договора беспроцентного займа

Скачать образец договора беспроцентного займа

Скачать образец договора беспроцентного займа

Договор беспроцентного займа является соглашением, в котором займодавец (одна сторона) в собственность передает заемщику (другой стороне) деньги или прочие вещи, которые определены родовыми признаками.

Понравился образец договора? Можно скачать бесплатно или сохранить в .doc, чтобы не потерять.

Договор аренды квартиры

Договор дарения автомобиля

Договор на куплю-продажу квартиры

Договор подряда возмездного оказания услуг

Договор дарения доли квартиры

Договор дарения (квартиры после смерти)

Договор дарения имущества

Договор дарения денежных средств

Договор дарения дома

Договор дарения земельного участка

Договор дарения квартиры

Договор аренды нежилого помещения

Договор аренды жилого помещения

Договор социального найма жилого помещения

Договор найма квартиры

Договор строительного подряда

Договор аренды земельного участка

Договор безвозмездного пользования нежилым помещением

Договор безвозмездного пользования жилым помещением

Договор аренды оборудования

Договор аренды комнаты

Договор аренды гаража

Агентский договор на оказание услуг

Договор безвозмездного пользования имуществом

Договор доверительного управления имуществом

Договор о полной материальной ответственности

Договор ответственного хранения

Договор займа между физическими лицами

Договор беспроцентного займа

Договор поставки оборудования

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Золотова Е. Н.,

практикующий бухгалтер

Многие организации практикуют выдачу займов своим сотрудникам как на крупные покупки (квартира, машина и т. п.), так и на дорогостоящее лечение самого сотрудника или членов его семьи. Данные займы могут выдаваться под проценты и беспроцентно, а иногда работодатель может и простить долг. Выдача денежных средств в виде займа, как и все движения денежных средств, требует документального оформления и отражения в бухгалтерском учете, а также правильного налогообложения.

Выдача денежных средств юридическим лицом своему работнику обязательно должна оформляться договором займа, согласно п. 1 ст. 808 ГК РФ. в письменном виде. При этом, согласно ст. 807 ГК РФ, заем может быть выдан как денежными средствами (при этом только в рублях, так как в иностранной валюте займы в нашей стране имеют право выдавать только кредитные организации согласно ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»), которые заемщик обязуется вернуть в срок, оговоренный в договоре, так и другими вещами, тогда возврат осуществляется вещами такого же рода и качества.

При получении и возврате займов контрольно-кассовая техника не применяется, поскольку при этом не происходит реализации товаров, работ, услуг.

Условия такого договора можно рассмотреть в таблице 1.

Способ возврата займа

Гасить полученный заем сотрудник может так же, как и получал – путем внесения в кассу организации, перечислением средств на банковский счет, а также написав заявление на удержание суммы займа из заработной платы

Налоговые последствия для сторонСумма выданного займа сотруднику не является расходом, уменьшающим налогооблагаемую базу. Следовательно, и возврат самого займа не является доходом организации. Но если заем выдан под проценты, то сумма полученных процентов по такому договору является внереализационным доходом и подлежит налогообложению в соответствии с абз. 2 п. 4 ст. 328 и п. 1 ст. 346.15 НК РФ .

Сумма материальной выгоды по договорам беспроцентного займа «упрощенцами» не учитывается при определении объекта обложения налогом, уплачиваемым в связи с применением УСН.

Согласно ч. 3 ст. 7 Закона № 212-ФЗ и п. 1 ст. 5 Закона № 125-ФЗ в облагаемую базу по страховым взносам на обязательное пенсионное, медицинское, социальное страхование и страхование от несчастных случаев ни сам заем, ни проценты по нему, ни материальная выгода сотрудника от экономии на процентах не входят, так как данные суммы не связаны с выполнением каких-либо работ или услуг физическим лицом в пользу организации-заимодавца.

Теперь разберемся с налогообложением заемщика – физического лица, а именно с НДФЛ. Если заем, который организация выдала своему сотруднику, согласно договору является беспроцентным или проценты по договору ниже, чем 2/3 ставки рефинансирования ЦБ РФ, то тогда, согласно пп. 1 п. 2 ст. 212 НК РФ, у данного сотрудника возникает материальная выгода от экономии своих средств, которая и подлежит налогообложению. Моментом получения данной материальной выгоды согласно пп. 3 п. 1 ст. 223 НК РФ является:

Сам расчет материальной выгоды можно сделать по формуле:

Мв (Материальная выгода) = Сз (Сумма займа) x (2/3 ст. р. (ставка рефинансирования в процентах, действующая на дату полного или частичного гашения займа (при беспроцентном займе) или на дату уплаты процентов по займу (при процентном займе)) – ст. з. (ставка процентов по договору займа)). 365 (366) (календарные дни в году – 365 и в високосном году – 366) x П (период пользования заемными средствами (при беспроцентном займе) или период, за который начисляются проценты (при процентном займе) в календарных днях).

Кратко это можно представить так:

Мв = Сз x (2/3 ст. р. – ст. з.). 365(366) x П

Налогооблагаемая база по материальной выгоде облагается НДФЛ по ставке:

Хотя НДФЛ – это налог, который платит сотрудник, но обязанность его удержать из его доходов (заработной платы) и перечислить в бюджет лежит, согласно п. 1 ст. 226 НК РФ, на организации. При этом удержания из заработной платы не могут превышать 50% от начисленной зарплаты, о чем упомянуто в письме Минфина России от 26.03.2013 № 03-04-05/4-282 .

Доходы в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами индивидуальными предпринимателями, применяющими УСН, в отношении доходов, полученных от предпринимательской деятельности, подлежат обложению НДФЛ по ставке 35%, установленной п. 2 ст. 224 НК РФ, в порядке, предусмотренном гл. 23 НК РФ.

Если сумма НДФЛ превышает 50%, то в соответствии с п. 5 ст. 226 НК РФ в срок, не превышающий одного календарного месяца, организация-заимодавец как налоговый агент своего работника обязана письменно известить налогоплательщика и свой налоговый орган о невозможности удержать полностью сумму НДФЛ, указав при этом сумму долга налогоплательщика – заемщика. Для этого бухгалтерия организации должна заполнить специальное сообщение, утвержденное приказом ФНС России от 17.11.2010 № ММВ-7-3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников». И тогда обязанность погасить задолженность по НДФЛ возлагается в соответствии с пп. 4 п. 1 ст. 228 НК РФ на само физическое лицо – заемщика, который не позднее 30 апреля следующего года должен представить в налоговую инспекцию в соответствии с п. 3 ст. 228 и ст. 229 НК РФ налоговую декларацию, а затем в соответствии с п. 4 ст. 228 НК РФ не позднее 15 июля года представления декларации – уплатить остаток НДФЛ.

Принудительное удержание из зарплаты работника средств для погашения долга по займу недопустимо.

При этом если заем был получен на строительство или приобретение жилья, а также на приобретение земельного участка как под строительство дома, так и уже с построенным на этой земле жильем на территории РФ, а сотрудник еще не использовал свое право на имущественный налоговой вычет, то согласно абз.абз. 3 и 4 пп. 1 п. 1 ст. 212 НК РФ данная материальная выгода освобождается от налогообложения. Правда, для этого необходимо соблюсти некоторые условия:

Но на практике налоговики выдают такой документ, только если налогоплательщик будет получать имущественный вычет через своего работодателя – налогового агента. Если же работник решил получить имущественный вычет целиком через налоговую инспекцию, то с процессом освобождения от налогообложения материальной выгоды на процентах могут возникнуть проблемы.

Если же сотрудник просит руководство о займе с целью погашения ипотечного кредита, по которому он получил квартиру, то согласно письму Минфина РФ от 07.10.2009 № 03-04-05-01/727 данный целевой заем не подпадает под освобождение от налогообложения, так как квартира уже куплена на момент заключения договора и данная ситуация не подпадает под действие абз.абз. 3 и 4 пп. 1 п. 1 ст. 212 НК РФ, и соответственно платить НДФЛ с материальной выгоды придется.

Федеральным законом № 113-ФЗ не урегулирован вопрос о дате получения дохода в виде материальной выгоды при беспроцентных займах. Возможно, в данной ситуации также следует применять правила пп. 6 п. 1 ст. 223 НК РФ, то есть определять материальную выгоду по беспроцентным займам на последний день каждого месяца.

Изменения, вступающие в силу с 01.01.2016С 2016 года датой получения дохода в виде материальной выгоды от экономии на процентах будет признаваться последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства (пп. 7 п. 1 ст. 223 НК РФ (в ред. Федерального закона от 02.05.2015 № 113-ФЗ)). При этом Налоговый кодекс не предусматривает переходных положений по долговым обязательствам, возникшим до 2016 года. Это означает, что первой датой получения дохода в виде материальной выгоды от экономии на процентах за пользование заемными средствами по договорам займа, в том числе по беспроцентным займам, выданным до 2016 года, будет 31 января 2016 года, второй датой – 29 февраля 2016 года и так далее на каждый последний день каждого месяца в течение всего срока пользования займом.

Долговое обязательство может прекратиться (исполнением, прощением долга и другими способами) не в последний день месяца. Налоговый кодекс также не предусматривает расчет материальной выгоды за период с последнего дня истекшего месяца до даты прекращения обязательства. Получается, что если заем, скажем, получен первого числа месяца и погашен в день, предшествующий последнему числу месяца, налоговая база не определяется.

В договоре рекомендуется указать способ возврата работником займа. Наиболее распространенным способом является внесение средств наличными в кассу работодателя.

Бухгалтерский учетВ бухгалтерском учете операции, связанные с предоставлением и возвратом займов своим сотрудникам, отражаются на субсчете 73.1 «Расчеты по предоставленным займам», открытом к счету 73 «Расчеты с персоналом по прочим операциям».

Также нужно учесть, что согласно п. 2 Указания ЦБ РФ от 07.10.2013 № 3073-У есть разрешенный список, на что можно расходовать выручку из кассы организации. Предоставление займа сотруднику в этот список не входит, соответственно если принято решение о выдаче займа, то выручку из кассы надо сдать в банк, потом получить эти деньги из банка в кассу организации и только затем выдать ее сотруднику. Так что лучшим вариантом предоставления займа будет перечисление денежных средств на карту сотруднику.

ООО «Фаворит» 31 октября 2015 г. предоставило своему главному инженеру В. Н. Карпову – налоговому резиденту РФ – заем на приобретение автомобиля в сумме 300 000 руб. сроком на 10 месяцев под 3% годовых с ежемесячной выплатой процентов и части долга (300 000 руб. 10 мес. = 30 000 руб.). Для простоты расчета определим, что ставка рефинансирования за период пользования В. Н. Карповым средствами не менялась и составляла 8,25%. Поэтому 2/3 от ставки рефинансирования ЦБ в сумме 8,25% будет равно 5,5% (2/3 x 8,25%). Но бухгалтерии надо проверять ставку рефинансирования на каждую дату гашения процентов.

В бухгалтерском учете были сделаны следующие проводки:

В соответствии с новой редакцией пп. 7 п. 1 ст. 223, вступающей в силу с 01.01.2016, материальную выгоду будем теперь определять на последнее число месяца действия займа. Остаток займа на 16.01.2016 – 70 000 руб. Рассчитана материальная выгода А. П. Крайнова от пользования займом за месяц. Итого материальная выгода за третий месяц равна сумме за декабрь 2015 г. и январь 2016 г.

- за декабрь 2015 г. – 80 000 руб. x (5,5% – 0%). 365 дн. x 16 дн. = 192,88 руб.;

- за январь 2016 г. – 80 000 руб. x (5,5% – 0%). 366 (високосный год) дн. x 15 дн. = 180,33 руб.;

- за январь 2016 г. – 70 000 руб. x (5,5% – 0%). 366 (високосный год) дн. x 16 дн. = 168,31 руб.

192,88 + 180,33 + 168,31 = 541,52 руб.

Удержан НДФЛ с материальной выгоды А. П. Крайнова по ставке 35% (541,52 руб. x 35% = 190 руб.)

Перечислен в бюджет НДФЛ с материальной выгоды

Аналогично пока займ не будет погашен. Предположим, что А. П. Крайнов уволится из организации, не погасив заем до конца. Так как договор займа является беспроцентным, то оставшуюся сумму займа на основании бухгалтерской справки-расчета нужно будет перевести на счет 76:

В налоговом учете организация отражает только полученные проценты по займу в составе внереализационных доходов на основании п. 6 ст. 250 НК РФ, а сама выдача займа сотруднику, а также его гашение, не отражаются ни в составе доходов, ни в составе расходов.

Непогашение долга по договору займа не является основанием для самовольного удержания из зарплаты работника суммы займа и(или) процентов по нему, для каких-либо ограничений трудовых прав работника, в том числе создания препятствий при увольнении по собственному желанию.

Прощение долгаЕсли у заемщика тяжелая жизненная ситуация, то организация вправе пойти навстречу работнику и простить ему долг по договору займа. Для проведения данной операции есть два варианта:

В любом случае данная операция оформляется в бухгалтерском учете на сумму прощенного долга:

Д-т 91.2 «Прочие расходы» К-т 73.1 «Расчеты по предоставленным займам».

При этом данная сумма не уменьшает налогооблагаемый доход, каким бы вариантом организация и работник ни воспользовались.

Итак, организация и работник оформили прощение долга соглашением. В таком случае:

Если же данная процедура оформляется договором дарения, то:

Но если на организации документально зафиксирована обязанность выдавать займы своим сотрудникам и прощать им долги, да еще и указано, при каком стаже и за какие заслуги это полагается, то проверяющие из Минздравсоцразвития решат, что прощенный долг является своего рода премией за трудовые заслуги, и соответственно потребуют оплатить взносы.

Как видим, чтобы избежать излишнего налогообложения, лучше оформить прощение долга через договор дарения. При этом важно подчеркнуть, что долг простили в связи с тяжелым финансовым положением заемщика.

Все это даст возможность налогоплательщику доказать, что сумма прощенного долга не входит в налогооблагаемую базу по страховым взносам, о чем говорится в следующих документах: в постановлении Президиума ВАС РФ от 14.05.2013 № 17744/12 ; в постановлении ФАС Северо-Кавказского округа от 13.03.2013 № А53-4688/2012 ; в определении ВАС РФ от 16.10.2013 № ВАС-13857/13 ; в постановлении ФАС Поволжского округа от 06.08.2013 № А65-30561/2012 .

Не облагается НДФЛ материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, потраченными на приобретение жилья в Российской Федерации, включая земельные участки под жилье.

Документальное оформлениеИнформацию о том, какие документы необходимо оформить организации, чтобы выдать заем своему работнику, представим в виде алгоритма действий.

Шаг 1. Сотрудник пишет заявление в произвольной форме с просьбой о выдаче займа.

Прошу Вас выдать мне заем в размере 500 000 руб. для приобретения жилья на срок 2 года с ежемесячным частичным погашением долга.

Обязуюсь погашать заем и в случае увольнения.

01.02.2015 Богданов М. Т.

отделу кадров: подготовить договор беспроцентного займа и организовать внеочередное собрание участников общества.

Шаг 2. Руководитель организации определяет:

Шаг 3. При необходимости проводится собрание учредителей или акционеров. Решение данного собрания оформляется протоколом.

Протокол № 5

общего собрания участников ООО «ФМТ»

1. О предоставлении беспроцентного займа инженеру Богданову М. Т.

Абрамова А. В. – директора общества, который сообщил, что инженер Богданов М. Т. написал заявление с просьбой предоставить ему заем в размере 500 000 руб. на срок 2 года с возможностью ежемесячного частичного погашения на приобретение жилья (заявление Богданова М. Т. прилагается).

1. Предоставить инженеру Богданову М. Т. беспроцентный заем на сумму 500 000 руб. с ежемесячным погашением на срок 2 года.

2. Уполномочить директора общества Абрамова А. В. подписать договор займа с инженером Богдановым М. Т.

Принято – единогласно «за».

Шаг 4. Заключается договор займа. При необходимости оформляются договор поручительства или договор залога.

Договор беспроцентного займа

«10» февраля 2015

ООО «ФМТ», именуемое в дальнейшем «Заимодавец», в лице директора Абрамова А. В. действующего в соответствии с Уставом, с одной стороны, и гражданин Богданов М. Т. паспорт: серия 17 05, № 759234, выданный УФМС по г. Москва, проживающий по адресу: г. Москва, ул. Фомичева, д. 15, кв. 25, именуемый в дальнейшем «Заемщик», с другой стороны, заключили данный договор беспроцентного займа (далее – «Договор»).

1. Предмет договора.

1.1. Заимодавец, в соответствии с заявлением Заемщика на получение беспроцентного займа (Приложение № 1 к Договору) и решения собрания учредителей, оформленного протоколом № 5 от 05.02.2015 (Приложение № 2 к Договору), удовлетворяет просьбу Заемщика о выдаче целевого беспроцентного займа в сумме 500 000 руб. для приобретения жилья. Срок гашения займа – два года с ежемесячными выплатами в соответствии с графиком гашения (Приложение № 3). Приложение № 1 (заявление), Приложение № 2 (протокол) и Приложение № 3 (график гашения) составляют неотъемлемые части данного Договора. Приложения №№ 1 и 2 не подлежат изменению. Изменения в Приложение № 3 вносятся по взаимному согласованию и подлежат оформлению в соответствии с настоящим Договором.

1.2. Выдача займа осуществляется путем перечисления на банковскую карточку Заемщика на счет № 40818710466006420059 в Сбербанке.

1.3. Гашение займа производится в соответствии с Приложением № 3 ежемесячно равными долями путем перечисления суммы возврата на расчетный счет Заимодавца.

2. Права и обязанности сторон.

2.1.1. Заемщик обязан:

2.1.2. Заемщик имеет право на досрочное гашение как всего займа, так и его части. Также Заемщик может по собственному желанию увеличить ежемесячные выплаты займа и тем самым ускорить гашение займа. В данном случае оформляется новое Приложение № 3 к данному Договору.

2.2.1. Заимодавец имеет право:

2.2.2. Заимодавец обязан:

3. Рассмотрение споров.

3.1. Все споры Стороны будут решать путем переговоров.

3.2. В случае невозможности решения спора мирным путем Стороны обращаются к третейскому судье.

4. Дополнительные условия.

4.1. В случае задержки гашения ежемесячного платежа Заемщик уплачивает пени за просрочку из расчета 3% годовых от суммы, не уплаченной в срок.

4.2. Данный Договор составлен в двух экземплярах по одному экземпляру для каждой из сторон, имеющих одинаковую юридическую силу.

5. Срок действия договора.

5.1. Данный договор действует с момента его подписания и до полного его исполнения путем полного гашения займа.

6. Платежные реквизиты и адреса сторон.

Заимодавец: ООО «ФМТ»

7718193059 / 7701001, г. Москва, ул. Некрасова, д. 5, оф. 26,

р/счет 40702810560000000456 в Сбербанке БИК 044525225К/счет 30700000001560000225

Заемщик: Богданов М. Т.,

паспорт: серия 17 05, № 759234, выданный УФМС по г. Москва,

проживающий по адресу: г. Москва, ул. Фомичева, д. 15, кв. 25.

7. Подписи сторон

Заимодавец _________________ Абрамов А. В.

Заемщик _________________ Богданов М. Т.

Шаг 5. Издается приказ о выдаче займа и осуществляется выдача денежных средств.

На этом шаге документы на получение займа окончательно оформлены, и дальше уже начинается гашение займа сотрудником и расчеты бухгалтерии по его материальной выгоде.

Доступ к полным текстам статей осуществляется по подписке. Несколько статей каждого номера находятся в открытом доступе. Также Вы можете получить один из номеров журнала бесплатно. Если Вам понравился наш журнал, информацию по подписке можно получить здесь. Вот список подписок, которые позволяют читать эту статью: