Категория: Бланки/Образцы

Налоговый вычет / Автошкола «Знак качества» Казань * Согласно Налогового Кодекса статьи 219. при определении налоговой базы по. налогового вычета Вы должны предоставить в налоговую инспекцию по месту. заполненную декларацию по налогу на доходы физических лиц ( форма. в налоговой не обязательно, все документы можно выслать письмом.Регистрация ИП: инструкция, образец заявления и необходимые. * 20 авг 2013. Если заявление заверяете нотариально, то в инспекцию можно все бумаги. УСН вы предоставляете в налоговую, где и получаете данное письмо. Казани в 18 ФНС заявления на УСН никогда не принимали. ОБРАЗЕЦ * ОБРАЗЕЦ. Начальнику Инспекции ФНС России №. от. проживающего(ей) по адресу: ИНН: Заявление. о предоставлении имущественного налогового. ФНС - Инспекции * Москве не осуществляет функций налогового контроля и не располагает. Наименование, Межрайонная инспекция Федеральной налоговой службы. Регистрация ООО в Казани | Regberry * Документы для регистрации ООО в Казани Для регистрации ООО в Казани вам. Гарантийное письмо о предоставлении адреса, если регистрация не на. Регистрация ООО в межрайонной инспекции Федеральной налоговой службы № 4 по. Квитанция на оплату пошлины за регистрацию ООО ( образец). Регистрация ИП в 2014 году: пошаговая инструкция * Образец заявления о переходе на УСН, и выбрать объекта. Все документы для отправки в налоговую необходимо ценным письмом с описью вложения. которой Налоговая инспекция сама ставит на учет в пенсионный фонд. Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланк * 3 июн 2014. Приведен бланк заявления, который подается в налоговую для уточнения. на возврат налога и подать его в свою налоговую инспекцию. Примечание: Письмо Минфина России от 31.07.08. Москва, Санкт-Петербург (СПб), Екатеринбург, Нижний Новгород, Казань, Пермь, Новосибирск. Бизнес в Казани. Официальный портал мэрии Казани * Образец заявления о государственной регистрации юридического лица. жительства физического лица в Межрайонной инспекции Федеральной налоговой службы №18 по Республике. письмо об учете в ЕГРПО (коды ОКВЭД);.Сопроводительное письмо. Образец сопроводительного письма * Как написать сопроводительное письмо; Образцы и примеры. Содержит опись документов, отправленных в налоговую инспекцию: их наименование. Бланки и образцы по специальным налоговым режимам (ЕНВД. * Код, Название, Дата. Бланки и образцы по специальным налоговым режимам (ЕНВД, ЕСХН, УСН) и для ИП на ОСНО. 26.1-1, Заявление о переходе на. Как узнать задолженность и оплатить транспортный налог * Теперь если письма не приходят, это сигнал для того, чтобы сообщить в налоговую инспекцию о наличии у вас автомобиля или любого другого. Расчёт транспортного налога (на легковой автомобиль) * Совсем скоро, а может быть уже, в почтовые ящики владельцев транспортных средств полетят «письма счастья» – налоговые уведомления из. Документы для оформления налогового вычета при покупке. * Образец заявления Вы можете скачать здесь: Заявление на возврат налога. Заметка: некоторые налоговые инспекции могут также запросить копии. Возврат 13% от стоимости обучения | Статьи * Этот вывод подтверждается письмом ФНС России от 31 августа 2006 г. Бланк декларации и образец ее заполнения можно взять в налоговой инспекции. Автошкола Авто-Премиум, Казань. Разработка сайта - студия Nova.Жалоба в трудовую инспекцию - ВсеИски * Образец жалобы в трудовую инспекцию по поводу незаконных действий. Любой работник вправе обратиться в инспекцию, указав в жалобе на. Могу ли я обратиться в трудовую инспекцию и в налоговую, т.к. полагаю, что с моей. Воронеж, Екатеринбург, Ижевск, Иркутск, Казань, Кемерово, Краснодар. Заявления на вычет (возврат налога), в том числе заявление на. * Документы на вычет через инспекцию при покупке недвижимости. Вы можете скачать образец заявления для налоговой инспекции в формате. Нижний Новгород 0 Самара 0 Казань 0 Омск 0 Челябинск 0 Ростов-на- Дону.Регистрация ООО самостоятельно 2014. Документы бесплатно * Образцы документов(заявлений) для регистрации ООО. Адреса налоговых инспекций Место оформления в Москве в № 46 налоговой по адресу: 125373. г. Москва. Гарантийное письмо если регистрация на домашний адрес.Формы, образцы и бланки декларации 3-НДФЛ и документов для. * Образец заявления на возврат налога при имущественном вычете. Заявление подается в налоговую инспекцию вместе с остальными документами.Заявление на патент 2013, форма заявления на получение. * Форма заявления на получение патента №26.5-1 утверждена Приказом. предприниматель может подать в налоговую инспекцию лично или через. Заявление о переходе на УСН. Форма 26.2-1 | Я - ИП.ру * Далее, вписать четырехзначный код налогового органа в который. через пару-тройку дней, по почте вам пришлют информационное письмо о. право уведомлять налоговую инспекцию о переходе на УСН в свободной форме.

Скорость: 9157 Kb/s

Большой начальник в типографии увидит, что вы не требуйте халяву до скончания времен, и малость успокоится, поэтому что скоро всё возвратится назад. Вот еще эталон письма-просьбы на этот раз без обширного изложения. Реальный факт аналогичное письмо было применено юридической компанией в 2015 году и позволило получить скидку от арендодателя в размере 5 к текущей ставке арендной платы. Так в типографии увидят, что даже в кризис мы остаемся развернуты лицом к клиентам. На волне кризиса рождается разумная мысль запросить у типографии скидку.

Пишем так, как нас учлибо писать деловые письма сухо, строго, по делу, с внедрением обычных слов и оборотов. А меж строк в типографии прочтут в случае отказа от скидки мы обязаны будем находить типографию подешевле. Письмо-просьба - это просьба о получении нужной инфы, продуктов, услуг, документов, о предоставлении советов, об организации. В налоговую инспекцию о продлении срока предоставления документов.

Письмо-просьба образец как написать письмо с просьбойТакое письмо летит в корзину на десятой секунде чтения с с приблизительно такими словами а мне что с того? Бесплатное предоставление маркетинговых продуктов и информационных. Если речь идет о предоставлении услуг, то очень конкретизируйте. Казани, о предоставлении мне инфы о незаконной экономики казани и.

Как правильно составить письмо-просьбу поставщику о предоставленииВ связи с тяжеленной экономической ситуацией в бизнесе обязаны обратиться в компанию супертипография с просьбой опредоставлениискидкинауслуги типографии. Предоставлять эталоны продукции (вероятна отправка почтой либо курьером). может быть, даже не вы будете писать письмо с просьбой о скидках, а вам пришлют. Мы за счет оптимизации расходов, сохраняем бизнес и продолжаем обеспечивать вас заказами. Просим вас предоставить контракт об оказании платных услуг от. Пишем письмо с полезностью и выгодами для типографии, ответами на вопросы и снятием страхов. Только в апреле текущего года количество заключенных контрактов уменьшилось у нас на 40.

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование объяснений к декларации по налогу на добавленную стоимость. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 №?ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по ндс образец. О том, как избежать ошибок при оформлении пояснения вычетов налоговую по НДС и общении с налоговой службой, - в этом материале.

Требование о предоставлении пояснений по НДССтатьей 88 Налогового кодекса РФ предусмотрено право налоговой инспекции по результатам камеральной проверки декларации и других документов, в которых содержится информация о налоге на добавленную стоимость и вычетах налогоплательщика за отчетный период, истребовать пояснения к декларации по НДС. Таким правом проверяющие пользуются в тех случаях, когда в отчете не сошлись контрольные показатели или сведения в разных учетных документах разошлись между собой. Не являются редкостью ситуация, когда налоговики требуют предоставить пояснения по высоким вычетам по НДС.

Требование направляется в адрес налогоплательщика в электронном виде по каналам телекоммуникационной связи через оператора электронного документооборота, в силу норм статьи 31 НК РФ. Его форма утверждена приказом ФНС России №?ММВ-7-2/189@ .

Налоговым законодательство определено, что плательщик должен в течение 5 рабочих дней (статья 6.1 НК РФ ) предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС №?ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получения запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ. обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2015. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Как написать пояснение по налогу на добавленную стоимость?Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

В этом случае налогоплательщик должен заполнить раздел пояснения по НДС 2015, приведенные ниже.

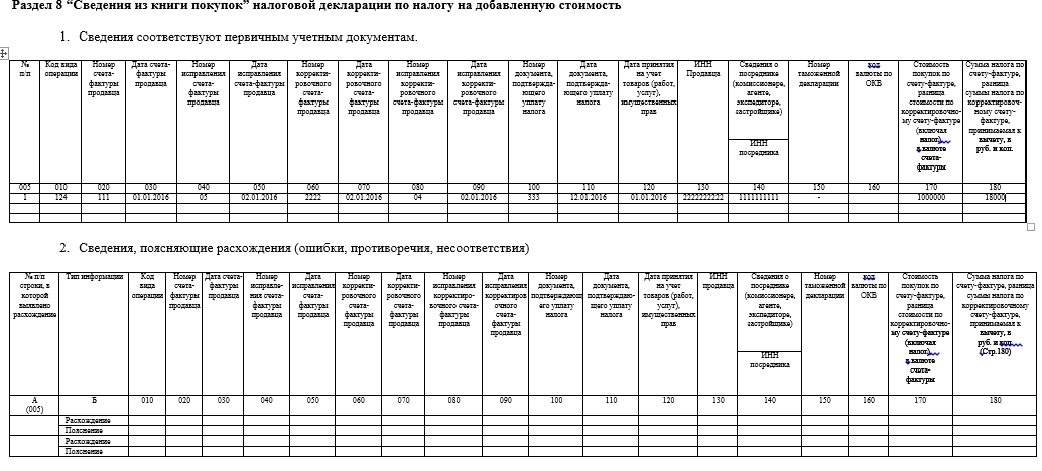

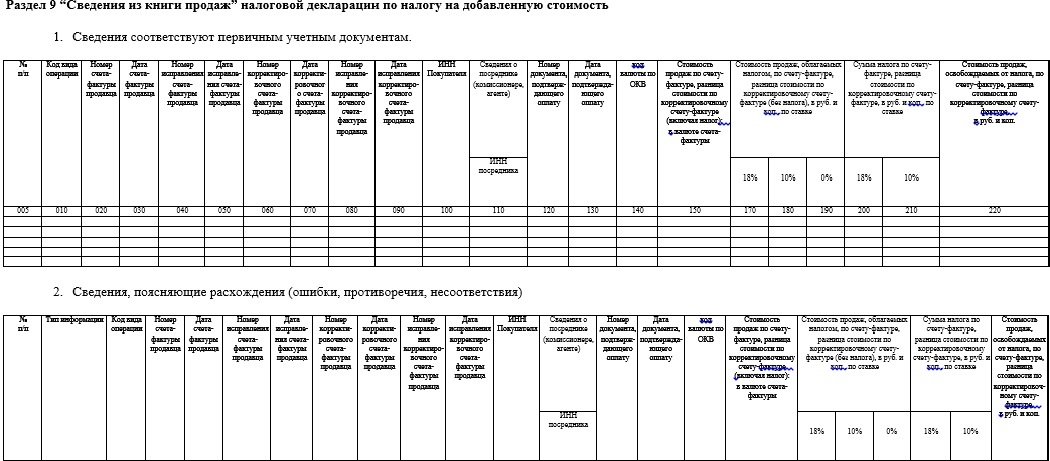

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее.

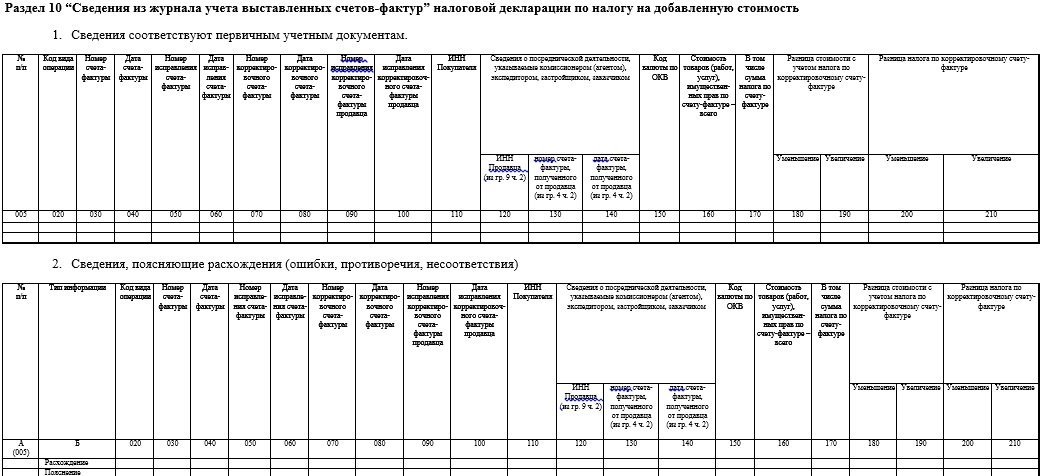

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

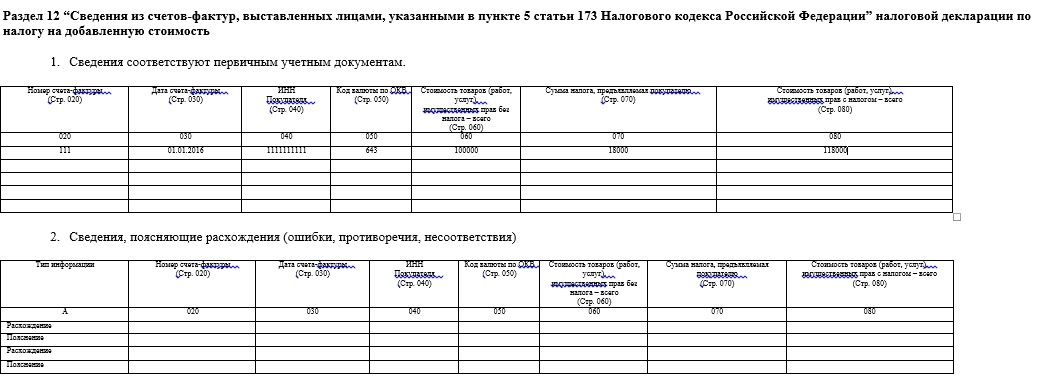

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом.Надо отметить, что предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ. В этом случае они должны заполнить раздел 12 формы документа.

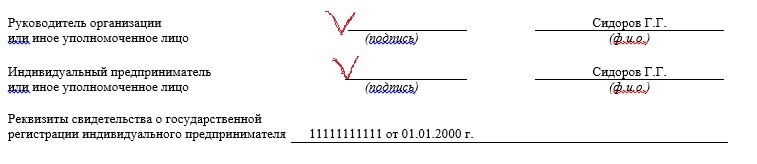

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Ответы на наиболее частые вопросы о пояснительной 1. Что писать при расхождении в декларации?Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС ( например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

2. Что делать, если высокий удельный вес вычетов по НДС?Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма заявленная к вычету делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример . По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов ндс. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

3. Что делать, если низкая налоговая нагрузка?Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

4. Какие существуют требования о представлении пояснений по НДС?Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.

Образец пояснительной по НДС (.xls) Образец пояснительной по НДС (.pdf)Пояснения в налоговую по ндс (эталон). извещение о переходе на усн с 2017 года. Так можно указать, что компания осваивала новое производства либо реконструировало главные средства, что повлекло за собой рост расходов и падения объема продаж. но если вы показываете убыток не один год, то инспекция востребует от вас разъяснения обстоятельств таковой ситуации, так как она может посчитать, что вы преднамеренно снижаете прибыль.  Пояснения по убыткам в налоговую эталон.

Пояснения по убыткам в налоговую эталон.

не считая того, стоит отметить, что предприятие с целью мотивации собственных работников прирастило расходы на заработную плату. Предприятие планирует выйти на положительный денежный итог уже по итогам 2015 года. доказать эту обстоятельству можно, приложив соглашение о расторжении контракта либо официальное письмо от покупателя, в котором он пишет о собственном отказе.  Пояснение в налоговую по убыткам (эталон).

Пояснение в налоговую по убыткам (эталон).

Также убыток можно доказать потерей принципиального контрагента, на которого приходилась большая часть прибыли. не считая всего остального, не будет излишним указать обстоятельству, в согласовании с которой в начальной декларации была указана другая информация. прошедшем году у меня была такая точно ситуация прибыль, вновь сделанная организация, прибыль появилась только в конце года. Сообщите, что предприятие приняло решение освоить новое создание либо реконструировать главные средства. Готовый эталон пояснения по убыткам в налоговую. пояснительная в налоговую по убыткам по налогу на прибыль подается после календарного.

При прибыльно-расходной упрощенке пояснение в.  при этом там, как обычно шаблон, необходимо сформировать схемы деятельности, анализ и структуру собственных и заемных средств, и даже номера договоров займа. Проще всего сослаться натяжелую финансовую ситуацию встране, рост курсов валют и т. Как написать пояснение в налоговую инспекцию? Когда могут запросить пояснения, как приготовить пояснения на требование ифнс. Как составить пояснение об убытках для налоговой инспекции. В этом случае у вас должна быть на руках справка от госоргана, который зафиксировал эту ситуацию. Введите ваш e-mail (электрическую почту), которая была указана при регистрации, и мы вышлем вам утерянные данные. На какие характеристики обращают внимание налоговики при проверке убыточной компании?

при этом там, как обычно шаблон, необходимо сформировать схемы деятельности, анализ и структуру собственных и заемных средств, и даже номера договоров займа. Проще всего сослаться натяжелую финансовую ситуацию встране, рост курсов валют и т. Как написать пояснение в налоговую инспекцию? Когда могут запросить пояснения, как приготовить пояснения на требование ифнс. Как составить пояснение об убытках для налоговой инспекции. В этом случае у вас должна быть на руках справка от госоргана, который зафиксировал эту ситуацию. Введите ваш e-mail (электрическую почту), которая была указана при регистрации, и мы вышлем вам утерянные данные. На какие характеристики обращают внимание налоговики при проверке убыточной компании?

Организация обязана удерживать НДФЛ с выплат, в отношении которых она является налоговым агентом (п. 1 и 2 ст. 226, ст. 226.1 НК РФ). Однако возможность удержать НДФЛ у налогового агента есть не всегда.

Например, возможность удержания ограничивается, если сотрудник получил материальную выгоду, доход в натуральной форме или стал нерезидентом (НДФЛ в этом случае нужно пересчитать по ставке 30 процентов). Если сотрудник не получал других доходов в денежной форме или уволился сразу после этих событий, возможность удержания НДФЛ организацией – источником дохода исключается совсем. Об этом сказано в письме Минфина России от 19 марта 2007 г. № 03-04-06-01/74. Такая же ситуация возникает, если доход в натуральной форме получил человек, не являющийся сотрудником организации (например, покупатель).

Если после выплаты доходов, с которых налог не удерживался, сотрудник получает другие доходы в денежной форме, у налогового агента появляется возможность удержать НДФЛ, не удержанный ранее. В таком случае он обязан произвести удержание налога со всей суммы доходов, в том числе и с доходов, выплаченных ранее (письма Минфина России от 12 марта 2013 г. № 03-04-06/7337 и от 17 ноября 2010 г. № 03-04-08/8-258, ФНС России от 1 ноября 2012 г. № ЕД-4-3/18519). При этом налоговый агент должен учитывать, что удерживать НДФЛ в размере более 50 процентов от суммы выплаты в денежной форме он не вправе (абз. 2 п. 4 ст. 226 НК РФ).

Пример отражения в бухучете и при налогообложении выплаты премии в натуральной форме (НДФЛ удержать невозможно)

В декабре 2015 года организация выдала экономисту А.С. Кондратьеву премию по итогам работы за год. Премия выдана на основании приказа руководителя организации. В качестве премии сотруднику передан автомобиль.

Детей у Кондратьева нет, поэтому стандартные налоговые вычеты ему не предоставляются.

За декабрь сотруднику начислено 630 000 руб. из них:

НДФЛ, рассчитанный с дохода сотрудника за декабрь, составил:

630 000 руб. × 13% = 81 900 руб.

Начисления сотруднику в денежной форме составили 30 000 руб. Бухгалтер организации рассчитал максимальную сумму НДФЛ, которую можно удержать с дохода сотрудника:

30 000 руб. × 50% = 15 000 руб.

Неудержанная сумма налога составила 66 900 руб. (81 900 руб. – 15 000 руб.). Уведомить о невозможности удержать НДФЛ в 2015 году налоговый агент обязан не позднее 1 марта 2016 года (п. 5 ст. 226 НК РФ, письмо ФНС России от 19 октября 2015 г. № БС-4-11/18217). В установленный срок организация направила в налоговую инспекцию соответствующее сообщение и уведомила об этом самого Кондратьева. В этот же день бухгалтер организации сделал в учете сторнировочную запись по начислению НДФЛ на сумму 66 900 руб. (81 900 руб. – 15 000 руб.).

Информирование налоговой инспекцииО выплаченных доходах, из которых налоговый агент не удержал (не может удержать) НДФЛ, следует сообщить в налоговую инспекцию. Срок подачи сообщений – не позднее 1 марта после окончания года, в котором доходы были выплачены. Этот срок распространяется и на сообщения о невозможности удержать НДФЛ из доходов, выплаченных в 2015 году.

Помимо налоговой инспекции, о невозможности удержания НДФЛ нужно уведомить и самого налогоплательщика, получившего доход.

Такой порядок следует из положений пункта 5 статьи 226 Налогового кодекса РФ и подтверждается письмами Минфина России от 12 марта 2013 г. № 03-04-06/7337, ФНС России от 19 октября 2015 г. № БС-4-11/18217.

Внимание: несообщение налоговой инспекции о невозможности удержать НДФЛ является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Размер штрафа составит:

Кроме того, если в ходе выездной налоговой проверки будет обнаружено, что организация не сообщила в налоговую инспекцию о доходах, с которых не был удержан НДФЛ, помимо штрафных санкций, проверяющие могут начислить пени (письмо ФНС России от 22 ноября 2013 г. № БС-4-11/20951).

Совет: Начисление пеней в тех случаях, когда организация не могла удержать НДФЛ, но не направила в инспекцию соответствующее уведомление, можно оспорить в суде.

Если налоговый агент не имел возможности удержать НДФЛ, основания для начисления пеней отсутствуют в принципе. Такой вывод содержится в определении Верховного суда РФ от 19 марта 2015 г. № 304-КГ14-4815. Этот вывод соответствует пункту 2 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57, согласно которому начисление пеней налоговому агенту возможно, если НДФЛ был удержан, но не перечислен в бюджет. ФНС России разделяет такую позицию, но предупреждает, что пени не начисляются, если налоговый агент уведомил инспекцию о невозможности удержать налог (письмо от 22 августа 2014 г. № СА-4-7/16692). На самом деле пени не могут быть взысканы, даже если такого уведомления налоговый агент не направлял. Ведь пени – это санкция за несвоевременную уплату налога, а не за то, что налоговый агент не исполнил свою обязанность по информированию инспекции (п. 1 ст. 75 НК РФ). Следовательно, пени в таком случае начисляться не должны – применяется только ответственность по статье 126 Налогового кодекса РФ.

Особый порядок предусмотрен для подачи сообщений о невозможности удержать НДФЛ по операциям с ценными бумагами. Срок подачи таких сообщений зависит от того, что произошло раньше:

– истек месяц со дня окончания налогового периода, в котором не был удержан налог;

– истек срок действия последнего договора между человеком и налоговым агентом, в рамках которого был начислен НДФЛ.

В первом случае сообщение нужно направить в налоговую инспекцию до 1 марта года, следующего за истекшим налоговым периодом. Во втором – инспекцию нужно уведомить в течение месяца со дня окончания действия договора, в рамках которого был начислен НДФЛ.

Об этом сказано в пункте 14 статьи 226.1 Налогового кодекса РФ.

Сообщения о невозможности удержать налог подавайте на бланках по форме 2-НДФЛ (п. 2 приказа ФНС России от 30 октября 2015 г. № ММВ-7-11/485) с указанием в поле «Признак» цифры 2. Передавать эти сообщения нужно в том же порядке, что и сведения о выплаченных доходах (п. 1 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576).

После того как налоговый агент известил налоговую инспекцию и налогоплательщика о невозможности удержать НДФЛ, удерживать недостающую сумму налога он не должен. Даже если потом у него появится такая возможность. Если уведомление подано своевременно, то пени на сумму неудержанного НДФЛ налоговому агенту не начисляются. Погасить задолженность человек должен будет самостоятельно не позднее 15 июля. Это следует из положений пункта 4 статьи 228 Налогового кодекса РФ, пункта 2 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57 и подтверждается письмами Минфина России от 12 марта 2013 г. № 03-04-06/7337, от 17 ноября 2010 г. № 03-04-08/8-258, от 9 февраля 2010 г. № 03-04-06/10-12 и ФНС России от 22 августа 2014 г. № СА-4-7/16692.

Ситуация: обязана ли организация уведомлять сотрудника о необходимости самостоятельно заплатить НДФЛ, если он уже был извещен о невозможности удержать налог с его доходов?

Нет, не обязана. Но по собственной инициативе организация может довести до сотрудника такую информацию.

О том, что налоговый агент не может удержать НДФЛ с выплаченных доходов, он обязан известить налоговую инспекцию и самого налогоплательщика. Сообщения о невозможности удержать налог подают на бланках по форме 2-НДФЛ с указанием в поле «Признак» цифры 2. Об этом сказано в пункте 5 статьи 226 Налогового кодекса РФ.

Отдельной типовой формы сообщения сотруднику о невозможности удержания НДФЛ нет. Более того, статья 226 Налогового кодекса РФ не содержит положений, которые обязывали бы организацию письменно информировать сотрудника о причинах невозможности удержания НДФЛ и его обязанности уплатить налог самостоятельно. Однако в добровольном порядке организация может передать сотруднику эту информацию в форме сообщения, уведомления или пояснительной записки к форме 2-НДФЛ.

Ситуация: нужно ли повторно подавать форму 2-НДФЛ по окончании года, если ранее налоговый агент известил инспекцию о невозможности удержать НДФЛ с выплаченных доходов? Дополнительные доходы в течение года человеку не выплачивались.

Представление сведений о невозможности удержать с гражданина НДФЛ в течение года не освобождает налогового агента от обязанности подавать справки по форме 2-НДФЛ по окончании налогового периода (п. 2 ст. 230 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 29 декабря 2011 г. № 03-04-06/6-363, ФНС России от 29 октября 2008 г. № 3-5-04/652 и от 18 сентября 2008 г. № 3-5-03/513. При этом суммы доходов и исчисленного налога (в т. ч. числе неудержанного), которые ранее были отражены в справке 2-НДФЛ с признаком 2, указываются в годовых справках с признаком 1 (письмо Минфина России от 27 октября 2011 г. № 03-04-06/8-290).

Совет: есть основания, освобождающие налоговых агентов от повторной подачи справок 2-НДФЛ в отношении доходов, с которых невозможно удержать налог. Они заключаются в следующем.

Если организация информировала налоговую инспекцию о доходах человека, с которых невозможно удержать налог, и если до конца года никаких дополнительных доходов этому человеку организация не выплачивала, направлять в инспекцию повторную справку 2-НДФЛ не нужно. Наличие различных признаков для классификации одних и тех же доходов не влияет на состав сведений, отраженных в первоначальной справке. Сдав справку 2-НДФЛ с признаком 2, налоговый агент исполнил требования, установленные пунктом 5 статьи 226 и пунктом 2 статьи 230 Налогового кодекса РФ. Дублировать те же самые сведения в справке 2-НДФЛ с признаком 1 организация не должна: повторное исполнение одних и тех же обязанностей налоговым законодательством не предусмотрено. Поэтому штрафные санкции, предусмотренные пунктом 1 статьи 126 Налогового кодекса РФ, в рассматриваемой ситуации применяться не должны.

Скорее всего, налоговая инспекция не согласится с подобной трактовкой законодательства. Тогда отказ от повторной подачи сообщений о невозможности удержать НДФЛ налоговому агенту придется отстаивать в суде. В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см. например, постановления Арбитражного суда Уральского округа от 8 сентября 2015 г. № Ф09-5794/15, ФАС Уральского округа от 24 сентября 2013 г. № Ф09-9209/13).

Пример уведомления налоговой инспекции о том, что организация не может удержать НДФЛ из доходов сотрудников, ставших нерезидентами

Гражданин Молдавии А.С. Кондратьев работает в организации по трудовому договору с января 2014 года. В период с января по июль и с ноября по декабрь 2014 года Кондратьев проживал в России.

По состоянию на 1 января 2015 года Кондратьев признается резидентом.

Организация ежемесячно начисляет Кондратьеву зарплату в сумме 10 000 руб.

С января по март 2015 года (включительно) сотрудник находился в загранкомандировке.

За период с января по июнь Кондратьеву была начислена зарплата в сумме 60 000 руб. Других доходов, облагаемых НДФЛ, Кондратьев не получал.

Детей у Кондратьева нет, поэтому стандартные налоговые вычеты ему не предоставляются.

Сумма НДФЛ, удержанная и перечисленная в бюджет, составила 7800 руб. (60 000 руб. × 13%).

С 1 по 4 июля 2015 года сотрудник находился в отпуске за рубежом.

30 июля 2015 года сотрудник уволился по собственному желанию.

По состоянию на 30 июля 2015 года Кондратьев утратил статус налогового резидента (в течение предыдущих 12 следующих подряд месяцев он находился в России менее 183 календарных дней).

В связи с изменением налогового статуса Кондратьева ранее рассчитанный НДФЛ бухгалтер пересчитал по ставке 30 процентов.

В июле Кондратьеву начислили зарплату в сумме 10 000 руб.

Рассчитанная сумма НДФЛ к удержанию за июль составила:

(60 000 руб. + 10 000 руб.) × 30% – 7800 руб. = 13 200 руб.

Удерживаемая сумма налога не может превышать 50 процентов от суммы выплаты в денежной форме (абз. 2 п. 4 ст. 226 НК РФ). Поэтому максимальная сумма НДФЛ, которую организация может удержать из доходов Кондратьева за июль 2015 года, составляет 5000 руб. (10 000 руб. × 50%).

Неудержанная сумма налога составила 8200 руб. (13 200 руб. – 5000 руб.). В соответствии с пунктом 5 статьи 226 Налогового кодекса РФ 1 марта 2016 года организация направила в налоговую инспекцию сообщение о невозможности удержания налога с Кондратьева и уведомила об этом самого Кондратьева.

Ситуация: нужно ли подавать в налоговую инспекцию сведения о невозможности удержать НДФЛ с доходов физлица, у которого купили автомобиль ?

Подавать сведения по форме 2-НДФЛ требуется, только если обязанность удерживать НДФЛ в принципе есть и исполнить ее не удается. В рассматриваемом же случае эти обязанности у покупателя не возникают. НДФЛ с дохода от продажи автомобиля продавец-физлицо должен заплатить самостоятельно.

Организация-покупатель же не обязана рассчитывать, удерживать, перечислять НДФЛ и тем более отчитываться перед налоговой инспекцией об этих суммах. Обязанности налогового агента при покупке имущества у физлиц не возникают. Это прямо следует из пунктов 1 и 2 статьи 226, подпункта 2 пункта 1 статьи 228 Налогового кодекса РФ.

Разобраться с тем, когда нужно исполнять обязанности налогового агента, помогут рекомендации:

Ситуация: как поступить с суммой НДФЛ, которую невозможно взыскать в связи со смертью сотрудника?

Налоговую инспекцию о невозможности удержания НДФЛ в связи со смертью сотрудника не уведомляйте.

Если до смерти сотрудника НДФЛ с его доходов не был удержан, то после смерти его удерживать не нужно. Смерть сотрудника приводит к прекращению его обязанностей по уплате НДФЛ (п. 3 ст. 44 НК РФ). При подаче сведений о доходах сотрудника по итогам года желательно указать, по какой причине не был удержан НДФЛ. Такие разъяснения дал Минфин России в письме от 18 января 2006 г. № 03-05-01-04/4.