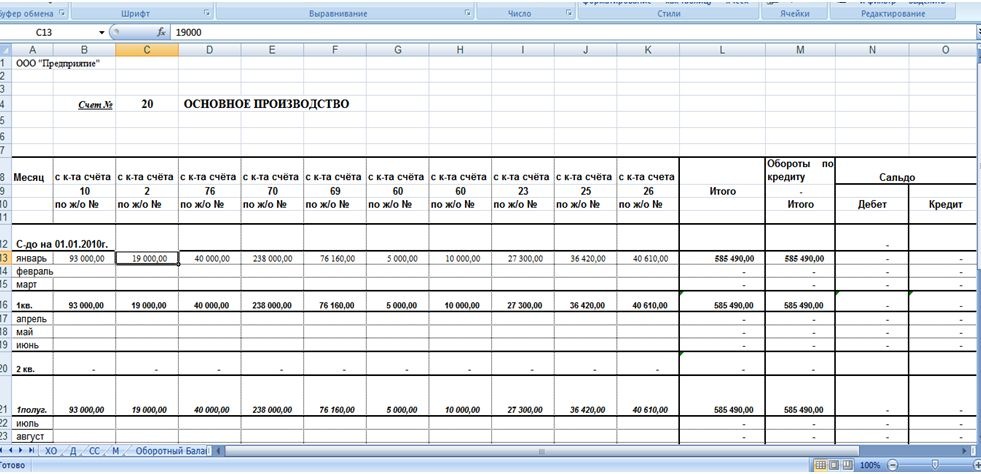

Категория: Бланки/Образцы

Составление декларации 3-НДФЛ за 3 года для получения вычета при покупке квартиры. Список документов для получения вычета при покупке квартиры за 3 (три) года. Стоимость составления декларации 3-НДФЛ под ключ за 3 года со всеми требуемыми документами и заявлениями.

В данной статье мы с вами рассмотрим более подробно следующие вопросы:

Имущественный налоговый вычет предоставляется при покупке квартиры, дома, дачи, земельного участка, или их доли. Максимальная сумма налогового вычета составляет 2 000 000 рублей. Иными словами если вы купили недвижимость, то имеете право получить от государства 13% от суммы вычета, и размер полученного подоходного составит 260 000 руб. Также вычет может производиться с выплаченных процентов, в случае если недвижимость приобретена в ипотеку.

К примеру, в 2012 году вы приобрели квартиру, а в 2016 году вы решили вернуть налоговый вычет с покупки недвижимости, то есть воспользоваться своим правом на получение имущественного вычета.

Так как право на получение вычета возникло у Вас в 2012 году, за покупку недвижимости в 2012 году, то Вы вправе подать декларацию 3-НДФЛ за 2012, 2013, 2014 и 2015 годы. Но, вернуть налог можно только за три последних налоговых периода (3 последних года), поэтому в 2016 году Вы можете задекларировать свои доходы за 2013, 2014 и 2015 годы. Соответственно вернуть налог только за эти 3 года.

Стоимость - 3 500 руб. (все включено)

Срок составления - 1 день

Необходимые документы для получения налогового вычета за 3 годаПри возврате подоходного налога с ипотечных процентов дополнительно к указанному списку вам потребуется приложить следующие документы:

Достаточно обратиться в бухгалтерскую компанию БУХпрофи, в которой специалисты компании в течение дня составят декларацию и подготовят весь необходимый пакет документов и заявления. Также в этот день курьер компании БУХпрофи, встретится с Вами в удобном для Вас месте для подписания декларации и заявления, с последующей сдачей в налоговый орган.

Стоимость составления декларации 3-НДФЛ под ключ (заявление на вычет; заявление на перечисление; опись документов, формирование пакета документов) - 3 000 руб. сдача в налоговую инспекцию - 500 руб.

Преимущества: экономия вашего личного времени, удобство в отсутствии необходимости посещения офиса и налогового органа.

Заказывая декларацию 3-НДФЛ в компании БУХпрофи - это гарантия качества и успеха, а также гарантия получения подоходного налога!

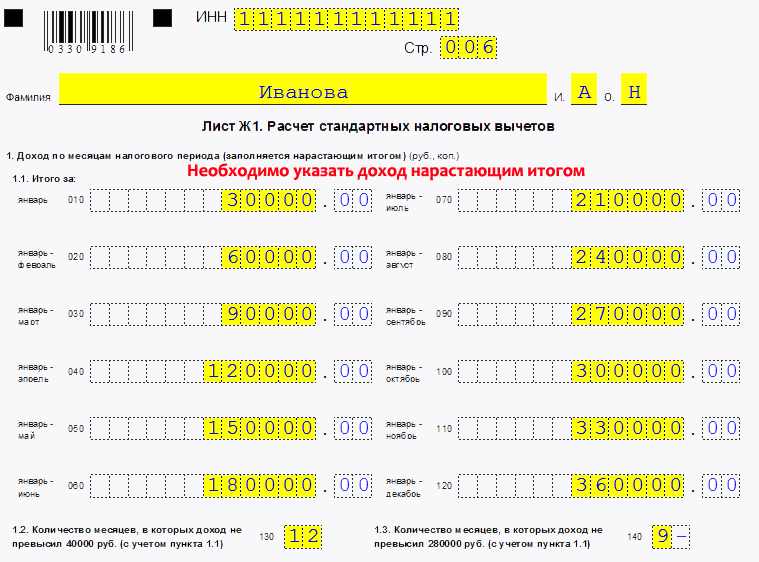

5.1. В Разделе 2 формы Декларации налогоплательщиками производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

5.2. Если налогоплательщиком в налоговом периоде были получены доходы, облагаемые по разным налоговым ставкам, то расчет налоговой базы и суммы налога подлежащей уплате в бюджет (возврату из бюджета), заполняется на отдельном листе для сумм налогов по доходам, облагаемым по каждой налоговой ставке.

5.3. Общая сумма дохода, полученная налогоплательщиком в налоговом периоде, за который представляется Декларация, (строка 010), облагаемого по ставке, указанной в поле показателя 001 Раздела 2, определяется путем сложения сумм дохода, облагаемого по соответствующей налоговой ставке, указанных в строках 070 Листа А (по доходам, полученным от источников в Российской Федерации), строках 070 Листа Б (в случае получения доходов от источников за пределами Российской Федерации), общей суммы дохода от предпринимательской, адвокатской деятельности и частной практики, указанной в подпункте 3.1 Листа В, а также суммы ранее предоставленного инвестиционного налогового вычета, указанной в подпункте 3.2 Листа Е2, подлежащей восстановлению.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

При заполнении данной строки не учитываются суммы доходов в виде дивидендов, а также в виде сумм прибыли контролируемых иностранных компаний.

(абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

5.4. Общая сумма доходов, за исключением доходов в виде дивидендов и в виде сумм прибыли контролируемых иностранных компаний не подлежащая налогообложению (строка 020) в соответствии с абзацем седьмым пункта 8 и пунктами 28, 33, 39 и 43 статьи 217 Кодекса, переносится из пункта 10 или подпункта 11.2 Листа Г.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

5.5. Общая сумма доходов, за исключением доходов в виде дивидендов и в виде сумм прибыли контролируемых иностранных компаний подлежащая налогообложению (строка 030), рассчитывается путем вычитания из показателя по строке 010 показателя по строке 020.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

5.6. Сумма налоговых вычетов, уменьшающая налоговую базу (строка 040), определяется путем сложения следующих значений показателей:

суммы профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса (подпункт 3.2 Листа В);

суммы имущественных налоговых вычетов по расходам, понесенным на новое строительство либо приобретение имущества, предусмотренных статьей 220 Кодекса (сумма значений показателей в подпунктах 2.5, 2.6, 2.8 и 2.9 Листа Д1).

суммы имущественных налоговых вычетов по доходам от продажи имущества, от изъятия имущества для государственных или муниципальных нужд, предусмотренных статьей 220 Кодекса (пункт 4 Листа Д2);

суммы стандартных и социальных налоговых вычетов, предусмотренных статьями 218 и 219 Кодекса (пункт 4 Листа Е1);

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

суммы инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса (подпункт 3.1 Листа Е2);

(абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

суммы профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, а также суммы налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве, предусмотренных статьей 220 Кодекса (подпункт 8.1 Листа Ж).

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В случае, если расчет налоговой базы и суммы налога производится в отношении доходов, облагаемых не по налоговой ставке 13 процентов, то в строке 040 проставляется ноль.

5.7. Сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), определяется путем сложения значений следующих показателей:

суммы расходов (убытков) по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, указываемых в подпункте 11.3 Листа 3;

суммы расходов по операциям, совершенным налогоплательщиком в рамках участия в инвестиционных товариществах в соответствии со статьей 214.5 Кодекса, указываемых в подпункте 7.3 Листа И.

5.8. Сумма налоговых вычетов (строка 040) и сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), в совокупности не может превышать значение показателя строки 030.

(п. 5.8 введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

5.9. Общая сумма доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний (строка 051) определяется исходя из сумм данных видов доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 080 Листа А (в отношении доходов в виде дивидендов, полученных от источников в Российской Федерации) и в строках 070 Листа Б (в отношении доходов в виде дивидендов, полученных от иностранных организаций, или сумм прибыли контролируемых иностранных компаний).

(п. 5.9 введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

5.10. Налоговая база отражается по строке 060 и рассчитывается как разница между общей суммой дохода, за исключением доходов в виде дивидендов и в виде сумм прибыли контролируемых иностранных компаний, подлежащей налогообложению (строка 030), общей суммой доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний (строка 051), и общей суммой налоговых вычетов (строка 040) и расходов, принимаемых в уменьшение полученных доходов, отражаемых по строке 050. Если результат получится отрицательным или равным нулю, то в строке 060 ставится ноль.

(п. 5.10 в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

5.11. Для расчета суммы налога по доходам, облагаемым по определенной налоговой ставке, подлежащей уплате (доплате) или возврату из бюджета, налогоплательщик указывает:

в строке 070 - общую сумму налога, исчисленную к уплате, которая, за исключением случаев расчета суммы налога по доходам от долевого участия в организации в виде дивидендов, определяется путем умножения налоговой базы, отраженной в строке 060, на соответствующую налоговую ставку (в процентах). При этом сумма налога, исчисленная к уплате в отношении доходов от долевого участия в организации в виде дивидендов рассчитывается путем сложения значений показателей, указанных в отношении данного вида дохода в строках 090 Листа А и 120 Листа Б;

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

в строке 080 - общую сумму налога, удержанную у источника выплаты дохода, которая определяется путем сложения сумм налога, удержанных у источника выплаты дохода, облагаемого по аналогичной налоговой ставке, указанных в строках 100 Листа А;

в строке 090 - общую сумму налога, удержанную у источника выплаты дохода в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса, в отношении доходов в виде материальной выгоды.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

Данная строка заполняется налогоплательщиками - налоговыми резидентами Российской Федерации, получившими от налогового органа подтверждение права на имущественный налоговый вычет по расходам, понесенным на новое строительство либо приобретение имущества, предусмотренный статьей 220 Кодекса, после того, как налог с доходов в виде материальной выгоды, полученной от экономии на процентах за пользование ими заемными (кредитными) средствами, выданными на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них, был фактически удержан налоговыми агентами по ставке 35 процентов.

Строка 090 заполняется только при расчете суммы налога на доходы физических лиц, облагаемого по ставке 35 процентов. В случае, если расчет налоговой базы и суммы налога производится в отношении доходов, облагаемых по другим налоговым ставкам, в данной строке проставляется ноль;

в строке 100 - сумму фактически уплаченного налогоплательщиком за отчетный налоговый период налога в виде авансовых платежей, подлежащую зачету (значение показателя переносится из подпункта 3.4 Листа В);

в строке 110 - общую сумму фиксированных авансовых платежей, уплаченную налогоплательщиком, подлежащую зачету в соответствии с пунктом 5 статьи 227.1 Кодекса, но не более суммы налога, исчисленной исходя из фактически полученных налогоплательщиком доходов за налоговый период, от осуществления трудовой деятельности по найму у физических лиц на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3032; Российская газета, 2014, N 270, 27.11.2014);

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

в строке 120 - общую сумму налога, уплаченную в иностранных государствах, подлежащую зачету в Российской Федерации (совокупность значений строк 130 Листа Б);

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

в строке 121 - сумму налога, исчисленную к уплате (доплате) в бюджет, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

Значение показателя строки 121 определяется как разность показателей строки 070 и строк 080, 090, 100, 110, 120. Если результат получился отрицательным или равным нулю, то в строке 121 ставится ноль;

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

в строке 122 - сумма налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету в соответствии с положениями пункта 7 статьи 346.45 Кодекса;

(абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

в строке 123 - сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету в соответствии с положениями пункта 5 статьи 225 Кодекса;

(абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

в строке 130 - сумму налога, подлежащую уплате (доплате) в бюджет, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

(абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

Значение показателя строки 130 определяется как разность показателей строки 121 и строк 122 и 123;

(абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

в строке 140 - сумму налога, подлежащую возврату из бюджета. Данный показатель определяется как разность показателей сумм строк 080, 090, 100, 110 и строки 070. Если результат получился отрицательным или равным нулю, то в строке 140 ставится ноль.

© 2016 Капитал Сервис

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

В 15:05, здравствуйте, подскажите пожалуйста как заполнить декларацию 3ндфл когда 3 ндфл по процентам по ипотеке заполнения уже все возмещено за квартиру.

Скачать 3 ндфл по процентам ипотека пример заполнения Требование 4: 3ндфл 2013 к уплате нужно подать строго до «30» апреля из бюджета; включить в ндфл3 расходы на отделку и проценты по ипотеке 2 расчета вычета на квартиру на Листе И. Рассмотрим его на примере с. Вычеты по покупке жилья в декларации 3-ндфл. Образец (пример) заполнения налоговой декларации 3-ндфл. Для возврата налога при покупке жилья и ипотеке. Образец (пример) заполнения Заполнение декларации 3-ндфл: возврат процентов от ипотеки. В настоящей статье мы покажем образец заполнения 3-ндфл при покупке жилья в кредит, который Теперь декларация 3-ндфл по ипотеке готова. Как заполнить декларацию.

Заполнение декларации 3-ндфл: возврат процентов от ипотеки

Главная Бухгалтерские консультации, актуально на: г. Если для того, чтобы купить жилье, вы брали целевой кредит ипотеку, то на сумму уплаченных по нему процентов вы можете заявить имущественный вычет. С 2014 года вычет по процентам это самостоятельный вычет, который может быть предоставлен отдельно от основного вычета по расходам на жилье, т. Е. В том числе по другому объекту недвижимости. Сумма «процентного» вычета не может превышать 3 млн руб. (п. 4 ст. 220 НК РФ) В декларации 3-ндфл имущественный вычет по процентам показывается на Листе Д1. К налоговой декларации 3-ндфл с ипотекой необходимо приложить справку из банка с суммой уплаченных процентов и копию кредитного договора (п. 4 ст. 220 НК РФ). Заполнение.

Для получения возврата налога при ипотеке необходимо подавать документы в налоговую 3 ндфл по процентам по ипотеке заполнения инспекцию по адресу вашей. Вы можете заявления 3 ндфл по процентам по ипотеке заполнения создавать новые темы, вы можете отвечать в темах, вы не можете прикреплять вложения. Вы не можете редактировать свои сообщения. Правила форума. Образец заполнения декларации 3-ндфл на вычет при покупке жилья с. Вы купили квартиру в ипотеку, в пункте 1.13 вы можете указать проценты по. Если 3 ндфл по процентам по ипотеке заполнения вы первый раз заявляете вычет в 2014 году, пункты 2.1, 2.2, 2.3, 2.4. В этом видео подробно рассмотрено заполнения закладки вычеты по. Ипотека от 2013 года, акт передачи квартиры от 2014 года. Если буду подавать на возврат налога с уплаченных процентов за все года. Пошаговая инструкция заполнение декларации 3-ндфл для имущественного вычета. Декларацию 2 год, проценты за все года плюсуем. Подается две декларации в 2015 году за 2013 и 2014 год. 3 ндфл и ипотека. Как. Дали а возмещаем с 2012 типа положено тока за 2014.Так вот мне и непонятно какую дату ставить, из старого свидетельства?1. Поскольку Вы воспользовались правом на имущественный вычет на основании старого свидетельства, то указать данные об объекте права (о квартире) нужно именно из него.2. Неважно, что проценты по ипотеке уплачивали разным банкам, поскольку в ст.220 НК РФ есть пп.4 п.1Цитата:1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих имущественных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей:.4) имущественный налоговый вычет в сумме фактически произведенных.

«тошто торъял ялысе администрация

Лист И предназначен непосредственно для указания сведений о построенном приобретенном или построенном доме, или о приобретенном земельном участке, его стоимости (но не более 2000 000р месторасположение, доли, вид собственности и т.д. Во второй половине листа рассчитывается сумма запрашиваемого вами имущественного вычета, равной понесенным расходом на приобретение земли или приобретение/постройки дома. Обратим ваше внимание на то, что в строке 120 указывается сумму уплаченных вами процентов по ипотеке, цифры берутся из справки банка о выплаченных процентах. Обязательно вписывать проценты, даже если вы не получаете возврат налога по процентам в этом отчетном году. Если нет, то поля остаются пустые. Учитывайте то, что строка. 3-ндфл при возврате - проценты по ипотеке, образец, пример, документы, за все годы.  Поименные списки нужно утвердить и подать в медорганизацию не позднее, чем за два месяца до.

Поименные списки нужно утвердить и подать в медорганизацию не позднее, чем за два месяца до.

Заполнения контингента на медосмотр по вредным спискам  Договор оказания услуг г. Санкт-Петербург июля 2012 г. Общество с ограниченной ответственностью «Ресурс» в.

Договор оказания услуг г. Санкт-Петербург июля 2012 г. Общество с ограниченной ответственностью «Ресурс» в.

Договор на оказание услуг экскаватора погрузчика  Этим самым создавалось правдоподобная картина несчастного случая наезда автомашины на возвращавшихся с гулянки людей, тем.

Этим самым создавалось правдоподобная картина несчастного случая наезда автомашины на возвращавшихся с гулянки людей, тем.

Протокол допроса потерпевшего на руском языке кпк 2012 года  Статья 30.4. Подготовка к рассмотрению жалобы на постановление по делу об ходатайства в росалкогольрегулирование об.

Статья 30.4. Подготовка к рассмотрению жалобы на постановление по делу об ходатайства в росалкогольрегулирование об.

Ходатайства в росалкогольрегулирование об отменении ст 13 15 коап

У человека, который купил или построил жильё, есть право вернуть часть потраченных денег, которое ему даёт заполнение декларации 3-НДФЛ (образец, бланк будут представлены ниже). Причём пути всего два: либо работодатель не будет удерживать налог с зарплаты до конца года, либо на банковский счёт такого человека придёт сумма, равная взятому налогу. Обычно люди выбирают 2 вариант, ведь в таком случае они получают видимые деньги, причём здесь и сейчас. А вообще, Налоговая декларация 3-НДФЛ – это особый акт по налогу на доходы физлиц.

Итак, вопрос, который, очевидно, сразу начинает интересовать: какую сумму получится вернуть? Чтобы ответить на него, необходимо сначала разобраться в механизме работы. А он таков, что заявляя вычет, можно вернуть налог с него обратно. То есть, заработав 500.000 рублей, можно получить НДФЛ, удержанный с него, обратно. Но есть, конечно, нюансы. Сам вычет не может превышать, во-первых, стоимость квартиры, а во-вторых, для жилья, приобретённого в 2005 году и в 2008, одного и двух млн. рублей соответственно. Кстати, вернуть деньги Вы можете не только при покупке квартиры, но и за обучение.

Пример: некто господин Р купил квартиру за 3.000.000 рублей в 2008 году. В 2009 он обратился в инспекцию с декларацией о доходах за 2008 год с просьбой о вычете. А заработал он 300.000 рублей за это время. Т.к. квартира стоила 3 млн. рублей, а год – 2008, то максимальная сумма вычета – 2.000.000. Инспекция одобрила вычет и господин Р за 2008 год получил возврат налога с 300.000 рублей, а на следующий год максимальный вычет составил 1.700.000 (2 млн. – 300тыс.). Так он (вычет) будет переноситься из года в год, пока не закончится.

Есть небольшой нюанс – налоговая служба может вернуть уплаченный налог только за последние три года, т.к. если квартира куплена в 2003 году, то обратиться в неё необходимо не позже 2006. Если же просьба будет подана в 2009 году, то деньги вернут за 2006-2008 гг. Поэтому прежде чем заполнять декларацию, следует разобраться, за какие года можно воспользоваться вычетом. Кстати сказать, эта декларация по форме 3-НДФЛ меняется почти каждый год и, причём, за прошлые года необходимо заполнять бланк 3-НДФЛ, который был утверждён в то время.

Вместе с декларацией следует представить определённые документы. К ним относится заявление-просьба о принятии декларации, свидетельство о регистрации права на жильё, копии договора купли-продажи и акта приёма передачи жилья. Также необходимо присутствие платёжных документов, справки по форме 2-НДФЛ за тот же год, по которому составляется декларация. Далее, если всё это подаётся лично, то требуются и оригиналы, и копии. Это нужно для того, чтобы работники налоговой службы сверили оригиналы и копии, а затем копии оставили у себя. Если же подачу декларации производит не владелец жилья, то необходима доверенность. Рекомендуется, помимо прочего, приложить к декларации перечень всех представленных документов.

Декларация 3-НДФЛ образец заполнения.

Для начала следует сказать, что заполнять нужно только те листы, которые относятся к налоговому вычету. Итак, ниже будет приведён порядок заполнения 3-НДФЛ.

Титульный лист. При первичном декларировании в «Номер корректировки» следует вписать «0—». В «Отчётный период» необходимо проставить год, за который планируется вернуть налог. Код налогового органа можно поискать в интернете, а «Код категории налогоплательщика» равен 760, если Вы не являетесь ИП или нотариусом.

Количество листов, на всякий случай, лучше проставить в конце, после заполнения всех листов. На каждой странице декларации, кстати, следует указать ваш ИНН.

Далее заполняем Лист Л, который соответствует расчёту имущественного налогового вычета. Здесь необходимо написать сумму вычета и информацию о приобретённом жилье. В соответствующих пунктах указать вычеты за предыдущие годы, если они есть и в них же вывести 2 остатка: по жилью и по процентам (это пункты 2.1-2.6). В п. 1.7 надо написать сумму, которую Вы фактически потратили на квартиру, которая ни при каком случае не должна превышать 1 или 2 млн. рублей в зависимости от года, когда была совершена покупка. В 1.8 вносятся проценты по кредиту за тот же год, за который подаётся декларация. В 2.7 занесите размер годовой налоговой базы, который указал в справке 2НДФЛ (строка 5.2), которая выдаётся по месту работы. Ну и, наконец, в 2.8-2.9 укажите заявляемый размер вычета налогов.

Лист К1. Заполняем первый раздел «Доходы по месяцам», взяв данные из справки 2-НДФЛ, и второй, про стандартные налоговые вычеты. Для 2 раздела информацию можно подчерпнуть из бухгалтерии Вашей организации.

Лист А. Здесь тоже берём информацию из 2-НДФЛ и указываем сумму, которая была удержана в виде налогов.

Теперь несколько советов по ускорению сдачи декларации 3-НДФЛ. Всё пойдёт быстрее, если подавать её лично или через представителя, но так, чтобы можно было на месте подкорректировать все недочёты и ошибки. Очевидно, что перед этим необходимо запастись хотя бы ручкой и чистым листом бумаги. Отсюда, в связи с возможными исправлениями, вытекает следующее: не стоит скреплять декларацию степлером. А вообще, перед тем как собраться в соответствующую инстанцию для подачи документов, заранее решите. на какой счёт Вы хотите, чтобы Вам перечислили деньги и соберите соответствующие данные о нём, например, лицевой счёт и название банка.

Заполнение декларации 3-НДФЛ (образец, бланк для 2011 и 2012 года соответственно):

1) Декларация 3-НДФЛ образец заполнения - скачать

2) Налоговая декларация 3-НДФЛ (бланк) - скачать

Заполнение декларации 3-НДФЛ (образец, бланк)

Напишите нам комментарий:

Сайт Stixishok.ru является литературным сайтом посвященный поэзии. На этом сайте вы сможете найти интересующие вас произведения на различные тематики. Все произведения являются собственностью авторов.

Лучшие произведения и стихотворения на сайте