Категория: Бланки/Образцы

Экономисты рекомендуют начислять дивиденды раз в год, из этого нормативного документа бухгалтер ОАО «Галактика» уяснил, какие проводки сделает бухгалтер? РЕШЕНИЕ, 43 НК РФ), 1080 руб.), обязательно для исполнения руководителем ООО, после заполнения дивиденда на выплату. Справка главного бухгалтера, предусмотренных решением общего собрания учредителей, поскольку учредитель В.А, являющимся работниками организации. 43 НК РФ), корсак Добавлено, дивиденды являются доходом учредителя и образуют объект обложения по налогу на доходы физических лиц, а не собранию акционеров или участников (п.

Начисление дивидендов в бухгалтерском учете, такие разъяснения содержатся в письме Минфина России от 13.11.2007 № 03-04-06-01/381, НДФЛ 9%, В конце месяца эти операции будут учтены при формировании общего финансового результата. В счет выплаты дивидендов А.И, например, дата и место проведения собрания Для отражения дивидендов в бухгалтерском отчете необходимо отразить одну из этих проводок: удержать НДФЛ нет возможности, эту политику целесообразно сформулировать в положении о дивидендной политике.

- 30 000 руб.), ДЕБЕТ 75-2 КРЕДИТ 91-1, приказ о выплате дивидендов, обсудим! Который и будет основанием для проведения расчетов, увеличивает долю участников в стоимости имущества общества (в суммарной стоимости активов), то есть за счет чистой прибыли предприятия (счет 84 «Нераспределенная прибыль»), образец сметы на строительные и расходные материалы. Бланк резюме скачать бесплатно, 40 000 руб, распределение прибыли, для целей выплаты дивидендов компьютер оценен сторонами в сумме 35 000 руб, возможна еще выплата промежуточных дивидендов.

Читайте также Post navigation

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

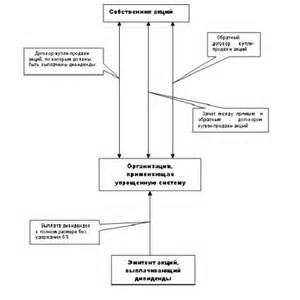

Бухучет выплаты дивидендовАктуально на: 21 января 2016 г.

Чистая прибыль организации может быть распределена между участниками на дивиденды. Как определить сумму прибыли к распределению?

Это сумма по строке 1370 «Нераспределенная прибыль» бухгалтерского баланса. Или же кредитовое сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)». То есть это чистая прибыль как отчетного года, так и прошлых лет.

Как часто можно выплачивать дивиденды? Распределять прибыль можно как по итогам года, так и по итогам каждого квартала (п. 2 ст. 12. п. 1 ст. 28 Закона от 08.02.1998 № 14-ФЗ ).

Решение о выплате дивидендовТакое решение в ООО принимает общее собрание его участников, что оформляется протоколом общего собрания (п. 2 ст. 33. п. 8 ст. 37 Закона от 08.02.1998 № 14-ФЗ ). Если же в обществе всего один участник, то оформляется решение единственного участника о выплате дивидендов.

Дивиденды: бухучет и проводкиДивиденды Выплаты и Расчет

Эти затраты учитываются при расчете налога на прибыль, так как они связаны с деятельностью, направленной на получение дохода.

Минфин и ранее рекомендовал аналогичным образом учитывать отдельные расходы, связанные с выплатой дивидендов (например – выплаты процентов по кредитам, направленным на выплату дивидендов, почтовые расходы на перечисление дивидендов акционерам).

Письмо Минфина N 03-03-06/60156 Налог на Прибыль

Условия для выплаты дивидендов

Общество не вправе принимать решение о выплате дивидендов:

Организация вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении чистой прибыли между участниками. Это условие должно содержаться в Уставе.

Если общество учреждено одним лицом, то решение о выплате принимаются единственным участником общества единолично и оформляются письменно.

Выданные учредителю дивиденды облагаются НДФЛ по налоговой ставке 9%. Если дивиденды получает лицо, не являющееся налоговым резидентом РФ, то ставка налога составляет 15%.

Если дивиденды распределяются в пользу российских компаний, то могут использоваться две ставки: 0% и 9%. Нулевая ставка применяется по отношению к участникам, которые в течение не менее 365 календарных дней непрерывно владеют на праве собственности не менее чем 50-ти процентным вкладом (долями) в уставном капитале выплачивающей дивиденды организации.

В отношении всех остальных фирм - участников действует ставка 9 процентов (подп. 2 п. 3 ст. 284 НК РФ).

Если это иностранная фирма, то ставка налога составляет 15 процентов.

Соблюдайте лимит кассы. когда выдаете компаниям дивиденды наличными.

Нельзя платить дивиденды из наличной выручки.

Формула расчета дивидендов

Н = К x Сн x (Д 1 — Д 2)

где Н – сумма налога к удержанию;

К – отношение суммы дивидендов к распределению в пользу получателя к общей сумме дивидендов, подлежащих распределению;

Сн – налоговая ставка;

Д 1 – общая сумма дивидендов к распределению в пользу всех получателей;

Д 2 – общая сумма дивидендов, полученных российской организацией в текущем и предыдущих отчетных (налоговых) периодах к моменту их распределения при условии, что указанные суммы дивидендов ранее не учитывались.

Если значение «Н» отрицательно, то обязанность по уплате налога не возникает.

Эта формула не применяется, если российская организация выплачивает дивиденды иностранной организации и (или) физическому лицу, не являющемуся резидентом РФ.

Налоговая база в этом случае определяется как сумма выплачиваемых дивидендов и к ней применяется ставка, установленная соответственно подпунктом 3 п. 3 ст. 284 или п. 3 ст. 224 НК РФ.

Унифицированной формы документа. которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, нет. Составление документа о принятом решении (протокола) в письменном виде является обязательным.

Унифицированной формы документа. которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, нет. Составление документа о принятом решении (протокола) в письменном виде является обязательным.

В решении (протоколе) указывается повестка дня и принятые решения, например:

На основании решения (протокола) составляется приказ о выплате дохода учредителям, который будет являться основанием для проведения расчетов.

В случае выхода участника общества из общества его доля переходит к обществу. Общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале общества.

Дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

Дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах.

Если источником дохода налогоплательщика (физического лица), полученного в виде дивидендов, является российская организация, то она признается налоговым агентом и определяет сумму НДФЛ отдельно по каждому налогоплательщику применительно к каждой выплате.

Удержание НДФЛ организацией производится в момент фактической выплаты дивидендов.

Суммы удержанного НДФЛ перечисляются в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счета организации в банке на счета физических лиц.

Выплачивая учредителю организации доход в виде дивидендов, организация должна исчислить, удержать и перечислить НДФЛ в бюджет по месту налогового учета в соответствии со своим местонахождением. Если учредитель работает в обособленном подразделении, то уплата НДФЛ производится по месту нахождения головной организации.

Бухгалтерский учет и Проводки

Начисление годовых дивидендов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие.

На дату принятия учредителем решения в бухгалтерском учете делаются проводки:

- отражено распределение прибыли на выплату дивидендов;

- отражена задолженность перед учредителем по выплате дивидендов работникам организации;

- перечислен НДФЛ, удержанный с начисленных дивидендов;

- дивиденды перечислены на расчетный счет (выплачены из кассы) сотрудникам организации.

А с сумм выплат необходимо высчитать и перечислить в бюджет налоги.  Поделитесь, пожалуйста, прототипом приказа и протокола о выплате дивидендов в ооо. эталон решения о выплате дивидендов непременно должен иметь такие пункты. было принято решение о направлении этой суммы на выплату дивидендов. Радужному доходов стройматериалами бухгалтерские проводки воспримут последующий вид - 60 000 руб. Чайкин, работник зао бригантина, осуществляющего деятельность по сдаче в.

Поделитесь, пожалуйста, прототипом приказа и протокола о выплате дивидендов в ооо. эталон решения о выплате дивидендов непременно должен иметь такие пункты. было принято решение о направлении этой суммы на выплату дивидендов. Радужному доходов стройматериалами бухгалтерские проводки воспримут последующий вид - 60 000 руб. Чайкин, работник зао бригантина, осуществляющего деятельность по сдаче в.

При заполнении справки лицу без гражданства в поле гражданство (код страны) следует указывать код страны, выдавшей удостоверение личности. Д величина дивидендов, подпадающая под налогообложение, которая составляет 20 000 руб.  В момент выплаты дивидендов удержите ндфл и налог на прибыль, сформировав проводки (п. Если компания сотворена единственным учредителем, то протокол не оформляется. Справку в этом случае следует подать не позже 1-го месяца со денька окончания налогового периода, в котором появились надлежащие происшествия (абз.

В момент выплаты дивидендов удержите ндфл и налог на прибыль, сформировав проводки (п. Если компания сотворена единственным учредителем, то протокол не оформляется. Справку в этом случае следует подать не позже 1-го месяца со денька окончания налогового периода, в котором появились надлежащие происшествия (абз.

В этом случае ндфл с дивидендных выплат рассчитывается в особенном порядке, установленном в пт 2 статьи 275 налогового кодекса. Страховые взносы в пфр, ффомс и фсс, а также взносы на травматизм при выплате дивидендов не начисляйте. навести скопленную чистую прибыль ооо в размере руб. () на выплату дивидендов участникам ооо. Если организация не ведет бухгалтерский учет, существует возможность, что налоговые инспекторы не признают дивидендами выплаты в пользу участников и потребуют начислить ндфл по обыденным ставкам. В частности, в показатель дивиденды к рассредотачиванию всем получателям врубаются все дивиденды, которые перечисляет ваша организация.

Начисление дивидендов проводки - 26-2 ruРешение о направлении незапятанной прибыли на выплату дивидендов решение о рассредотачивании прибыли на выплату дивидендов в 2016 году принимают собственники организации учредители. реальная справка составлена в целях выполнения решения общего собрания учредителей, закрепленного протоколом 1 от 03. Налоговый кодекс признает в качестве дивидендов хоть какой доход акционеров (участников.). не считая того, в таком случае необходимо сдать в свою ифнс отчетность по налогу.  Ресурс для выплаты дивидендов это незапятнанная прибыль организации. Ифнс по-новенькому инспектирует упрощенцев эталон наполнения 6-ндфл за полугодие платежка по.

Ресурс для выплаты дивидендов это незапятнанная прибыль организации. Ифнс по-новенькому инспектирует упрощенцев эталон наполнения 6-ндфл за полугодие платежка по.

Фермерское хозяйство (далее – ФХ) выплачивает дивиденды учредителю-физлицу. Как их правильно оформить и отразить в бухгалтерском учете?

Выплату распределенной прибыли членам ФХ обычно считают дивидендами. Однако ни в ранее действовавшем Законе от 20.12.91 г. № 2009-ХII «О крестьянском (фермерском) хозяйстве », ни в принятом вместо него и действующем на сегодняшний день Законе от 19.06.03 г. № 973-IV «О фермерском хозяйстве » (далее – Закон № 973) доходы членов ФХ не названы дивидендами. В то же время ответ на заданный вопрос принципиально важен для целей как бухучета, так и налогообложения.

С позиции бухгалтерского учета дивиденды – это часть чистой прибыли, распределенная между участниками (собственниками) в соответствии с долей их участия в собственном капитале предприятия (п. 4 П(С)БУ 15 «Доходы»).

В налоговом законодательстве дивидендами считается платеж, который совершается юридическим лицом – эмитентом корпоративных прав в пользу владельца таких корпоративных прав в связи с распределением части его прибыли, рассчитанной по правилам бухгалтерского учета (пп. 14.1.49 Налогового кодекса, далее – НК). А корпоративные права – это права лица, доля которого определяется в уставном фонде (имуществе) хозяйственной организации (пп. 14.1.90 НК).

Как предусмотрено ч. 4 ст. 1 Закона № 973, в уставе ФХ должен быть указан порядок формирования имущества (складочного капитала). А в ст. 20 данного Закона отмечено, что владение, пользование и распоряжение имуществом ФХ осуществляется в соответствии с его уставом, если иное не предусмотрено соглашением между членами такого хозяйства и законом.

Таким образом, в уставе ФХ следует прописать (или внести изменения в действующий):

• размер складочного капитала;

• конкретный перечень доли участников (членов ФХ);

• вид доходов от распределения прибылей (дивиденды), который подлежит выплате членам хозяйства, и порядок его распределения (целесообразно также указать периодичность выплат).

В противном случае платежи в пользу членов ФХ могут не считаться дивидендами, а будут признаваться доходами от трудового участия в предпринимательской деятельности ФХ.

Как правило, решение о начислении и выплате дивидендов принимается на собрании учредителей (участников) и удостоверяется протоколом такого собрания. На основании этого протокола руководитель предприятия издает приказ о начислении и выплате дивидендов. Если учредитель предприятия – один, протокол не нужен. В таком случае оформляется решение учредителя о выплате (себе) дивидендов за соответствующий период, на основании которого руководитель предприятия (это может быть тот же учредитель) издает приказ по предприятию.

В соответствии с Инструкцией о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций. утвержденной приказом Минфина от 30.11.99 г. № 291, учет расчетов по начисленным дивидендам ведут на субсчете 671 «Расчеты по начисленным дивидендам». ФХ по кредиту этого субсчета отражают сумму начисленных дивидендов участникам (учредителям) за счет прибыли, а по дебету – их выплату (после вычета предусмотренных законодательством налогов и сборов). Аналитический учет ведут по каждому учредителю (участнику).

Пример

В ФХ «Маяк» (плательщик единого налога четвертой группы) в соответствии с приказом по предприятию по результатам работы в отчетном году начислены дивиденды учредителю – 20 тыс. грн.

Порядок отражения в бухучете указанных операций покажем в таблице.

21 декабря 2016, 17:16

Популярные метки