Категория: Инструкции

Сущность банковского бизнеса состоит в том, чтобы выдать заёмщику кредит и получать с него плату за пользование заёмными денежными средствами, а также взимать с заёмщика повышенные проценты или штрафы при нарушении сроков платежей.

Ни для кого не секрет, что доход от просрочек и штрафов составляет значительную часть общих доходов банка, поэтому банк в определенной степени даже заинтересован в том, чтобы некоторое количество просрочек всегда было и даже предпринимает доступные ему действия для того, чтобы считать поступивший ему платеж просрочкой.

Например, некоторые банки засчитывают платеж не той датой, какой его внесли в банкомат, а датой следующего дня, хотя в действительности платеж на корреспондентский счет банка зачисляется мгновенно. Благодаря этому все платежи, внесенные в последний день, сопровождаются штрафами за просрочку.

Есть и приёмы, позволяющие начислять повышенные проценты, но самым главным источником этого дополнительного дохода являются реальные задержки платежей самих клиентов. И иногда получается так, что долг растёт как снежный ком и выбраться из этого кредитного долга становится нереально.

Например, некоторые банки за просрочку платежа начисляют пени в размере двух процентов в день. А это значит, что если вы получили кредит в размере одного миллиона рублей, то ваш долг ежедневно увеличивается на двадцать тысяч! И уже через десять дней вы будете должны банку миллион двести тысяч, а еще через три месяца ваш долг составит три миллиона!

Если размер вашего кредита поскромнее, а размер пени по договору меньше, то долг растет медленнее, но всё равно очень часто бывает так, что человек отдаёт практически весь свой заработок, а его долг банку только увеличивается! Так бывает, если человек при получении кредита не рассчитал свои силы или его финансовая ситуация изменилась таким образом, что если бы он знал об этом, то либо вообще не брал кредит, либо взял существенно меньшую сумму.

Если такое случилось, то нужно зафиксировать долг, ибо иначе заемщику расплатиться никогда не удастся!

В закрытой части страницы вы узнаете, какие действия нужно осуществить для того, чтобы долг перестал расти (зафиксировать долг).

Чтобы после возврата долга кредитор не смог истребовать с вас деньги повторно, объясняя это тем, что никаких денег вы ему не возвращали, нужно грамотно зафиксировать передачу денег. Более сложным случаем будет ситуация, когда кредитор просто уклоняется от принятия денег. Быть это может в тех случаях, когда договором между вами и кредитором предусмотрены высокие штрафные проценты за просрочку. Так кредитор будет специально оттягивать получение денег, а потом взыщет с вас штраф.

ИнструкцияУровень сложности: Несложно

Если кредитор никак не уклоняется от принятия долга, то всё довольно просто. Вернуть деньги нужно под расписку. Расписка составляется в свободной форме. Достаточно написать, кто кому (ФИО, адрес проживания) и когда возвратил деньги. Сумму следует указать прописью. Лучше, если расписка будет написана собственноручно кредитором, но можно и составить на компьютере, где собственноручным будут только подпись и расшифровка её (ФИО).

Если кредитор уклоняется, то нужно зафиксировать уклонение вашего займодавца. Сделать это можно, например, на камеру вашего телефона. Можно и на диктофон, но, так как обычно звук может сильно исказиться, в дальнейшем может возникнуть необходимость экспертизы. При плохом качестве звука результат может быть неопределённым.

Теперь идём к нотариусу по месту жительства кредитора и договариваемся с ним о передачу ему денег на хранение (в депозит). Необходимо будет составить заявление по предложенной нотариусом форме, где нужно будет указать сумму, сторон займа, основания возникновения долга и прочие данные по образцу, полученному от нотариуса. Из документов берём паспорт и договор.

Дальнейшие действия будет совершать нотариус. Он известит кредитора о том, что тот должен забрать свои деньги. Проценты же за невозврат долга с вас уже кредитор не взыщет, т.к. это уже будет доказанная вина кредитора в непринятии денег.

Советы и предупреждения:Часто возникает ситуация когда нужно произвести корректировку взаиморасчетов с контрагентами. Данные у поставщика или покупателя могут не совпадать с данными нашей организации, и наоборот. Это может происходить в результате:

Выявляются такие ситуации, как правило, при проведении акта сверки взаиморасчетов .

В данной статье я хочу показать, как можно провести корректировку долга в 1С 8.3 — Бухгалтерия.

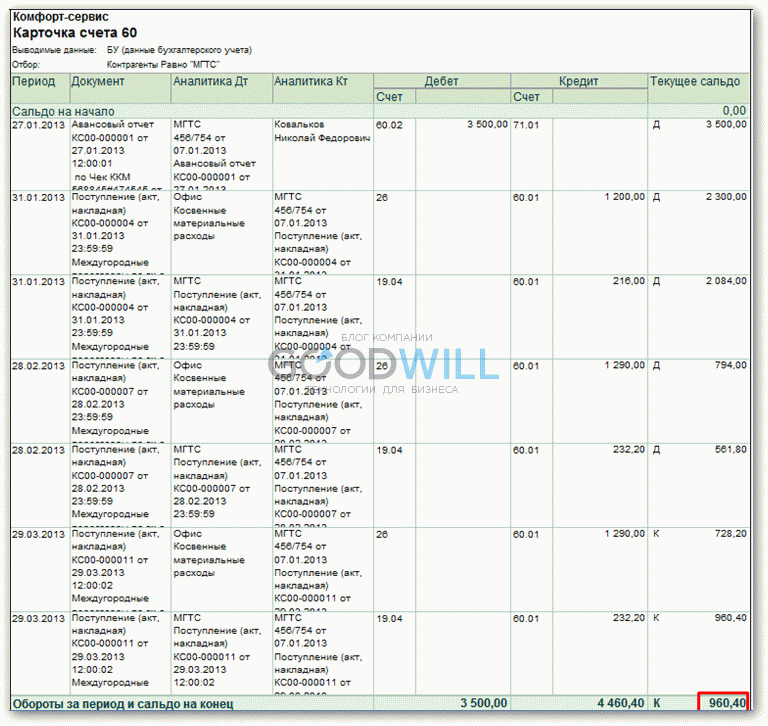

Пример возникновения задолженности в 1СДопустим, у нас сложилась следующая ситуация:

подотчетное лицо — сотрудник организации оплатил провайдеру услуги связи на некоторый период вперед (авансом) 3500 рублей.

Провайдер выставил акты на сумму 4460,40 рублей. Но в итоге проведения акта сверки взаиморасчетов в 1С выяснилось, что в последний месяц услуги нам оказывались не в полном объеме, а выставленный акт был подписан и зарегистрирован на полную сумму 1522,20 рублей. Сложилась кредиторская задолженность суммой 960,40 рублей.

Убедимся в этом, сформировав отчет «Карточка счета 60 » с отбором нужных нам организаций:

Попробуем исправить текущую ситуацию.

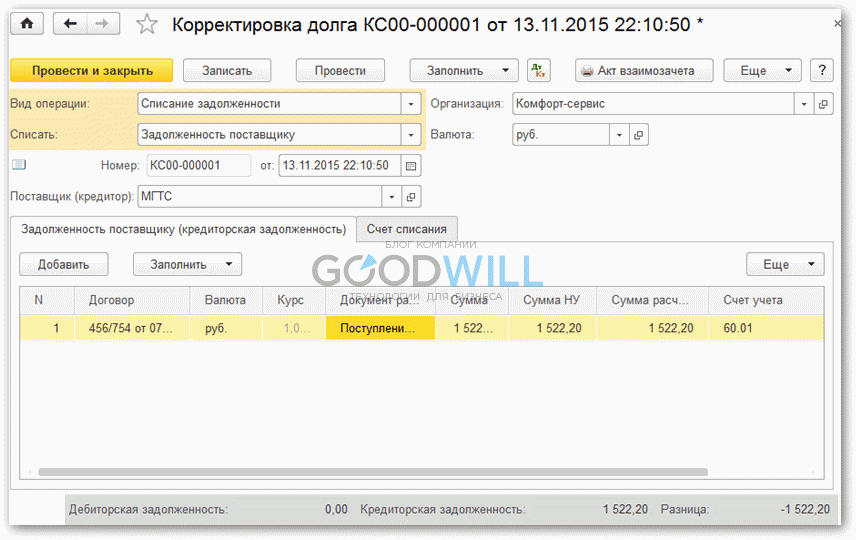

Документ Корректировка задолженности в 1СДля корректировки долга в «Бухгалтерии предприятия» 8.3 имеется одноименный документ «Корректировка долга». Создается он в разделе «Покупки» или «Продажи» в группе «Расчеты с контрагентами»:

Получите 267 видеоуроков по 1С бесплатно:

Зайдем в этот раздел, и нажмем кнопку «Создать».

В форме создаваемого документа укажем:

Коротко расскажу о видах операций, от них зависит многое в документе:

В табличной части документа, в закладке «Задолженность поставщика (кредиторская задолженность)» нажмем кнопку «Заполнить». Программа заполнит табличную часть документами, которые формируют кредиторскую задолженность. Так как нас интересует только последний документ, то все остальные просто удалим из списка. Для выбора одного документа можно было воспользоваться кнопкой «Добавить».

У меня получилось следующее:

Приступим к исправлению разницы. Сделать это очень просто, исправим сумму расчетов на нужную, а именно на 960,40. Колонка «Сумма» и «Сумма НУ» изменятся автоматически:

На закладке документа «Счет списания» укажем соответственно счет списания 91.01 и субконто из справочника «Прочие доходы и расходы» «Списание дебиторской (кредиторской) задолженности».

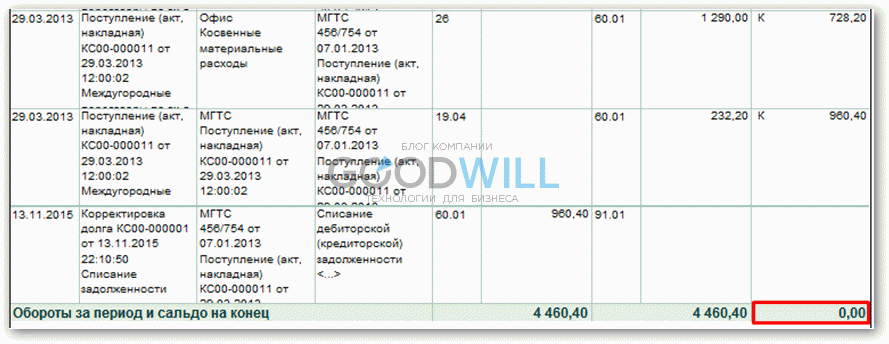

Проводки по списанию задолженности в 1С 8.3Документ готов и можно его провести. В результате проведения он сформирует следующие бухгалтерские проводки :

Как видим, проводки формируются следующим образом: если это дебиторская задолженность, то они отнесутся на расходы, если кредиторская — на доходы.

Теперь переформируем нашу карточку по 60-му счету:

Как видим, долг исчез.

Смотрите также видео по документу «Корректировка долга» в 1С 8.3:

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 350 29 00 .

Это будет вам интересно:Добрый день! Очень полезно ))

Подскажите, пожалуйста, как можно провести корректировку долга между физ.лицом и им же но сотрудником? т.е. нужно сделать дт73(физ.лицо) кт71(сотрудник).

Документ «корректировка долга» не дает возможности выбрать ни из справочника «сотрудники» ни из справочника «физ.лица»

8.3 (8.3.7.1860) Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.43.89)

Благодарю за помощь!

Добрый день! Подскажите пожалуйста как быть, если дружественная организация(Б) оплатила за нашу организацию(А) по счету третей организации(В), если в назначении платежа указали кто за кого платил, корректировку проводим как «прочие корректировки», а программа дает типовой акт взаимозачета, без упоминания того, что Поставщик (Организация В) должен на момент проведения корректировки организации (Б) отгрузить товар, оплаченный по счету? или здесь трехсторонний акт взаимозачета необязателен?

Здравствуйте, подскажите пожалуйста, вот если у нас две организации напр А и Б, и две программы 1С одна для организации А, другая для Б.

Мы оплачиваем поставщику когда с организации А, а когда с Б.

Вопрос, какой корректировкой долга, мне можно перенести долг поставщика по организации А в организацию Б. (напомню что отдельно 1С на организацию А и отдельно 1С на организацию Б)

Обещанный платёж от Теле2 Как взять в долг на разговоры и интернет у оператора Теле2

Если баланс телефона близок к нулю и нет возможности быстро пополнить счёт — просто возьмите Обещанный платеж от Tele2. В течение нескольких секунд на ваш счёт Теле2 будет зачислен временный доверительный платеж. после чего вы снова сможете звонить и выходить в интернет.

Получение «Обещанного платежа» от Tele2Не забудьте пополнить баланс до момента списания отсроченного платежа. В противном случае, номер может быть заблокирован.

В ответном сообщении вы получите информацию о доступной сумме доступного Доверительного платежа, комиссии за услугу и инструкцию по его активации. Чтобы быстро получить деньги на счёт, введите команду:

Условия оказания услуги «Обещанный платеж»«Доверительный платеж» действует от трёх до десяти дней, в зависимости от региона и суммы задолженности, после чего сумма долга и плата за услугу автоматически списываются с вашего счета. Пожалуйста, не забудьте пополнить свой баланс за это время! В противном случае, обслуживание номера может быть частично приостановлено из-за просроченного кредита по услуге «Обещанный платеж».

Повторно получить «Обещанный платеж» Теле2 вы сможете сразу после погашения предыдущего долга или в срок от одного до восьми дней, в зависимости от региона обслуживания Tele2.

Услуга подключена бесплатно всем абонентам Tele2 предоплатной системы расчетов, которые пользуются услугами сотового оператора от 15 до 180 дней, в зависимости от региона обслуживания.

Комиссия за отложенный платёжПлата за предоставление услуги «Обещанный платёж» списывается со счета в момент списания задолженности и составляет от 5 до 20 рублей. в зависимости от региона и суммы, которую оператор предоставляет для вашего номера (сумма доступного Обещанного платежа тем больше, чем дольше вы являетесь абонентом Tele2 и чем активнее вы пополняли свой баланс ранее). Минимальная сумма зачисления «в кредит» — 50 рублей. Минимальный остаток на счете для предоставления услуги Отложенный платёж — минус 10 рублей, максимальный остаток — до 30 рублей.

Подробная информация об условиях предоставления услуги в вашем регионе, цифровых комбинациях и сервисных командах для активации услуги, доступна по бесплатным сервисным номерам Теле2 — 637 и 655.

Подробная информация об условиях предоставления услуги в вашем регионе, цифровых комбинациях и сервисных командах для активации услуги, доступна по бесплатным сервисным номерам Теле2 — 637 и 655.

Если вы столкнулись с проблемой при получении обещанного платежа (к примеру, не можете взять деньги в долг), хотите оставить свой отзыв или прочитать отзывы других абонентов об услуге, перейдите к теме Обещанный платёж на Форуме Tele2. Все обращения просматриваются сотрудниками службы поддержки компании, которые всегда подскажут, как пополнить счёт в долг и избежать блокировки номера из-за непогашенного «кредита доверия».

Услуга «Положить деньги в долг» (Кредит доверия) доступна абонентам Теле2 следующих регионов.

Москва и Московская область

Архангельская область: Архангельск, Северодвинск, Котлас, Новодвинск, Коряжма, Мирный, Вельск.

Белгородская область: Белгород, Старый Оскол, Губкин, Шебекино, Алексеевка Валуйки

Брянская область: Брянск, Клинцы, Новозыбков, Дятьково, Унеча, Карачев.

Владимирская область: Владимир, Ковров, Муром, Александров, Гусь-Хрустальный, Кольчугино, Вязники.

Вологодская область: Вологда, Череповец, Вологда, Сокол, Великий Устюг, Шексна.

Воронежская область: Воронеж, Борисоглебск, Россошь, Лиски, Острогожск, Нововоронеж, Новая Усмань.

Еврейская АО: Биробиджан, Облучье, Николаевка, Ленинское.

Республика Коми. Ухта, Воркута, Печора, Усинск, Инта, Сосногорск.

Калининградская область: Калининград, Советск, Черняховск, Балтийск, Гусев, Светлый, Гвардейск, Зеленоградск.

Ростовская область: Ростов-на-Дону, Таганрог, Шахты, Новочеркасск, Волгодонск, Батайск, Новошахтинск, Каменск-Шахтинский, Азов, Гуково.

Калужская область: Калуга, Обнинск, Людиново. Киров, Малоярославец, Балабаново, Козельск. Кондрово.

Рязанская область: Рязань, Касимов, Скопин, Сасово, Ряжск, Рыбное, Новомичуринск.

Камчатский край: Петропавловск-Камчатский, Елизово, Вилючинск, Мильково, Ключи, Усть-Камчатск.

Санкт-Петербург и Ленинградская область: Зеленогорск, Колпино, Красное Село, Кронштадт, Ломоносов, Павловск, Петергоф, Пушкин, Сестрорецк, Гатчина, Выборг, Сосновый Бор, Всеволожск, Тихвин, Кириши, Сертолово, Кингисепп, Волхов, Тосно, Луга.

Кемеровская область: Новокузнецк, Кемерово, Прокопьевск, Междуреченск, Ленинск-Кузнецкий, Киселёвск, Юрга, Анжеро-Судженск, Белово, Берёзовский, Осинники, Мыски, Мариинск, Топки.

Сахалинская область: Южно-Сахалинск, Корсаков, Холмск, Оха, Поронайск, Долинск.

Кировская область: Киров, Кирово-Чепецк, Вятские Поляны, Слободской, Котельнич, Омутнинск, Яранск, Советск.

Смоленская область: Смоленск, Вязьма, Рославль, Ярцево, Сафоново, Гагарин.

Костромская область: Кострома, Буй, Шарья, Нерехта, Волгореченск, Галич, Мантурово.

Тамбовская область: Тамбов, Мичуринск, Рассказово, Моршанск, Котовск, Уварово.

Краснодарский край и Республика Адыгея: Краснодар, Сочи, Новороссийск, Армавир, Ейск, Кропоткин, Анапа, Славянск-на-Кубани, Геленджик, Туапсе, Лабинск, Тихорецк. Крымск, Майкоп, Яблоновский, Энем, Гиагинская, Адыгейск

Тверская область: Тверь, Ржев, Вышний Волочёк, Кимры, Торжок, Конаково, Удомля.

Курская область: Курск, Железногорск, Курчатов, Льгов, Щигры, Рыльск.

Томская область: Томск, Северск, Стрежевой, Асино, Колпашево.

Липецкая область: Липецк, Елец, Грязи, Лебедянь, Данков, Усмань.

Тульская область: Тула, Новомосковск, Донской, Алексин, Щёкино, Узловая, Ефремов, Богородицк, Кимовск, Киреевск.

Магаданская область: Магадан, Ола, Сусуман, Сокол.

Удмуртская Республика: Ижевск, Сарапул, Воткинск. Глазов, Можга, Игра, Ува, Балезино.

Мурманская область: Мурманск, Апатиты, Североморск, Мончегорск, Кандалакша, Кировск, Оленегорск, Ковдор.

Челябинская область: Челябинск, Магнитогорск, Златоуст, Миасс, Копейск, Озёрск, Троицк, Снежинск, Сатка, Чебаркуль, Кыштым, Южноуральск, Коркино.

Ненецкий АО: Нарьян-Мар, Искателей.

Нижегородская область: Нижний Новгород, Дзержинск, Арзамас, Саров, Бор, Кстово, Павлово, Выкса, Балахна, Заволжье, Богородск, Кулебаки, Городец, Семёнов, Лысково, Сергач, Шахунья, Навашино.

Новгородская область: Великий Новгород, Боровичи, Старая Русса, Пестово, Валдай, Чудово, Малая Вишера.

Новосибирская область: Новосибирск, Бердск, Искитим, Куйбышев, Барабинск, Карасук, Обь, Татарск, Тогучин.

Омская область: Омск, Тара, Исилькуль, Калачинск, Таврическое, Называевск.

Орловская область: Орёл, Ливны, Мценск, Знаменка, Болхов, Нарышкино.

Псковская область: Псков, Великие Луки, Остров, Невель, Опочка, Печоры.

Республика Карелия: Петрозаводск, Кондопога, Костомукша, Сегежа, Сортавала, Медвежьегорск.

Пермский край: Пермь. Березники, Соликамск, Чайковский, Кунгур, Лысьва, Краснокамск, Чусовой.

Информация об услуге мобильного оператора «Отложенный платёж» актуальна на июнь 2016 года. Если вы обнаружили неточность в указанных комбинациях для услуги Обещанный платёж (Кредит доверия ), пожалуйста, сообщите об этом на адрес website@tele2mail.ru

Любая категория заемщиков, будь то получатели кредитов в банках или более доступных займов в микрофинансовых организациях, изредка сталкивается с невозможностью своевременно погашать задолженность. Попробуем сформулировать подробную инструкцию, позволяющую осуществить рефинансирование микрозайма, полученного в МФО, что поможет своевременно решить финансовую проблему и избежать появления неприятных записей в кредитной истории заемщика. Для начала попробуем выяснить, для чего нужна услуга реструктуризации долга и как правильно ею пользоваться.

Прежде, чем подробно описать процедуру, помогающую сделать рефинансирование микрозайма, следует изучить особенности и охарактеризовать случаи, когда такая услуга становится попросту необходимой. По своей сути рефинансирование представляет собой услугу перекредитования клиента, столкнувшегося с неспособностью своевременно выплачивать начисляемые ежемесячно проценты по кредиту. Произойти это может по нескольким причинам, наиболее распространенным вариантом становится сокращение заработной платы или увольнение с последнего места работы. Если в первом случае проблема является достаточно стабильной — уменьшается лишь размер дохода семьи, то во втором спрогнозировать время, когда заемщик сможет заново устроиться на работу с приемлемой зарплатой, весьма сложно.

Для таких случаев банкиры, включая микрофинансистов, предусмотрели услугу рефинансирования, к микрозаймам имеющую такое же отношение, как и к обычным банковским кредитам. Практически любой клиент МФО — микрофинансовой организации, вправе попросить кредитора пересчитать основные параметры займа, исходя из изменившихся жизненных обстоятельств.

Порядок действийЧтобы осуществить рефинансирование микрокредита, оформленного в МФО, потребуется выполнить ряд несложных действий.

Помните — стоимость займа в случае реструктуризации задолженности вырастет, что обусловлено увеличением срока кредитования. Особенностью предоставления кредитов микрофинансистами является гораздо большая по размеру процентная ставка. Как правило, микрокредит в МФО можно оформить под 0,5-2% в день, тогда как предложения банков находятся в пределах 36-49% годовых.

Как и в ситуации с банковскими кредитами, в отношении микрозаймов сделать рефинансирование удастся при наличии сокращенного комплекта документов. К нему относится любой из перечисленных ниже:

Если существует возможность, получатель микрозайма вправе предоставить и справку о доходах, а также другие документы, подтверждающие трудоустройство заемщика. Это обеспечит более низкую ставку кредитования, то есть сэкономит семейный бюджет.

ТребованияКаждая категория финансовых операций предполагает наличие требований, предъявляемых к заемщикам и клиентам, планирующим сделать рефинансирование микрозайма. Они достаточно стандартны и посильны для практически любого жителя страны.

Возрастные ограничения, накладываемые кредитором, обусловлены принадлежностью потребителей в возрасте от 21 до 65 лет к категории финансово обеспеченных клиентов. Банки и МФО стараются застраховаться от заключения кредитных договоров с неблагонадежными заемщиками, неспособными своевременно рассчитаться с долгами. Однако небольшие суммы на короткий срок удастся оформить всего по одному документу в МФО, благодаря чему микрофинансовые организации «заработали» хорошую популярность среди россиян за последние несколько лет.

Надеемся, что предоставленная нами подробная инструкция и особенности операции, позволяющей сделать рефинансирование микрозайма любому желающему, поможет вовремя предотвратить неприятные финансовые последствия, связанные с начислением серьезных штрафов и пени за несвоевременно погашенную задолженность. Появление плохих записей в кредитной истории грозит утратой возможности оформить микрокредит на выгодных условиях в будущем, а то и вовсе приведет к отказу от предоставления заемных средств.

Помните, что при оформлении заявки на реструктуризацию имеющейся задолженности перед МФО следует указывать только достоверные данные о себе, проверка которых не приведет к отказу микрофинансистов удовлетворить запросы потенциального заемщика и попаданию в «Черный список» должников.