Категория: Бланки/Образцы

В период с 17 ноября по 25 декабря 2016 года клиенты центра финансирования БАНКОФФ, которые вовремя полностью погасили займ или произвели пролонгацию по договору займа без просрочки или разместили свои сбережения в КПК "Центральная сберкасса" получают у менеджера БАНКОФФ купон, предоставляющий право на получение бесплатной серебряной подвески в ювелирных магазинах "ЮВЕЛИРЦЕНТР", "АКВАМАРИН", "АЛЕКСАНДРИТ" по указанным во флаере адресам.

Информируем, что ДО "Плаза" с сегодняшнего дня располагается по новому адресу в городе Октябрьском по ул. Губкина, д. 1 (вход с улицы Садовое кольцо) .

В соответствии с требованиями Федерального закона "О микрофинансовой деятельности и микрофинансовых организациях" ООО МФО "ЦентрФинКом" с 05.09.2016 года переименовано в ООО «ЦМК» (полное официальное наименование - Общество с ограниченной ответственностью "Центральная микрокредитная компания" ).

Так называемые МФО или микрофинансовые организации появились в России относительно недавно. Впрочем, всего несколько лет таким фирмам потребовалось, чтобы завоевать рынок. Сейчас, по статистике, в год появляются сотни микрофинансовых организаций – их число растет в геометрической прогрессии. Такие фирмы предлагают займы, быстрые деньги до зарплаты, которые может получить кто угодно без огромного пакета документов. Однако иногда с возвращением долгов возникают трудности – могут ли МФО подать на вас в суд?

Вам также может быть интересно:

Микрофинансовые организацииПрежде чем разбираться с тем, как бороться с МФО, подают ли они в суд и что будет при невыплате долгов, предлагаем разобраться с самим понятием микрофинансовых организаций. Появляться такие фирмы начали в России в 2011 году и работа МФО началась в рамках закона о микрофинансировании. Чем же занимаются такие организации? Они предлагают деньги в кредит представителям малого бизнеса, а также частным лицам. Оформить займ в МФО намного проще и быстрее, чем в банке. Вам не нужна справка с работы, хорошая кредитная история и долгие хлопоты – в фирму достаточно принести базовые документы, подтверждающие личность и подписать договор.

Почему же такие организации стали массовым явлением? Дело в том, что денег нашим людям часто не хватает. Банальная ситуация – это ожидание зарплаты, деньги уже растрачены, а зарплата нескоро, либо требуется решение срочных вопросов, форс-мажоров, а средств нет. В этом случае проще всего не обращаться в банк и доказывать там вашу платежеспособность, а оформить быстрый займ в МФО. Деньги выдаются наличными буквально за 5-15 минут, правда, проценты за использование таких займов намного выше, чем в банке. Другими словами, вы платите за скорость и простоту получения денег в долг высокими процентами, но если отдаете кредит максимально быстро,то плата за проценты оказывается приемлемой.

Какие условия займов в МФО?Условия займов от микрофинансовых организаций – отдельная тема для обсуждения. Дело в том, что в самом законе о микрозаймах ничего не говорится об условиях кредитования, в законе лишь указано, что сотрудничество происходит согласно условиям договора. Другими словами,

условия вашего договора с микрофинансовой организацией могут быть любые, именно поэтому очень важно внимательно изучить договор, который вы подписываете.

Именно в условиях договора кроется причина, по которой в России открываются сотни микрофинансовых организаций. Процентная ставка по займам может быть любая, главное, чтобы клиент согласился. Ни в одной МФО вам никогда не назовут цифру годового процента по кредиту или процента за квартал или полгода, потому что эта цифра чаще всего состоит из трех нулей. Кредиты под 400%, 550% и даже 600% — не редкость, однако вам назовут совершенно другую цифру, например 1,5% в день.

В целом, если вы собираетесь взять деньги в долг на несколько дней или пару недель, то микрофинансовые организации будут неплохим выходом, однако если речь идет о крупной сумме и надолго, то проценты окажутся чрезвычайно высокими и лучше обратиться в банк.

А теперь самое интересное, могут ли МФО подать в суд? В большинстве случаев эксперты ответят, что не могут. Дело в том, что чаще всего МФО оформляют договора на откровенно кабальных условиях, в рамках которых заемщик должен платить огромные суммы процентов. Выходит, что такой договор можно оспорить и добиться того, чтобы его признали незаконным. Но самое главное, МФО не идут в суд, потому что используют другие методы воздействия на должника – психологическое и прочее давление. МФО напрямую связаны с коллекторами и просто передают дела должников таким организациям.

Коллекторы давят на должников со всех сторон, они постоянно звонят, они могут начать давить на ваших друзей, родственников, даже коллег по работе. Обычно большинство людей не выдерживают такого давления и рассчитываются с долгами. Кто хочет, чтобы его репутация была испорчена на работе или чтобы даже соседи знали, что вы заняли до зарплаты сумму и не отдаете.

Второй важный момент, почему МФО не идут в суд, это прибыль. Микрофинансирование позволяет получать колоссальную прибыль, и даже если вы не полностью погасили кредит, то вы все равно позволили МФО хорошо заработать. Проценты по займам в МФО огромные, поэтому доход от кредитования в любом случае перекрывает все форс-мажоры, и поэтому в России буквально на каждом шагу открывается контора, предлагающие деньги до зарплаты. Даже если вы совсем откажетесь отдавать долг и давление коллекторов не поможет. хотя такое бывает крайне редко, фирма все равно не окажется в минусе, так как к ней каждый день обращаются все новые и новые заемщики, готовы подписывать нередко откровенно кабальные договора.

МФО подал в суд, что делать?

Суд против МФОДругой интересный вопрос заключается в обратном – можно ли подать в суд на микрофинансовую организацию, если она требует отдавать вместе с долгами огромные суммы процентов? Ответ однозначен: да, вы имеете полное право идти в суд и добиваться справедливости. В законе о микрофинансировании действительно не написано, какие должны быть проценты займов. Однако есть другие законы, которые в целом определяют сделку как крайне невыгодную, которую «лицо вынуждено совершить в лице тяжких обстоятельств, чем воспользовалась другая сторона». Такая сделка определяется в статье 179 ГК РФ как «кабальная сделка».

Микрофинансовые организации действительно пользуются тяжелым положением заемщиков и очень часто заключают кабальные сделки. В то время как в банке вы можете взять кредит под 20% годовых, вам предложили подписать договор с 500% годовых и конечно такие условия являются далекими от рыночных.

Попробуйте обойтись без займаДля того чтобы избежать судов и проблем. лучше всего вообще взять за правило не обращаться в микрофинансовые организации. Постарайтесь всегда иметь в запасе деньги и не тратьте все до копейки, это позволит не обращаться в МФО по крайней мере по пустякам. Второй вариант выхода – это кредит в банке, ведь финансовая структура не предложит вам кабальные условия и вы будете отдавать кредит по рыночным условиям.

Еще один прекрасный выход в тех ситуациях, когда вам требуется сравнительно небольшая сумма, это кредитная карта. Оформить ее можно легко, а снять с нее средства удобно в любой момент без необходимости обращаться в банк и ожидать решения о выдаче кредита. Деньги на кредитке всегда доступны, однако тратите вы их попросту тогда, когда заканчиваются личные средства.

Как видите, микрофинансирование имеет собственные подводные камни. С одной стороны, обратиться в МФО за получением суммы на непродолжительный термин может быть удобно, потому что средства выделяются быстро и без лишних проверок. Однако большой займ или долг на продолжительный термин может обернуться в случае МФО проблемами – вам придется отдавать существенные проценты. МФО не обращаются в суд, зато отстаивать свои права можете вы, попробовав доказать в суде, что с вами оформили кабальный договор. Правда, МФО и без суда обычно добиваются возвращения долгов, ведь используют сильные методы психологического давления через коллекторов. Они часто вам звонят, могут угрожать, например судом, однако в реальности до суда дело не доходит. Учтите также, что лучше всего не рассчитывать на микрозаймы до зарплаты и обходиться без подобных кредитов. Попробуйте откладывать деньги, чтобы за душой всегда оставался запас на всякий случай. В крайнем случае не ленитесь и оформите кредит в банке, где вам не предложат кабальные условия.

Что можно сделать прямо сейчас:

Так как в законодательстве произошли серьезные изменения, обсуждая микрофинансовые организации в 2016-м году, стоит четко разделять периоды:

Что касается первого периода, то в нем микрофинансовая организация является юридическим лицом. Это может быть автономная некоммерческая организация, учреждение (исключение составляет лишь казенное учреждение), ассоциация, хозяйственное общество или товарищество, занимающееся микрофинансовой деятельностью. Она обязательно должна быть внесена в государственный реестр микрофинансовых организаций (ГРМФО) и иметь членство одной из саморегулируемых организаций микрофинансовых организаций (СРО МФО).

Требования, предъявляемые к МФО на сегодняшний день МФО должно отвечать следующим требованиям: Юридическое лицо, особые требования к минимальному размеру уставного капитала отсутствуют (от 10 000 рублей).

Юридическое лицо, особые требования к минимальному размеру уставного капитала отсутствуют (от 10 000 рублей).Другими словами, первый период подразумевает как бы единственный вид специализированной микрофинансовой деятельности – микрофинансовой организации.

Второй же период (с 29-го марта 2016-го года) микрофинансовые организации уже будут делиться на виды и могут быть зарегистрированы для осуществления микрофинансовой деятельности или как микрофинансовая компания (МФК), или как микрокредитная компания (МКК).

Микрофинансовую компанию (МФК) стоит считать более серьезным участником данного рынка. Она обладает большим количеством прав и возможностей. При этом к ней предъявляются гораздо более высокие требования.

С 29-го марта текущего года микрофинансовая организация в форме МФК является юридическим лицом, которое может быть фондом, автономной некоммерческой организацией, хозяйственным обществом или товариществом. Оно занимается осуществлением микрофинансовой деятельности, внесено в государственный реестр микрофинансовых организаций (ГРМФО) и имеет членство одной из саморегулируемых организаций микрофинансовых организаций (СРО МФО).

Как уже можно было заметить, второй период не предполагает упоминания о таких видах организационно-правовых форм (ОПФ) как учреждение, ассоциация, некоммерческое партнерство. Из всего это следует вывод о том, что сведения ОПФ с марта 2016-го года не соответствуют требованиям для осуществления микрофинансовой деятельности. Необходимо проявить внимательность!

Каким требованиям должны отвечать МФО с марта текущего года? К МФО с марта 2016-го года предъявляются следующие требования: Юридическое лицо, есть обязательное требование к размеру собственных средств (минимальный размер своего капитала, установленный законодательством, равняется семидесяти миллионам рублей).

Юридическое лицо, есть обязательное требование к размеру собственных средств (минимальный размер своего капитала, установленный законодательством, равняется семидесяти миллионам рублей).С 29-го марта текущего года микрофинансовой организацией в форме микрокредитной компании называют юридическое лицо, которое внесено в государственный реестр микрофинансовых организаций (ГРМФО) и имеет членство одной из СРО МФО.

О требованиях, предъявляемых к МФО в виде МКК в период с марта 2016г. К МФО в виде МКК предъявляются следующие требования: Предприниматели – учредители (участники, акционеры) этой микрокредитной компании.

Предприниматели – учредители (участники, акционеры) этой микрокредитной компании.Подводя итоги всему вышесказанному, можно сказать и отметить, что рынок микрофинансирования получил разделение и привычный для нас до 2016 года формат деятельности микрофинансовой организации останется только лишь у микрофинансовых компаний.

Проблемы с кредитами? Пишите, мы поможем!

Будем благодарны если Вы поделитесь информацией с друзьями в соцсетях.

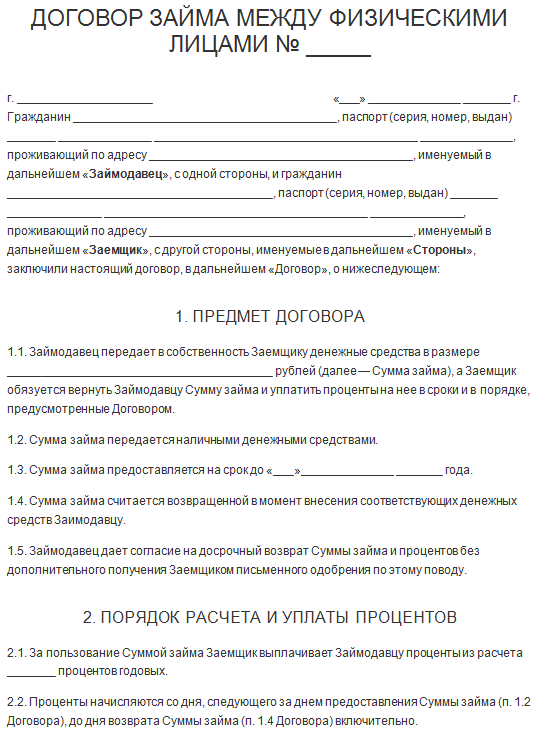

Недавно я рассказывала о том. как составить отзыв на иск микрофинансовой организации и что нужно делать для возможного снижения процентов. Сейчас же хочу рассказать про снижение процентов по займу между физ лицами — Верховный суд встал на сторону заемщика полностью.

Недавно я рассказывала о том. как составить отзыв на иск микрофинансовой организации и что нужно делать для возможного снижения процентов. Сейчас же хочу рассказать про снижение процентов по займу между физ лицами — Верховный суд встал на сторону заемщика полностью.

Займодавцем был гражданин, а не МФО, но определение тем не менее возможно будет полезно и в спорах с МФО. В определении ВС РФ от 29 марта 2016 г. N 83-КГ16-2 суд указал, что свобода договора не безгранична. а встречное представление не должно приводить к ОБОГАЩЕНИЮ сторон. Займодавец действовал недобросовестно, установив ставку по займу в размере 547,5 процентов годовых, а суд не дал оценку данному заявлению со стороны заемщика.

В последнее время изучая практику, прихожу к выводу, что по многим спорам лучше сразу идти в Верховный суд — именно там тебя услышат и дадут оценку доказательствам. Но увы, ВС принимает на рассмотрение 10% от жалоб, если не меньше (.

Так а что же делать заемщику при предъявлении иска микрофинансовой организации? Во первых, изучить иск и проверить расчет, во-вторых — составить отзыв на иск, в третьих, обязательно ЯВИТЬСЯ в суд, не нужно надеяться на справедливость, исход суда очень сильно зависит от того, участвует ли в процессе сторона или нет. Если вы чувствуете себя неуверенно, вам некогда или вы боитесь — наймите адвоката, юриста — и не нужно это делать когда суд вы уже проиграли, обжаловать решение гораздо тяжелее, чем сразу заявить все необходимые доводы в суде 1 инстанции.

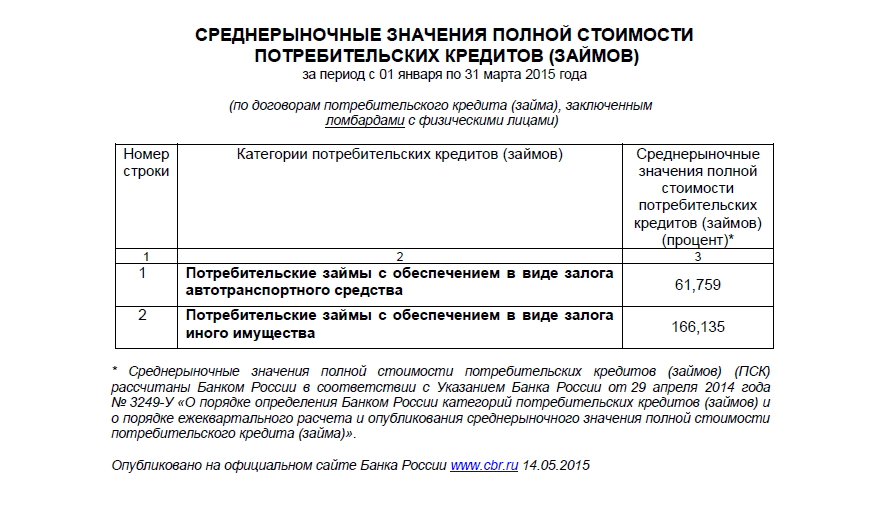

Вас может заинтересовать: 2 КомментарииПроблема в том, что ВС ограничил размер процентов заимодавца — физического лица. А в законе о потребительском займе установлен максимальный размер процентов для МФО и процент этот огромный больше 700 % годовых точно. И сейчас суды при спорах с МФО признают, что размер процентов не превышающий средне рыночную полную стоимость потребительского займа более, чем на треть обоснован и допустим.

Закон не устанавливает ограничений для процентов вообще, в законе есть ограничение для полной стоимости кредита, но их ставки ЦБ стал публиковать только с конца 2014 г.

Добавить комментарий Отменить ответНа банковском рынке кредитования с середины 2015 года происходит серьезный спад. Кредиты выдают редко и только после тщательной проверки. Но что делать тем, кому срочно нужны деньги в долг?

Тут приходят на помощь кредитные организации, специализирующиеся на займах «до зарплаты» - МФО, или микрофинансовые организации. Но и у них есть свои "подводные камни".

Для того, чтобы не попасть впросак при заключении договора микрозайма с МФО, необходимо знать, что он собой представляет, и на что обращать внимание перед подписанием. Поэтому давайте рассмотрим и разберемся, что должно быть в таком договоре, и главное – чего там быть не должно.

Важные пункты в договореДоговор между займодавцем и клиентом регулирует их отношения на протяжении срока выдачи ссуды. Займодавец - компания, имеющая лицензию на выдачу денежных средств, и внесенная в реестр микрофинансовых организаций. Клиент - физическое лицо или индивидуальный предприниматель.

По закону, сумма микрокредита не превышает одного миллиона рублей, и предоставляется на срок до одного года.

Договор микрозайма от МФО должен содержать следующие пункты:

Каждый из указанных пунктов должен быть подробно разъяснен. Идеальный договор умещается на 1-2 страницах, и понятен заемщику, либо имеет краткий перечень основных терминов, оформленный в виде приложения.

Прозрачные типовые соглашения используют преимущественно крупные МФО. Среди небольших компаний распространена ситуация, когда договор представляет собой целую пачку страниц, где между строк спрятаны всевозможные дополнительные комиссии, штрафы и начисления.

На что обратить внимание при подписании документа?

Заемщику стоит знать, что компания-кредитор ограничена в своих правах. Есть пункты, на которые следует обязательно обратить внимание перед подписанием бумаг. Правила предоставления ссуд и стандартный договор по предоставлению микрозайма разрабатываются кредитором, и, по закону, находятся в открытом доступе – найти их можно на сайте организации. Перед обращением за микрокредитом пользователь может внимательно изучить условия займов, и принять окончательное решение об обращении в данную организацию.

На что МФО не имеет праваКредитор не может применять штрафные санкции, если за 10 рабочих дней до момента частичного или полного досрочного погашения ссуды заемщик письменно уведомил об этом компанию.

МФО не разрешается в одностороннем порядке изменять условия договора займа. Невозможно после заключения соглашения влиять на размер процентных ставок, порядок погашения долга, сроки действия договора и комиссии. Любые изменения в договоре оформляются в виде дополнительного к нему соглашения, которое недействительно без подписи заемщика.

Кредитор не имеет права предоставлять займы в любой другой валюте, кроме российских рублей.

Касательно процентов и штрафных санкций законом установлены ограничения:

Клиенту важно помнить, что нарушение прав кредитора несет за собой определенные последствия.

Данные законом для кредиторов права следующие:

Передача долга третьим лицам называется "договор с правом уступки требования". Согласно ему, займодавец обязан известить заемщика, что долг передается третьим лицам, в письменном виде. Если этого не было сделано, то условия соглашения считаются нарушенными. Сам же заемщик не имеет права переводить долг на другое лицо.

ВАЖНО ПОМНИТЬ! Выплата процентов и неустоек не освобождает клиента от необходимости выплаты долга.

Прекращение действия договораСоглашение о предоставлении займа считается действительным до момента полного исполнения клиентом своих обязательств перед компанией-кредитором. Расторжение договора микрозайма в одностороннем порядке законом не допускается. Это влечет за собой нарушение прав потребителя, если действие было совершено МФО, и прав кредитора, если клиент расторгает договор со своей стороны.

Споры между сторонами разрешаются только в суде. Только органы правопорядка способны признать договор недействительным. Но для этого потребуется доказать, что права клиента действительно были нарушены.

К сожалению, судебная практика показывает, что для этого требуются очень веские доказательства. Так как в момент подписания обязательства клиенту дана возможность изучить условия предоставления денежных средств, суд редко признает заемщика правым. Но помочь расторжению договора микрозайма может кредитный юрист – правда, помощь придется оплачивать.

Для расторжения договора и досрочного возврата суммы займа по инициативе МФО, кредитору так же придется предъявлять доказательства того, что клиент нарушил права компании. Часто это происходит, если при заполнении заявки указывались неверные или ложные данные.Но и тут свой нюанс. Если клиент указал заведомо ложные данные в анкете и получил по ним займ, вина за случившееся ложится и на сотрудника компании, этот микрокредит выдавшего. Перед заключением потребительского микрозайма данные клиента проверяются, и производится отзвон по указанным в анкете контактным номерам.

Стоит помнить, что за предоставление ложных сведений о себе клиент несет уголовную ответственность, и при серьезном денежном ущербе осуждается по статье «Мошенничество». Хотя сами МФО до этого стараются не доводить, предпочитая обратиться к коллекторам и продать долг заемщика.

Напоследок хочется еще раз напомнить, что договор потребительского микрозайма стоит внимательно изучить перед подписанием. Не бойтесь отказаться от займа, если вам не нравится размер переплаты или комиссии за использование средств. Лучше найти другую компанию, в которой вам выдадут ссуду на подходящих условиях, чем не справиться с погашением и в итоге встретиться с представителями МФО в суде.