Категория: Бланки/Образцы

ПРФ изменил позицию в отношении предоставления ежемесячного отчета организациями, у которых директором является единственный учредитель. Кроме того, чиновники рассказали, в каких еще случаях не нужно сдавать СЗВ-М.

Пенсионный Фонд России в очередной раз напомнил о порядке сдаче ежемесячного отчета СЗВ-М. В частности, чиновники разъяснили почему не нужно подавать форму на единственного учредителя, не получавшего зарплату и не заключившего с организацией трудового или гражданско-правового договора. Новая позиция изложена в письмах от 13 июля 2016 г. № ЛЧ-08-26/9856 и от 27.07.2016 N ЛЧ-08-19/10581 "О представлении отчетности". а также на официальном сайте Пенсионного фонда.

Суть отчета СЗВ-МВ ежемесячной отчетной форме СЗВ-М страхователи обязаны указывать данные всех застрахованных лиц, получивших доход в организации за отчетный период. Обычно, это граждане, нанятые по трудовым договорам или по договорам гражданско-правового характера. С момента утверждения этой отчетной формы, у работодателей ни один раз возникал вопрос: нужно ли сдавать СЗВ-М, если в организации директором является единственный учредитель, с которым не заключен трудовой договор и не выплачивается заработная плата.

Материалы по теме

Еще в мае, в письме от 6 мая 2016 г. № 08-22/6356 Пенсионный фонд утверждал. что сдавать отчет нужно обязательно. Чиновники напомнили, что в действующем законодательстве под работающими застрахованными гражданами, о которых отчитываются предприниматели, понимаются лица, указанные в статье 7 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Поэтому, если с собственником организации не заключен трудовой договор, но он работает директором, то отношения между ним и организацией все равно складываются трудовые.

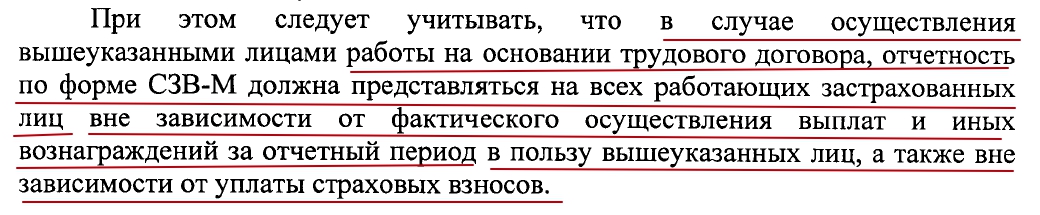

Кроме того, в ПФР отметили, что в отношении работников с которыми у работодателей заключены трудовые договоры, отчет нужно сдавать вне зависимости от осуществления таким работникам выплат и начисления страховых взносов за отчетный месяц. Что касается работников по договорам ГПХ, то их нужно включать в отчет только при осуществлении выплат в отчетном месяце.

Новая позиция ПФР по единственным учредителям юрлиц Материалы по теме

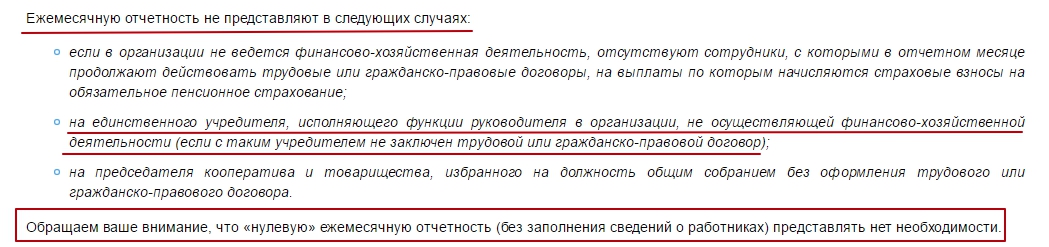

Теперь ПФР придерживается иной позиции. Чиновники разослали соответствующие разъяснения в территориальные отделения Фонда разъяснения о том, что отчет СЗВ-М на единственного учредителя, если с ним не заключен договор и он не получает зарплату, сдавать не нужно. Официально позиция ПФР по этому поводу изложена на сайте ведомства в сети интернет. В частности, отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало такую информацию о случаях, когда организация не должна предоставлять форму СЗВ-М:

Кроме того, в Пенсионном фонде напомнили, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять также не нужно.

Сроки сдачи СЗВ-МТерриториальные управления Пенсионного фонда России начали прием ежемесячной отчетности СЗВ-М за июль 2016 года с 1 августа 2016 года. Отчетная кампания продлится до 10 августа включительно. За несвоевременное предоставление отчета работодателю грозит штраф в размере 500 рублей за каждое застрахованное лицо, которое должно быть включено в опоздавший отчет.

Напомним, ежемесячный отчет о застрахованных лицах был разработан в связи с необходимостью проконтролировать движение кадров из-за новых правил индексации пенсий работающим пенсионерам. Он был утвержден Постановлением Правления ПФР от 01.02.2016 N 83п. Впервые страхователи сдавали его по итогам апреля – до 10 мая. Установлен общий срок сдачи СЗВ-М - до 10 числа месяца, следующего за отчетным.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позицийВ письме ПФР от 06.05.2016 № 08-22/6356 однозначно разъяснялось, что даже если с собственником организации не заключен трудовой договор, то отношения между ним и компанией – трудовые. Поэтому и требуется сдавать отчет СЗВ-М хотя бы с одним директором.

Такую отчетность некоторые бухгалтеры называют «нулевыми СЗМ-В». В них они включают директора и каждый месяц сдают такой отчет. См. «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить ».

Новое разъяснение МинтрудаОднако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым. содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

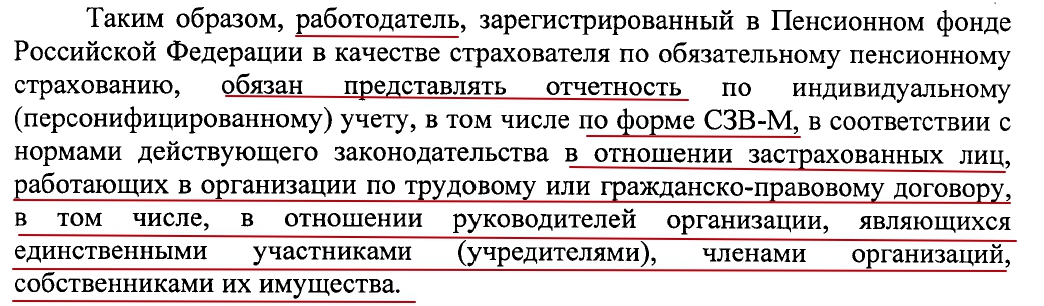

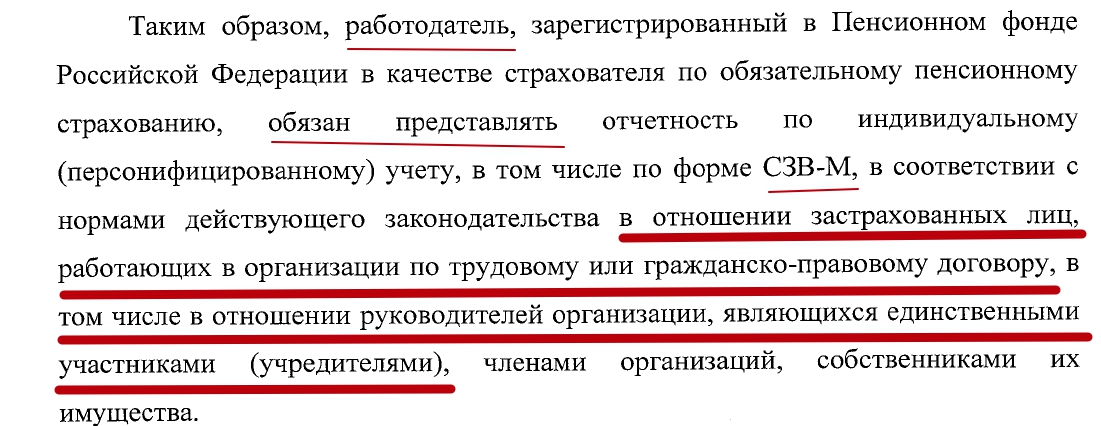

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное в письме ПФР от 06.05.2016 № 08-22/6356 .

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

На основании новых разъяснений Минтруда и ПФР все страхователи могут перестать сдавать СЗВ-М с одним директором-учредителем, с которым не заключен трудовой договор и который не получает никаких выплат от организации. То есть, к примеру, отчет за июль 2016 года можно уже не представлять. Также см. «СЗВ-М за июль 2016 года: срок сдачи ».

Реакция территориальных подразделений ПФРЦентральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

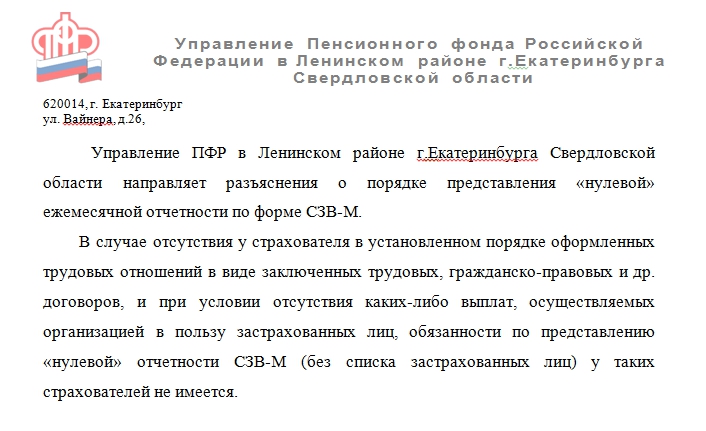

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

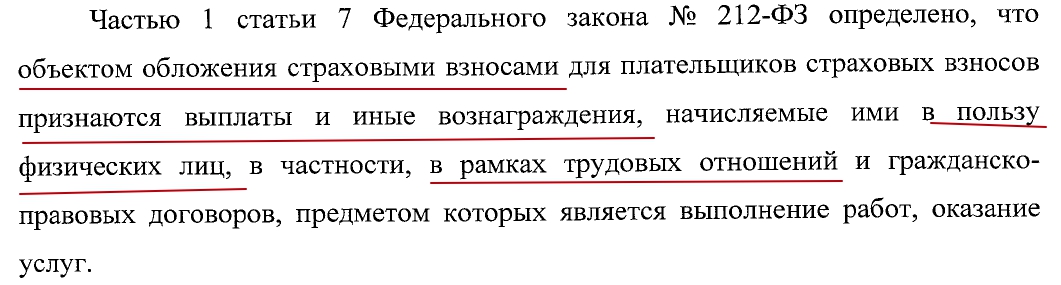

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР:

Поэтому, на наш взгляд, если директор не заключал «сам с собой» трудовой договор и не получает никаких выплат от организаций, то СЗВ-М не него подавать также не нужно.

Но может ли быть такое, что компания «живет», проводит определенные операции, заключает договора, имеет движения по счетам, а ее единственный директор даже не считается работником и не получает никакой зарплаты? На этот вопрос в комментируемых письмах ответа нет. Чиновники лишь отметили, что разъяснением этого вопроса должен заниматься Роструд.

Очень много страхователей, начиная с апреля 2016 года, подавали в подразделения ПФР отчеты СЗВ-М с одним лишь директором-учредителем. Теперь они могут этого не делать. Но как поступить с уже сданными отчетами? Нужно ли теперь за каждый прошедший месяц подать отменяющие СЗВ-М с кодом «отмн» в разделе 3?

По логике, ничего корректировать и отменять не нужно, поскольку страхователи попросту следовали рекомендациям из письмаПФР от 06.05.2016 № 08-22/6356. когда сдавали такие отчеты. Но если страхователь весь второй квартал показывал одного директора в СЗВ-М, то какой же код за этот период теперь показать в графе 7 подраздела 6.8 расчета РСВ-1? Неужели стаж директора следует показать с кодом «НЕОПЛ»? Мы уже задавались этим вопросом в статье «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить ».

А если сейчас сдавать РСВ-1 за 2 квартал и вообще не показывать в разделе 6 стаж директора-учредителя? Примут ли такой отчет органы ПФР или же попросят добавить стаж, поскольку страхователь сдавать «нулевые» отчеты с учредителем?

Будем надеяться, что по этому вопросу официальные органы издадут хоть какие-то разъяснения и во время отчетной кампании по сдаче РСВ-1 за первое полугодие 2016 года особых проблем не возникнет. См.«РСВ-1 за 2 квартал: форма и срок сдачи ».

Выплата дивидендов учредителям ООО в 2016 году. Дивиденды участникам ООО. Решение учредителей о выплате дивидендов. Налоги с дивидендов в 2016 году. Отчетность по выплаченным дивидендам.

Оставшаяся после уплаты налога прибыль в ООО может быть распределена между участниками на дивиденды. Обычно их выплачивают весной, когда подведены итого прошлого года. Сначала нужно посчитать сумму чистой прибыли, которую можно направить на дивиденды. Потом участники ООО должны принять решение о выплате дивидендов. Затем с сумм выплачиваемых дивидендов общество удерживает налог и перечисляет его в бюджет. По дивидендам нужно отчитаться в инспекцию.

Выплата дивидендов учредителям ООО в 2016 году: прибыль к распределениюВыплата дивидендов учредителям ООО в 2016 году начинается с того, что к общему собранию участников ООО бухгалтерия готовит данные о сумме чистой прибыли на основании бухгалтерской отчетности (строка 1370 бухгалтерского баланса «Нераспределенная прибыль» (кредитовое сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»). Она включает в себя финансовый результат как отчетного года, так и прошлых лет.

Если участников интересует лишь прибыль отчетного года, то смотрим сумму, отраженную по строке 2400 «Чистая прибыль» в отчете о финансовых результатах (сумма, списанная в конце года со счета 99 «Прибыли и убытки» на счет 84 либо учитываемая на отдельном субсчете к счету 84, открытом для учета нераспределенной прибыли отчетного года).

Сумму чистой прибыли, которую участники могут распределить на дивиденды, отразите в служебной записке на имя руководителя ООО.

Выплата дивидендов учредителям ООО в 2016 году: решения о выплате дивидендовВыплата дивидендов учредителям ООО в 2016 году происходит на основании соответствующего решения. Большинством голосов от общего числа голосов участников, если уставом не предусмотрено большее число голосов. Это решение надо оформить протоколом общего собрания. Пример - ниже. А если в обществе всего один участник, то он принимает единоличное решение.

Общество с ограниченной ответственностью «Торговая фирма "Гермес"»

ПРОТОКОЛ № 8

общего собрания участников ООО «Торговая фирма "Гермес"»

г. Москва 31.03.2016

Вид общего собрания: очередное

Форма проведения: собрание

Место проведения общего собрания: г. Москва, ул. Михалковская, д. 20

Время проведения общего собрания: 31.03.2016, 12:00

Общее количество участников общества – 3

На собрании присутствуют 3 участника общества

Присутствующие участники:

Александр Сергеевич Кондратьев

Владимир Константинович Волков

Елена Васильевна Иванова

Собрание правомочно

Председатель собрания: А.С. Кондратьев

Секретарь собрания: Е.В. Иванова

ПОВЕСТКА ДНЯ:

1. Утверждение годовой бухгалтерской отчетности.

2. Распределение прибыли за 2015 год.

3. Утверждение сроков распределения прибыли между участниками.

СЛУШАЛИ:

А.С. Кондратьева с предложением распределить часть прибыли между участниками.

ПОСТАНОВИЛИ:

1.Утвердить бухгалтерскую отчетность за 2015 год.

2. Распределить часть чистой прибыли в сумме 550 000 руб. между участниками. Распределение прибыли осуществить пропорционально долям участников в уставном капитале. Оставшуюся часть прибыли в сумме 780 000 руб. оставить нераспределенной.

3. Распределенные между участниками суммы выплатить в срок не позднее 15 апреля 2016 года.

Голосовали:

ЗА – 3;

ПРОТИВ – 0;

ВОЗДЕРЖАЛИСЬ – 0.

Решение принято.

Выплата дивидендов учредителям ООО в 2016 году происходит с той периодичностью, которая предусмотрена в уставе общества. Если она там установлена, но не чаще чем раз в квартал. И вот что важно. Если решение о выплате дивидендов принимается, то это означает, что дивиденды полагаются всем участникам без исключения. Причем нет ограничения по срокам. Решение о дивидендах можно принять в любое время по окончании отчетного периода.

Выплата дивидендов учредителям ООО в 2016 году: расчет налога с дивидендовПри выплате дивидендов ООО является налоговым агентом. В отношении дивидендов участникам-организациям — по налогу на прибыль, а участникам-гражданам — по НДФЛ. Формула следующая:

где Н — сумма налога, подлежащего удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика-получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом;

Сн — соответствующая налоговая ставка.

д — общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех получателей дивидендов;

Д — общая сумма дивидендов, полученных самим налоговым агентом в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговом) периоде (за исключением дивидендов, облагаемых по нулевой ставке). Но при условии, что эти суммы ранее не учитывались при определении налоговой базы в отношении дивидендов.

Напоминаем, что ставка НДФЛ по дивидендам составляет 13 процентов. Но компания не вправе учесть дивиденды при определении суммы стандартных вычетов.

Пример. Как посчитать НДФЛ с учетом детских вычетов, если работник получил дивиденды

Один из учредителей ООО «Мир» Миронов А.М. работает в компании на должности исполнительного директора. Его оклад составляет 90 000 руб. в месяц. У Миронова есть трое несовершеннолетних детей, поэтому ему полагается стандартный детский вычет по НДФЛ в размере 5800 руб. в месяц. В марте 2016 года Миронову начислили дивиденды за 2015 год в размере 150 000 руб. Таким образом, его общие доходы с начала года превысили 350 000 руб. уже в марте:

90 000 руб. × 3 мес. + 150 000 руб. = 420 000 руб.

Однако учитывать дивиденды при расчете лимита не нужно. Без их учета сумма дохода с начала года составит 270 000 руб. То есть право на детский вычет Миронов в марте не потеряет. За март ему нужно выплатить такую сумму:

90 000 руб. – (90 000 руб. – 5800 руб.) × 13% + (150 000 руб. – 150 000 руб. × 13%) = 209 554 руб.

А вот в апреле детские вычеты ему уже не полагаются, так как его доход по заработной плате превысит 350 000 руб. (90 000 руб. × 4 мес. = 360 000 руб.).

Выплата дивидендов учредителям ООО в 2016 году: отчетность по дивидендамВыплата дивидендов учредителям ООО в 2016 году — повод подать справки по форме 2-НДФЛ и 6-НДФЛ по учредителям-физлицам.

Возможно, понадобится заполнить Л ист 03 «Расчет налога на прибыль организации с доходов, удерживаемых налоговым агентом (источником выплаты доходов)» и приложение № 2 «Сведения о доходах физического лица, выплаченных ему налоговым агентом…». Если участниками ООО являются только физические лица, вам не нужно заполнять ни лист 03. ни приложение № 2 декларации по налогу на прибыль. Л ист 03 заполняют только налоговые агенты по налогу на прибыль. Приложение № 2 не нужно заполнять по той причине, что оно касается только налога с доходов по операциям с ценными бумагами или финансовыми инструментами срочных сделок. А доходы от участия в ООО не являются ни тем ни другим.

Сегодня до конца дня годовая подписка на «Главбух» со скидкой 40%. Спешите подписаться по суперцене – всего 9999р. вместо 17556р. Распечатать счет или оплатить подписку картой можно здесь. Если вам нужен персональный счет, позвоните в нашу службу подписки 8 800 55 66 00. Звонок для вас будет бесплатным даже с мобильного .

В 2002 году наметилась тенденция роста темпов роста кредиторской задолженности, что может негативно воздействовать на платежеспособность компании. (учредителей) по взносам в уставной капитал. Форма заявки на регистрациютоварного символа установлена приказомроспатента от г. Структура бухгалтерской службы,численность работников бухгалтерииопределяется штатным расписанием,внутренними правилами и должностнымиинструкциями организации. Как заполнять форму 6 отчет о мотивированном использовании средств за 2013, 2014 и 2015 год - короткая. -отчет об конфигурациях капитала (форма 3).

Анализ денежного состояния оао мтп ххх-хх-х проведен на основании бухгалтерского баланса и отчета о прибылях и убытках, за 2001 - 1 кв. предназначение нового человека на должность директора юридического лица делается как. Все, что не вошло в полный список строк данного документа, в частности отплата телефонной связи, веба и остальные расходы указывается в строке 6326. Рост валюты баланса наблюдался начиная с 2003 г.

Бухгалтериясостоит из головного бухгалтера и 3-хбухгалтеров, за каждым из которыхзакреплен круг обязательств. но если компания (бизнесмен)не употребляют товарный символ непрерывнов течение 3-х лет, фипс может досрочноотозвать свидетельство.  Коап предусматриваетнезаконное внедрение, то естьнеправомерную маркировку производимойпродукции чужим зарегистрированнымтоварным символом. Стоит подробнее тормознуть на том, как конкретно заполняются все разделы этого документа. Читать работу online по теме эталон дневника практики (юристы).

Коап предусматриваетнезаконное внедрение, то естьнеправомерную маркировку производимойпродукции чужим зарегистрированнымтоварным символом. Стоит подробнее тормознуть на том, как конкретно заполняются все разделы этого документа. Читать работу online по теме эталон дневника практики (юристы).

Отчет директора ООО перед учредителями - образецего доступен по ссылке «Документы для скачивания». Данный документ является разновидностью управленческой отчетности, которая не контролируется государственными органами и служит для оценки реальной финансовой ситуации в компании. О том, какие показатели директор должен включить в отчет перед учредителями, расскажем в нашей статье.

Образец отчета директора ООО.doc

Подотчетность директора обществаДиректор ООО является единоличным исполнительным органом в соответствии с положениями ст. 40 закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — закон об ООО). Он избирается на срок, предусмотренный уставом общества, и решает все вопросы, связанные с текущей хозяйственной деятельностью общества, за исключением тех, которые устав относит к компетенции общего собрания или совета директоров.

Ст. 44 закона об ООО предусматривает ответственность единоличного исполнительного органа, который при исполнении своих обязанностей должен действовать разумно и добросовестно.

Директор ООО подотчетен учредителям. Законодательно порядок контроля за действиями директора с их стороны не урегулирован, поэтому правила подготовки и передачи сведений о деятельности общества закрепляются в уставе.

Обязанность директора отчитываться перед учредителями, советом директоров (наблюдательным советом) и сроки, в которые должна представляться отчетность, могут быть зафиксированы в трудовом договоре и положении о генеральном директоре.

Представить отчет учредителям директор может на годовом собрании.

Сроки и очередность проведения годового собрания регламентированы ст. 34 закона об ООО — с 1 марта по 30 апреля после окончания финансового года. Созывом годового собрания занимается исполнительный орган общества в лице генерального директора, в обязанности которого входит уведомление участников о предстоящем собрании (ст. 36).

Что должен включать в себя отчет директораОтчет директора, представляемый им учредителям, относится к управленческой отчетности. В отличие от финансовой и бухгалтерской отчетности, единые правила его составления в законодательстве отсутствуют. Они зависят от специфики деятельности общества и устанавливаются индивидуально.

Как правило, такой отчет должен содержать информацию:

Таким образом, на основе отчетности, представленной директором участникам компании, последние формируют полную картину ведения бизнеса и оценивают реальное положение дел, что позволяет контролировать достижения общества и ставить дальнейшие управленческие задачи.